Grécia, o arauto do colapso financeiro global

por Valentin Katasonov

A crise da dívida grega está hoje nos radares. Mas é uma

pena que 99% das publicações sejam dedicadas apenas às

implicações para a Grécia e a eurozona. Esta

questão deveria ser considerada num contexto mais vasto. As

implicações deveriam ser analisadas à escala global.

A crise da dívida grega está hoje nos radares. Mas é uma

pena que 99% das publicações sejam dedicadas apenas às

implicações para a Grécia e a eurozona. Esta

questão deveria ser considerada num contexto mais vasto. As

implicações deveriam ser analisadas à escala global.

Primeiro,

seja qual for a espécie de acordo alcançado entre Atenas e

Bruxelas, ninguém pode dizer o que está reservado à

Grécia e à União Europeia. Se a Europa for afectada na

totalidade, isto provocará ondas de choque que abrangem o mundo todo.

Segundo,

evidentemente, nenhumas soluções fundamentais estão na

agenda das conversações conduzidas pelos responsáveis dos

estados. O Fundo Monetário Internacional é um participante nas

negociações. Ele tem uma reputação de organismo

internacional que nunca apresenta soluções reais para problemas.

Pode-se com razão suspeitar que nem organizações

internacionais nem a Grécia procuram realmente uma saída para a

situação.

Há países que têm um rácio dívida-PIB muito

mais elevado. No Japão, por exemplo, ele excede os 200%. Quando a crise

financeira mundial estava no auge em 2008-2009 foram exprimidas novas ideias em

cimeiras do G20 e outros fóruns. Nos últimos cinco anos todas

elas caíram no esquecimento. Não deveria ser assim.

Em Fevereiro último o McKinsey Global Institute publicou seu

relatório

Debt and not Much Deleveraging.

Diz ele que sete anos após o estouro de uma bolha global do

crédito, a dívida continua a crescer. De facto, ao invés

de reduzir o endividamento, ou desalavancar, todas as economias principais de

hoje têm níveis de empréstimos em relação ao

PIB mais altos do que tinham em 2007. A dívida global nestes anos

cresceu em US$57 milhões de milhões

(trillion),

elevando o rácio dívida-PIB em 17 pontos percentuais.

Isto coloca novos riscos para a estabilidade financeira e pode minar o

crescimento económico global. O montante da dívida mundial

atingiu os US$199 milhões de milhões no fim de 2014, a comparar

com US$142 milhões de milhões em 2007, com a taxa de crescimento

excedendo o ritmo da expansão económica global e o rácio

dívida-PIB aumentou de 269 para 286 por cento. Os autores deste

relatório exprimem alarme. A situação global é pior

do que no tempo em que a crise global se desencadeou. Naquele tempo a causa foi

uma inundação de empréstimos hipotecários

irresponsáveis nos EUA.

Hoje a situação é agravada pelos problemas na Europa

devido à crise da dívida grega e pelo estouro da bolha do mercado

de acções na China que afectam a economia global. A Grécia

deveria ter sido uma advertência para a comunidade mundial. Este

país apresenta uma boa lição a ser aprendida. Tais

instrumentos tradicionais como reestruturação parcial,

concessão de novos créditos e mesmo incumprimento soberano num

país individual não podem proteger a humanidade da crise global

da dívida. As regras da matemática financeira entram em jogo para

disparar um processo que se assemelha à propagação do

cancro, uma espécie de reacção em cadeia extremamente

difícil de travar. Uma nova rodada de reestruturações ou

ainda outros pacotes de ajuda apenas adiam o momento do colapso final.

Em 2012 a dívida grega foi reestruturada para ser reduzida em 100 mil

milhões de euros ou cerca de 130% do PIB. A ajuda proporcionada pela

"grande Troika" de prestamistas internacionais de moeda fê-la

ascender para 170% num curto espaço de tempo. Hoje é igual a

175% do PIB. Bruxelas oferece um novo pacote de ajuda de 86 mil milhões

de euros a ser reembolsado em três anos. Os peritos que analisaram os

pormenores chegaram à conclusão de que no Verão de 2018 a

dívida pública grega ultrapassará os 200% do PIB.

"Reestruturação da dívida", "ajuda

financeira", "refinanciamento da dívida" – tudo isto

são jogos só para dar aparência de actividade

frenética. Em resultado destas "reformas" a economia grega

afundou completamente. Seu PIB caiu em 20% nos últimos cinco anos. As

novas medidas não podem travar o deslizamento para o fundo. O colapso da

economia grega está pré-programado. Isto deveria provocar uma

pausa em Bruxelas. A sua política é irracional. Ela mata a

Grécia e toda a Europa unida. A reacção em cadeia a seguir

afectará a Itália, a Espanha e Portugal. Alguns outros

países europeus "fracos" podem sofrer quando o processo se

desenrolar. Uma nova reestruturação da dívida grega pode

atingir os grandes detentores de títulos gregos. Chipre foi uma presa

na recente reestruturação que teve lugar em 2012. Foi preciso um

grande esforço para resgatar aquela nação insular com a

ajuda de decisões "não padronizadas" (confisco de

depósitos).

Dizem que os deuses tornam loucos àqueles que pretendem destruir. Neste

momento isto tem relação com Bruxelas. A pirâmide global da

dívida mais cedo ou mais tarde desmoronará. Será um

problema de resolução impossível. O efeito de

propagação que se seguirá provocará um retrocesso

violento. É difícil dizer com exactidão como

acontecerá. Um cenário prevê um desenvolvimento

espontâneo de acontecimentos inesperados para todos, incluindo os

prestamistas de moeda. Em outro caso os prestamistas estarão bem

preparados para o colapso. Eles o provocarão quando o momento for

propício.

Desde há muito os prestamistas de moeda começaram a implementar

uma política destinada a aumentar a dívida pública e

geral. A dívida pública dos EUA chegou aos 110% do PIB. Ela pode

ser aumentada um pouco mais – mas é difícil dizer

exactamente

quanto crescerá. Evidentemente, ninguém pode arcar com uma

dívida igual a 500% do PIB. O governo dos Estados Unidos não

podem atender ao serviço de uma tal dívida. Não é

apenas a dívida total mas as taxas de juros que constituem o fardo sobre

o orçamento. As taxas de juro dependem das taxas do Federal Reserve

System as quais se mantêm nos 0,25% actualmente. Esta taxa permite

à América aumentar a dívida. Um aumento de 2-3% (um

nível muito modesto de acordo com os critérios do século

passado) significaria um colapso.

Isto pode disparar a implementação do plano "Zero"

destinado a abolir dívidas, especialmente a dívida pública

dos EUA denominada em US dólares. A implementação pode

seguir alguns cenários. Num, por exemplo, o dólar poderia ser

grandemente desvalorizado. Uma outra possibilidade é uma reforma

monetária lançada pelo governo estado-unidense. Ele pode emitir

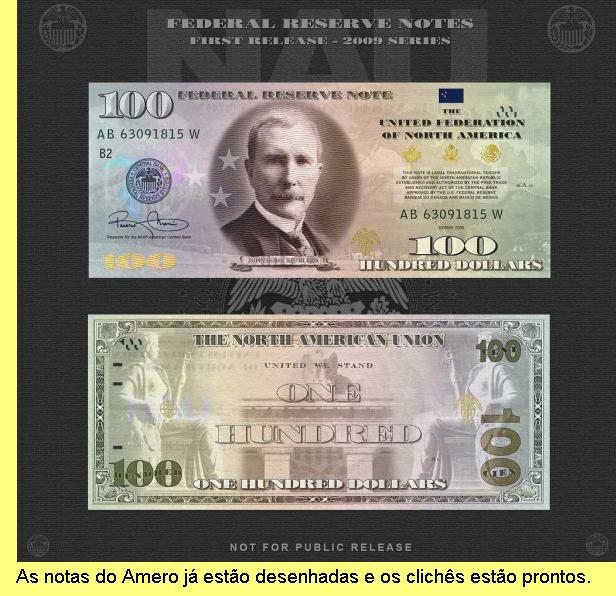

novos dólares, ou uma nova divisa. Há poucos anos discutia-se a

possibilidade de emitir o

Amero

, uma nova divisa para os Estados Unidos,

Canadá e México. Washington trocaria dólares antigos

por novos só na condição de os possuidores da nota

verde provarem não estarem envolvidos em esquemas de lavagem de

dinheiro, não terem relação com actividades

terroristas, nunca terem violado sanções económicas e

não terem relação com corrupção...

Isto pode disparar a implementação do plano "Zero"

destinado a abolir dívidas, especialmente a dívida pública

dos EUA denominada em US dólares. A implementação pode

seguir alguns cenários. Num, por exemplo, o dólar poderia ser

grandemente desvalorizado. Uma outra possibilidade é uma reforma

monetária lançada pelo governo estado-unidense. Ele pode emitir

novos dólares, ou uma nova divisa. Há poucos anos discutia-se a

possibilidade de emitir o

Amero

, uma nova divisa para os Estados Unidos,

Canadá e México. Washington trocaria dólares antigos

por novos só na condição de os possuidores da nota

verde provarem não estarem envolvidos em esquemas de lavagem de

dinheiro, não terem relação com actividades

terroristas, nunca terem violado sanções económicas e

não terem relação com corrupção...

Alguns financeiros gostam de fazer piada dizendo que se houver activos

alguém sempre terá alguma razão para duvidar da sua

legalidade. Eles querem dizer que há uma ténue probabilidade de o

Tio Sam trocar os velhos dólares por nova divisa. As reservas

internacionais da China, Japão, Arábia Saudita e outros

países, totalizando alguns milhões de milhões de

dólares, desvanecer-se-ão juntamente com os milhões de

milhões pertencentes a companhias e não residentes que utilizam

contas off-shore. A dívida mundial hoje excede os 200 milhões de

milhões, metade dela em US dólares. Cerca da metade da

dívida em US dólar cabe a não residentes. A América

terá de "incinerar" 50 milhões de milhões, ou

cerca de dois terços do PIB global.

A implementação do Plano "Zero" provocará uma

exacerbação abrupta dos relacionamentos inter-estatais. Isto pode

levar a conflitos armados ou a uma grande guerra. Será que a humanidade

sobreviverá em condições de sobrecarga e reinício?

Prestamistas de dinheiro desejarão minimizar as despesas através

do uso da força. Washington está abertamente a flexionar

músculos. Acredita-se amplamente que a causa é seu impasse com

Moscovo. Em alguma medida isso é verdade, mas há algo mais. Caso

dívidas em dólar sejam anuladas as relações de

Washington com o mundo exterior serão exacerbadas. Ela precisará

demonstrar sua prontidão para utilizar a força.

Prestamistas de moeda acreditam que lhes será dada uma folha limpa para

começar uma nova vida. Mas há muitos modos diferentes de fazer

isto. Pode-se lançar a construção de uma outra

pirâmide de dívida baseada na divisa de papel. Mas este

padrão (como, por exemplo, o sistema de divisas da Jamaica com 40 anos

de idade) foi desacreditado. A humanidade está farta dele. Uma nova

pirâmide de dívida seria erguida mais rapidamente do que a

anterior.

O outro cenário é mais realista. A humanidade pode voltar

atrás para o padrão ouro que existiu cerca de 150 anos (em 1821

ele surgiu na Grã-Bretanha e foi eficaz até a conferência

da Jamaica na década de 1970, quando foi rejeitado). Realmente,

prestamistas de moeda estão bem preparados para este cenário.

Este ponto de vista é apoiado por muitos factos. Durante muitos anos as

reservas oficiais de ouro dos EUA e outros países foram esgotadas,

especialmente o ouro armazenado em Fort Knox, Kentucky, onde o Departamento do

Tesouro dos Estados Unidos tem mantido o Depósito de Barras de Ouro

(Bullion Depository)

desde 1937. Esta instalação é operada unicamente pelo

Departamento do Tesouro. Não houve auditoria ali desde a década

de 1950. O mesmo se pode dizer dos cofres do Federal Reserve Bank of New York

(Manhattan) – o guardião e custodiante do ouro em nome de

detentores de contas, as quais incluem o governo dos EUA, governos

estrangeiros, outros bancos centrais e organizações

internacionais oficiais. A nenhuma entidade individual ou do sector privado

é permitido armazenar ouro naquele cofre. A Alemanha desde 2012 tem

estado a pedir o seu ouro de volta. Até agora não lhe foi dada

oportunidade de auditar seu ouro armazenado em Manhattan. Isto dá o que

pensar.

Não há dúvida de que o padrão ouro é bom

só para prestamistas de ouro. Os outros terão de procurar pelo

metal a fim de apoiar suas divisas. Este cenário encara a

utilização do ouro como uma opressão dourada.

Resumindo tudo, pode-se chegar à conclusão de que não

estão a ser feitas quaisquer tentativas a nível global para

impedir uma crise financeira geral provocada pelas dívidas. Nenhumas

ideias estão a ser avançadas nem pelo Fundo Monetário

Internacional, nem pelo Bank of International Settlements, nem pelas

Nações Unidas. Se assim é, negociações

sérias sobre medidas preventivas deveriam ser iniciadas a nível

regional. Os BRICS ou a Organização de Cooperação

de Shangai poderiam tornar-se plataformas para lançar o processo de

negociação tendo em vista acordar mecanismos de pagamentos e

acertos mútuos sem a utilização do US dólar

até que o plano "Zero" seja lançado. Aos planos a

nível regional deveriam ser acrescentados programas nacionais

destinados a conter a segunda onda da crise financeira. Os eventos relacionados

com a Grécia fazem-nos perceber quão aguda é esta

questão.

20/Julho/2015

Do mesmo autor em resistir.info:

Campo de concentração da banca

O sistema bancário ocidental é um castelo de cartas

Os bancos centrais como bancarrotas de último recurso – O Federal Reserve é um "bad bank"

O que fará o FBI com os activos roubados ŕ Ucrânia?

A Ucrânia e as sançőes económicas contra a Rússia

O comércio internacional de droga e a lavagem de dinheiro

Federal Reserve: Agonia mortal no seu 100ş aniversário

Sobre o Irăo, a Arábia Saudita e o centenário do Federal Reserve

O mundo sob a vigilância do governo estado-unidense e dos bancos

O ouro e o "fim do mundo"

O assalto ao ouro

O original encontra-se em

www.strategic-culture.org/...

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|