Salvar o Freddie Mac e a Fanny Mae é má política

económica

Estou a escrever este artigo acerca da Fannie Mae e do Freddie Mac sentado no

Jardim Botânico de Queens. Não era o meu plano para hoje. A

central de ar condicionado no meu apartamento avariou-se seis semanas

atrás e ainda não foi reparada. Estão mais de 32º C

lá fora e cerca de 38º C no meu apartamento, devido ao efeito

estufa. Ontem refugiei-me na Biblioteca Publica de Forest Hills, mas

está fechada ao domingo. Uma das poucas bibliotecas próximas de

transportes públicos que normalmente está aberta é em

Flushing. Assim, fui ali para escrever o texto final que descreve a

perturbação financeira da semana passada.

Estou a escrever este artigo acerca da Fannie Mae e do Freddie Mac sentado no

Jardim Botânico de Queens. Não era o meu plano para hoje. A

central de ar condicionado no meu apartamento avariou-se seis semanas

atrás e ainda não foi reparada. Estão mais de 32º C

lá fora e cerca de 38º C no meu apartamento, devido ao efeito

estufa. Ontem refugiei-me na Biblioteca Publica de Forest Hills, mas

está fechada ao domingo. Uma das poucas bibliotecas próximas de

transportes públicos que normalmente está aberta é em

Flushing. Assim, fui ali para escrever o texto final que descreve a

perturbação financeira da semana passada.

Infelizmente, quando cheguei à biblioteca Flushing, uma senhora explicou

que

devido aos cortes orçamentais da cidade, a biblioteca não mais

abriria aos domingos. Já pela manhã, quando era suposta abrir,

um grande número de chineses estavam à espera, na expectativa de

utilizar os livros e os terminais de computador. Não havia

indicação em

chinês a explicar a situação, e eles continuavam a esperar

quando desci a Main Street até o Jardim Botânico.

À primeira vista, isto parece não ter muito a ver com as

perturbações dos últimos dias quanto ao destino da Fannie

Mae e do Freddie Mac ou dos mercados imobiliários que eles ajudaram a

inchar ao longo da última década. Mas a minha experiência

de hoje tem tudo a ver com este tópico. Estas duas companhias

semi-públicas de "empacotamento" de hipotecas dominam o

mercado hipotecário do país e apoiaram os preços

imobiliários direccionando mais de US$5 milhões de milhões

(trillion)

a fim de permitir que compradores de casas fizessem lances cada vez mais

altos, o que rendeu milhares de milhões de dólares de

bónus, lucros e juros para os banqueiros, correctores de hipotecas e

empacotadores de dívidas da Wall Street, que são os

beneficiários financeiros da bolha imobiliária.

E isto é o que realmente está em causa. Se cidades tais como

Nova York não cortarem nos serviços públicos, elas teriam

de fazer o que elas e quase todas as cidades e municipalidades americanas fazem

tradicionalmente: financiar a maior parte dos seus orçamentos

públicos através da tributação da propriedade. Mas

fazer isso no mercado de hoje deixaria os proprietários de casas –

e também os proprietários de edifícios comerciais –

com menos rendimento para pagarem as suas hipotecas. Já este ano mais

de um milhão de devedores deixaram de cumprir pagamentos de hipotecas de

casas, e muitos agora atrasaram-se, a sugerir que a advertência

do secretário do Tesouro Paulson de dois milhões de

incumprimentos de hipotecas em 2008 pode ser demasiado baixa em um

milhão.

Assim, este é o impasse

(tradeoff).

Se as cidades mantiverem o seu nível habitual de serviços

públicos, elas terão de tributar a propriedade à taxa

tradicional. Mas isto significaria que os preços da

habitação seriam menores. O rendimento pago em impostos

não estaria disponível para pagar banqueiros para capitalizar em

pagamentos de juros sobre empréstimos hipotecários mais altos

a fim de comprar casas a preços cada vez mais altos. Dada uma escolha

entre

habitação a preço mais acessível e melhor

serviço público por um lado, ou "criação de

riqueza" na forma de habitação com preços mais

elevados (juntamente com encargos mais elevados), os americanos votaram

esmagadoramente pela última — isto é, por

habitação assim avaliada que força compradores

a incidirem profundamente no endividamento, pagando aos banqueiros.

Para mim, isto parece louco, mas por outro lado sou economista e nós

somos notoriamente incapazes de explicar porque o povo vota contra o que parece

ser

o seu próprio interesse. Em qualquer caso, esta aparente loucura

foi o que fez mergulhar os preços das acções da

Fannie Mae e do Freddie Mac na semana passada. Um político após

o outro apareceu na televisão a pontificar acerca da necessidade de

manter o imobiliário a preços inacessivelmente altos ao

invés de caírem de volta para níveis mais

acessíveis. Ninguém mencionou a opção de cidades e

estados evitarem cortes nos serviços públicos através da

tributação do imobiliário – principalmente o valor

dos terrenos – que levantou voo a partir de 2000. Ninguém discutiu

como ficaria uma economia com preços de habitação mais

baixos e menos dívida hipotecária. Tudo o que eles podiam dizer

era a necessidade de preservar o valor dos títulos e da hipotecas

empacotadas possuídas pelas instituições financeiras.

Estes são os títulos possuídos pelos 10 por cento mais

ricos da população. Elas assumem a forma principalmente de

empréstimos ao endividados 90 por cento da base. A economia como um

todo pode não ter poupança líquida, mas os 10% do topo

salvam-se — na forma de empréstimos aos 90 por cento da base. E

eles não querem que o valor destes empréstimos seja reduzido.

A redução do valor contabilístico da dívida e

preços mais baixos da propriedade seria boa para a maior parte da

economia, mas é um anátema para a Wall Street. O Bear Stearns

já afundou em resultado do seu modelo de negócio baseado no

empacotamento de hipotecas lixo, e na semana passada o Lehman Bros. dava a

impressão de estar a ir pelo mesmo caminho. Impressiona-me que a

campanha eleitoral não esteja a debater acerca desta questão

económica, mas imagino que é porque ainda estou no campo de

Dennis Kucich

e não noutro qualquer.

A questão política

Para milhões de proprietários de casas que assistem o

preço das suas habitações cair abaixo das hipotecas que

possuem, a questão é se devem pagar ou incumprir. Muitos

não tem opção. Eles têm Hipotecas de Taxa

Ajustável

(Adjustable Rate Mortgages, ARMs)

que estão a

reajustar-se a taxas de juros drasticamente mais altas e exigem pagamentos de

amortização muito para além da capacidade de pagamento do

devedor.

Os incumprimentos que se aproximam ameaçam as hipotecas das

instituições financeiras sobre tais propriedades, subindo a

pirâmide económica para alcançar investidores e credores do

topo. Alguém deve ter uma perda. Mas quem? Os grandes peixes ou os

pequenos peixes?

Para os legisladores há duas possíveis respostas

políticas. A primeira resposta e aparentemente a mais lógica

seria recolocar as dívidas más a níveis que pudessem ser

pagos. Esta redução de valor

(write-down)

manteria a orientação legislativa que vem desde o século

XIII, de favorecer mais os devedores do que os credores. Afinal de contas, as

leis da bancarrota cancelaram as prisões dos devedores, permitindo a

estes recomeçasrem a vida. As leis sobre concessão de

empréstimos, leis anti-usura e legislação semelhante

têm procurado equilibrar o que as pessoas ganham e o que elas podem

permitir-se pagar por habitação e outras dívidas. Este

é o equilíbrio que seria restaurado ao amortizar parcialmente

(writing down)

dívidas más – ou dito de outra forma,

a cancelar

(write off)

as dívidas más.

Mas não é este o caminho que o Congresso está a seguir.

Ao invés de trazer as dívidas para dentro da capacidade de

pagamento, seus comités bancário e imobiliário

estão a tentar encontrar um caminho para re-inflacionar os preços

da habitação. A esperança é permitir que os

devedores das hipotecas existentes que não cumpriram, ou estão

à beira de deixar de cumprir, fiquem em posição de vender

tudo ou tomar emprestado o dinheiro devido em termos ainda mais fáceis

junto à Federal Housing Administration (FHA). Isto deixaria

agências do governo, ao invés da Wall Street, na posse de

hipotecas lixo. Daria segurança não aos proprietários de

casas e devedores de hipotecas e sim aos prestamistas e especuladores que

possuem os US$5 milhões de milhões em hipotecas garantidas pela

Federal National Mortgage Association (FNMA, “Fannie Mae”) e pela

Federal Home Loan Mortgage Corp. (“Freddie Mac”), bem como as

companhias de seguros de incumprimentos penduradas e cujos IOUs agora afundaram

no status de lixo.

Qual é o significado de comprar seguro contra incumprimentos de

hipoteca, afinal de contas, se as reservas da seguradora são

minúsculas em comparação com o provável volume de

incumprimento? As companhias de seguros

monoline

(firmas cujo único

negócio é fazer seguros de incumprimento) ganham o seu dinheiro a

emitirem apólices, não a pagá-las. Seus executivos

já tomaram o dinheiro e fugiram. Mas é para a sua clientela

financeira mais rica que os corações dos congressistas sangram,

não para as vítimas da fraude das hipotecas subprime e das fraudes

associadas da Wall Street ao empacotar hipotecas lixo e vendê-las a

vendedores institucionais internos e no estrangeiro.

A pergunta é: como pode uma economia sobreviver com

milhões de

proprietários de casas a não cumprirem os pagamentos e a

propriedade da riqueza polarizada entre credores e devedores. Foi isto o que

mergulhou o mundo na depressão na década de 1930 e, muito antes

disso, o que reduziu o Império Romano ao cativeiro da dívida e

à servidão.

Estará tudo isto a acontecer outra vez nos dias de hoje? Ou

poderão as coisas simplesmente retornarem ao normal com as

dívidas de hoje sendo liquidadas pelo concessão de

empréstimos de ainda mais dinheiro e incidindo mais uma vez em

dívida, naquilo que é conhecido como a "magia do juro

composto"?

O Congresso dos democratas pressiona as famílias americanas a pagarem

preços mais altos pelo seus lares

Os responsáveis do comité bancário do Congresso

estão simplesmente a comportar-se como fazem tradicionalmente os

políticos, dando prioridade aos principais contribuidores das suas

campanhas nos sectores financeiro e imobiliário. Dirigido pelos

senadores democratas Charles Schumer da Wall Street e Christopher Dodd da

indústria de seguros do Connecticut, e apoiado pelo congressista Barney

Frank do sector imobiliário, o Congresso procura salvar os

patrocinadores da bolha, não as suas vítimas. O plano é

re-inflacionar a bolha habitacional pelo menos durante tempo suficiente para

que os maiores bancos e outros especuladores financeiros se livrem dos seus

haveres mais arriscados. Os valores contabilísticos destas hipotecas

– e o imobiliário por trás delas – são puramente

fictícios, apesar da caiação AAA das agências de

classificação de títulos, as quais elas próprias

estão agora sob investigação devido ao fatal conflito de

interesses estilo Arthur Anderson entre os seus ramos de

investigação e de vendas.

Tratando do imobiliário, e portanto das políticas urbanas locais

onde se verificam a maior parte das manobras com valores de propriedade, a

Fannie Mae e o Freddie Mac são em grande medida criações

dos democratas. James A. Johnson dirigiu a Fannie durante a maior parte da

década de 1990 e era o seu principal lobbyista. Até Junho ele

estava à cabeça da equipe que detectava

vice-presidenciáveis, mas desistiu quando foi revelado que obteve

hipotecas em termos irrealistamente favoráveis do notório

Countrywide Financial de Angelo Mozilo. O antigo responsável do FNMA,

Franklin D. Raines, era chefe de orçamento do presidente Clinton. Foi

forçado a demitir-se quando foram descobertos sérios problemas na

contabilidade. Outros quadros da Fannie incluem Jamie Gorelick, antigo vice

procurador-geral de Clinton, e Thomas E. Donilon, chefe da equipe de Clinton na

Secretaria de Estado.

Sem dúvida, o oportunismo político levou a Fannie e o Freddie a

cobrirem todas as bases, tornando-se conhecidas por contratarem parentes de

políticos poderosos sempre que eles estivessem em posição

de ajudar. Mas pelo menos desta vez o problema não é culpa de

George Bush. O

Wall Street Journal

parece mais próximo da razão do que o Congresso dos democratas.

No fim de semana o seu editorial clarificou o que os socialistas desde Marx tem

estado a dizer: "O que os contribuintes precisam entender é que a

Fannie e o Freddie já praticam socialismo, embora da espécie

desonesta. O seu lucro é privatizado mas o seu risco é

socializado". Denominando a FNMA e o Freddie de "monstros de alto

risco", o jornal observou que "a Wall Street e os construtores de

casas também se aproveitaram do negócio subsidiado, e

também pagaram ao Congresso em dinheiro e em espécie".

Concluía a perguntar se estas empresas patrocinadas pelo governo

(government-sponsored enterprises, GSEs)

justificavam-se de todo.

"Além do fracasso absoluto, o pior cenário seria uma

injecção de capital que deixasse as companhias livres para

cometerem a mesma rematada desordem outra vez daqui a dois ou dez anos".

Num artigo separado o

WSJ

observou que "Na base de um valor justo, a

companhia [Freddie Mac] tem um valor líquido negativo de aproximadamente

US$17 mil milhões". O problema é que não há

"mercado" – isto, nenhuma oferta de compradores igualmente

crédulos – para aceitar estes maus empréstimos, excepto a

preços de agonia. Através da cobiça a curto prazo e da

incompetência, a indústria da dívida habitacional

arriscou-se a empréstimos hipotecários altamente alavancados pela

dívida e concebidos por fraudadores. Eles não podem ser chamados

exactamente de vigaristas

(crooks),

porque ao invés de serem acusados foram premiados com dezenas de

milhões de dólares em bónus por fazerem tanto dinheiro

como inovadores de dívida para os sectores das finanças, dos

seguros e do imobiliário.

O lugar deles está a ser ocupado pelo governo como comprador de

último recurso das dívidas podres. Suponho que isto possa ser

chamado de Socialismo Financeiro – o cenário em que se torna

necessário resgatar o Capitalismo Financeiro, pelo menos as suas maiores

instituições ("demasiado grandes para falirem) no topo da

pirâmide económica. Ou poderá ser chamado de

"capitalismo financeiro imobiliário". Mas na conversa de

Washington isto é tratado eufemisticamente com a habitual roupa

populista do Partido Democrata como "democratização da

propriedade" e "incremento na propriedade de casas", pela qual

querem endividar uma fatia crescente da população até ao

ponto em que arcar com as hipotecas absorverá a maior parte do seu

rendimento

pessoal disponível.

Pode uma nova bolha imobiliária ser inchada?

Permanece o facto de que tal como todas as bolhas financeiras na historia, a

começar com a Bolha dos Mares do Sul da Inglaterra e a Bolha do

Mississipi da França na década de 1710, aproximadamente

três séculos atrás, a bolha de hoje foi patrocinada pelo

governo. Esqueça a "loucura das multidões" da

propaganda do mercado livre. Os que estão perto do prato e

políticos astutos tentam sempre culpar a vítima. A realidade

é que a Fannie, o Freddie e o FHA deram uma pátina de

confiança à concessão irresponsável de

empréstimos e à fraude absoluta. Este jogo de confiança

levou-os a garantirem uns US$5,3 milhões de milhões de hipotecas,

e a manterem US$1,6 milhão de milhões mais na sua própria

contabilidade para emitir títulos que pagavam taxas de juro

razoavelmente baixas, e utilizavam este procedimento para comprar hipotecas que

rendiam taxas algo mais elevadas. Esta espécie de arbitragem de taxas

de juros foi o que fizeram as Caixas Económicas (S&Ls) na década

de 1980 – um paralelo relevante, como discutirei abaixo.

O mito é que o papel da Fannie e do Freddie é simplesmente

difundir a propriedade tornando-a acessível à maior parte da

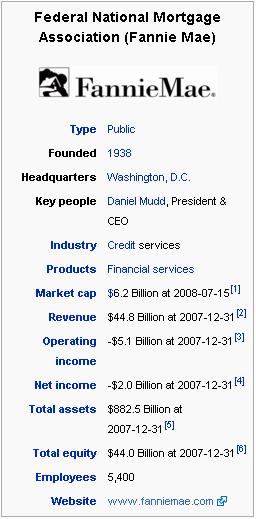

população. A Fannie Mae foi estabelecida na Depressão, em

1938, como parte do New Deal de Roosevelt, e privatizada em 1968. O

Freddie Mac

foi estabelecido mais tarde, em 1970, para comprar hipotecas das Caixas

Económicas e dar-lhes "liquidez", desenvolvendo mercado para

além dos bancos e das S&Ls que originaram estes empréstimos. Mas

isto revelou-se como o "pecado original", por assim dizer.

Investidores não bancários foram obrigados a depositar a sua

confiança nos originadores da hipoteca – bancos, S&Ls e correctores

de hipotecas, cujas fileiras estão pejadas de fraudadores e vigaristas.

Seja o que for que chamemos a isto, o sonho desta gente é retornar

à era

aparentemente dourada patrocinada por Alan Greenspan no Federal Reserve. Foi a

década dos multimilionários rápidos das hipotecas

a subscreverem ficticiamente grandes hipotecas e vendendo-as a fundos de

pensão e banqueiros alemães e ingleses ansiosamente à

procura de umas poucas fracções extra de pontos percentuais no

rendimento corrente de modo a justificar um grande bónus ao apregoarem

superar administradores de dinheiro mais baseados na realidade.

Tudo isto é tão americano quanto a torta de maçã.

Conversa política altruísta à parte, a razão porque

os sectores das finanças, seguros e imobiliário (FIRE) fizeram

lobby tão arduamente junto à Fannie e ao Freddie é que a

sua função financeira fora tornar a habitação cada

vez mais inacessível. Eles haviam inflacionado os preços dos

activos com crédito o qual havia endividado os possuidores das casas num

grau sem precedentes na história. Foi por isto, afinal de contas, que a

bolha do imobiliário explodiu. Mas o Congresso agora actua como se o

único caminho para resolver o problema da dívida fosse criar

ainda mais dívida, inflacionar mais os preços imobiliários

arranjando ainda mais crédito para aumentar os preços que os

compradores de casas devem pagar. O plano é portanto pretender que a

irrealidade financeira da Bolha da Economia possa ser tornada real pelo

Socialismo Financeiro.

Pode este plano funcionar? A razão porque a Fannie e o Freddie foram

capazes de tomar emprestado a taxas mais baixas do que os seus rivais deve-se ao

seu patrocínio público que levava os investidores a acreditarem

que havia uma implícita garantia pública de não

deixá-los fracassar. E tendo em vista o facto de que estas duas

agências representavam uns US$5 milhões de milhões em

hipotecas – aproximadamente a metade dos cerca de US$12 milhões de

milhões do mercado hipotecário habitacional dos EUA – elas

na verdade pareciam "demasiado grande para falirem". O valor facial

das hipotecas que garantiram é aproximadamente tão grande como

toda a dívida federal dos EUA possuída pelo público. Isto

significa que a dívida federal nominal duplicaria se eles fossem abaixo.

Mas pelo menos o governo pode sempre imprimir dinheiro, ao passo que o

imobiliário por trás das hipotecas garantidas pela Fannie e pelo

Freddie (ou mantidas nas suas próprias contas) está a mergulhar

em preço para dentro do pavoroso território da

Situação Líquida Negativa.

Mas sobre os ombros deles cavalga a esperança de re-inchar os

preços habitacionais para salvar os administradores financeiros que

procuraram ganhar dinheiro com a criação de dívida ao

invés da formação de capital tangível. Assim, a

questão é se os preços habitacionais podem ser elevados a

um nível que obrigue famílias a incorrerem em ainda mais

dívida do que aquela que arcam agora – com entradas ainda mais

baixas, subsidiadas a expensas públicas.

Neste caso o subsídio não seria de todo realmente para os

possuidores das casas, mas para os possuidores do sistema financeiro de

hipotecas. O objectivo não seria tornar a habitação mais

acessível, mas menos, porque as dívidas seriam maiores!

A maior parte dos investidores encara a situação como sendo mais

política do que estritamente económica. Ouve-se muitas vezes

nestes dias acerca da garantia "implícita" do governo de fazer

bons os títulos emitidos pela Fannie e pelo Fred para financiar estas

hipotecas lixo. A sua constante repetição reflecte a ansiedade

que os possuidores de títulos sentem acerca de quão

saudável são realmente os seus haveres em títulos. (As

acções da Fannie e do Freddie acabam de mergulhar para menos de

10 por cento das suas antigas alturas. Os investidores obviamente esperam que a

sua situação líquida seja anulada, a la Bear Stearns.)

A palavra "implícita" significa "não

explícita". Há uma atormentante alusão ao que pode

ser, mas que ainda não existe num sentido legal. Os que comeram

almoços gratuitos no Capitalismo Financeiro Imobiliário clamam

serem vítimas inocentes de uma viragem negativa "inesperada"

no mercado. (Más notícias são sempre

"inesperadas"

na medida em que os porta-vozes financeiros e os repórteres dos

media estão com isso preocupados, assim como Claude Rains

[1]

ficou "chocado" ao descobrir que havia jogo no Rick's Café.)

A distinção entre implícito e explícito pode ser

demasiado filosófica para a maior parte dos administradores de dinheiro

que trabalham em instituições financeiras que compraram

títulos da Fannie Mae e do Freddie Mac, bem como pacotes de hipotecas

lixo. A maior parte destes burocratas não precisa de muita

educação. Tudo o que precisam é de cobiça, e isso

não pode ser ensinado. É um vício – e na Wall Street

vive-se no curto prazo, de um bónus anual para o seguinte.

Os bónus da Wall Street baseiam-se no "desempenho" em

relação à norma – uma taxa de retorno de

título do Tesouro, ou a média do fundo mútuo ou do fundo

do mercado monetário. Qualquer um pode ultrapassar estas médias

simplesmente comprando os títulos mais arriscados e portanto de mais

alto rendimento.

O predador ou a vítima – quem será apoiado pelo Congresso?

Na viagem de metro para o meu desejado ponto frio em Queens abri o

Sunday New York Times

de hoje a fim de procurar um artigo da sempre informativa Gretchen Morgenson

acerca de um cliente do Countrywide Financial ao qual foi aplicada uma hipoteca

com taxa ajustável re-estabelecendo uma taxa para além dos seus

meios de pagamento. O credor hipotecário ficou tão frustrado com

não respostas às suas tentativas anteriores de

comunicação que enviou uma mensagem email a um bloco de

endereços do Countrywide a pedir para renegociar sua hipoteca em termos

mais razoáveis de modo a evitar um incumprimento. Isto é o que

Henry Paulson tem estado a pressionar os tomadores de empréstimos

"responsáveis" a fazer – e a Countrywide é

responsável por cerca de US$1,5 milhão de milhões em

empréstimos hipotecários, a maior parte deles subprime.

Este email realmente chegou ao co-fundador e presidente do Countrywide, Angelo

Mozilo, citado acima por ter dado ao chefe da Government National Mortgage

Association e enquanto este era conselheiro de Obama uma hipoteca em termos

notavelmente acessíveis. O Sr. Mozilo é o Darth Vader

[2]

do mercado hipotecário global, e provavelmente o indivíduo mais

responsável entre todos os demais por arruinar financeiramente mais vidas

do que qualquer outro homem no planeta, incluindo Ken Lay

[3]

e Michael Milken

[4]

. Até que surja o filme biográfico, teremos de contar com o

artigo da Sra. Morgenson ("The Silence of the Lenders",

The New York Times,

13/Julho/2008).

O sr. Mozilo realmente respondeu. Ele considerou o pedido para baixar as

exigências hipotecárias da companhia como "Repulsivo".

O próprio pensamento de devedores não cumprirem contratos

escritos que haviam assinado – contratos que se revelaram negócios

de isca e anzol assinados sob coação – parecia

ameaçar a própria instituição da propriedade

privada. Afinal de contas, não concordara a hipoteca em

"ajustar" para cima a sua taxa de juros até uma taxa de

extracção do seu rendimento mais próxima do mundo real?

Uma "conselheira de treino" da "equipe de retenção

de casas" da Countrywide tentou ser mais prestativa. "Talvez

você possa comer menos", sugeriu ela, quando o hipotecado lhe disse

que tudo o que lhe sobraria era US$10 por dia depois de pagar a sua hipoteca.

Talvez a minha mente esteja a perambular demasiado longe, mas recordei-me da

linguagem da Suméria e da Babilónia para credores. Os contratos

diziam que lhes seria permitido "comer" os juros sobre dívidas

possuídas por cultivadores e devedores. Na Idade do Bronze os contratos

do tempo de Hamurabi (cerca de 1750 AC) tipicamente conclamavam os devedores

rurais a pagarem as suas dívidas em grãos (os quais eram

cambiados a par com a prata, um litro de grão por shekel de prata),

pesados sobre a eira no tempo da colheita. A teoria económica

pós-clássica baseia-se no princípio da utilidade marginal

decrescente. De acordo com esta teoria, o prazer de consumir mais de uma

qualquer dada mercadoria diminui com cada unidade adicional que é

consumida. Isto parecia sugerir que quando as pessoas ficassem mais ricas

tornar-se-iam menos cobiçosas, deixando aberto o caminho para os

consumidores mais pobres "alcançarem-nas". Era um quadro

feliz de economias a dirigirem-se naturalmente e quase automaticamente para uma

distribuição de riqueza mais igualitária.

É claro que isto era uma ficção absoluta. Mas foi um

"erro bem sucedido" que ganhou para a escola da utilidade marginal

enormes subsídios financeiros a fim de que departamentos de

ciências económicas ensinassem esta distracção, a

qual expulsou a teoria económica clássica com a sua

discussão de incrementos não merecidos, almoços gratuitos

e a polarização da riqueza por rentistas (uma palavra que hoje

é quase tão anacrónica quanto "usurário").

Obviamente, estes teóricos da utilidade marginal nunca ouviram falar do

vício da riqueza que Aristóteles e outros observadores antigos

descreveram. Quanto pode um credor "comer" na prática? A

resposta é "tudo"! É isto, acima de tudo, que é

o vício da riqueza.

Ele está implícito na matemática da "magia dos juros

compostos". Esta é a magia que está a provocar a crise do

imobiliário que mergulha a Fannie Mae, o Freddie Mac e o Lehman Bros. na

beira da insolvência.

Uma repetição da crise de seguros das Caixas Económicas

federais (S&L):

A salvar os tomadores de riscos, não as suas vítimas

Títulos lixo emitidos por atacantes

(raiders)

corporativos eram os

de mais alto rendimento na década de 1980 – antes de

prejudicarem as Caixas Económicas (S&L). Desde que o Federal Reserve

inundou a economia com crédito após a bolha dos dot.com em 2000,

as hipotecas lixo foram os títulos de mais alto rendimento. Enquanto

isso, no Federal Reserve, o presidente Alan Greenspan desregulou o sistema

bancário para permitir ao habitual conjunto de vigaristas financeiros

exprimirem os seus "espíritos animais" que, acreditava ele,

eram a força conduta no seu mundo de fantasia à Ayn Rand

[5]

.

O resultado é uma repetição do colapso das S&L duas

décadas atrás – um velho filme financeiro, por assim dizer.

O salvamento das S&L é relevante hoje porque propostas para salvar os

detentores de títulos da FNMA e do Freddie Mac são amargamente

semelhantes ao salvamento dos depositantes das S&L na década de 1980.

Apenas um punhado de S&Ls foi coberta – e elas foram as notórias

tomadoras de riscos. Seus depositantes não eram mães e pais da

vizinhança. Eram grandes poupadores institucionais, que não se

importaram com o risco ou com comportamentos desonestos, porque havia uma

garantia do governo através da FSLIC: a Federal Savings and Loan

Insurance Corporation. E esta salvou os grandes depositantes.

Passagem rápida para os dias de hoje. Muitos meses atrás

mostraram que a FNMA estivera a cozinhar a contabilidade. Mas os grandes

especuladores não se importaram. Embora não houvesse garantia

oficial do governo, havia uma protecção

"implícita" para tomadores de riscos. As firmas de seguros

financeiros aumentaram drasticamente os prémios dos seguros de

incumprimento para estas duas agências de hipotecas patrocinadas pelo

governo. Mas investidores ainda foram capazes de ganhar uns poucos pontos base

a mais do que através da compra dos seus títulos normais.

Deveriam eles ser salvos? E se o governo não o fizesse, significaria

isto que a FNMA viria abaixo e o mercado hipotecário estado-unidense

afundaria?

Será que realmente queremos uma nova bolha? Ou a

re-industrialização?

Vamos dar um passo atrás e examinar a função que a Fannie

e o Freddie desempenharam na Bolha Económica de hoje.

Quem esperaria que o Fed, como "conselho director" para o sistema

bancário comercial, a Federal Housing Agency (FHA), a FNMA e o Freddie

Mac, criaturas do sector imobiliário, viesse a dar suporte?

Ostensivamente

criados para servirem "o povo", 90 por cento do qual é

devedor, estas instituições realmente apoiam os 10 por cento da

população que são credores.

Este ano já assistiu a um milhão de arrestos e o colapso dos

títulos lixo está a agravar-se. Os preços das casas

estão a mergulhar quando as taxas de juro das eufemisticamente chamadas

hipotecas de taxa ajustável (ARMs)

"ajustam-se" na única direcção para que foram

concebidas: a saltar de taxas tentadoras para níveis de agonia.

É mais difícil tomar emprestado no mercado de hoje. A economia

atingiu seu limite de dívida e está a entrar na fase da

insolvência.

Nós não estamos no fim de um ciclo e sim no fim de uma era. O

velho mundo da dívida encareceu num grau tão fraudulento que

não pode ser restaurado, apesar da revogação do

Glass-Steagall Act em 1999 que desencadeou conflitos financeiros de interesse

quando a administração Clintou apoiou o secretário do

Tesouro Robert Rubin e o lobbysta financeiro Greenspan na

afirmação de que os mercados financeiros seriam

auto-reguláveis e cumpridores da lei. A bolha imobiliária foi

tornada possível num grau excepcional uma vez que a

população da

América saiu da Segunda Guerra Mundial relativamente livre de

dívidas. Cada recuperação elevou o nível de

dívida a um grau mais elevado. Isto é como alguém a

tentar conduzir um carro com os travões a pressionarem cada vez com mais

força todas as vezes em que aparece um semáforo

(recessão). Nós agora atingimos o limite do endividamento, e a

economia está cravada. A guerra de classe está de volta nos

negócios, com uma vingança. Ao invés de ser a velha e

familiar guerra de classe entre os empregadores industriais e a sua

força de trabalho, esta reverte à velha guerra de classe

pré-industrial de credores contra devedores. O seu princípio

director é "O peixe grande come o peixe pequeno",

principalmente pela dinâmica da dívida que expulsa a prometida

economia da livre escolha.

Isto está a ser retratado como uma economia pós industrial, mas

é uma história muito mais antiga. Nenhuma economia na

história foi alguma vez capaz de liquidar as suas dívidas. Esta

é a essência da "magia dos juros compostos". A

dívida cresce inexoravelmente, tornando ricos os credores mas

empobrecendo a economia no processo, destruindo portanto a sua capacidade para

pagar. Reconhecendo esta dinâmica financeira, a maior parte das

sociedades optou pela resposta lógica. Desde a Suméria no

terceiro milénio AC e a Babilónia no segundo milénio

até a Grécia e Roma no primeiro milénio AC, e depois desde

a Europa feudal até as dívidas e complicadas

reparações de guerra Inter-Aliadas que arruinaram as

finanças internacionais após a I Guerra Mundial, a resposta tem

sido reduzir as dívidas à capacidade para pagá-las.

Isto só pode ser feito pela eliminação das dívidas

que não podem ser pagas. A alternativa é a escravidão

pela dívida

(debt peonage).

Ao longo da maior parte da história, países descobriram

reiteradas vezes que a bancarrota – eliminação de

dívidas – é o meio para libertar economias. A ideia

é libertá-las de uma situação em que o excedente

económico é divergido para longe de novos investimentos

tangíveis a fim de pagar banqueiros. A ideia clássica de

mercados livres é evitar monopólios privados, tal como o

privilégio único dos banqueiros comerciais de criarem

crédito bancário e cobrarem juros sobre ele.

As propostas actuais substituiriam dívidas más que não

estão publicamente seguradas (excepto pela garantia

"implícita" que os legisladores relevantes têm de

comprar) com novas dívidas, e novos chupadores

(suckers)

a serem deixados na posse do saco. Sauditas e cidadãos do Bahrain, em

particular, estão a ser cortejados.

Mas o principal é que há uma campanha pública que

está a ser lançada pelo sector FIRE

(Finance, Insurance and Real

Estate)

para convencer o público americano de que, nas infames palavras

de Margaret Thatcher, "não há alternativa" (TINA).

(Ver por

exemplo a excelente cobertura do

Wall Street Journal

da crise do FNMA/hipotecas em 11/Julho/2002, p. A12.) Quando se

ouve tal coisa, isto quer dizer que a censura política está a ser

mobilizada para inundar os media populares com o equivalente intelectual das

moscas de fruta estéreis a serem soltas para travar a

disseminação de uma ameaça. Tudo o que se ouve é

uma barragem de afirmações de que o governo deve preservar as

ficções financeiras da FNMA e do Freddie Mac a fim de

"salvar o mercado".

Mas o que é "o mercado" que está para ser

"salvo"?

Para a Wall Street e os seus advogados no Congresso, é a massa de

dívidas más a crescerem às taxas

"mágicas" dos juros compostos, para além da capacidade

de pagamento dos devedores. Se os devedores não puderem pagar,

então o Governo – "contribuintes" que apanhe o cheque

para a Wall Street. Enquanto isso, mais isenções fiscais

estão para ser dadas a fim de deixar o sector das finanças,

seguros e imobiliário com bastante dinheiro para "recuperarem"

as suas perdas, através da extracção de ainda mais rendas

e juros dos consumidores e assalariados da economia industrial.

A hipocrisia habitual está a ser servida para apoiar a

afirmação de que tudo isto é necessário para

"salvar a classe média", mesmo quando o que está a ser

salvo são as suas dívidas, não os seus activos.

Alguém tem de dar – e os 10 por cento mais altos da

população querem ter a certeza de que não é a sua

própria posição económica, mas sim aquela dos 90

por cento da base. O "modo de vida" que está a ser salvo

não é aquele do proprietário da casa, mas o da

escravidão pela

dívida para suportar a concentração da riqueza no topo da

pirâmide económica.

Minha modesta proposta

Os accionistas da FNMA e do Freddie Mac provavelmente serão

exterminados, tal como o foram os accionistas das S&L no salvamento seus

depositantes na década de 1980. Há um caminho simples para salvar

as funções públicas da FNMA e do Freddie, se eles na

verdade forem considerados necessários para continuar a suportar o

mercado da dívida. Isto pode ser feito sem salvar os especuladores que

compraram as hipotecas empacotadas.

Antes de mais nada, nem todas as hipotecas que estas duas agências

compraram ou garantiram são lixo. A maior parte é genuína

e está a ser paga. Os pobres são honestos, afinal de contas, e

eles pensam que deveriam pagar por uma questão de honra mesmo se

não for do seu interesse económico assim fazê-lo quando as

suas casas caem em situação líquida negativa. Deixem

estas hipotecas continuarem a apoiar os títulos existentes da FNMA e do

Freddie Mac para que eles realmente recebam o serviço da dívida

hipotecária. Se houver algum problema, deixem os possuidores de

títulos terem a perda

(haircut)

habitual que é suposta acompanhar o risco. É por isso que estas

hipotecas têm taxas de juro tão elevadas, afinal de contas. Isto

é a lei para todos os possuidores de títulos quando os seus

investimentos vão para baixo. Por que fazer uma excepção

para os participantes na bolha imobiliária?

A regra do

caveat emptor

[6]

deveria aqui ser aplicada aos banqueiros e investidores. Eles compraram um

produto – um fluxo de rendimento que eles acreditaram ou pretenderam que

podia ser pago. Qualquer estudante que aprende a matemática do juro

composto sabe que no fim as dívidas de nenhuma economia podem ser pagas.

Assim, isto deveria ser uma limitação financeira especial.

Para manter as suas actividades correntes, deixem a Fannie e o Freddie emitirem

uma nova série de títulos – a série "nós

não falsificaremos mais". Ela seria baseada numa nova honestidade

baseada em avaliações mais realistas da administrabilidade

financeira da habitação, a qual eles são supostos estar a

promover. Estes passos não provocariam um colapso.

Mas antes de avançar para salvar a FNMA e o Freddie Mac, podemos

perguntar se seria uma tragédia para a sua dívida cessar

garantias. A Wall Street deu aos políticos a história de

encobrimento: de que [devem] apoiar a FNMA e o Freddie com o pretexto de

que o

seu empacotamento e revenda de hipotecas em grandes "fatias"

proporciona liquidez. Seus defensores afirmam estar a "modernizar" o

mercado hipotecário de imóveis ao criar padrões uniformes

e pacotes homogéneos. Mas estes pacotes estavam cada vez mais

contaminados com lixo, colocando despojos hipotecas de taxa ajustável

(ARMs) sem qualquer sinal de entrada e NINJAs

(no income, no job)

dentro das salsichas financeiras.

O que a Fannie e o Freddie fizeram foi proporcionar uma vasta nova fonte de

procura para hipotecas. O seu papel foi estender o mercado para a

dívida hipotecária, criando oportunidades de ganhar dinheiro

financeiramente num ambiente de inflação dos preços dos

activos – a Bolha Económica. O efeito foi pressionar para cima os

preços da habitação. Isto tem sido o grande jogo

americano durante um século. E ele voltou-se cada vez mais para

investidores no exterior (incluindo crédulos bancos alemães, os

quais foram os primeiros a falirem por confiarem no mercado de hipotecas lixo

dos EUA), inchando a oferta de fundos emprestáveis que aumentam os

preços da propriedade.

Antes da FNMA e do Freddie Mac, bancos que emitiam hipotecas mantinham-nas

consigo, porque não havia compradores cegos lá fora. Isto foi na

era anterior à fraude. Ela é agora encarada como a Era Dourada.

Os preços da habitação eram mais baixos, e os compradores

não tinham de incidir profundamente em dívidas para comprarem

casas. Mas o Senado e o Congresso – pelo menos os democratas –

estão a pressionar a FHA e outras agências governamentais a

apoiarem o mercado hipotecário através da emissão de

empréstimos com pagamento inicial zero e outros subsídios. O

objectivo imediato não é ajudar os compradores de casas – os

quais na verdade terão de pagar mais se o mercado habitacional

re-inchar. Cada nova crise económica acrescenta umas poucas novas

palavras à língua inglesa. Desta vez obtivemos

"re-inchar"

("reflate").

Outras incluem a do Prof. Roubini, da Universidade de Nova York, de

"estagdeflação"

("stagdeflation")

para uma combinação de deflação da dívida

de rendimentos e inflação de preços para commodities

quando o dólar afunda em resposta ao défice da balança de

pagamentos resultante em larga medida da guerra do Iraque. Mas isto é

uma outra história. A história de hoje é acerca de como o

Congresso está a pretender salvar os bancos que compraram ou empacotaram

estes títulos lixo, acerca da inutilidade deste salvamento e acerca de

como seria muito mais simples e mais justo simplesmente cancelar

(write off)

as dívidas más.

Conclusão

Os US$13 milhões de milhões

(trillion)

da dívida interna imobiliária não são mais

pagáveis do que os US$3,5 mil milhões da dívida do governo

a bancos centrais estrangeiros, ou a própria dívida

pública aliás. Adam Smith observou há mais de dois

séculos que nenhum governo alguma vez repagou as suas dívidas.

Naquele tempo a aristocracia – os herdeiros dos senhores da guerra Vikings

que conquistaram a Grã-Bretanha e outros países europeus e

puseram as suas terras comuns em regime de propriedade privada –

possuía a maior parte da terra livre e limpa. Hoje, o

imobiliário foi "democratizado", mas isto foi feito a

crédito. As hipotecas são as maiores dívidas da maior

parte das famílias americanas. Neste papel, a dívida

imobiliária tornou-se a base para o sistema bancário comercial, e

portanto a base dos 10 por cento mais ricos da população que

mantém os 90 por cento da base em dívida. Isto é o que

são acima de tudo a Fannie Mae, o Freddie Mac e "o mercado".

Nenhum dos dois partidos no Congresso apoia uma nova lei da bancarrota. O

dinheiro dos lobbies simplesmente não está ali. Assim, a

alternativa preferida parece ser uma nova bolha imobiliária, a qual

significa mais escravidão pela dívida para os novos compradores

de casas ao invés de os preços da habitação

caírem outra vez para proporções mais comportáveis.

Naturalmente, há uma alternativa

(there is an alternative, TIAA).

É fazer da renda a base do sistema fiscal ao invés de ser a

base para expandir dívida junto aos bancos. O imobiliário

poderia libertar o trabalho e a indústria de terem de pagar impostos.

Ao contrário, a não tributação da propriedade

forçou o trabalho a arcar com o fardo fiscal, e também a pagar

uma soma equivalente em juros para os bancos.

Mas isso é assunto para um futuro artigo.

Notas

[1] O actor que no filme

Casablanca

interpreta o capitão Louis Renault.

[2] O vilão na série de ficção científica

"Guerra das Estrelas".

[3] Gestor responsável pela falência fraudulenta da Enron.

[4] Financeiro americano que nas décadas de 70 e 80 criou o mercado dos

títulos de alto rendimento, também conhecido como "o rei dos

títulos lixo".

[5] Ayn Rand: Filósofa, defensora da teoria económica de Ludwig

von Mises.

[6]

Caveat emptor

: regra nas leis de contratos determinando que o vendedor

não garante a qualidade da sua mercadoria a menos que haja um

compromisso especificado (o comprador compra ao seu próprio risco).

Textos de Michael Hudson em resistir.info:

Super-capitalismo, super-imperialismo e imperialismo monetário

Greenspan, o grande inflacionador de activos

A pirâmide dos US$ 4,7 milhőes de milhőes: a Segurança Social dos EUA & a Wall Street

Irá a Europa sofrer da síndroma suíça?

Um grande especialista revela segredos dos centros bancários offshore

Salvar a economia, desmantelar o império

US$ 1012 de resgate para os jogadores da Wall Street

O jogo acabou. Năo haverá retomada.

Como deveria o Médio Oriente investir o seu excedente comercial?

[*]

Antigo economista da Wall Street especializado em balança de pagamentos

e imobiliário no Chase Manhattan Bank (agora JPMorgan Chase & Co.),

Arthur Anderson, e posteriormente no Hudson Institute (nenhum parentesco). Em

1990 ajudou a estabelecer o primeiro fundo de dívida soberana do mundo

para a Scudder Stevens & Clark. Foi Conselheiro Económico Chefe de

Dennis Kucinich

na recente campanha primária presidencial dos democratas, e aconselhou

os governos americano, canadiano, mexicano e lituano, bem como o United

Nations Institute for Training and Research (UNITAR). Professor

Investigador Emérito da Universidade do Missouri – Kansas City

(UMKC), autor de muitos livros, incluindo

Super Imperialism: The Origin and Fundamentals of U.S. World Dominance

. Email:

mh@michael-hudson.com

. Email:

mh@michael-hudson.com

O original encontra-se em

http://www.counterpunch.org/hudson07152008.html

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|