Crise sistémica global

Do "golpe de Estado da Eurozona" ao isolamento trágico do

Reino Unido

- O deslocamento geopolítico mundial acelera o seu ritmo

por GEAB

Tal como antecipado pelo LEAP/2020 no GEAB

Nº 40

(Dezembro/2009) e

Nº 42

(Fevereiro/2010), a Primavera de 2010 marca evidentemente um ponto de

inflexão na crise sistémica global, caracterizada pelo seu

agravamento brutal devido à amplitude insustentável dos

défices públicos (ver GEAB

Nº 39

, Novembro/2009) e à

inexistência da tão anunciada retomada (ver GEAB

Nº 37

, Setembro/2009). As dramáticas consequências sociais e

políticas destas evoluções reflectem igualmente bem o

princípio do processo de deslocamento geopolítico mundial, como

antecipado no GEAB

Nº 32

(Fevereiro/2009). Entretanto, as recentes

decisões tomadas pelos dirigentes da zona Euro confirmam as

antecipações do LEAP/E2020, inversas do discurso dominante destes

últimos meses, acerca do facto de que não só o Euro

não "explodiria" por causa do problema grego como, ao

contrário, a zona Euro sairia reforçada desta etapa da crise

[1]

. Pode-se mesmo estimar que desde a decisão da zona Euro, espécie

de "golpe de Estado da Eurozona" apoiado pela Suécia e pela

Polónia, de criar este vasto dispositivo de protecção dos

interesses de 26 Estados membros da UE

[2]

, os dados geopolíticos na Europa mudaram radicalmente. Como ela vai ao

encontro dos preconceitos que moldam a sua visão do mundo, serão

precisos certamente alguns meses para a maior parte dos media e dos operadores

perceberem que, por trás da aparência de uma decisão

orçamental-financeira puramente financeira, se trata de uma ruptura

geopolítica com impacto mundial.

Golpe de Estado da Eurozona em Bruxelas: Os Estados fundadores da UE retomam o

controle

Analisamos portanto em pormenor neste GEAB Nº 45 as numerosas

consequências para os europeus e para o mundo disto que pode ser chamado

o "golpe de Estado" da Eurozona no seio da UE: face ao agravamento da

crise, os 16 tomaram o controle das alavancas da UE, construindo novas

ferramentas que já não deixam outra opção aos

demais membros senão seguirem ou isolarem-se perigosamente. Dez dos onze

outros Estados membros decidiram seguir, à imagem dos dois mais

importantes dentre eles, a Suécia e a Polónia que optaram por

participar activamente no dispositivo montado pela Eurozona (os outros oito

estão actualmente quer em vias de negociar a sua entrada na zona Euro,

como a Estónia desde 2011

[3]

quer assistidos directamente pela zona Euro como a Letónia, Hungria, a

Roménia, ...). Trata-se de uma (r)evolução que a nossa

equipe havia antecipado correctamente desde há mais de três anos.

Recentemente havíamos mesmo precisado que era preciso esperar uma

evolução rápida da posição da zona Euro uma

vez ultrapassadas as eleições regionais alemãs e a

eleição legislativa britânica. Entretanto, não

havíamos imaginado que ela seria feita em algumas horas, nem com uma tal

audácia quantitativa (seu montante é de €750 mil

milhões, ou seja, US$1000 mil milhões) e qualitativa (tomada de

controle da UE pela Eurozona

[4]

e salto em frente em termos de integração económica e

financeira).

O facto é que, sem o saber e sem ter sido pedida a sua opinião,

cerca de 440 milhões de europeus acabam de entrar num novo país,

a Eurolândia, em que alguns já partilham a moeda e em que todos

doravante partilham o endividamento e os meios comuns de ultrapassar os

problemas importantes que o mesmo coloca no contexto da crise sistémica

global. As escolhas orçamentais e financeiras efectuadas aquando da

Cimeira do fim de semana de 8 de Maio em termos de resposta à crise do

endividamento público europeu podem ser diferentemente apreciadas como a

análise que se faça da crise e das suas causas. E o LEAP/E2020

desenvolve as suas próprias análises neste GEAB Nº 45. Mas

já não é discutível que uma ruptura radical da

governação da Europa acaba de ter lugar: uma

governação colectiva continental acaba de emergir brutalmente,

ironicamente há exactamente 65 anos após o fim da Segunda Guerra

Mundial, celebrada com grande pompa em Moscovo no mesmo dia

[5]

e no momento da celebração da festa da criação da

Comunidade Europeia do Carvão e do Aço

, a ancestral comum da UE e

da Eurolândia. Esta simultaneidade não é uma

coincidência

[6]

e marca uma etapa importante no deslocamento

geopolítico mundial e na reconstituição de novos

equilíbrios globais. Sob a pressão dos acontecimentos

desencadeados pela crise, a Europa decidiu assim efectuar a sua

independência em relação ao mundo anglo-saxão ainda

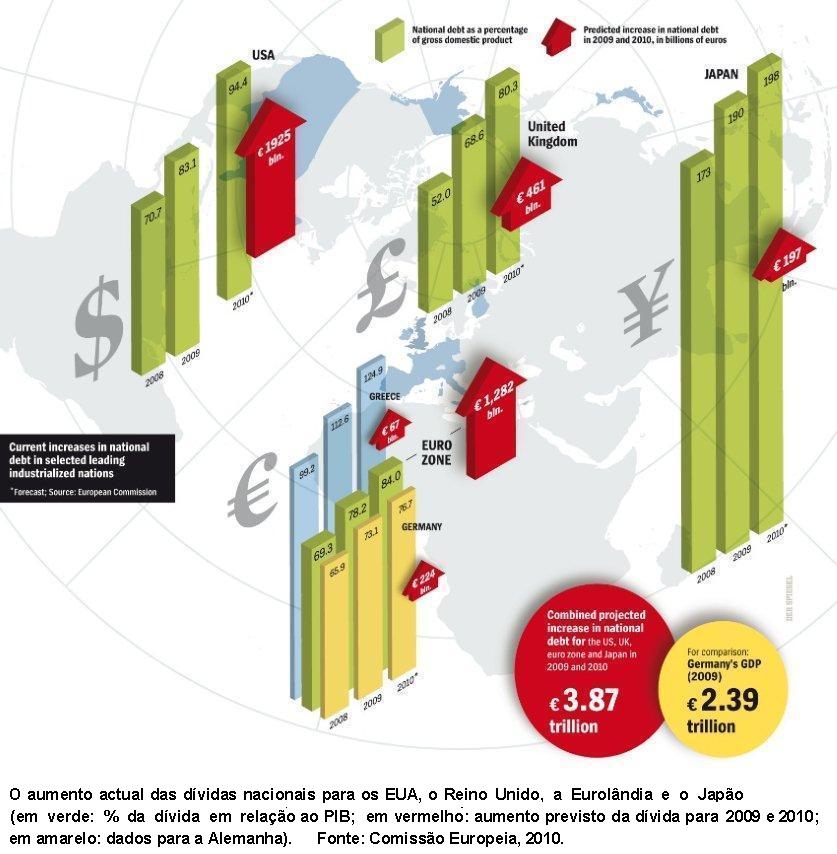

expresso em termos de mercados financeiros. Este €750 mil milhões e

esta nova governação europeia (dos 26) constituem o

estabelecimento de uma defesa contra as próximas tempestades geradas

pelo endividamento insuportável do Ocidente e que vão afectar o

Reino Unido e depois os Estados Unidos (cf GEAB

Nº 44

), criando desordens

de que a "crise grega" não terá dado senão um

fraco esboço.

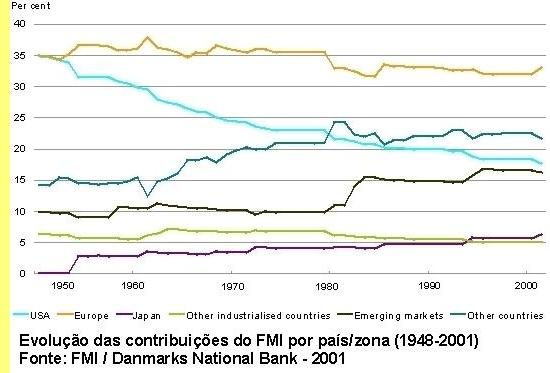

O FME privará a prazo o FMI de 50% da sua contribuição

principal, a dos europeus

Em relação a isso, o LEAP/E1010 deseja recordar uma verdade que a

maior parte dos media ignoram há várias semanas: ao

contrário do discurso dominante, o FMI é em primeiro lugar e

acima de tudo do dinheiro europeu. Com efeito, um dólar em cada

três do FMI é contribuição europeia, contra apenas

um em cada seis para os EUA (a sua parte foi dividida pela metade em 50 anos).

E uma das consequências das decisões europeias destes

últimos dias é que isso não será mais o caso muito

mais tempo. A nossa equipe está convencida de que daqui a três

anos no máximo, quando chegar o momento de perenisar em Fundo

Monetário Europeu os fundos de intervenção criados dias 8

e 9 de Maio de 2010, a UE reduzirá outro tanto a sua

contribuição ao FMI. Pode-se estimar desde já que esta

redução da contribuição europeia (fora do Reino

Unido) será pelo menos de 50%: isto permitirá ao FMI tornar-se

mais global reequilibrando automaticamente as partes dos BRIC e obrigando de

passagem os EUA a abandonarem o seu direito de veto

[7]

; mas isto

contribuirá igualmente para marginalizá-lo fortemente uma vez que

a Ásia já criou o seu próprio fundo de

intervenção de urgência. É um exemplo que ilustra

quanto as decisões europeias do princípio de Maio de 2010

são prenhes de mudanças geopolíticas de envergadura

à escala de todos os próximos anos. É igualmente pouco

provável que a maior parte dos decisores implicados no "golpe de

Estado da Eurozona" tenham compreendido bem as implicações

das suas decisões. Mas nunca ninguém disse que a História

era escrita principalmente por pessoas que compreendiam o que faziam.

Em relação a isso, o LEAP/E1010 deseja recordar uma verdade que a

maior parte dos media ignoram há várias semanas: ao

contrário do discurso dominante, o FMI é em primeiro lugar e

acima de tudo do dinheiro europeu. Com efeito, um dólar em cada

três do FMI é contribuição europeia, contra apenas

um em cada seis para os EUA (a sua parte foi dividida pela metade em 50 anos).

E uma das consequências das decisões europeias destes

últimos dias é que isso não será mais o caso muito

mais tempo. A nossa equipe está convencida de que daqui a três

anos no máximo, quando chegar o momento de perenisar em Fundo

Monetário Europeu os fundos de intervenção criados dias 8

e 9 de Maio de 2010, a UE reduzirá outro tanto a sua

contribuição ao FMI. Pode-se estimar desde já que esta

redução da contribuição europeia (fora do Reino

Unido) será pelo menos de 50%: isto permitirá ao FMI tornar-se

mais global reequilibrando automaticamente as partes dos BRIC e obrigando de

passagem os EUA a abandonarem o seu direito de veto

[7]

; mas isto

contribuirá igualmente para marginalizá-lo fortemente uma vez que

a Ásia já criou o seu próprio fundo de

intervenção de urgência. É um exemplo que ilustra

quanto as decisões europeias do princípio de Maio de 2010

são prenhes de mudanças geopolíticas de envergadura

à escala de todos os próximos anos. É igualmente pouco

provável que a maior parte dos decisores implicados no "golpe de

Estado da Eurozona" tenham compreendido bem as implicações

das suas decisões. Mas nunca ninguém disse que a História

era escrita principalmente por pessoas que compreendiam o que faziam.

O Reino Unido: doravante isolado face a uma crise histórica

Uma das causas e simultaneamente das consequências desta

evolução é a completa marginalização do

Reino Unido. O seu enfraquecimento acelerado desde o princípio da crise,

juntamente com o do seu padrinho americano, criou a possibilidade de uma

retomada total e sem concessões da evolução do projecto

europeu pelos continentais. E esta perda de influência reforça por

sua vez a marginalização da Grã-Bretanha uma vez que as

elites britânicas estão aprisionadas na negação da

realidade e fizeram com que o seu povo igualmente dela partilhasse. Nenhum dos

partidos britânicos, nem mesmo neste momento dos liberais-democratas,

ainda que mais lúcidos que as outras forças políticas do

reino, pode encarar o recuo em relação a décadas de

discursos a acusar a Europa de todos os males e a denegrir o Euro. Com efeito,

mesmo se os seus dirigentes se dessem conta da loucura de uma estratégia

consistente em isolar cada vez mais a Grã-Bretanha no próprio

momento em que a crise mundial passa à velocidade superior, eles

confrontam-se com este euro-cepticismo público que alimentaram no

decorrer dos anos passados. A ironia da História esteve bem presente

neste fim de semana histórico de 8-9 de Maio de 2010: ao recusar-se a

aderir às medidas defensiva e protectoras comuns da Eurozona, as elites

britânicas recusaram de facto agarrar a última bóia de

salvação que passava ao seu alcance

[8]

. O continente europeu vai agora contentar-se em olhá-los tentar

encontrar os €200 mil milhões de que o seu país tem

necessidade para equilibrar o orçamento deste ano

[9]

. E se os dirigentes londrinos pensam que os especuladores da City terão

estados de alma para romper a Libre esterlina e vender as barras de ouro,

é que não compreenderam a própria essência da

globalização financeira

[10]

, nem examinaram as nacionalidades destes mesmos operadores

[11]

. Entre a Wall Street que está pronta a tudo para atrair os capitais

mundiais (basta perguntar à praça suíça o que ela

pensa da guerra a que se entregam as praças financeiras mundiais),

Washington que se desunha para aspirar toda a poupança mundial

disponível e um continente europeu que doravante está colocado

sob a protecção de uma moeda e de um endividamento em comum, os

jogos já estão feitos. Ainda estamos no início do drama,

pois os principais actores ingleses ainda não compreenderam a armadilha

na qual se encerraram; daqui a algumas semanas, passaremos à

tragédia britânica pois, no Verão, todo o Reino Unido

terá identificado a armadilha histórica na qual o país

caiu por si só.

Assim, no momento em que a Eurolândia emerge em Bruxelas, o Reino Unido

debate-se com um Parlamento indeciso, obrigando-o a passar por um governo de

coligação que não experimentava desde 1945 e que o

conduzirá a novas eleições daqui até o fim de 2010.

Os britânicos e seus líderes perturbados terão de

"pensar o impensável"

Seja o que for que digam os protagonistas da coligação que se

instala à frente do Reino Unido, o LEP/E2020 considera com efeito muito

improvável que esta aliança possa durar mais de alguns meses. A

estrutura muito díspar dos dois partidos em causa (tanto os

conservadores como os liberais estão muito divididos sobre numerosos

assuntos), conjugada com decisões impopulares, conduz este par

directamente para crises internas em cada um e portanto a uma queda de governo.

Os conservadores vão igualmente jogar esta carta pois, ao

contrário dos liberais-democratas, têm os meios financeiros para

"pagarem" uma nova campanha eleitoral daqui até o fim de 2010

[12]

. Mas o escolho subjacente mais perigoso é de ordem intelectual: para

evitar a tragédia que se anuncia, o Reino Unido vai ter de "pensar

o impensável", reconsiderar as suas convicções

profundas sobre a sua identidade insular, a sua "natureza"

transatlântica, a sua relação com um continente doravante

em vida de integração completa, ele que desde há

séculos pensa o continente em termos de divisão. Contudo, a

problemática é simples: se o Reino Unidos sempre considerou que o

seu poderio dependia da divisão do continente europeu, então com

toda a lógica, tendo em vista os acontecimentos em curso, doravante deve

reconhecer que se encaminha para a impotência ... e retirar a

conclusão de que também deve efectuar um "salto

quântico". Se Nick Clegg parece intelectualmente equipado para dar

este salto, por enquanto nem os conservadores de David Cameron nem as elites

britânicas no seu conjunto parecem maduras. Neste caso, a

Grã-Bretanha deverá, tristemente, passar ao capítulo da

"tragédia"

[13]

.

Em qualquer caso, este fim-de-semana de 8-9 de Maio de 2010 na Europa mergulha

muitas das suas raízes directamente na Segunda Guerra Mundial e nas suas

consequências

[14]

. Esta é igualmente uma das características da crise

sistémica global tal como anunciado pelo LEAP/E2020 em Fevereiro de 2006

no GEAB

Nº 2

: ela põe "fim ao Ocidente tal como se conhece desde 1945".

Em qualquer caso, este fim-de-semana de 8-9 de Maio de 2010 na Europa mergulha

muitas das suas raízes directamente na Segunda Guerra Mundial e nas suas

consequências

[14]

. Esta é igualmente uma das características da crise

sistémica global tal como anunciado pelo LEAP/E2020 em Fevereiro de 2006

no GEAB

Nº 2

: ela põe "fim ao Ocidente tal como se conhece desde 1945".

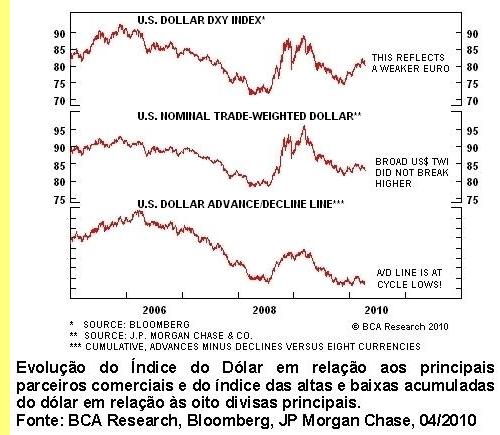

Outra destas características é levantamento de voo da

cotação do ouro (em particular em relação ao US

dólar), face ao temor crescente quanto ao conjunto das moedas

fiduciárias (ver GEAB

Nº 41

, Janeiro/2010)

[15]

; pois, enquanto todo o mundo fala da evolução do Euro em

relação ao US dólar, o dólar permanece nos seus

mais baixos níveis históricos quando medido em

relação aos seus principais parceiros comerciais (ver

gráfico), sinal da fraqueza estrutural da divisa americana. Nos

próximos meses,

como antecipado pelo GEAB, o Euro vai recuperar o seu nível de

equilíbrio a médio prazo, acima de US$1,45/€.

Neste número, antes de apresentar as suas recomendações

quanto às divisas, à bolsa e ao ouro, o LEAP/E2020 analisa assim

mais em pormenor a pseudo-retomada americana que é essencialmente uma

vasta operação de comunicações. No plano interno

destina-se a fazer reiniciar o consumo das famílias (tarefa doravante

impossível) e no externo a evitar o pânico dos credores

estrangeiros (na melhor das hipóteses serão ganhos alguns

trimestres). Os Estados Unidos pretendem assim poder escapar a uma brutal cura

de austeridade, como os outros países ocidentais; quando de facto a

retomada é uma "destomada" ou uma "unrecovery" como

diz com humor Michael Panzner num artigo exemplar publicado a 27/Abril/2010 em

Seeking Alpha

.

Notas:

(1) A fraqueza muito relativa do Euro em relação ao US

Dólar constitui uma enorme vantagem competitiva para as

exportações da Eurozona e penaliza ao contrário as

tentativas americanas de reduzir o défice comercial do país (o

défice comercial estado-unidense aumentou igualmente em

Março/2010). Os próximos meses verão esta

deterioração acentuar-se. Fonte: AP/NDTV, 12/05/2010

(2) O Reino Unidos colocou-se de facto fora desta protecção. Par

a nossa equipe, isto é mais uma etapa transposta pelo Reino Unido rumo

à crise histórica na qual irá debater-se, inteiramente

só, a partir do Verão de 2010. Mesmo o

Financial Times

fez-se eco deste risco crescente. Se for preciso fazer uma

comparação com a crise do sistema bancário de 2008, o

Reino Unido parece-se cada vez mais com o Lehman Brothers, pilar de um sistema

que se recusa a confessar que um operador tão central possa estar

tão perigosamente enfraquecido e que acaba por provocar um afundamento

do próprio sistema. Para estender a analogia mais longe, pergunte-se

quem vai desempenhar o papel de AIG nas semanas e meses que se seguirão.

Fonte: CNBC, 11/05/2010

(3) É em Julho de 2010 que será tomada a decisão final.

Fonte: France24, 12/05/2010

(4) A 9 de Maio de 2010, os 27 ministros das Finanças da UE foram

efectivamente intimados a endossar as decisões da cimeira da Eurozona

que havia reunido na véspera os 16 chefes de Estado e de governo da zona

Euro, caso contrário a Eurozona agiria por si só e portanto

deixaria os outros onze países desprovidos de protecção

face à crise financeira. Só o Reino Unido, por reflexo e devido

à sua crise política, recusou o "diktat" mas sem estar

em condições de se lhe opor como teria podido fazer ainda

há um ano, antes de a sua influência começar a ruir.

(5) Fonte: RFI, 09/05/2010

(6) Não que Moscovo tenha algo a ver com as decisões tomadas em

Bruxelas a 8 e 9 de Maio.

(7) Fonte: Bretton Woods Project, 19/03/2008

(8) Quanto a isso, o LEAP/E2020 gostaria de torcer o pescoço à

fábula monetária que circula extensamente nos media

económicos e é repetida em coro pela maior parte dos economistas:

o facto de poder desvalorizar a sua moeda à "vontade"

não é de modo algum um factor de independência, nem um

instrumento construtivo de saída da crise; muito pelo contrário.

Por um lado, estas desvalorizações são impostas pelos

"mercados", isto é, por forças exteriores ao

país cuja última preocupação é o interesse

do povo afectado pela desvalorização; por outro lado, estas

desvalorizações conduzem inevitavelmente a um empobrecimento do

país e à sua dependência crescente em relação

aos seus parceiros com divisas mais fortes que, num sistema de livre

circulação dos capitais, podem comprar as "jóias da

família" do país com pouca despesa. O processo em curso na

Eurozona, que impõe com efeito curas difíceis de austeridade,

é empreendido num quadro colectivo tendo por objectivo permitir aos

Estados referidos restabelecerem finanças públicas sãs ao

mesmo tempo que preservando os grandes equilíbrios do modelo

sócio-económico europeu. Face à Eurozona, o FMI não

é senão um actor secundário, que não está

ali senão para contribuir com um pouco de perícia técnica

e algumas dezenas de milhares de milhões de Euros de reforço,

dezenas de milhares de milhões que são uma parte bem modesta da

grossa contribuição dos europeus ao FMI em 2010: mais de 30% do

total, contra apenas mais de 15% para os Estados Unidos.

(9) E não é por ser dito publicamente por um francês, a

saber, Jean-Pierre Jouyet, presidente da Autoridade francesa dos Mercados

Financeiros e antigo ministro dos Assuntos Europeus, que é

necessariamente falso. Fonte: Le Figaro, 11/05/2010

(10) Como sublinha muito justamente Paul Mason no seu artigo publicado na BBC a

11/05/2010, as reacções dos mercados vão afectar o Reino

Unido e, em matéria de obrigações, ao contrário das

acções, o porte dos operadores pode fazer toda a diferença.

[11) Vai ser muito interessante acompanhar o conflito com a City, que a

coligação no poder em Londres declara querer abrir ao anunciar

que vai fragmentar os grandes bancos britânicos daqui a um ano. Fonte:

Telegraph, 12/05/2010

(12) Fonte : DailyMail, 04/05/2010

(13) E não perderemos tempo quanto à emergência crescente

da "questão inglesa" no seio do Reino Unido, cada vez mais

desunido após as "devoluções" sucessivas que

autonomizam cada vez mais a Escócia, o país de Gales e o Ulster.

Há que ler a este respeito o artigo muito interessante de Tim Luckhurst,

publicado a 09/05/2010 em

The Independent.

(14) E mesmo além uma vez que David Cameron (43 anos) é o mais

jovem primeiro-ministro britânico desde há 200 anos e George

Osborne (38 anos) o mais jovem ministro das Finanças desde há 125

anos. Isto bastará? Nada é menos certo pois os leitores do GEAB

sabem que consideramos que a crise põe em causa uma ordem do mundo

estabelecida há quase quatrocentos anos, instituindo a City de Londres

como praça financeira mundial. Será que é preciso ir

procurar dirigentes britânicos com qualidades nunca vistas há mais

de quatrocentos anos? Fonte:

Telegraph,

12/05/2010

(15) Sinal dos tempos: o Emirates Palace, o hotel mais luxuoso do Abu Dhabi,

acaba de instalar o primeiro distribuidor automático (ATM) de

mini-lingotes de ouro, com 10 gramas, no lugar das máquinas tradicionais

distribuidoras de notas. Fonte: CNBC, 13/05/2010

15/Maio/2010

O original encontra-se em

www.leap2020.eu

Este comunicado encontra-se em

http://resistir.info/

.

|