Crise sistémica global

Os Estados face às três opções brutais de 2010:

Inflação, forte pressão fiscal ou cessação

de pagamentos

Como antecipado pelo LEAP/E2020 em Fevereiro último, na ausência

de uma reformulação do sistema monetário internacional o

mundo está em vias actualmente de entrar na fase de

deslocação geopolítica mundial da crise sistémica

global. Para o ano 2020, num fundo de depressão económica e

social, bem como de proteccionismo acrescido, esta evolução vai

assim condenar um grande número de Estados a escolher entre três

opções brutais, a saber: a inflação, a forte alta

da pressão fiscal ou a cessação de pagamentos. Um

número crescente de países (EUA, Reino Unido, Eurolândia

[1]

, Japão, China

[2]

, ...), tendo já atirado todos os cartuchos orçamentais e

monetários na crise financeira de 2008/2009, já não pode

mais efectivamente recorrer a outra alternativa. Contudo, por reflexo

ideológico e para tentar evitar por todos os meios assumir escolhas

tão dolorosas, eles vão entretanto tentar lançar novos

planos de estímulo económico (muitas vezes com outros nomes) no

momento mesmo em que se torna evidente que os formidáveis

esforços públicos destes últimos meses visando

relançar o crescimento não terão impacto sobre o sector

privado. Com efeito, o consumidor tal como era conhecido desde há

várias décadas está morto, sem esperança de

ressuscitar

[3]

. E como cerca de 30% da economia dos países ocidentais hoje é

constituída apenas por "zumbis económicos" –

instituições financeiras ou mesmo estados cuja aparência de

vida deve-se apenas às torrentes de liquidez injectadas diariamente

pelos bancos centrais, a inevitabilidade da "retomada

impossível"

[4]

está portanto confirmadas. O cada um por si internacional e social (no

interior de cada país) está assim programada, bem como o

empobrecimento generalizado do ex-Ocidente, Estados Unidos em primeiro lugar.

Trata-se de facto de um afundamento deliberado do Ocidente que se assiste em

directo, com dirigentes incapazes de enfrentar a realidade do mundo após

a crise e que se obstinam a repetir os métodos do mundo de ontem os

quais, no entanto, todo o mundo pode constatar a ineficácia.

Neste GEAB nº 39, nossa equipe preferiu desenvolver as suas

antecipações sobre a evolução geral do ano 2010 que

será caracterizada pela escolha dos principais Estados às

três limitada opções brutais – a

inflação, a forte pressão fiscal ou a

cessação de pagamentos – e às suas vãs

tentativas de evitar estas escolhas dolorosas.

Neste GEAB nº 39, nossa equipe preferiu desenvolver as suas

antecipações sobre a evolução geral do ano 2010 que

será caracterizada pela escolha dos principais Estados às

três limitada opções brutais – a

inflação, a forte pressão fiscal ou a

cessação de pagamentos – e às suas vãs

tentativas de evitar estas escolhas dolorosas.

Uma das causas deste impasse nos planos de relançamento é a morte

do consumidor tal como se o conhece deste há uma trintena de anos.

Assim, analisamos este fenómeno neste número do GEAB bem como

suas consequências para as empresas, o marketing e a publicidade.

Em matéria de geopolítica, desenvolvemos igualmente neste GEAB

nº 39 as antecipações do LEAP/E2020 referentes à

Turquia no horizonte de 2015, tanto em relação à NATO como

à UE.

E, bem entendido, apresentamos nossas recomendações mensais assim

como os resultados do último GlobalEuromètre.

Para os Estados, a possibilidade de escapar às três

opções brutais resume-se pois a duas esperanças muito

simples: que o consumo retome ou que o investimento privado re-arranque. Sem

uma ou outra destas dinâmicas positivas, os Estados não

terão efectivamente outra escolha em 2010 senão aumentar

fortemente os impostos para enfrentar os seus enormes défices

públicos, deixar a inflação singrar para diminuir o peso

do seu endividamento ou ainda declararam-se em cessação de

pagamentos. Alguns dentre eles, como os Estados Unidos, o Reino Unido, a

Irlanda, a Argentina, a Letónia, até mesmo a Espanha, a Turquia,

o Dubai ou o Japão, poderiam ter de assumir duas e inclusive as

três opções ao mesmo tempo.

Ora, na frente do consumo assim na do investimento, as tendências

sã muito negativas. O consumidor é afectado de todos os lados por

pressões duradouras para economizar, reembolsar suas dívidas e,

mais geralmente, recusar (voluntariamente ou não) o modelo de consumo

ocidental deste últimos trinta anos

[5]

que levou o crescimento, nomeadamente nos Estados Unidos e no Reino Unido, a

dele depender quase inteiramente

[6]

. Quanto às empresas, a sua falta de visibilidade (para ser positivo) ou

suas previsões negativas provocam uma baixa do investimento que as

restrições de crédito organizadas pelos bancos não

fazem senão acentuar

[7]

. Pelo seu lado, o investimento público atinge seus limites

orçamentais uma vez que o planos de relançamento não

poderão ser prolongados ou renovados de maneira significativa salvo

agravando ainda mais os défices públicos e condenando-se, daqui

até ao fim de 2010, a dever assumir em simultâneo duas ou

três opções brutais

[8]

. Com efeito, os Estados devem fazer face a pressões crescentes

(opinião pública, órgãos de controle, operadores

privados)

[9]

para reequilibrar as suas situações orçamentais que

são no melhor dos casos inquietantes e frequentemente perigosas.

Equivale a dizer que os investimentos públicos para 2010/2011

estão condenados a reduzir-se à mínima expressão.

No que se refere à procura externa, assiste-se a uma

saturação completa: todo o mundo agora quer exportar a fim de

encontrar o consumidor ávido ou a empresa investidora na casa do

vizinho, na impossibilidade de encontrá-la na sua própria casa. O

mito dominante sendo que a Ásia, e a China em particular, vai fornecer

este "novo consumidor à ocidental". Além de que

haverá muitos chamados e poucos eleitos não chineses ou

não asiáticos para aproveitar o mercado da região,

imaginar que ele estará tão ávido quanto o consumidor

ocidental doravante moribundo é fazer pouco caso da natureza

sistémica da crise actual. A indústria de luxo e seus

infortúnios actuais na Ásia fornecem contudo uma boa

ilustração.

Então o que resta?

Doravante a "economia zumbi" representa uma parte considerável

da economia mundial

Os bancos centrais que continuam a abastecer os mercados financeiros de

liquidez esperam que num dado momento este imenso esforço quantitativo

provoque um salto qualitativo para a economia real. Sempre a pretender que a

crise não reflecte um problema de insolvência generalizada dos

bancos, dos consumidores, dos organismos públicos e de numerosas

empresas, em particular nos Estados Unidos e no Reino Unido, eles esperam Godot

criando as condições de uma forte inflação e de um

afundamento das suas respectivas moedas e das suas finanças

públicas.

Estados continuam a assumir sem pestanejar todos os erros dos bancos e seguem

ainda e sempre os conselhos dos banqueiros, que se endividaram para além

do razoável, depois para além do suportável, e que hoje se

preparam para cortar drasticamente as despesas públicas

[10]

ainda que aumentando fortemente os impostos, a fim de tentar evitar a

bancarrota

[11]

.

"Zumbis económicos"

[12]

, privados ou públicos, que doravante constituem uma parte

considerável das economias ocidentais e chinesa: Estados em

cessação de pagamentos objectava (como o Reino Unido ou os

Estados Unidos) mas que ninguém tecnicamente declara como tais, empresas

em falência mas que continua a operar como se nada fosse para evitar um

desemprego ainda mais maciço

[13]

, bancos insolventes

[14]

para os quais modificam-se as regras contabilísticas e que se fazem

engordar para melhor esconder os seus activos já sem valor, a fim de

adiar para mais tarde a sua implosão inevitável

[15]

.

Mercados financeiros que alimentam a sua alta com a liquidez oferecida

graciosamente pelos bancos centrais

[16]

desejosos de devolver ao consumidor o sentimento de riqueza a fim de que ele

recomece a ser ele próprio e a consumir maciçamente quando todas

as categorias de activos

[17]

, como o ouro por exemplo, estão igualmente em alta (e muitas vezes

ainda mais forte), sinal de uma inflação já bem vigorosa.

Desempregados que se acumulam às dezenas de milhões nas

estatísticas oficiais e fora delas, garantia de um ano 2010 socialmente

brutal e comercialmente colocado sob o signo do proteccionismo para a

salvaguarda do emprego (via barreiras tarifárias, ambientais ou

sanitárias, ou via simples desvalorizações competitivas),

enquanto os governos se perguntam quanto tempo vão poder ainda assumir o

custo global da indemnização deste desemprego maciço, sem

nenhuma retomada no horizonte

[18]

.

Em Fevereiro e Março de 2009 o LEAP/E2020 havia escrito que sem uma

reformulação completa do sistema monetário internacional

antes do Verão de 2009 o mundo iria inevitavelmente para esta

situação de deslocação geopolítica global,

espécie de "muito grande depressão" à escala

planetária, centrada no colapso do pilar americano do mundo de ontem.

Aí estamos

[19]

. Por trás dos números que, mesmo adulterados

[20]

, não chegam a esconder a deterioração da

situação económica e social mundial, e a

continuação da descida ao infernos da economia e da sociedades

americana, é esta realidade que agora se perfila claramente e que se

tornará uma evidência para todos daqui até ao

princípio do segundo trimestre de 2010. Neste GEAB nº 39, nossa

equipe tenta, como a cada mês, antecipar as principais

evoluções a fim de que cada um, pessoalmente ou nas suas

funções, possa preparar-se melhor para o contexto muito

difícil do ano 2010: o ano em que as receitas do mundo de ontem

mostrarão definitivamente a sua ineficácia para impedir a crise

sistémica global.

Notas:

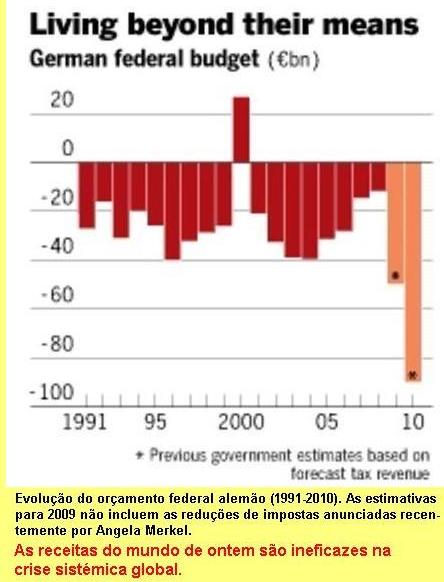

(1) Dentre os grandes países, só a Alemanha de Angela Merkel

ainda pode faze-lo e vai fazê-lo uma vez que a chanceler alemã

decidiu executar um novo plano de relançamento baseado sobre... cortes

de impostos. É difícil ser mais ideológico e desconectado

da realidade da crise! A Alemanha deve portanto esperar daqui até o fim

de 2010 uma forte degradação da sua situação

orçamental e... fortes altas de impostos para tentar aliviar a derrocada

fiscal. Para a nossa equipe, a cegueira ideológica dos dirigentes

ocidentais em matéria fiscal neste fim de 2009 não tem igual

senão naquela dos dirigentes comunistas nos primeiros meses de 1989:

nenhuma compreensão do facto de que as velhas receitas já

não funcionam. Assim como o "bom sujeito comunista" não

estava mais disposto a obedecer passivamente, doravante o "bom consumidor

ocidental" não está mais dispostos a consumir activamente.

Mas é verdade que nunca alguém disse que Angela Merkel, Nicolas

Sarkozy ou Barack Obama entendiam alguma coisa de economia.

(2) A Cina ainda pode permitir-se um plano de estimulação

económica mas o problema chinês, como já analisado pelo

LEAP E/2020, tem a ver com a lentidão da emergência de uma procura

interna suficiente para aliviar o afundamento das exportações. E,

no caso, nenhum estímulo pode "comprar" este tempo que falta,

esta década necessária para que os chineses desenvolvam uma forte

procura interna. O ano 2010 vai ilustrar este facto, uma vez que a cortina de

fumo gerada pela alta estimulada da produção se tenha dissipado e

que todo o mundo constate que esta produção não foi

escoada... por falta de compradores.

(3) Este

vídeo

ilustra perfeitamente e com humor a mudança

radical do modo de consumo em vias de verificar-se nos Estados Unidos.

(4) Ver

GEAB n°37

(5) Desenvolvemos esta análise em outro capítulo deste GEAB

nº 39.

(6) Em 2008, o consumo das famílias representava 70% do PNB americano e

64% no Reino Unido contra 56% na Alemanha e 36% na China.

(7) Fontes :

MarketWatch

, 09/11/2009;

IrishTimes

, 27/10/2009

(8) Segundo o LEAP/E2020, a amarga ironia da situação é

com efeito que os Estados que se recusam, neste fim de 2009, a encarar

frontalmente a perspectiva das três opções brutais,

permitindo-se assim navegar melhor entre as três, condenam-se a dever

enfrentar simultaneamente duas das três daqui até o fim de 2010.

É recuar para saltar pior.

(9) Assim, devido à sua impopularidade, o "segundo estímulo

dos EUA" (que será de facto o terceiro se se recorda o plano de

redução de impostos de G. W. Bush em 2008) está em

preparação sob uma forma "indetectável".

Tratar-se-á de um conjunto de medidas díspares que a

administração Obama evitará apresentar num plano

único a fim de ocultar a sua verdadeira natureza. Na mesma categoria,

encontra-se também o "grande empréstimo" do governo

francês que Nicolas Sarkozy tenta fazer aprovar para um investimento a

longo prazo mas que Bruxelas vai provavelmente reintegrar na dívida

francesa como um simples plano de estímulo económico a curto

prazo. De políticas ineficazes assumidas passa-se assim a

políticas ineficazes ocultas... que grande vitória sobre a crise!

Fontes:

TheKatyCapsule

, 22/10/2009

(10) A OCDE é clara sobre este ponto: para sair, os países

ocidentais deverão cortar vigorosamente nas despesas de

educação, de saúde, de programas sociais, ... A Irlanda,

modelo entre os modelos destas mesmas OCDE, UE ou FMI ainda apenas há

dois anos, prepara-se para dar o exemplo: primeira no frenesim consumista

ultra-liberal, primeira na austeridade ultra-liberal. Nada de espantoso que

manifestações maciças invadam as ruas das grandes cidades

do país. Fontes:

Financial Times,

22/09/2009;

RTENews

, 06/11/2009

(11) Fontes:

EUObserver

, 10/11/2009

(12) É interessante ler a definição muito pormenorizada da

"economia zumbi" proposta pelo

PA Consulting Group

a 10/11/2009.

(13) É preciso realmente passear hoje nas ruas das grandes cidades

norte-americanas ou europeias para constar que numerosos anúncios

continuam a brilhar para atrair compradores, mas que de facto eles não

são senão as aparências enganadoras de empresas em

falência mantidas artificialmente em vida a golpe de dinheiro

público ou de reestruturação com futuro incerto, como CIT,

GM, Chrysler, Saab, Opel, Karstad, Quelle, Iberia, Alitália, ... Na

aparência, isso funciona como se tudo estivesse normal mas, em

matéria de saúde económica, é uma doença que

danifica cada vez mais profundamente todo o tecido das empresas, povoado de

verdadeiros zumbis. Na China, os zumbis são as fábricas que se

mantêm em funcionamento sem clientes graças às

subvenções do Estado. Todos estes "mortos-vivos

económicos" representam a passagem progressiva à economia

real dos 20.000 a 30.000 mil milhões de dólares de

activos-fantasmas analisados nos GEAB anteriores.

(14) Fonte:

Bloomberg

, 02/11/2009

(15) A expressão "banco zumbi"

("zombie bank")

já tem mesmo definição na

Wikipedia

.

(16) Fonte:

Financial Times

, 22/10/2009

(17) Salvo o imobiliário.

(18) A perto de US$324.000 por emprego criado (segundo os números da

Casa Branca), pode-se com efeito perguntar durante quanto tempo este tipo de

políticas ineficazes pode ser prosseguido. Fonte:

Global Economic Trend Analysis

, 31/10/2009

(19) Para aqueles que ainda duvidam da formidável

aceleração da História gerada pela crise actual é

útil ler o artigo de Michael Klare publicado no

TomDispatch

de

26/09/2009, que mostra como os prognósticos de declínio dos

Estados Unidos previstos para 2025 nas prospectivas da CIA publicada há

um ano estão no essencial já em vias de se concretizar sob os

nossos olhos.

(20) Mesmo a CNBC já é obrigada a mencionar este facto,

amplamente analisado nos GEAB anteriores. Fonte:

CNBC

, 09/11/2009

15/Novembro/2009

[*]

Global Europe Anticipation Bulletin

O original encontra-se em

/www.leap2020.eu

Este comunicado encontra-se em

http://resistir.info/

.

|