Crise sistémica global

EUA-Reino Unido: O par explosivo do 2ş semestre de 2010

-Verão de 2010, a batalha do Banco da Inglaterra

-Inverno de 2010, o Fed enfrenta o risco de falência

Como o LEAP/E2020 já havia antecipado há vários meses, e

ao contrário do que têm dito a maior parte dos media e dos

"peritos" no decorrer das últimas semanas, a Grécia tem

a Eurozona para lhe dar apoio e credibilidade (nomeadamente em matéria

de futura boa gestão, única garantia de uma saída do ciclo

infernal dos défices públicos crescentes

[1]

). Não haverá portanto cessação de pagamento grego

mesmo que a agitação em torno da situação grega

seja certamente o indicador de uma tomada de consciência crescente de que

o dinheiro está cada vez mais difícil de encontrar para financiar

o imenso endividamento público ocidental: um processo doravante

"insustentável" como sublinha um relatório recente do

Banco de Pagamentos Internacionais

.

O ruído em torno da Grécia, por parte dos media ingleses e

americanos em particular, terá tentado esconder à maior parte dos

actores económicos, financeiros e políticos o facto de que o

problema grego não era o sinal de uma próxima crise da zona Euro

[2]

, mas de facto um indício avançado do próximo grande

choque da crise sistémica global, a saber a colisão entre, de um

lado, a virtualidade das economias britânica e americana fundamentadas

num endividamento público e privado insustentável e, por outro, o

duplo muro da maturidade dos empréstimos vindo a vencer a partir de 2011

acumulado com a penúria global de fundos disponíveis para se

refinanciarem em boas condições.

Como explicámos desde Fevereiro de 2006, aquando da nossa

antecipação sobre a sua iminência, não se pode

esquecer que a crise actual encontra a sua origem no afundamento da ordem

mundial criada após 1945, de que os Estados Unidos tem sido o pilar,

secundado pelo Reino Unido. Além disso, para compreender a

dimensão real dos acontecimentos gerados pela crise (como o caso grego

por exemplo), convém relacionar o seu significado com as fraquezas

estruturais que caracterizam o coração do sistema mundial em

plena deliquescência: assim, para a nossa equipe, o "dedo

grego" não mostra à Eurozona senão os perigos

explosivos das necessidades exponenciais de financiamento do Reino Unido e dos

Estados Unidos

[3]

.

Como explicámos desde Fevereiro de 2006, aquando da nossa

antecipação sobre a sua iminência, não se pode

esquecer que a crise actual encontra a sua origem no afundamento da ordem

mundial criada após 1945, de que os Estados Unidos tem sido o pilar,

secundado pelo Reino Unido. Além disso, para compreender a

dimensão real dos acontecimentos gerados pela crise (como o caso grego

por exemplo), convém relacionar o seu significado com as fraquezas

estruturais que caracterizam o coração do sistema mundial em

plena deliquescência: assim, para a nossa equipe, o "dedo

grego" não mostra à Eurozona senão os perigos

explosivos das necessidades exponenciais de financiamento do Reino Unido e dos

Estados Unidos

[3]

.

Recordemos que no decorrer de um período em que a procura de

financiamentos ultrapassa a oferta disponível, como é o hoje o

caso, os montantes de emissão de dívidas soberanas em valor

absoluto desempenham um papel mais importante que os rácios (montantes

em valor relativo). Um exemplo muito simples pode demonstrá-lo: se

você dispuser de 100 euros e tiver dois amigos, um "pobre", A,

que precisa de 30 euros e outro "rico", B, de 200 euros; mesmo se B

puder dar-lhe como garantia o seu relógio de luxo que vale 1000 euros ao

passo que A não tem senão um relógio de 20 euros,

você não poderá ajudar B pois não disporá de

meios suficientes para satisfazer a sua necessidade de financiamento.

Então, ao discutir garantia e juro, você poderá decidir

fazê-lo para A. Esta colocação em perspectiva invalida

assim todos os raciocínios que florescem na maior parte dos media

especializados e que são fundamentados no rácio de endividamento:

de facto, segundo o seu raciocínio, é evidente que você

irá ajudar B, uma vez que a sua taxa de endividamento é

claramente mais favorável (20%) do que aquela de A (150%); mas no mundo

da crise, onde o dinheiro não está disponível em

quantidades ilimitadas

[4]

, a teoria choca-se contra o muro da realidade: querer é uma coisa,

poder é outra.

Assim, o LEAP/E2020 coloca duas questões muito simples:

- quem poderá/desejará sustentar o Reino Unido após 6 de

Maio próximo quando a sua desordem política revelará

inelutavelmente a deliquescência avançada de todos os seus

parâmetros orçamentais, económicos e financeiros?

A situação financeira do país é de tal modo

perigosa que os tecnocratas responsáveis pelo Estado elaboraram um

plano, submetido aos partidos em liça nas próximas

eleições legislativas, a fim de evitar todo risco de vazio de

poder que poderia implicar um afundamento da Libre esterlina (já muito

enfraquecida) e dos títulos do tesouro (Gilts) britânicos (de que

o Banco da Inglaterra recomprou 70% da emissões destes últimos

meses): Gordon Brown permaneceria primeiro-ministro mesmo se perdesse as

eleições (salvo se os Conservadores puderem dotar-se de uma

maioria suficiente para governarem a sós)

[5]

. Com efeito, sobre o fundo de crise económica e política, a

sondagens dão a entender que o país se orienta para um

"Parlamento atado"

(

"Hung Parliament"

),

sem maioria clara. A última vez que isto aconteceu foi em 1974,

espécie de condição política prévia para

intervenção do FMI dezoito meses mais tarde

[6]

.

De resto, o governo manipula os indicadores num sentido positivo a fim de criar

as condições de uma vitória (ou de uma derrota

controlada). Contudo, a realidade permanece deprimente. Assim, o

imobiliário britânico está enrascado numa depressão

que impedirá os preços de recuperarem os seus níveis de

2007 antes de várias gerações (o que equivale a dizer

nunca) segundo o Lombard Street Research

[7]

. E os três partidos preparam-se para enfrentar uma

situação pós-eleitoral catastrófica

[8]

. Segundo o LEAP/E2020, o Reino Unidos poderia experimentar uma

situação "à grega"

[9]

, com a declaração pelos dirigentes britânicos de que de

facto a situação do país é infinitamente pior que a

anunciada antes das eleições. Os múltiplos encontros, no

fim de 2009, do ministro britânico das Finanças, Alistair Darling,

com o Goldman Sachs constituem um indício muito fiável de

manipulação em matéria de dívida soberana. Com

efeito, como escrevíamos no último GEAB, basta seguir o Goldman

Sachs para conhecer o próximo risco de cessação de

pagamento de um Estado.

De resto, o governo manipula os indicadores num sentido positivo a fim de criar

as condições de uma vitória (ou de uma derrota

controlada). Contudo, a realidade permanece deprimente. Assim, o

imobiliário britânico está enrascado numa depressão

que impedirá os preços de recuperarem os seus níveis de

2007 antes de várias gerações (o que equivale a dizer

nunca) segundo o Lombard Street Research

[7]

. E os três partidos preparam-se para enfrentar uma

situação pós-eleitoral catastrófica

[8]

. Segundo o LEAP/E2020, o Reino Unidos poderia experimentar uma

situação "à grega"

[9]

, com a declaração pelos dirigentes britânicos de que de

facto a situação do país é infinitamente pior que a

anunciada antes das eleições. Os múltiplos encontros, no

fim de 2009, do ministro britânico das Finanças, Alistair Darling,

com o Goldman Sachs constituem um indício muito fiável de

manipulação em matéria de dívida soberana. Com

efeito, como escrevíamos no último GEAB, basta seguir o Goldman

Sachs para conhecer o próximo risco de cessação de

pagamento de um Estado.

- quem poderá/desejará sustentar os Estados Unidos depois de o

detonador britânico

[11]

ter sido aceso, desencadeando o pânico no

mercado das dívidas soberanas em que os Estados Unidos são de

longe o primeiro emissor?

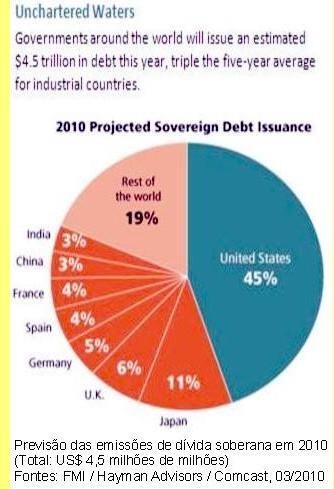

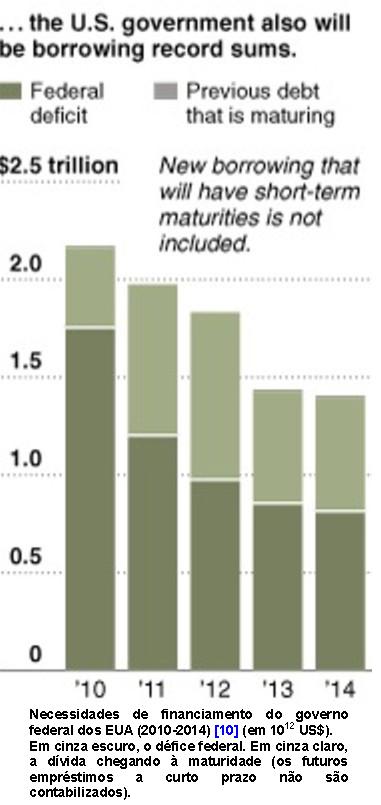

Uma vez que a amplitude das necessidades em matéria de dívida

soberana conjuga-se com a chegada à maturação a partir

deste ano de uma montanha de dívidas privadas americanas

(imobiliário comercial e

LBO

para refinanciar, num total de US$ 4200 mil

milhões de dívidas privadas chegando à

maturação nos Estados Unidos daqui até 2014 (com uma

média em torno do US$ 1000 mil milhões por ano)

[12]

. Por azar, é o mesmo montante da emissão global de novas

dívidas soberanas só no ano de 2010, cerca de metade da qual pelo

governo federal americano. Acrescentando-se a isso as necessidades de

financiamento dos outros actores económicos (famílias, empresas,

colectividades locais), são aproximadamente US$5000 mil milhões

que os Estados Unidos vão ter de encontrar em 2010 para evitar a

"falta de gasolina".

A nossa equipe antecipa duas respostas igualmente simples:

- em relação ao Reino Unido, o FMI e talvez a UE

[13]

; vamos assistir a partir do Verão de 2010 à "batalha do

Banco da Inglaterra"

[14]

para tentar evitar um afundamento simultâneo da Libra esterlina e das

finanças públicas britânicas. Em qualquer caso, a Libra

não sairá indemne e a crise das finanças públicas

vai gerar um plano de austeridade de uma amplitude sem precedente.

- em relação aos Estados Unidos, ninguém;

pois a amplitude das necessidades de financiamento ultrapassará as

capacidades dos outros operadores (FMI inclusive

[15]

) e este episódio implicará directamente, no Inverno de

2010/2011, a explosão da bolha dos títulos de Tesouro dos EUA num

fundo de re-alteamento maciço das taxas de juro para financiar as

dívidas soberanas e as necessidades de refinanciamento das

dívidas privadas, implicando uma nova vaga de falências de

estabelecimentos financeiros. Mas não são apenas os Estados que

podem entrar em cessação de pagamento. Um banco central pode

também falir quando o seu balanço é composto de

"activos fantasma"

[16]

e o Fed terá de enfrentar um risco real de falência como

analisamos neste número do GEAB. O Inverno de 2010 vai igualmente ser o

teatro de um outro fenómeno desestabilizador nos Estados Unidos: o

primeiro grande teste eleitoral desde o princípio da crise

[17]

em que milhões de americanos vão provavelmente exprimir o seu

"exaustão" com uma crise que dura

[18]

, que não afecta Washington nem a Wall Street

[19]

e que gera um endividamento público americano doravante

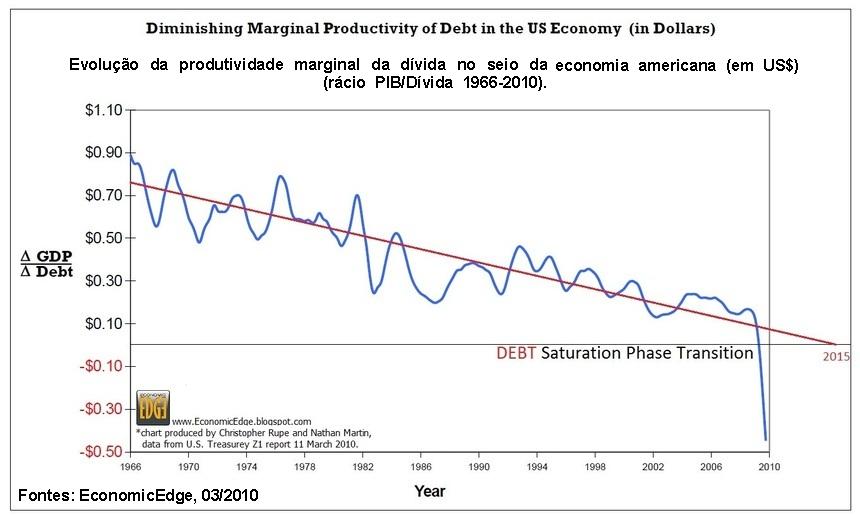

contra-producente: um dólar tomado emprestado gera doravante uma

menos-valia de 40 centavos (ver gráfico).

Pode-se não estar de acordo com as respostas da nossa equipe às

duas questões acima colocadas. Contudo, estamos convencidos de que estas

questões são incontornáveis: nenhuma análise,

nenhuma teoria sobre a evolução mundial dos próximos

trimestre é crível se não der respostas claras a estas

duas interrogações

- "quem poderá/desejará?".

De nossa parte, pensamos como Zhu Min, o governador adjunto do banco central

chinês, que

"o mundo não tem bastante dinheiro para comprar ainda mais

títulos do Tesouro americanos"

[20]

.

Neste GEAB Nº 44, a nossa equipe decidiu pois focar estes riscos maiores

que pesam sobre o Reino Unido e os Estados Unidos e antecipar as

evoluções dos próximos meses, no contexto crescente de uma

"guerra de veludo" entre potências ocidentais (guerra

financeira, monetária, comercial). E revelamos uma série de

recomendações para enfrentar o duplo choque das necessidade de

financiamento britânicas e americanas.

Notas:

(1) É o tipo de constrangimento que o Reino Unidos terá de

impor-se por si só após as próximas eleições

ou através de uma intervenção directa do FMI; e que os

Estados Unidos são incapazes de se imporem sem que uma grande crise

afecte a sua dívida pública.

(2) Não só o medo difundido extensamente em entrevistas de

peritos era sem fundamento, mas além disso o caso grego serviu para

pressionar a zona Euro a dotar-se dos instrumentos e procedimentos que lhe

faltavam em matéria de governação. E não

mencionamos mesmo a evidente frustração de numerosos comentadores

e peritos que teriam sonhado ver a Alemanha recusar a sua solidariedade e/ou

que faziam do caso grego a prova das suas teorias económicas sobre as

zonas monetárias. A este respeito, a equipe do LEAP/E2020 deseja

recordar a sua opinião: as teorias económicas, quer sejam sobre

zonas monetárias ou outros assuntos, têm tanto valor quanto os

horóscopos. Elas nada dizem sobre a realidade mas tudo sobre o

espírito dos seus autores e daqueles que eles "miram" com as

suas análises. Uma zona monetária não existe e não

dura senão se houver uma vontade política forte e perene de

partilhar um destino comum: o que é o caso da Eurozona. Para

compreende-lo, há que se interessar pela História e não

pela economia. Assim, para evitar repetir ao longo de artigos seus preconceitos

de baby-boomer e seus dogmas teóricos, um prémio Nobel da

economia como Paul Krugman faria melhor em estudar a História. Isso

permitiria aos leitores do

New York Times

e a numerosas outras publicações que os republicam no mundo

inteiro deixarem de se focalizar erradamente sobre umas poucas árvores

que escondem a floresta.

(3) Como temos recordado frequentemente desde há mais de um ano,

é bem evidente que a zona Euro possui também países que

enfrentam necessidades de financiamento muito importantes e isto contribui

justamente para criar um ambiente difícil para o refinanciamento de toda

dívida pública importante. Ora, os dois

"campeões" em todas as categorias em matérias de

necessidades financiamento/refinanciamento são os Estados Unidos e o

Reino Unido.

(4) Insistimos sobre este facto essencial: os salvamentos de bancos pelos

Estados, implicando doravante os riscos de falência destes mesmos

Estados, ilustram o facto de que, ao contrário dos discursos

tranquilizadores que povoam os media, o dinheiro não está

disponível em quantidades ilimitadas. Quando todo o mundo tem

necessidade, é nesse momento que se percebe.

(5) Fonte: Guardian, 30/03/2010

(6) Fonte: BBC / National Archives, 29/12/2005

(7) Fonte: Telegraph, 06/04/2010

(8) Fonte: The Independent, 06/04/2010

(9) Foi após a sua vitória eleitoral que os novos dirigentes

gregos declararam que a situação orçamental do país

era muito pior que a anunciada.

(10) Estas estimativas são fundamentadas nas antecipações

oficiais do governo federal que, segundo LEAP/E2020, são demasiado

optimistas tanto em matéria de receitas fiscais (as receitas

serão mais fracas) como no que se refere às despesas de

estímulo da economia estado-unidense (as despesas serão mais

elevadas).

(11) Desde 2006, através de numerosos GEAB, explicitámos

amplamente as ligações estruturais entre a City e a Wall Street e

o papel de "flutuador" desempenhado o Reino Unido em

relação ao navio americano. No caso, a desconfiança em

relação à dívida de Londres desencadeará de

maneira irreversível uma desconfiança em relação

à de Washington.

(12) Fonte: Brisbane Times, 15/12/2009

(13) Talvez, pois não há nenhum mecanismo de solidariedade

financeira que se imponha na UE, sobretudo para um país que recusa desde

há décadas todo compromisso constrangedor com os seus parceiros

europeus. O "esplêndido isolamento" pode tornar-se uma

terrível armadilha quando o vento muda de rumo. Resta portanto o FMI ...

de que no ano passado Gordon Brown estava estranhamente preocupado em encher

novamente as caixas!

(14) E ao contrário da batalha da Inglaterra (Junho/1940 –

Outubro/1940) que viu os pilotos da RAF, apoiados pelo radar, impedir a

invasão nazi das ilhas britânicas, os "pilotos" dos

estabelecimentos financeiros da City, apoiados pela Internet,

contribuirão para agravar o problema fugindo para a Ásia e a

Eurozona.

(15) No princípio de 2009 o LEAP/E2020 havia indicado que uma vez

ultrapassado o Verão de 2009 seria impossível canalizar a crise.

No ano passado, as necessidades de financiamento dos EUA ainda estavam dentro

da gama das intervenções possíveis de um FMI

recapitalizado à altura dos US$500 mil milhões (a seguir ao G20

de Londres). Além do facto de que esta soma já não

está disponível na sua integralidade uma vez que o FMI já

teve de desembolsar mais de US$100 mil milhões com ajuda aos

países mais gravemente afectados pela crise, este ano a

mobilização deste montante não representaria senão

10% das necessidades a curto prazo dos Estados Unidos. Dito de outro modo, uma

gota de água.

(16) Como o demonstraram as informações finalmente comunicadas

pelo Fed sobre o estado do seu balanço. Fontes:

Huffington Post,

22/03/2010;

Le Monde,

06/04/2010

(17) A eleição presidencial de 2008 foi concomitante com a

percepção de que começava uma crise. Em Novembro de 2010,

os eleitores exprimiram suas opiniões após dois anos cheios de

crise. É uma grande diferença.

(18) Ao contrário do que proclamam a Wall Street e Washington, a crise

está sempre presente as PME americanas estão cada vez mais

pessimistas. Um pormenor muito útil para compreender as

estatísticas dos EUA: elas geralmente ignoram as PME no estabelecimento

dos seus diferentes indicadores. Quando se sabe que também nos Estados

Unidos as PME constituem a base da economia, isso relativiza fortemente o valor

destas estatísticas (mesmo não manipuladas). Fonte: MarketWatch,

13/04/2010

(19) Para avaliar a amplitude do problema sócio-político

americano, não é tanto a relação de forças

Democratas/Republicanos que será interessante acompanhar, mas sim a

evolução dos extremos no seio destes dois partidos e o

desenvolvimento de tudo o que se situar fora destes dois partidos.

(20) Fonte:

Shanghai Daily,

18/12/2009

15/Abril/2010

[*]

Global Europe Anticipation Bulletin.

O original encontra-se em

www.leap2020.eu

Este comunicado público encontra-se em

http://resistir.info/

.

|