Fase IV da crise sistémica global:

Ruptura do sistema monetário mundial até ao Verão de 2009

A reunião do G20 em Washington, dias 14-15 de Novembro de 2008,

é em si mesma um indicador histórico que assinala o fim do

monopólio ocidental, sobretudo anglo-saxónico, sobre a

governação económica e financeira mundial. Mas, para o

LEAP/E2020, esta reunião também demonstrou claramente que estas

cimeiras estão condenadas à ineficácia face à crise

pois limitam-se a tratar os sintomas (derivas financeiras dos bancos e outros

hedge funds, explosão dos produtos financeiros derivados, volatilidade

extrema dos mercados financeiros e das divisas, ...) sem tratar da causa

principal da presente crise sistémica global, ou seja, o afundamento do

sistema de Bretton Woods fundado sobre o US dólar como esteio do

edifício monetário mundial. Sem uma reformulação

completa do sistema herdado de 1944 daqui até o Verão de 2008, a

falência do sistema actual e dos Estados Unidos estão no seu cerne

arrastara o conjunto do planeta para uma instabilidade económica,

social, política e estratégica sem precedentes, marcada

nomeadamente pela ruptura do sistema monetário mundial no Verão

de 2009. À vista do jargão e do calendário

tecnocráticos do comunicado desta primeira Cimeira do G20, totalmente

desconectada da velocidade e da amplitude da crise em curso

[1]

, o mais provável é que será preciso passar primeiro por

esta catástrofe para que os problemas de fundo seja abordados de forma

concreta e um princípio de resposta eficaz à crise seja por fim

iniciado.

Doravante quatro fenómenos fundamentais actuam a plena potência

para fazer com que se afunde o sistema de Bretton Woods II

[2]

no ano de 2009, a saber:

1- Enfraquecimento muito rápido dos actores centrais históricos:

EUA, Reino Unido

2- Três visões do futuro da governação global

vão dividir os principais actores mundiais (Estados Unidos, Eurozona,

China, Japão, Rússia, Brasil) daqui até a Primavera de 2009

3- Aceleração descontrolada dos processos (des)estabilizadores da

última década

4- Multiplicação de choques e repercussões dos mesmos com

uma violência agravada.

O LEAP/E2020 em grande medida já antecipou, nos últimos

números do GEAB, os fenómenos 1 e 4. Neste GEAB Nº 29

concentrar-nos-emos nos fenómenos 2 e 3.

Assim, o estado febril que se apoderou dos dirigentes mundiais desde o fim de

Setembro de 2008 ilustra claramente um sentimento de pânico ao mais alto

nível. Os responsáveis políticos do conjunto do planeta

já compreenderam que há um incêndio na casa. Mas eles

não perceberam uma evidência: é própria estrutura

do edifício que está em causa. Não se trata simplesmente

de melhorar as instruções anti-incêndio ou a

organização dos socorros. Para adoptar uma imagem

simbólica forte, as torres gémeas do World Trade Center

não ruíram porque os bombeiros se tivessem atrasado ou porque

não houvesse bastante água no sistema automático

anti-incêndio: elas ruíram porque a sua estrutura não fora

concebida para aguentar o choque de dois aviões de carreira a

chocarem-se quase simultaneamente

[NR]

.

Assim, o estado febril que se apoderou dos dirigentes mundiais desde o fim de

Setembro de 2008 ilustra claramente um sentimento de pânico ao mais alto

nível. Os responsáveis políticos do conjunto do planeta

já compreenderam que há um incêndio na casa. Mas eles

não perceberam uma evidência: é própria estrutura

do edifício que está em causa. Não se trata simplesmente

de melhorar as instruções anti-incêndio ou a

organização dos socorros. Para adoptar uma imagem

simbólica forte, as torres gémeas do World Trade Center

não ruíram porque os bombeiros se tivessem atrasado ou porque

não houvesse bastante água no sistema automático

anti-incêndio: elas ruíram porque a sua estrutura não fora

concebida para aguentar o choque de dois aviões de carreira a

chocarem-se quase simultaneamente

[NR]

.

O presente sistema monetário internacional está numa

situação idêntica: as duas torres, isto é, Bretton

Woods, e os aviões chama-se "crise das subprimes", "crise

do crédito", "falências bancárias",

"recessão económica", "Muito grande

depressão dos EUA", "défices dos EUA", ... uma

verdadeira esquadrilha.

Os dirigentes actuais, saídos do mundo que se afunda sob os nossos olhos

(Barak Obama inclusive

[3]

), não podem imaginar as soluções necessárias.

Assim como os banqueiros centrais não puderam, em 2006/2007, imaginar a

amplitude da crise actual

[4]

. É o seu mundo que desaparece debaixo dos seus olhos, as suas certezas

e as suas ilusões (por vezes semelhantes)

[5]

. De acordo com a nossa equipe, vai ser preciso esperar uma

renovação de pelo menos 20% dos principais dirigentes do planeta

para começar a ver soluções viáveis

[6]

emergirem. Esta é efectivamente, conforme LEAP/E2020, a "massa

crítica" necessária para encarar qualquer mudança

fundamental de perspectiva num grupo humano complexo, pouco hierarquizado.

Ainda estamos longe disso actualmente pois estas novos dirigentes, a fim de

contribuir realmente para soluções da crise, dever aceder ao

poder depois de terem tomado consciência da natureza da crise.

Para o LEAP/E2020, sem tais tomadas de consciência da parte dos

dirigentes mundiais no decorrer dos próximos três meses e a sua

tradução em actos nos seis meses seguintes, como

indicávamos no

GEAB Nº 28

, a dívida dos Estados Unidos "implodirá" no

Verão de 2009 sob a forma de cessação de pagamentos do

país ou de desvalorização maciça do dólar.

Este afundamento terá sido antecedido de vários outros

episódios semelhantes a afectarem países menos centrais (ver

GEAB Nº 28

), dentre os quais o Reino Unido já super-endividado, que

vê a sua dívida e os seus défices aumentarem quase ao mesmo

ritmo que os de Washington

[7]

. Do mesmo modo como viu a Reserva Federal dos EUA, mês após

mês, os seus "Primary Dealers"

[8]

a serem arrastados pela crise antes de ela própria ser confrontada com

um verdadeiro problema de capitalização e portanto de

sobrevivência, os Estados Unidos verão no próximo ano os

países mais integrados à sua economia e à sua

finança, e seus aliados financeiramente fortemente dependentes

[9]

, implodir um a seguir ao outro.

Para o LEAP/E2020, sem tais tomadas de consciência da parte dos

dirigentes mundiais no decorrer dos próximos três meses e a sua

tradução em actos nos seis meses seguintes, como

indicávamos no

GEAB Nº 28

, a dívida dos Estados Unidos "implodirá" no

Verão de 2009 sob a forma de cessação de pagamentos do

país ou de desvalorização maciça do dólar.

Este afundamento terá sido antecedido de vários outros

episódios semelhantes a afectarem países menos centrais (ver

GEAB Nº 28

), dentre os quais o Reino Unido já super-endividado, que

vê a sua dívida e os seus défices aumentarem quase ao mesmo

ritmo que os de Washington

[7]

. Do mesmo modo como viu a Reserva Federal dos EUA, mês após

mês, os seus "Primary Dealers"

[8]

a serem arrastados pela crise antes de ela própria ser confrontada com

um verdadeiro problema de capitalização e portanto de

sobrevivência, os Estados Unidos verão no próximo ano os

países mais integrados à sua economia e à sua

finança, e seus aliados financeiramente fortemente dependentes

[9]

, implodir um a seguir ao outro.

O papel dos europeus neste assunto é essencial

[10]

. A zona Euro em particular deve transmitir uma mensagem muito forte para

Washington: "Os Estados Unidos vão cair num buraco negro

económico e financeiro em 2009 se se agarrarem a todos os seus

"privilégios" passados. Uma vez que o mundo tenha feito uma

cruz sobre o dólar, será demasiado tarde para negociar".

Com mais de 550 mil milhões de dólares, a zona Euro possui as

terceiras (igualmente com a Rússia, que não é muito

precisa sobre este assunto) reservas mais importantes do mundo, depois da China

e do Japão e antes dos países do Golfo (ver tabela). Ela

portanto tem o peso diplomático, o peso financeiro, o peso

económico, o peso comercial e o peso monetário para forçar

Washington a enfrentar as realidades

[11]

. O conjunto da UE seguirá pois todos os países europeus fora da

zona Euro estão hoje à mercê de uma grave crise da sua

divisa ou da sua economia, mesmo das duas em simultâneo

[12]

. Sem a Eurolândia, as suas perspectivas a curto e médio prazo

são muito sombrias. Aliás, o Euro é a única divisa

a que quer aderir um número crescente de Estados inicialmente reticentes

(Islândia, Dinamarca, ...) ou pouco entusiasmados (Polónia,

Chequia, Hungria, ...)

[13]

.

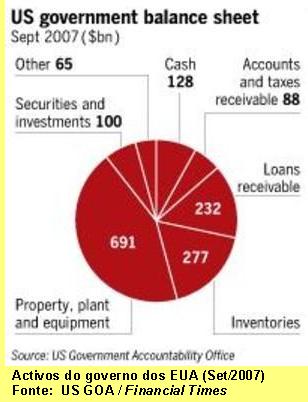

Sinal dos tempos: o

Financial Times

começou a estabelecer a lista dos activos materiais do governo federal

americano: bases militares, parques nacionais, edifícios

públicos, museus, etc... Tudo foi avaliado para chegar a um montante de

cerca de 1500 mil milhões de dólares, ou seja, aproximadamente o

montante do défice orçamental provável de 2009 (ver o

pormenor dos activos no gráfico). Nada de espantoso que Formosa, apesar

de muito dependente da segurança fornecida por Washington, já

tenha decidido parar de comprar uma das três grandes componentes da

dívida pública dos EUA (os títulos Fannie Mae e Freddie

Mac, embora "salvos" pelo estado federal

[14]

); ou que o Japão se haja tornado vendedor líquido de

Títulos do Tesouro dos EUA.

Sinal dos tempos: o

Financial Times

começou a estabelecer a lista dos activos materiais do governo federal

americano: bases militares, parques nacionais, edifícios

públicos, museus, etc... Tudo foi avaliado para chegar a um montante de

cerca de 1500 mil milhões de dólares, ou seja, aproximadamente o

montante do défice orçamental provável de 2009 (ver o

pormenor dos activos no gráfico). Nada de espantoso que Formosa, apesar

de muito dependente da segurança fornecida por Washington, já

tenha decidido parar de comprar uma das três grandes componentes da

dívida pública dos EUA (os títulos Fannie Mae e Freddie

Mac, embora "salvos" pelo estado federal

[14]

); ou que o Japão se haja tornado vendedor líquido de

Títulos do Tesouro dos EUA.

Aqueles que, apesar dos nossos conselhos destes últimos dois anos,

investiram nestes mesmos Fannie Mae e Freddie Mac, ou nas bolsas, ou nos

grandes bancos comerciais dos EUA ou no sector bancário em geral,

tranquilizam-se mais uma vez: tudo isso não pode acontecer pois

"eles" impedirão. Mas há um problema que permanece:

os "eles" a partir de agora estão em pânico e

"eles" não compreendem mais nada numa situação

para a qual "eles" jamais se prepararam. Como explicámos no

GEAB 28, o ano de 2008 não era senão o detonador da crise

sistémica global. Agora vai vir a fase IV, a das consequências!

Notas:

(1) Pode-se encontrar aqui o

comunicado final em inglês

e uma primeira análise muito reservada da imprensa francesa, no

Journal du Dimanche

,

próximo do poder parisience, que certamente vai ser do mesmo

género no conjunto da imprensa dos países da Eurozona. Uma coisa

é certa: esta Cimeira do G20 nada terá feito para acalmar a

crise, arrisca-se mesmo a inquietar ainda mais os operadores em vista da recusa

americana a aceitar que sejam tratados os verdadeiros problemas.

(2) Seja o que for que pensem Gordon Brown e Nicolas Sarkozy, bem como alguns

media pouco atentos, Bretton Woods II existe desde os anos 1970. Foi com

efeito a partir de 1971 e da decisão unilateral americana de abandonar a

paridade dólar/euro, seguido pelos

Acordos da Jamaica

em 1976 que

formalizaram um regime geral de câmbios flutuantes, que se saiu do quadro

inicial de

Bretton Woods

para entrar num sistema generalizado de câmbios

flutuantes (Bretton Woods II).

(3) O futuro presidente dos Estados Unidos parece com efeito não ter

como objectivo senão a concretização do seu programa de

campanha (segurança social, infraestruturas, redução de

impostos para as classes médias, ...) elaborado antes da crise e

exigindo maiores despesas quando o Estado americano já esta

super-endividado. É um programa perfeito ... para uma América

que não existe mais senão nos discursos eleitorais.

(4) Ver a este respeito nossas antecipações nos GEAB

Nº 17

e

Nº 18

.

(5) É assim o caso das reservas em US dólares de numerosos

países como a China, o Japão ou os países

petrolíferos do Golfo Pérsico. Os dirigentes actuais não

chegam a imaginar que estas centenas de milhares de milhões de US

dólares acumulados nas suas reservas não valem de facto, talvez,

mais do que 50% ou 30% do seu valor facial. Serão os seus sucessores

que tirarão as conclusões racionais necessárias,

imaginando então um sistema monetário muito diferente do actual.

(6) Quer dizer, intelectualmente pertinentes e eficazmente executadas.

(7) Assim, foi o Reino Unido, devido à sua recessão forte, que

fez baixar o fraco crescimento médio da UE em 2009. A

Grã-Bretanha vai ser o "doente" da UE nos próximos anos.

Ainsi c'est déjà le Royaume-Uni, du fait de sa récession

forte, qui fait baisser la faible croissance moyenne de l'UE en 2008. La

Grande-Bretagne va être l' « homme malade » de l'UE pour les

années à venir.

(8) É muito instrutivo consultar na Wikipedia o histórico dos

"Primary Dealers"

, os bancos escolhidos pelo Federal Reserve para

serem os privilegiados que têm o direito de com ele fazer

negócios. Com efeito, após uma longa estabilidade no decorrer

das últimas décadas, constata-se de repente uma

redução da lista e a enumeração de "primary

dealers" desaparecidos desde o princípio de 2008, todos varridos

pela crise.

(9) Em termos de aliados dependentes, já é o caso do

Paquistão e da Ucrânia, doravante sob transfusão do FMI, da

Turquia (cuja classificação de crédito acaba de ser

reduzida). Aguardemos para ver o Egipto, Israel e a Colômbia juntarem-se

à lista.

(10) O que também é sublinhado por Joseph Stiglitz no seu artigo

de 11/11/2008 no

Telegraph

.

(11) Longe de nós a ideia de que a zona Euro não enfrenta

igualmente graves dificuldades (ver nomeadamente o GEAB Nº 28 para as

perspectivas económicas). Mas no interior de uma crise histórica

como aquela que vivemos, estes problemas parecem menores comparados

àqueles dos Estados, do Reino Unido ou mesmo da Ásia no

próximo ano.

(12) Assim, a Letónia acaba de nacionalizar com urgência o segundo

banco do país; a Hungria está sob transfusão do BCE e do

FMI; o crescimento afunda-se na Polónia; a Dinamarca e a Suécia

preparam-se para entrar na zona Euro nos próximos dois anos; o Reino

Unido está em perdição; ...

(13) Fonte :

NRC

, 13/11/2008. Não se pode dizer o mesmo dos EUA que

vê, ao contrário, países a quererem desligar-se do

dólar (suprimirem a "peg", regime de câmbio que os liga

à moeda americana) e até mesmo a pretenderem criar divisas

alternativas, como por exemplo a petro-monarquias do Golfo Pérsico e seu

projecto de divisa comum até 2010. Fonte:

GulfNews

, 22/09/2008

(14) O anúncio de uma nova perda recorde da Fannie Mae no 3º

trimestre (US$29 mil milhões) talvez explique isso. Fontes:

Barron's

, 24/10/2008 ;

MarketWatch

, 10/11/2008

[NR] A analogia não é boa pois é altamente

discutível que o derrube das torres do WTC se tenha devido ao choque de

dois aviões de carreira.

16/Novembro/ 2008

[*]

Global Europe Anticipation Bulletin.

O original encontra-se em

www.leap2020.eu

Este artigo encontra-se em

http://resistir.info/

.

|