As sete sequências da fase de impacto da crise sistémica global

(2007-2009)

Após a tomada de consciência generalizada da existência de

uma crise global, o desenrolar da fase de impacto da crise sistémica

global torna-se previsível de maneira mais precisa. Os factores

psicológicos implicados bem como os tipos de acção e de

reacção dos diferentes actores envolvidos esclarecem

consideravelmente o processo por vir.

A equipa de investigadores do LEAP/E2020 estima que doravante a fase de impacto

da crise sistemática global em curso será mais longa do que

havia previsto há um ano atrás (cf.

GEAB N.º 8

).

Com efeito, a amplitude do primeiro choque financeiro e bancário sentido

em Agosto de 2007 significa para a nossa equipa de investigadores que o impacto

se vai desenvolver sob a forma de sete sequências maiores, afectando de

modos específicos as principais regiões do mundo.

A fase de impacto prolongar-se-á assim por mais de dois anos a contar do

ponto de inflexão ultrapassado em Abril de 2007 (cf. GEAB N.º 12),

até ao final de 2009. De seguida, iniciar-se-á a fase dita de

"decantação" (cf. GEAB N.º 5) que

corresponderá à perenização dos novos

equilíbrios do sistema mundial.

Até Junho de 2007, nos números do GEAB, o LEAP/E2020 antecipou e

descreveu o abrandamento do sistema e preveniu os colapsos porvir. Doravante,

as nossas equipas vão-se dedicar a prever os desenvolvimentos das sete

sequências do colapso.

Neste número de Outubro de 2007 do GEAB (N.º 18), o LEAP/E2020

analisa as grandes linhas de cada uma das sete sequências e desenvolve um

calendário preciso para cada uma delas. O conjunto é aliás

reunido numa tabela temporal sintética da fase de impacto (até ao

final de 2009).

Neste comunicado público apresenta-se a sequência 1 mais a lista

das restantes seis sequências.

Sequência 1:

a infecção financeira global através do endividamento

americano: cem anos depois dos "empréstimos russos", as

"dívidas americanas".

Sequência 2:

o colapso bolseiro, em particular, na Ásia e nos Estados Unidos: de

-50% a -20% num ano, para as bolsas, conforme as regiões do mundo.

Sequência 3:

a explosão do agregado de bolhas imobiliárias mundiais: Reino

Unido, Espanha, França e países emergentes.

Sequência 4:

tempestade monetária: a volatilidade em alta sobre fundo de

dólar americano em baixa.

Sequência 5:

"estagflação"

da economia global:

"recessflação" nos Estados Unidos, crescimento

débil na Europa, recessão.

Sequência 6:

"A Grande Depressão" nos Estados Unidos, crise social e

aumento do poder dos militares na gestão do país.

Sequência 7:

4.º Trimestre de 2007 – 4.º Trimestre de 2008:

aceleração brutal da recomposição

estratégica global; ataque ao Irão; Israel à beira do

abismo; caos no Médio Oriente, crise energética.

SEQUÊNCIA 1 –

a infecção financeira global através do endividamento

americano: cem anos depois dos "empréstimos russos", as

"dívidas americanas" (2.º Trimestre de 2007 –

3.º Trimestre de 2008)

Como a equipa do LEAP/E2020 explicou no

GEAB N.º 17

, a dimensão

financeira da crise actual deve a sua origem, em grande parte, ao facto de ao

longo das duas últimas décadas, a economia americana se ter

essencialmente especializado na produção de

"dívidas" (das famílias, das empresas e das

instituições públicas) e de uma parte crescente dessa

dívida colectiva ter sido vendida a detentores de capital estrangeiros

que se começam a aperceber que se arriscam a nunca ser reembolsados

integralmente dos seus empréstimos (graças aos quais o

"American Way of Life" foi financiado nestes últimos anos.) Os

mais desconfiados, ou antes os mais perspicazes, começam mesmo a

perguntar-se se algum dia serão simplesmente reembolsados. A

comparação com os empréstimos russos não é

apenas um traço de humor mas sim uma comparação

razoável, porque doravante entramos numa quadro em que, se eles

não cunhassem a moeda que lhes serve de meio de pagamento, os Estados

Unidos estariam numa situação de interrupção de

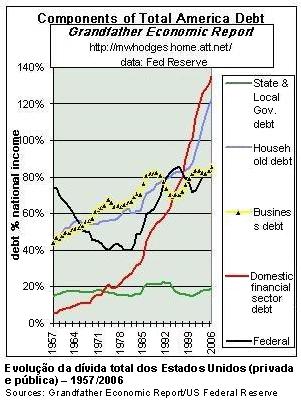

pagamentos pois o seu endividamento colectivo ultrapassa os 400% do PNB.

Como a equipa do LEAP/E2020 explicou no

GEAB N.º 17

, a dimensão

financeira da crise actual deve a sua origem, em grande parte, ao facto de ao

longo das duas últimas décadas, a economia americana se ter

essencialmente especializado na produção de

"dívidas" (das famílias, das empresas e das

instituições públicas) e de uma parte crescente dessa

dívida colectiva ter sido vendida a detentores de capital estrangeiros

que se começam a aperceber que se arriscam a nunca ser reembolsados

integralmente dos seus empréstimos (graças aos quais o

"American Way of Life" foi financiado nestes últimos anos.) Os

mais desconfiados, ou antes os mais perspicazes, começam mesmo a

perguntar-se se algum dia serão simplesmente reembolsados. A

comparação com os empréstimos russos não é

apenas um traço de humor mas sim uma comparação

razoável, porque doravante entramos numa quadro em que, se eles

não cunhassem a moeda que lhes serve de meio de pagamento, os Estados

Unidos estariam numa situação de interrupção de

pagamentos pois o seu endividamento colectivo ultrapassa os 400% do PNB.

No momento, devido ao facto de ainda beneficiarem de uma posição

central tanto em termos de divisa como de pilar do sistema financeiro mundial

[1]

, os Estados Unidos utilizam o enfraquecimento contínuo da sua moeda

para reembolsar o resto do planeta com "moeda de macaco"

[NT1]

(evolução antecipada no GEAB N.º 2 de Fevereiro de 2006).

De igual modo, têm tentado esconder a insolvência crescente dos

seus actores económicos ao ordenarem, através dos bancos da Wall

Street (e dos seus ávidos parceiros internacionais), a revenda de

activos financeiros "virtuais", ou seja, cujo valor se baseia em

fórmulas matemáticas obscuras, as famosas CDOs (cf. GEAB N.º

17). Esse método de valorização é equivalente ao

utilizado na Antiguidade em que, para se conhecer a vontade dos deuses, se

abriam as entranhas de um frango para ler aí o futuro. Os CDOs funcionam

com base no mesmo princípio (com a diferença de que agora

é a carteira do comprador que se abre): actualmente, esses activos

fictícios estão por todo o lado no balanço dos bancos,

pequenos e grandes, nas carteiras dos "hedge funds", nas tesourarias

das empresas, nos investimentos de particulares… E ninguém faz a

mínima ideia de quanto eles valem

[2]

, o que no mundo da finança deixa transparecer que não devem

valer grande coisa.

Os montantes das perdas anunciados nestes últimos dias pelos grandes

bancos internacionais deixam a nossa equipa perplexa: apenas uma pequena

vintena de milhares de milhões de dólares no total. Depois de

meados de Agosto de 2007, poderíamos nós ter assistido a

intervenções históricas (que continuam a sê-lo) dos

bancos centrais do mundo inteiro, injectando várias centenas de milhares

de milhões de euros no sistema financeiro mundial para tentar encaminhar

(no momento sem resultados significativos) a "bomba de liquidez"

mundial que teria como recaídas negativas, para os grandes bancos

internacionais, apenas um pequeno corte de 20 mil milhões de

dólares na curva de crescimento dos seus lucros? Para o LEAP/E2020,

lá atinge-se um grau extremo de manipulação dos

accionistas, dos poupadores e dos investidores

[3]

.

Aliás, prova que aqueles que acreditavam na crise financeira antes de

nós tomam os seus desejos por realidade (a menos que não

especulem na bolsa actualmente)

[4]

, os grandes bancos americanos acabam de tomar a decisão de criar um

"pool" de 75 mil milhões de dólares para fazer face ao

risco de colapso do mercado das acções, na eventualidade de uma

extensão da crise de liquidez. De acordo com o LEAP/E2020, as somas que

estão em vias de desaparecer como fumo à medida que se toma

consciência de que a maioria das CDOs não valem, na verdade,

grande coisa, medem-se em centenas de milhares de milhões de

dólares e não em dezenas.

Com essa "força de embate" de setenta e cinco mil

milhões, Hank Paulson, o secretário de Estado do Tesouro dos

Estados Unidos e antigo patrão da Glodman Sachs, orquestrou a

contribuição directa dos bancos americanos na defesa contra a

crise de confiança em gestação. Segundo a nossa equipa,

ele é actualmente um dos raros dirigentes americanos a ter

consciência da amplitude da crise em curso e a tentar ser pró

activo

[6]

(mais do que reactivo como por exemplo Bem Bernanke, o patrão da Fed).

Ele espera, de acordo com os nossos investigadores, conseguir evitar a

transformação dessa crise de liquidez numa imensa crise de

confiança no conjunto dos valores financeiros e monetários

americanos. E ele deu-se conta de que a acção dos bancos centrais

não era suficiente para resolver o problema.

Com efeito, depois de dois meses de infusões financeiras massivas

contínuas, uma baixa agressiva das taxas da Fed (-0,5%) e a pausa na

subida das taxas do BCE, nada voltou ao normal. Actualmente, os grandes

estabelecimentos financeiros, em particular americanos, procuraram ganhar tempo

na esperança de uma melhoria da situação para os mais

optimistas ou para os mais ingénuos, ou provavelmente para organizar a

saída dos seus balanços do máximo de perdas

possível, transferindo-os para outros operadores e organizando-se para

que a profissão participe nesse passe de mágico. Os bancos

americanos estão obviamente na primeira linha no que toca a este assunto

pois é o seu próprio mercado que está em vias de

desaparecer como fumo. E o "pool" criado novamente é o

indicador de que nos aproximamos de um novo choque financeiro, ainda mais

brutal do que o de Agosto passado, que a nossa equipa prevê que

aconteça entre Novembro de 2007 e Fevereiro de 2008.

Para o LEAP/E2020, será necessário esperar ainda um ano para que

a amplitude das perdas geradas pela crise dos "subprimes" e a sua

amplificação via CDOs possa ser plenamente medida. Durante esse

tempo, vamos assistir a uma crise de confiança crescente no sistema

financeiro americano

[7]

e por ricochete nos sistemas financeiros ocidentais. As margens de manobra

para a descida das taxas do Fed estão esgotadas durante os

próximos meses, sem que o dólar americano entre literalmente em

colapso

[8]

; uma opção que doravante os parceiros económicos dos

Estados Unidos (europeus à cabeça, e chineses mais discretamente)

encaram e tentam prevenir.

Se nos números precedentes, detalhámos amplamente as

consequências previsíveis desta crise financeira sobre os

parceiros dos Estados Unidos, detentores de activos financeiros americanos,

é útil não esquecer que a crise tem um impacto maior nos

Estados Unidos, pois perto de 30% da dívida americana é detida

por operadores privados americanos. Voltaremos a este aspecto na

sequência sobre a "Grande Depressão Americana".

Notas:

[1] A crise sistémica global é justamente o processo implicando o

fim dessa situação vantajosa que há 50 anos beneficia os

Estados Unidos.

[2] " Moody's cuts credit ratings on about 2000 subprime bonds ",

Wall Street Journal,

12/10/2007

[3] " Asset-backed paper falls for ninth straight week ",

MarketWatch/DowJones,

11/10/2007

[4] " What Citigroup did'nt say ",

MarketWatch/DowJones,

07/10/2007

[5] " Big banks, Treasury discuss help for securities markets ",

MarketWatch/DowJones,

13/10/2007

[6] Já tínhamos constado isso com as tentativas de prevenir uma

colisão comercial frontal entre a China e os Estados Unidos sob a

pressão do Congresso e dos industriais americanos; mesmo que esses

esforços não tenham produzido impacto significativo.

[7] " Lazy portfolios betting big overseas ",

MarketWatch/DowJones,

08/10/2007

[8] " Strong silence from US on dollar's weakness ",

International Herald Tribune,

10/10/2007

[NT1]

"Monnaie de singe"

. Segundo os livros das profissões do

século XII, são Luís teria concedido aos apresentadores de

macacos o direito de pagar com caretas ou truques de

prestigiditação a portagem na Petit Pont que liga a ilha de

Notre-Dame à zona de Saint-Jacques. Na Idade Média o macaco era

considerado um animal nefasto: maligno, inteligente e hábil.

Tinha portanto todas as qualidades do moedeiro falso. Por extensão,

pagar em moeda de macaco equivale a dizer que a moeda utilizada não tem

qualquer valor.

[*]

Global Europe Anticipation Bulletin.

O original encontra-se em

GEAB N.º 18

. Tradução de RM.

Este artigo encontra-se em

http://resistir.info/

.

|