Porque o petróleo abaixo dos US$30/barril é um grande problema

por Gail Tverberg

Lê-se frequentemente que preços baixos do petróleo –

US$30/barril, por exemplo – estimularão a economia e esta em breve

se recuperará. O que há de errado nesta narrativa? Um bocado de

coisas, como se verá:

1. Os produtores de petróleo não podem realmente produzir a

US$30/barril.

Alguns países podem extraí-lo a US$30/barril. A Figura 1

dá uma aproximação dos custos técnicos de

extracção para vários países. Ainda assim,

não há muitos países a extraírem petróleo

abaixo dos US$30/barril – só a Arábia Saudita, Irão e

Iraque. Não haveria muito petróleo bruto se apenas estes

países o produzissem.

Figura 1. Breakeven global de preços (considerando só custos

técnicos de extracção) e produção de

petróleo.

Fonte: Alliance Bernstein, Outubro 2014

2. Os produtores de petróleo realmente necessitam preços mais

altos do que os custos técnicos de extracção mostrados na

Figura 1, o que torna a situação ainda pior.

O petróleo só pode ser extraído dentro de um sistema mais

vasto. As companhias precisam pagar impostos. Estes podem ser muito altos.

Historicamente,

para muitos países da OPEP, a inclusão dos mesmoselevou os custos totais a mais de US$100/barril

.

Companhias independentes em países não OPEP também

têm outros custos além dos técnicos de

extracção, incluindo impostos e dividendos para accionistas.

Além disso, se as companhias quiserem evitar tomar emprestado um enorme

montante de dinheiro, precisam ter preços mais elevados do que

simplesmente os custos técnicos de extracção. Se

precisarem contrair empréstimos, os custos dos juros também

precisam ser considerados.

3. Quando os preços do petróleo caem muito baixo, os produtores

geralmente não interrompem a produção.

Há demoras inerentes ao sistema de produção de

petróleo. Leva vários anos por em andamento um projecto de

extracção. Companhias a trabalharem num projecto não

costumam parar se ocorrerem preços baixos. Uma das razões para

continuarem num projecto é a existência de dívida que deve

ser reembolsada com juros, continue ou não o projecto.

Além disso, uma vez feito, um furo pode continuar a produzir durante

vários anos. Os custos permanentes após a

perfuração inicial geralmente são muito baixos. Os furos

efectuados anteriormente geralmente serão mantidos em

operação, pouco importando o preço corrente de venda do

petróleo. Em teoria, estes furos podem ser interrompidos e

recomeçados, mas os custos envolvidos tendem a desencorajar esta

acção.

Os exportadores de petróleo continuarão a perfurar novos

poços porque os seus governos precisam das receitas fiscais das vendas

para financiarem seus programas. Estes países tendem a ter baixos custos

de extracção, aproximadamente toda a diferença entre o

preço de mercado e o preço exigido para operar a companhia acaba

por ser pago em impostos. Portanto, há um incentivo para elevar a

produção a fim de gerar receita fiscal adicional, se os

preços caírem. Esta é a questão para a

Arábia Saudita e muitos outros países da OPEP.

Muito frequentemente, companhias de petróleo compram contratos

derivativos que as protegem do impacto de uma queda nos preços de

mercado durante um período de tempo especificado (tipicamente um ano ou

dois). Estas companhias tenderão a ignorar quedas de preços

enquanto estes contratos estão em vigor.

Há também a questão da retenção de

empregados. Num certo sentido, os maiores activos de uma companhia são

os seus empregados. Uma vez perdidos estes empregados, será

difícil contratar e treinar outra vez novos empregados. Assim, os

empregados são mantidos por tanto tempo quanto possível.

Os EUA continuam a

aumentar seu empenho nos biocombustíveis

, sem se preocuparem com o preço do petróleo. Ninguém

pára para pensar que na situação actual de super-oferta,

este empenho aumenta a pressão por preços baixos.

Um travão no sistema deveria ser a aflição financeira

induzida pelos preços baixos do petróleo, mas este efeito de

travagem não ocorre necessariamente muito depressa. Exportadores de

petróleo muitas vezes têm

fundos de riqueza soberana

a que podem recorrer para compensar baixa receita fiscal. Devido à

disponibilidade destes fundos, alguns exportadores podem continuar a financiar

serviços governamentais durante dois ou mais anos, mesmo com

preços de petróleo muito baixos.

Incumprimentos de empréstimos de companhias de petróleo

também deveriam actuar como um travão no sistema. Sabemos que

durante a Grande Recessão,

os reguladores permitiram que empréstimos para o imobiliário comercial fossem estendidos

, mesmo quando as avaliações da propriedade caíam,

mantendo oculto o problema.

Para os reguladores há uma tentação de permitirem complacência semelhante quanto a empréstimos a companhias de petróleo

. Se isto acontecer, o "efeito travagem" no sistema é

reduzido, permitindo que o problema do incumprimento cresça até

se tornar muito grande e não puder mais ser escondido.

4. A procura de petróleo não aumenta muito rapidamente

após quedas de preços de um nível alto.

Algumas pessoas pensam que ir de um preço baixo para um preço

alto é o

oposto

de ir de um preço alto para um preço baixo, em termos dos

efeitos sobre a economia. Realmente não é o caso.

4a. Quando os preços do petróleo ascendem de um preço

baixo para um preço alto

, isto geralmente significa que a produção tem sido insuficiente,

apenas com a produção que podia ser obtida ao nível de

preço mais baixo anterior. O preço deve ascender a um

nível mais alto a fim de estimular produção adicional.

A razão porque o custo da produção de petróleo

tende a ascender é porque o óleo de extracção mais

barata é removido primeiro. Os produtores de petróleo devem

portanto continuar a acrescentar produção que é sempre

mais carta por uma razão ou por outra: localização de

alcance mais difícil, tecnologia mais avançada, ou necessidade de

passos adicionais que exigem trabalho humano adicional e mais recursos

físicos. Eficiências crescentes podem de certo modo compensar esta

tendência, mas a tendência global do custo de

produção tem sido drasticamente de subida

desde cerca de 1999

.

A ascensão do preço do petróleo tem um impacto adverso

sobre a viabilidade

(affordability).

O padrão habitual é que após uma subida no preço

do petróleo economias de países importadores de petróleo

entram em recessão. Isto acontece porque os salários dos

trabalhadores não aumentam ao mesmo tempo que os preços do

petróleo. Em consequência, os trabalhadores descobrem que

não podem comprar tantos produtos e devem reduzir os gastos. Estas

reduções em compras criam problemas para os negócios,

porque estes geralmente têm custos fixos que incluem hipotecas e outros

pagamentos de dívidas. Se estes negócios tiverem de continuar a

operar são forçados a cortar custos de um modo ou de outro. A

redução de custo ocorre de muitas maneiras, incluindo

reduções de salários de trabalhadores, despedimentos,

automação e deslocalizações de manufacturas para

locais mais baratos.

Tanto para empregadores como para empregados, o impacto destas mudanças

rápidas frequentemente é sentido como se um tapete tivesse sido

puxado debaixo dos pés. É muito desagradável e

desconcertante.

4b. Quando os preços caem,

a situação que se verifica não é a oposta de 4a. O

patronato acha que graças a preços mais baixos do petróleo

os seus custos são um pouco mais baixos. Muito frequentemente, eles

tentarão manter algumas destas poupanças como lucros mais

elevados. Governos podem optar por elevar taxas de impostos sobre produtos

petrolíferos quando os preços caem, porque os consumidores

serão menos sensíveis a uma tal mudança do que seria o

caso de outra forma. Negócios não têm qualquer

motivação para abandonar técnicas de poupança de

custos que adoptaram, tal como a automação ou a

deslocalização para lugares mais baratos.

Poucos empresários construirão novas fábricas com a

expectativa de que os preços baixos do petróleo estarão

disponíveis por longo tempo, porque entendem que os preços baixos

são apenas temporários. Eles sabem que se os preços

não recuarem num razoável período de tempo (meses ou

poucos anos), a quantidade de petróleo disponível é

provável que caia precipitadamente. Se houver suficiente petróleo

disponível no futuro, os preços precisarão ser

suficientemente alto para cobrirem o verdadeiro custo de

produção. Portanto, os baixos preços actuais são no

máximo um benefício temporário – algo como o olho de

um furacão.

Uma vez que o impacto dos preços baixos é apenas

temporário, os empresários desejarão adoptar apenas

mudanças que possam acontecer rapidamente e possam ser facilmente

revertidas. Um restaurante ou bar pode acrescentar mais empregados e empregadas

de mesa. Um negócio de vendas de carros pode acrescentar mais alguns

vendedores porque as vendas podem ser melhores. Uma fábrica

automobilística pode programar mais turnos de trabalhadores, de modo a

manter muito alto o número de carros produzidos. Companhias de

aviação podem acrescentar mais voos, se o puderem fazer sem

comprar aviões adicionais.

Devido a isso, os empregos que são acrescentados à economia

são provavelmente sobretudo no sector de serviços. Assim, pode-se

esperar que continue a mudança rumo à

deslocalização em países de custo mais baixo e à

automação. Cidadãos obterão algum benefício

com os preços do petróleo mais baixos, mas não tanto se

governos e empresários avançarem para partilhar suas

poupanças. O benefício para cidadãos será muito

menor dos que se todas as pessoas que despedidas na última

recessão obtivessem seus empregos de volta.

5. A queda drástica nos preços do petróleo nos

últimos 18 meses tem pouco a ver com o custo de produção.

Os preços recentes do petróleo representam, ao contrário,

uma tentativa do mercado para encontrar um equilíbrio entre oferta e

procura. Uma vez que

a oferta não desce rapidamente em resposta a preços mais baixos e

a procura não sobe rapidamente em resposta a preços mais baixos,

os preços podem cair muito baixo

– bem abaixo do custo de produção.

[NR]

Como observado na Secção 4,

preços altos do petróleo tendem a ser recessivos.

O método primário de compensar forças recessivas

é, directa ou indirectamente, acrescentar dívida a baixas taxas

de juro. Como isto aumenta-se a dívida, mais casas e fábricas

podem ser construída e mais carros podem ser comprados. A economia pode

ser forçada a actuar de uma maneira mais "normal" porque as

baixas taxas de juro e a dívida adicional em certo sentido neutralizam o

impacto adverso de altos preços do petróleo.

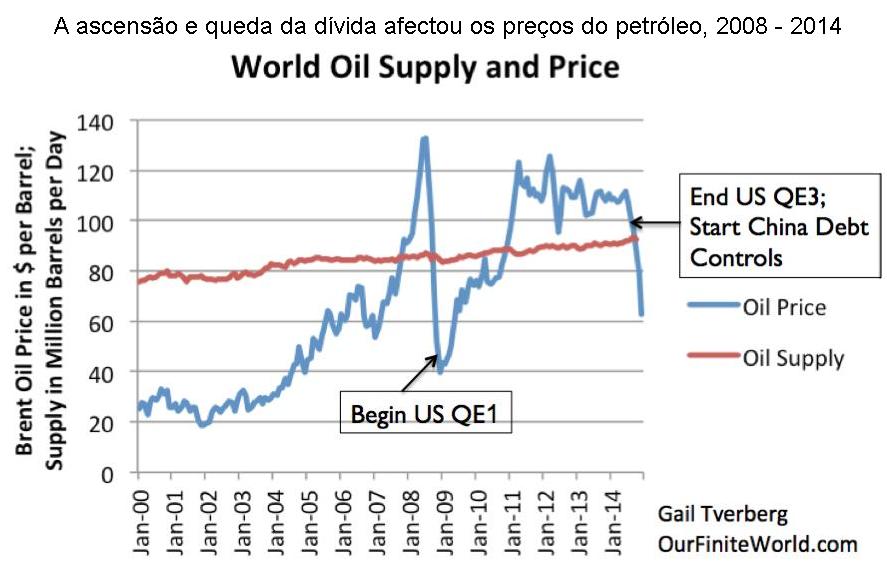

Figura 2. Oferta mundial e preços do petróleo com base em dados

da EIA

Os preços do petróleo caíram muito baixo em 2008

devido a influências recessivas que se verificaram quando os preços estavam altos

. Foi apenas com o benefício do estímulo baseado em dívida

considerável que os preços do petróleo foram gradualmente

inflados ao nível de mais de US$100 por barril. Este estímulo

incluiu o gasto deficitário estado-unidense, a Quantitative Easing (QE)

que arrancou em Dezembro de 2008, e um considerável aumento de

dívida por parte dos chineses.

Os preços das commodities tendem a ser muito voláteis porque

utilizamos grandes quantidades delas e porque a [capacidade de] armazenagem

é bastante limitada. A oferta e procura tem de equilibrar-se quase

exactamente, ou os preços ajustam-se mais altos ou mais baixos. Agora

estamos de volta a uma situação "fora de

equilíbrio", semelhante à que estávamos no fim de

2008. Nossas opções para consertar a situação desta

vez são mais limitadas. As taxas de juro já estão muito

baixas e os governos geralmente sentem que têm demasiada dívida

para poderem tratá-la com segurança.

6. Um factor contributivo para os baixos preços do petróleo

actuais é abandono dos esforços de estímulo de 2008.

Como observado na Secção 4, altos preços do

petróleo tendem a ser recessivos. Como observado na Secção

5, este impacto recessivo pode, pelo menos em alguma medida, ser compensado por

estímulos na forma de dívida acrescida e taxas de juro mais

baixas. Infelizmente, este estímulo tem tendido a ter

consequências adversas. Ele encorajou a construção

excessiva tanto de casas como de fábricas na China. Encorajou uma

ascensão especulativa nos preços de activos. Encorajou

investimentos em empresas de lucratividade questionável, incluindo

muitos investimentos petrolíferos em formações xistosas

nos EUA.

Em resposta a estes problemas, o montante dos estímulos está a

ser reduzida. Os EUA descontinuaram seu programa QE e

reduziram seu gasto deficitário

. Em Dezembro de 2015 começaram mesmo a aumentar taxas de juro. A China

também está a reduzir a quantidade de nova dívida que

está a acrescentar.

Infelizmente, sem o alto nível de estímulos do passado, é

difícil para a economia mundial crescer bastante rapidamente a fim de

manter altos os preços de todas as commodities, incluindo o

petróleo. Isto é um factor importante que contribui para os

actuais preços baixos.

7. O perigo com muito baixos preços do petróleo é que

perderemos os produtos energéticos sobre os quais repousa nossa economia.

Há um certo número de diferentes meios pelos quais a

produção petrolífera pode ser perdida se os preços

baixos do petróleo continuarem por um período extenso.

Em países exportadores de petróleo pode haver

revoluções e tumultos políticos que levem a uma perda da

produção do óleo.

Em quase qualquer país, pode haver uma redução

drástica na produção porque companhias de petróleo

não podem obter financiamento de dívida para pagar mais

serviços. Em alguns casos, companhias podem ir à bancarrota e os

novos proprietários podem optar por não extrair petróleo a

preços baixos.

Pode também haver problemas financeiros em sistemas vastow que

indirectamente levam à redução da produção.

Exemplo: se bancos não podem confiar em serviços de folhas de

pagamento ou garantir o pagamento para despachos internacionais, tais problemas

afectariam todas as companhias de petróleo, não apenas aquelas em

dificuldade financeira.

O petróleo não é o único dos seus problemas. O

carvão e o gás natural também estão a experimentar

preços baixos. Poderiam passar por rupturas indirectamente devido aos

preços baixos continuados.

8. A economia não pode ir longe sem uma oferta adequada de

petróleo e outros produtos de combustíveis fósseis.

Frequentemente lemos na imprensa artigos que parecem sugerir que a economia

poderia singrar sem combustíveis fósseis. Exemplo: dá-se a

impressão de que as [energias] renováveis estão "logo

ali" e que a sua existência eliminará a necessidade de

combustíveis fósseis. Infelizmente, neste momento, nós de

modo algum seremos capazes de ir muito longe sem combustíveis

fósseis.

Os alimentos são cultivados e transportados utilizando produtos

petrolíferos. As estradas são feitas e mantidas utilizando

petróleo e outros produtos energéticos. O petróleo

é o maior produto energético individual.

A experiência num longo período mostra um laço estreito

entre a utilização de energia e o crescimento do PIB (Figura3).

Praticamente toda a tecnologia é fabricada a partir de produtos de

combustíveis fósseis. Assim, mesmo o crescimento

energético atribuído a melhorias tecnológicas poderia ser

considerado estar disponível devido em grande medida aos

combustíveis fósseis.

Figura 3. Crescimento do PIB mundial comparado com o crescimento do consumo

energético mundial para períodos de tempo seleccionados desde

1820. As tendências do PIB real mundial desde 1975 até o presente

são baseadas no

USDA real GDP data

em 1975 e anos seguintes, a preços de 2010 (estimativa do autor para

2015). A estimativa anteriores a 1975 são baseadas no

Maddison project updates

. O crescimento na utilização de produtos energéticos

é baseado numa combinação de dados do Apêndice A de

Energy Transitions: History, Requirements and Prospects

, de VaclavSmil, juntamente com a BP Statistical Review of World Energy 2015

para 1965 e anos seguintes.

Se bem que as renováveis estejam a crescer, elas ainda representam

apenas uma minúscula fatia do consumo energético mundial.

Figura 4. Consumo energético mundial por combustível,

com base na BP Statistical Review of World Energy 2015.

Portanto, não estamos próximos do ponto em que a economia mundial

possa continuar a funcionar sem uma oferta adequada de petróleo,

carvão e gás natural.

9. Muita gente acredita que os preços do petróleo tornarão

a recuperar e tudo ficará bem outra vez. Isto parece improvável.

O custo crescente da extracção de petróleo com que nos

deparamos nos últimos 15 anos representa uma forma de retornos

decrescentes. Uma vez tornados altos os custos de fazer produtos

energéticos, uma economia está permanentemente mutilada.

Preços mais elevados do que aqueles verificados no período

2011-2014 são realmente necessários se a extracção

tiver de continuar e crescer. Infelizmente, preços tão altos

tendem a ser recessivos. Em consequência, preços altos tendem a

pressionar a procura para a baixa. Quando a procura cai demasiado, os

preços tendem a cair muito baixo.

Há vários meios para melhorar a procura por commodities e,

portanto, elevasr os preços outra vez. Isto inclui (1) aumentar

salários de trabalhadores não elite; (b) aumentar a

proporção da população com empregos; e (c) aumentar

o montante de dívida. Nenhum destes meios está a mover-se na

direcção "correcta".

Joseph Tainter em

The Collapse of Complex Societies

destaca que uma vez começados os retornos decrescentes, a resposta

é mais "complexidade" para resolver estes problemas. Os

programas de governo tornam-se mais importantes e os impostos frequentemente

ficam mais altos. A educação dos trabalhadores de elite torna-se

mais importante. Os negócios tornam-se maiores. Esta complexidade

acrescida leva a que mais do produzido pela economia seja canalizado para

sectores da economia diferentes daqueles com salários de trabalhadores

não elite. Como há demasiado destes trabalhadores não

elite, sua falta de poder de compra afecta adversamente a procura por bens que

utilizam commodities, tais como casas, carros e motociclos.

[1]

Outra força tendente a restringir a procura é uma

proporção mais pequena da população na força

de trabalho. Há muitos factores que contribuem para isto: Pessoas jovens

ficam mais tempo na escola. O grosso dos trabalhadores nascidos após a

II Guerra Mundial está agora a atingir a idade de reforma.

Salários cadentes tornam cada vez mais difícil para pais jovens

cuidarem de crianças de modo a que ambos possam trabalhar.

Como observado na Secção 5, o crescimento da dívida

já não está a subir tão rapidamente como no

passado. De facto, estamos a ver o começo de aumentos nas taxas de juro.

Quando acrescentamos a estes problemas a desaceleração do

crescimento da economia chinesa e o novo petróleo que o Irão

estará a acrescentar à oferta mundial, é difícil

ver como o desequilíbrio petrolífero será reparado num

período de tempo razoável. O desequilíbrio, ao

contrário, parece provável que permaneça num nível

elevado, ou mesmo pior. Com [capacidade de]

armazenagem disponível limitada

, os preços tenderão a continuar a cair.

10. O avanço rápido da produção de petróleo

nos EUA depois de 2008 deu uma contribuição significativa para o

descompasso entre a oferta e a procura de petróleo que se tem verificado

desde meados de 2014.

Sem a produção dos EUA, a produção mundial de

petróleo (definida de modo amplo, incluindo biocombustíveis e

líquidos de gás natural) está quase estagnada.

Figura 5. Produção total de líquidos para o mundo como um

todo e para o mundo excluindo os EUA,

com base em dados do International Petroleum Monthly, da EIA.

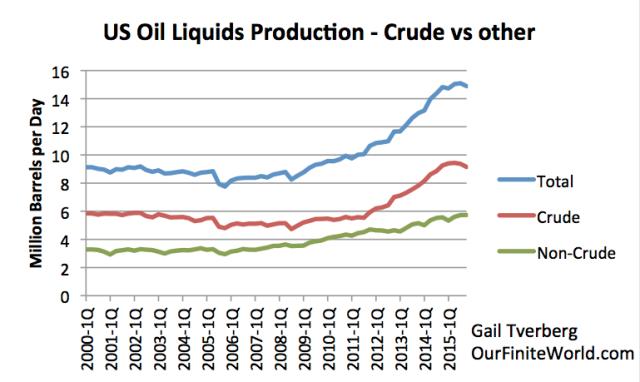

Encarada separadamente, a produção de petróleo

estado-unidense ascendeu muito rapidamente. A produção total

subiu seis milhões de barris/dia entre 2008 e 2015.

Figura 6. Produção de líquidos dos EUA, com base em dados

da EIA

(International Petroleum Monthly, Junho/2015, complementado

pela Monthly Energy Review para dados mais recentes).

A razão porque a oferta de petróleo estado-unidense pôde

ascender muito rapidamente deveu-se em parte à QE que levou à

disponibilidade de dívida a taxas de juro muito baixas. Investidores

encontravam rendimentos

(yields)

de dívida tão baixos que compravam quase qualquer

participação no capital que parecesse ter uma possibilidade de

valor a longo prazo. A combinação destes factores, mais a

crença de que os preços do petróleo aumentariam sempre

porque os custos de extracção tendem a subir ao longo do tempo,

canalizou grandes montantes de fundos de investimento para o sector dos

combustíveis líquidos.

Em consequência, a produção de petróleo (definida de

modo amplo) nos EUA aumentou rapidamente, crescendo de aproximadamente 1

milhão de barris/dia em 2012, para 1,2 milhão b/d em 2013 e 1,7

milhão b/d em 2014. Os números finais ainda não

estão disponíveis, mas dão a impressão de que a

produção estado-unidense ainda aumentou outros 700 mil b/d em

2015. Os 700 mil b/d acrescentados pelos EUA em 2015 são provavelmente

mais do que o montante acrescentado pela Arábia Saudita ou pelo Iraque.

O consumo

mundial

não aumenta rapidamente quando os preços estão altos. O

consumo mundial aumentou 871 mil b/d em 2012; 1.397.000 b/d em 2014; e 843 mil

b/d em 2014,

segundo a BP

. Portanto, em 2014 os EUA sozinhos acrescentaram aproximadamente tanto

petróleo, o

dobro,

quanto o aumento da procura mundial. Este descompasso provavelmente contribuiu

para o colapso dos preços em 2014.

Dado o papel evidente dos EUA em criar o descompasso entre a oferta e a

procura, não deveria ser demasiado surpreendente que a Arábia

Saudita esteja relutante em tentar consertar o problema.

Conclusão

As coisas não estão a funcionar do modo que esperávamos.

Não parece que possamos fazer com que oferta e procura se equilibrem. Se

os preços estiverem altos, as companhias podem extrair um bocado de

petróleo, mas os consumidores não podem aceder aos produtos que o

utilizam, tais como casas e carros; se os preços estiverem baixos, as

companhias tentam continuar a extrair petróleo, mas a seguir decorrem

problemas financeiros.

Para complicar o problema há a contínua necessidade de

estímulos da economia a fim de manter os preços do

petróleo e outras commodities suficientemente altos para encorajar a

produção. Os estímulos parecem assumir a forma de

dívida sempre crescente mesmo a taxas de juro mais baixas. Tal programa

não é sustentável, parcialmente porque leva a mau

investimento e parcialmente porque leva a uma bolha de dívida que

está sujeita a colapso.

O estímulo parece ser necessário devido ao actual alto custo de

extracção do petróleo. Se o custo de

extracção ainda fosse muito baixo, este estímulo

não seria necessário porque produtos que utilizam petróleo

seriam mais acessíveis.

Alguns decisores pensam que o [problema do]

pico petrolífero (peak oil)

poderia ser resolvido simplesmente produzindo mais petróleo e mais

produtos substitutivos. Está a tornar-se cada vez mais claro que o

problema é mais complicado do que isso. Precisamos encontrar um meio de

fazer com que todo o sistema opere correctamente. Precisamos produzir

exactamente a quantidade correcta de petróleo que compradores possam

comprar. Os preços precisam ser suficientemente altos para produtores de

petróleo, mas não demasiado altos para compradores de bens que

utilizam o petróleo. O montante de dívida não deveria

disparar fora de controle. Não parece haver um meio de produzir o

resultado desejado, agora que os custos de extracção são

altos.

As rigidezes construídas no interior do sistema de preços do lado

da oferta (como descrito nas Secções 3 e 4) tendem a ocultar

problemas, deixando-os tornarem-se cada vez maiores. Eis porque

poderíamos subitamente deparar-nos com um grande problema financeiro que

poucos anteviram.

Infelizmente, o que estamos a enfrentar agora é uma

situação aflitiva, ao invés de um problema. Muito

provavelmente não há boa solução. Isto é

preocupante.

19/Janeiro/2016

[1] Por exemplo: mais dividendos e juros são pagos, tendendo a

beneficiar a indústria financeira e as classes da elite. Mas o

produto da economia vai para trabalhadores em posições de

supervisão ou com educação avançada. Outros

trabalhadores – aqueles com responsabilidades mais "comuns"

– vêem os seus salários ficarem para trás da

ascensão geral do custo de vida. Em consequência, eles

verificarão que é cada vez mais difícil comprar casas,

carros, motociclos e outros bens que utilizam commodities.

[NR] Esta explicação, que é a convencional, é

contrariada por Katasonov. Ele considera que a situação foi

alterada a partir do momento em que a Wall Street inventou o

"petróleo-papel", ou seja, o mercado de futuros do

petróleo – o qual é facilmente manipulável.

Actualmente, considera Katasonov, os preços spot do petróleo

estão a ser determinados pelo mercado de futuros. Ver

O cartel bancário que dirige o mercado petrolífero

.

Ver também:

What's Really Going on with Oil?

, F. William Engdahl

A querela saudita-iraniana: Outra escaramuça na guerra do petróleo

, Pepe Escobar

Whatever Happened to Peak Oil?

US oil drillers to report billions in 2015 losses

O original encontra-se em

ourfiniteworld.com/...

Este artigo encontra-se em

http://resistir.info/

.

|