Sobre a natureza e as causas do colapso da riqueza das nações:

O fim da chamada globalização

RESUMO

Este documento investiga a crise de 2007/2008, a qual tem sido considerada como

a mais devastadora (e complexa) crise do capitalismo desde a grande

depressão de 1929. Além disso discute as tendências

futuras do capitalismo global com ênfase especial quanto aos

desenvolvimentos futuros expectáveis que provavelmente ocorrerão

no

conjunto da economia mundial. O principal argumento do documento é que

a crise de 2007/2008 não foi o resultado final de uma série de

erros técnicos ou desenvolvimentos ad hoc que se verificaram por si

próprios, mas deveria ser encarada como o resultado dos

desequilíbrios sistémicos do capitalismo nas últimas

três décadas. Portanto, a fim de avaliar as

condições da crise global mais claramente, considera-se

pertinente que as causas estruturais subjacentes da crise actual precisem ser

estudadas. O documento segue os passos da literatura marxiana sobre crises,

particularmente de Rosa Luxemburgo, indicando a necessidade de uma

"guerra correctiva"

a fim romper com as "velhas" instituições,

"velhas" tecnologias e "velhos" métodos de

acumulação.

Palavras-chave: Crise do capitalismo, sistema de Bretton Woods, era dourada do

capital, financiarização, guerra correctiva.

INTRODUÇÃO

A economia capitalista global está a experimentar a sua pior crise desde

a Grande Depressão de 1929. Inicialmente descartada como sendo sobretudo

uma turbulência financeira de rotina, nos meses do Verão de 2007,

as condições da crise aceleraram-se, vagarosa mas

inexoravelmente, para atingir uma recessão completa oficialmente

declarada nos EUA e no Reino Unido no último trimestre de 2008. Ao longo

de 2008, o Fundo Monetário Internacional (FMI) reviu três vezes as

suas projecções de crescimento do mundo para o ano seguinte,

baixando-as de uns celebrados 4,4% iniciais para 2,4% em Novembro e a seguir

uns meros 0,5% no fim de Janeiro de 2009. Muitas instituições

financeiras internacionais (IFI) seguiram o exemplo. Considerando a

noção bem aceite de que para a economia mundial uma taxa de

crescimento abaixo dos 2,5% é considerada por muitos economistas como o

patamar para a "recessão global", a realidade sombria por

trás destes números torna-se clara.

Espera-se que a crise global cobre um preço pesado às massas

trabalhadoras e àquelas economias pesadamente endividadas e dependentes

de finanças estrangeiras. A Organização Internacional do

Trabalho (OIT) advertiu no princípio de 2009 que os claramente

desempregados aumentarão em até 50 milhões de

indivíduos em 2010, elevando o total desempregado para 230

milhões, ou 7,1% da força de trabalho global.

O que é mais revelador na nossa conjuntura é que a crise actual

não foi iniciada nos chamados mercados emergentes da periferia global,

mas irrompeu directamente nos centros hegemónicos do mundo capitalista.

O que jaz na raiz da crise não são as habituais

acusações comuns de governos "corruptos" de capitalismo

com compadrio oficial

(crony capitalism),

com a sua interferência excessiva para a racionalidade do mercado, mas a

franca exuberância irracional dos mercados "livres", com o seu

funcionamento guiado sem restrições pela motivação

do lucro privado.

Portanto, sejam quais forem os meios pelos quais o episódio da crise

actual venha a definhar numa nova espécie de austeridade, uma

lição permanece clara: já não é mais

possível para o capital global retornar aos padrões de

comércio e finanças construídos na era pós 1980. A

economia mundial esgotou os contos fantasistas de comércio

"livre", finanças "liberalizadas" e mercados de

trabalho "flexíveis" em que a motivação para a

busca do lucro privado era tomada como a regra única permanente para a

distribuição eficiente de recursos levando a altos rendimentos,

direitos humanos, civilização, prosperidade e foi aí

afora. A fase pós 1980 do capitalismo, a qual é frequentemente

caracterizada como

globalização neoliberal,

identificou-se por uma vasta reestruturação abrangente tanto no

âmbito económico, consolidando o âmbito dos mercados, como

nos

aspectos políticos deste âmbito – os estados.

O que jazia no cerne desta reestruturação era a ascendência

das finanças sobre a indústria, um processo global de

financiarização

sujeitando à sua lógica de curto-prazismo, liquidez,

flexibilidade e imensa mobilidade objectivos de industrialização

a longo prazo, desenvolvimento sustentável e alívio da pobreza

com programas de bem estar social conduzidos pelos estado.

Financiarização, como se apresenta, é uma palavra vaga e

ainda não existe consenso entre economistas quanto à sua

definição. Contudo, a partir da observação seminal

de David Harvey de que

"alguma coisa significativa mudou no modo como o capitalismo tem estado a

funcionar desde cerca de 1970"

(Harvey, 1989:192), um conjunto de características distintivas do

conceito pode ser revelado. Krippner (2005:174), de acordo com

O longo século vinte

de Arrighi, define-a como um padrão de acumulação na qual

os lucros aumentam primariamente através de canais financeiros ao

invés do comércio e da produção de mercadorias.

Segundo Epstein (2005:3)

"financiarização significa o papel crescente de motivos

financeiros, mercados financeiros, actos financeiros e

instituições financeiras na operação de economias

internas e internacional".

No que se segue, de um modo mais vasto, podemos considerar

financiarização como um fenómeno que pode ser descrito

pelo crescimento dos motivos financeiros, do volume e do impacto de actividades

financeiras dentro e entre países. Como sublinham Duménil e

Lévy (2004ª),

"o que está em causa aqui não são mercados e estados

em si, mas a sujeição mais estrita destas

instituições ao capital: por um lado, a liberdade do capital para

actuar de acordo com os seus próprios interesses com pouca

consideração pelos trabalhadores assalariados e as grandes massas

da população mundial e, por outro lado, um estado dedicado

à aplicação desta nova ordem social e a

confrontação com outros estados".

A estes vastos contornos de expansão capitalista acrescentaremos duas

hipóteses a fim de formular uma análise coerente da actual

derrocada global: (i) as crise, muitas vezes seguidas por períodos de

expansão e euforia selvagens, são parte das

características anárquicas do modo de produção

capitalista, através das quais o capital, falando historicamente,

não tem hesitado em impor transformações custos que muitas

vezes culminam naquilo que Rosa Luxemburgo denominou como guerras

correctivas;

e (ii) desde que o principal propulsor do capital é a sua busca do

lucro, é de importância fundamental que entendamos o caminho real

da taxa de lucro a sinalizar a aceleração e o fim dos

episódios de acumulação capitalista com crises recorrentes.

Este documento agregará estes dois princípios na sua tentativa de

inquirir acerca da natureza e das causas do actual colapso da riqueza das

nações. No que se segue, começo com uma

investigação das causas estruturas da crise global na

próxima secção. Então, apresento e elaboro algumas

das estatísticas chave da história global do capitalismo, tanto

no seu centro como na periferia. O documento prolonga-se com a taxonomia das

crises de pós financiarização e conclui com uma

visão geral das lições destiladas até aqui,

complementadas com prognósticos quanto ao futuro.

SOBRE AS RAÍZES ESTRUTURAIS DA CRISE GLOBAL

Não há dúvida de que um episódio de expansão

seguido por uma crise à escala global não é o primeiro

experimentado pelos humanos na sua história económica. Temos

testemunhado, ao longo de uns 600 anos de capitalismo

[NR1]

, muitos de tais episódios envolvendo expansão maciça de

riqueza conduzida pela acumulação de capital à escala

global, mas seguidas por crises severas com ajustamentos onerosos e muito

frequentemente por guerra devastadoras. É importante notar, contudo, que

tais processos de expansão global e crise nunca foram na forma de

simples reprodução e recorrência cíclica. Sob cada

expansão cíclica – episódio de crise tem havido um

elemento de direccionalidade com a emancipação de padrões

mais vastos de acumulação expandida, expansão

tecnológica e profundidade financeira.

As noções de ondas de longa duração já foram

notadas pelo modernos sistema de referência marxiano, muitas vezes

consideradas sinónimas dos trabalhos de Nikolai Kondratieff. Seria

esclarecedor em primeiro lugar buscar a conceptualização

apresentada por Giovanni Arrighi na sua obra de 1994

The Long Twentieth Century

. Baseando o seu sistema de referência teórico na

noção marxista de produção expandida através

do circuito

M – C – M',

Arrighi argumenta que a expansão capitalista em

acumulação material pode ser descrita primeiro por investimentos

de capital

líquido

, M, a serem transformados a seguir em capital

constante, C.

Conduzido por novos avanços tecnológicos, os investimentos em

novas indústrias precisam que o capital seja atado a investimentos fixos

irreversíveis. É o aumento dos retornos desta irreversibilidade

de

C

que estabelece as condições para uma elevação nos

lucros e para a

expansão global. Quando este processo se aprofunda, entretanto,

inicia-se a rivalidade inter-capitalista; a competição feroz

estrangula oportunidades de lucro; as inovações

tecnológicas perdem força e esgotam-se; as taxas de lucro sobre

o capital constante caem. Neste caso indústrias velhas precisam ser

desmanteladas; novos turnos de liquidação tornam-se

necessários. O capital procura liquidez, mobilidade e maleabilidade.

É nessa altura que um novo turno de financiarização

é revigorado quando o capital constante é dilacerado em novo

capital líquido,

M'.

. Baseando o seu sistema de referência teórico na

noção marxista de produção expandida através

do circuito

M – C – M',

Arrighi argumenta que a expansão capitalista em

acumulação material pode ser descrita primeiro por investimentos

de capital

líquido

, M, a serem transformados a seguir em capital

constante, C.

Conduzido por novos avanços tecnológicos, os investimentos em

novas indústrias precisam que o capital seja atado a investimentos fixos

irreversíveis. É o aumento dos retornos desta irreversibilidade

de

C

que estabelece as condições para uma elevação nos

lucros e para a

expansão global. Quando este processo se aprofunda, entretanto,

inicia-se a rivalidade inter-capitalista; a competição feroz

estrangula oportunidades de lucro; as inovações

tecnológicas perdem força e esgotam-se; as taxas de lucro sobre

o capital constante caem. Neste caso indústrias velhas precisam ser

desmanteladas; novos turnos de liquidação tornam-se

necessários. O capital procura liquidez, mobilidade e maleabilidade.

É nessa altura que um novo turno de financiarização

é revigorado quando o capital constante é dilacerado em novo

capital líquido,

M'.

Este processo de

destruição criativa schumpeteriana

é muitas vezes acompanhado – e tornado possível – por

uma

"guerra correctiva"

e a substituição da antiga hegemonia por uma nova. Assim,

Arrighi sustenta que a ascendência das finanças sobre a

indústria não é uma

nova

etapa do capitalismo, mas sim um fenómeno

recorrente,

uma fase dos ciclos mais longos do desenvolvimento capitalista que

começou no final da Idade Média e princípio da Europa

moderna (Arrighi,

ibid,

p. xi).

Com base nesta visão Arrighi esboça quatro ciclos

sistémicos de acumulação – maturidade – crise,

cada um deles dominado e administrado sob os auspícios de um estado

hegemónico: um ciclo

genovês

(do século XV ao princípio do XVII); um ciclo

holandês

(do fim do século XVI ao fim do XVIII); um ciclo

britânico

(do fim do século XVIII ao princípio do XX); e um ciclo

estado-unidense

(princípio do século XX até esta data). Mas, como foi

notado acima, nenhum destes ciclos foi constituído por movimentos

recorrentes regulares. Arrighi argumentou que cada novo ciclo era mais curto;

cada nova hegemonia mais poderosa e agressiva; e cada nova

financiarização mais complexa. A isto devemos acrescentar uma

característica distintiva da crise actual que é muito

significante:

a actual crise global é o primeiro de tais episódios na

história humana na qual o "dinheiro" (e por extensão

todos os activos financeiros) não têm uma unidade de valor

padrão, tal como o ouro, contra a qual o seu valor possa ser medido

objectivamente.

A crise irrompeu sob condições em que as divisas têm

apenas valores "fiduciários"

("fiat")

e a financiariação avançou sob um sistema de

"fé"

em valores virtuais independentes de um padrão ouro – ou de

qualquer outro metal.

Em suma, sob o actual episódio de crise não existe qualquer

âncora

para o valor nominal do dinheiro.

Esta característica leva o mundo

capitalista a um problema fundamental. Sob condições de

indeterminação do

"verdadeiro"

valor objectivo do dinheiro no sistema global torna-se virtualmente

impossível determinar os valor de todos os restantes activos financeiros

– quer sejam confiáveis ou

"tóxicos"

– nos mercados financeiros globais. Sob condições de moeda

fiduciária

(fiat monies),

a avaliação de um activo financeiro repousa unicamente em

expectativas, um mundo de fazer fé em esperados retornos positivos.

Assim, expressões neste mundo tais como

"gestão de expectativas",

ou

"governação crível"

vêm para o primeiro plano em todas as tentativas de puxar o sistema para

fora da crise. Em última análise isto é devido a esta

impossibilidade de que os

"verdadeiros"

custos da crise possam ser medidos e que a magnitude dos planos de resgate

possa ser computada.

Em contraste, na arquitectura financeira concebida no rescaldo da Segunda

Guerra Mundial, em

Bretton Woods,

aldeia de New Hampshire, os EUA tiveram êxito em manter uma tal

âncora nominal: o US dólar estava ligado ao padrão ouro e

todas as divisas principais estavam ligadas ao US dólar através

de taxas de câmbio

fixadas.

Além disso, foi estabelecido um Fundo Monetário Internacional

(FMI) para superintender as taxas de câmbio correntes e fornecer

crédito barato (e aconselhamento!) a fim de ultrapassar quaisquer

problemas

individuais de balança de pagamentos. Assim, sob o sistema de Bretton

Woods a âncora nominal que em última análise determinava o

valor objectivo do dinheiro foi o primeiro sistema de taxa de câmbio

ligado indirectamente ao ouro sob a dominância do US dólar. Desta

maneira a especulação com divisas, e assim a incerteza e o risco,

foram extirpados do sistema financeiro global. Nas palavras do arquitecto, o

próprio

John Maynard Keynes, "as finanças tornaram-se, e devem ser, um

assunto nacional".

O sistema Bretton Woods pós 1950 também coincidiu com uma

visão

relativamente

tolerante em relação aos rendimentos dos assalariados e a um

período de paz relativa entre o capital e o trabalho assalariado.

Conduzido e supervisionado pela filosofia de um estado previdência, o

período pós 1950 testemunhou a emergência do

liberalismo entranhado,

em que cada nação estado havia assumido a tarefa primária

de combater o desemprego e proporcionar serviços públicos baratos

e de âmbito vasto tais como saúde e educação

gratuitas para os seus cidadãos – mas tudo sob o âmbito do

"sistema de mercado". O modelo de industrialização do

período em última análise era

fordista,

repousando sobre a noção de

"produção em massa para consumo em massa".

Este modelo basicamente encarava os salários não apenas como um

ítem de custo

mas também – e talvez mais ainda – como um

ítem de rendimento,

abrindo caminho para atitudes mais tolerantes em relação

às exigências salariais de poderosos sindicatos de trabalhadores.

De 1950 a 1974 o mundo capitalista viveu um período de taxas de

crescimento sem precedentes. Conduzido por uma estrutura fiscal e

monetária expansionista nas metrópoles, a economia mundial

expandiu-se à taxa de 2,9% ao ano durante este período.

Além disso, os países pobres da Ásia, África e

América Latina experimentaram, pela primeira vez na história, uma

ascensão global nos seus rendimentos per capita. Com base principalmente

nestas características, o episódio 1950-974 do capitalismo veio a

ser mencionado como a

"idade de ouro".

Contudo, em simultâneo a estes desenvolvimentos, as leis de ferro do

capitalismo estavam a funcionar. A intensa acumulação de capital

fortaleceu quedas inevitáveis na taxa de lucro. Além disso, como

a produção era executada numa escala maciça com base nas

tecnologias padrão da linha de montagem fordista, novos competidores do

Japão e de partes da periferia, como a Coreia, Taiwan, Tailândia,

Brasil e Espanha emergiram como novos centros de competição fez.

A partir de meados dos anos 60 quando a taxa de lucro começou a minguar

por todo o mundo ocidental, estava claro que o fim da era dourada estava

próximo. A expansão da acumulação de capital

precisava de taxas de retorno sempre mais elevadas; mas o capital ainda era

mantido relativamente imóvel dentro das fronteiras nacionais sob o

sistema de Bretton Woods.

O FIM DA "ERA DOURADA", RE-FINANCIARIZAÇÃO DO CAPITAL

A história recente revela os conflitos internos da

produção/acumulação fordista que promovia "a

produção em massa para o consumo em massa" e o seu

acompanhamento financeiro – o sistema de Bretton Woods, que tratava

"as finanças como uma questão nacional", emergira no

princípio da década de 1970. Os limites políticos e

económicos da era dourada foram atingidos. Até então o

mundo capitalista estivera à procura de novos meios de expansão a

fim de ultrapassar a ameaça do subconsumo e da

superprodução. Mas estava num impasse entre as exigências

de manter altos rendimentos reais para a classe trabalhadora, por um lado, e

manter a lucratividade, por outro. A agravar este dilema, o sistema financeiro

não era capaz de diversificar as suas carteiras sob um regime de taxas

de câmbio fixas e mercados financeiros regulamentados. O capital

financeiro era cativado pelos sonhos de plena mobilidade como existira nas

últimas décadas do século XIX, a

belle epoque.

Foi ainda durante este período que os bancos ocidentais arrecadaram

enormes somas de petrodólares originários das receitas da OPEP

decorrentes dos choques nos preços do petróleo. Uma segunda fonte

de acumulação de fundos ociosos eram os fundos de aposentadoria

em expansão da

geração baby boom.

Todos estes fundos estavam em busca de taxas de retorno excelentes, as quais,

aliás, não eram formidáveis sob o sistema Bretton Woods

estritamente regulamentado. Não demorou para que fossem ouvidas as

trombetas do

"Fim da repressão financeira!",

através das obras de McKinnon (1973) e Shaw (1973), que apelavam

à

desregulamentação, liberalização e flexibilidade.

Vários indicadores e níveis de manifestação haviam

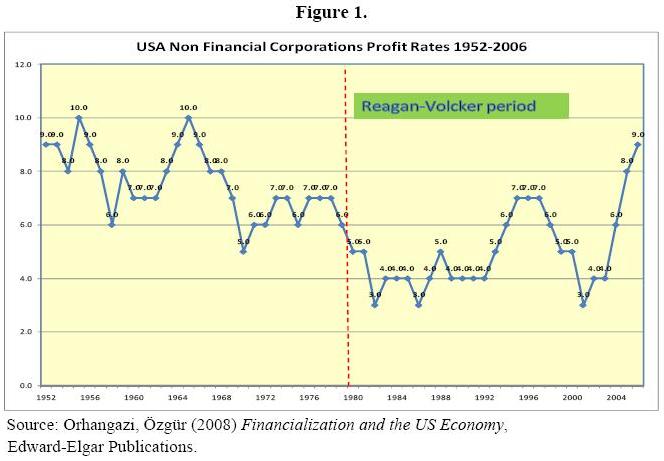

sido avançados na literatura para explicar estes factos. Orhangazi

(2008), por exemplo, baseou as suas teorias da financiarização da

economia dos EUA nos seus cálculos da taxa de lucro das

corporações não financeiras ao longo do pós-guerra.

Como se revela na Figura 1, Orhangazi relata um declínio secular das

taxas de lucro de corporações não financeiras que

começavam após a segunda metade da década de 1980.

Após um extenso período de reestruturação ao longo

da década de 80 sob a teoria económica do lado da oferta de

Ronald Reagan e Paul Volcker, verificou-se que a lucratividade ascendeu.

As descobertas de Orhangazi também se reflectiram em Duménil e

Lévy (2006, 2004a e 2004b). Na sua análise da lucratividade do

capital nos EUA e na Europa, Duménil e Lévy (2006) relatou acerca

do comportamento da taxa de lucro quando medida pelo rácio do produto

líquido menos custo do trabalho com o valor do stock de capital

físico. Os dados de Duménil e Lévy também

corroboram os de Orhangazi, com uma tendência ainda mais pronunciada. Os

padrões de lucratividade pós 1980 revelam claramente um grande

progresso para o capital.

O que se esconde por trás da trajectória da lucratividade

agregada na Figura 2 é a ascendência das finanças sobre a

indústria. Para explicar plenamente os padrões divergentes da

lucratividade das finanças sobre os da indústria, Duménil

e Lévy (2006) apresentam uma análise mais pormenorizada. Nas

Figuras 3a e 3b, somos agora confrontados com um outro quadro: é

realmente a ascensão dos retornos financeiros que puxa a lucratividade

agregada. Quando a estagnação das taxas de lucro industrial se

aprofunda, a ascensão das oportunidades de lucro financeiro compensa

tais perdas. A financiarização foi, então, a principal

resposta do capital na sua busca de expansão, de lucros e mais uma vez

de expansão.

Com o colapso do keynesianismo, começou o arranque da

reestruturação neoliberal. Conceitos tais como

"credibilidade", "governação",

"transparência"

entraram no jargão da teoria económica, assim como as

expressão

"economias em desenvolvimento"

foi substituída por

"novas economias de mercado emergentes"

e de classe tais como

"burguesia industrial"

ou

"capital financeiro"

foram postas de lado para serem substituídas pelo conceito neutro de

"actores".

Nesse meio tempo, com o advento da financiarização, o

curto-prazismo e a natureza altamente volátil das finanças em

alta estavam presentes de forma viva. Como Petras e Weltmeyer (2001:17)

relataram, nos mercados globais durante o final da década de 1990, para

cada US$1 de transacção verificada no sector real, observava-se o

sector financeiro utilizar um volume de transacção que atingia os

25-30 dólares. Como principal actor das finanças internacionais,

o sector bancário havia diversificado as suas operações

internacionais rapidamente e aumentara os seus créditos internacionais

ao mundo em desenvolvimento de US$32 mil milhões em 1972 para US$90 mil

milhões em 1981 (Strange, 1994. 112).

Contudo, quando as finanças não regulamentadas levaram a ciclos

de bolha insustentáveis, isto pôs em evidência a natureza

anárquica do capitalismo. Como sublinhei nos parágrafos de

introdução deste ensaio, depois de 1971 a história humana

entrou numa fase inteiramente nova de um sistema monetário no qual

não existe qualquer padrão objectivo de valor para determinar o

preço do dinheiro e de outros activos financeiros. Desde 1971 o US

dólar saiu do padrão ouro e todas as divisas no mundo capitalista

estão a operar com valores

fiduciários.

Como tais, os valores são na base da confiança; a serem

governados por "expectativas" e pelos "jogos especulativos"

efectuados nos casinos financeiros do capitalismo. Num tal mundo, é

inevitável que as bolhas sejam conduzidas pelas corridas de

touros

para alturas sem precedentes com base em expectativas positivas, para

explodirem dentro das veias com as sombrias visões dos

ursos.

Talvez seja a primeira vez na história humana em que o capitalismo teve

êxito em criar ganhos monetários de valor sem qualquer discurso

sobre produção; isto é, o circuito

M – M'

aparentemente substituiu o esquema tortuoso do

M – C – M'.

Em termos comuns, o génio estava fora da garrafa.

A Figura 4 ilustra estes pontos resumidamente. Adaptado de Duménil e

Lévy (2006 e 2004a) a figura traça o valor líquido das

corporações financeiras nos EUA em comparação com o

das corporações não financeiras. Os meados da

década de 1980 revelam-se mais uma vez como o ponto de viragem em que os

valores das corporações financeiras ultrapassam os valores das

não financeiras.

A ASCENÇÃO E A QUEDA DA GLOBALIZAÇÃO NEOLIBERAL

O termo "globalização" ergue-se como o conceito

hegemónico da ideologia neoliberal, reflectindo um dos principais

ítens da actual agenda da economia política. Esta palavra da moda

parece ter um poder espiritual em si própria pois proporciona uma

concentração de força que dirige o nosso discurso

diário sobre relações económicas, sociais,

políticas e culturais.

O conceito é revelado sobretudo como parte de um moderno projecto de

"cidadania" juntamente com referências a slogans como

"ser um cidadão da aldeia globalizada"

e

"ajustar às necessidades dos mercados globais".

Neste sentido, o próprio termo tem um significado conceptual dual: uma

definição

e uma

receita política.

Como

definição,

a palavra refere-se à integração acrescida dos mercados

de commodities e financeiros do mundo e aos seus valores culturais e sociais.

Dentro do contexto desta definição, liberalização

do comércio de mercadorias e dos fluxos financeiros resulta nas mais

estreitas implicações económicas do processo de

globalização. A um nível mais geral, este processo implica

"... um programa para destruir estruturas colectivas, as quais podem

impedir a pura lógica do mercado"

(Bourdieu, 1998). A fim de santificar o poder dos mercados em nome da

eficiência económica, esta

"máquina infernal" exige a eliminação de

barreiras administrativas ou políticas as quais limitam os

proprietários de capital na sua busca pela maximização do

lucro individual, o qual, por sua vez, tem sido afirmado como o supremo

indicador da racionalidade" (ibid.).

Assim, o conceito também cobre uma lista de acções de

política económica e social que são consideradas

necessárias para um país "abraçar" a

globalização. Apresentada sob a expressão "Consenso

de Washington", estas condicionalidades frequentemente são impostas

como parte dos programas de austeridade concebidos pelo FMI e pelo Banco

Mundial.

Em consequência, numa economia de mercado sob competição

capitalista, a taxa de lucro (ou, mais geralmente, a taxa de retorno para o

capital) é apregoada como o objectivo supremo e o aparelho de estado

deve ser reorganizado para assegurar a mais alta lucratividade do capital. Esta

reorganização destina-se a reduzir o papel do sector

público na regulação da economia e é vestida com a

retórica de expressões como "governação"

e "governos críveis, orientados para o mercado".

A afirmação principal da retórica da

globalização repousa no seu argumento de que "a

globalização é o produto natural da história humana

e como tal é inevitável". Portanto, todos os países

deveriam seguir as políticas necessárias (muitas vezes

denominadas como reformas estruturais) para aproveitarem-se deste processo

mágico. Só então os prémios da

globalização se seguiriam para aqueles países que tivessem

êxito em implementar tais reformas. Dada esta lógica, a principal

responsabilidade dos países em desenvolvimento é abrir as suas

economias ao capital internacional e implementar as reformas necessárias

permitidas pelas companhias transnacionais e pelas instituições

financeiras internacionais.

Podemos então deduzir três aspectos interligados do capitalismo

global na actual conjuntura:

reestruturação neoliberal, globalização neoliberal

e financiarização.

A reestruturação neoliberal tem sido propagada com os contra

ataques do monetarismo e da economia do lado da oferta nas mãos de

Ronald Reagan nos EUA, Kohl na Alemanha, Margaret Thatcher no Reino Unido e

Özal na Turquia. O assalto atingiu o seu auge na década de 1990

com a retórica do

"fim da história"

quando todas as questões foram declaradas estarem respondidas, todas as

incógnitas estarem para trás e de que o mundo estava numa caminho

sustentado rumo à felicidade global.

Com a ascensão da

globalização,

a mobilidade do capital foi potenciada a uma escala mundial. Estima-se que a

abertura da China e da Índia aos mercados globais e o colapso do sistema

soviético em conjunto acrescentaram 1,5 mil milhões de novos

trabalhadores à população do mundo economicamente activa

(Freeman, 2004, Akyuz, 2008). Isto significa quase uma duplicação

da força de trabalho global e uma redução do rácio

capital-trabalho global à metade. Em concomitância com a

emergência dos países em desenvolvimento no comércio

manufactureiro global, cerca de 90% do trabalho empregado no comércio

mundial de mercadorias é de baixa qualificação e

não qualificada, sofrendo com a marginalização e

também com demasiado frequentes violações de direitos

básicos do trabalhador em mercados informalizados (ver, por exemplo,

Akyuz, 2008 e 2003, Akyuz, Flassbakc e Kozul-Wright (2006)).

Sob estas condições, um grande número de países em

desenvolvimento sofreu desindustrialização, séria

informalização e consequente pioria da posição do

trabalho assalariado, resultando numa deterioração da

distribuição do rendimento e na pobreza acrescida. Muitos destes

fenómenos verificaram-se em tandem com o despontar de condicionalidades

neoliberais impondo rápida liberalização do

comércio e desregulamentação prematura dos mercados

financeiros indígenas. Porto, por todas as economias, industrializadas

ou periféricas, os rendimentos salariais entraram em colapso; a fatia do

rendimento do trabalho assalariado no produto agregado interno caiu e os

excedentes assim apropriados alimentaram a ascensão dos lucros

corporativos. A

financiarização

mais uma vez significou a inflação desta bolha dentro de valores

impostos como matéria de fé.

O assalto do capital aos rendimentos do trabalho tem sido uma

observação comum a todas as economias do globo. Mas é

talvez o aspecto mais visível da economia estado-unidense.

Historicamente os Estados Unidos sempre foram reconhecidos como uma economia

com fortes camadas médias, graças à força dos seus

rendimentos salariais. Mas tudo isso mudou abruptamente sob a

reestruturação neoliberal. Testemunho disso são, por

exemplo, os dados retratados na Figura 5. Adaptada de dados do

Economic Policy Institute

(EPI) e com cálculos apresentados por Wolf e Resnick (2006), a Figura 5

descreve a evolução das taxas de salário semanal na

economia estado-unidense como médias de dez anos desde 1820.

Os dados retratados na Figura 5 são espantosos. Após uma

ascensão secular sustentada nos salários reais durante 150 anos,

o trabalho nos EUA foi, pela primeira vez na sua história, confrontado

por uma contracção nas suas remunerações. O

trabalho estado-unidense manteve aumentos salariais

positivos

mesmo sob as condições da Grande Depressão da

década de 1930, ou sob os dias turbulentos da

era da revolução

– a década de 1950. O colapso dos rendimentos do trabalho sob a

reestruturação neoliberal foi executado num escala maciça

e sem precedentes ao logo do fim da década de 1970 e de toda a

década de 1980.

Contudo, a questão candente acaba por ressurgir: uma vez que os

rendimentos do

trabalho foram contraídos em tamanha escala, como seria possível

assegurar suficiente procura para os produtos produzidos? Dada a lógica

do capitalismo, o trabalho assalariado é tanto um componente da procura

final como é também um ítem de custo. Portanto, a busca de

lucros sempre mais altos por meio do esmagamento do excedente retirado de

custos salariais suprimidos leva necessariamente a períodos de

insuficiência de procura, culminando finalmente na queda de receitas

brutas. Este dilema da insuficiência da procura e da

superprodução é uma manifestação directa do

carácter anárquico do capitalismo.

Foi nesta conjuntura que a introdução de instrumentos de

dívida sob a financiarização pós 1980 permitiu

às camadas médias manterem as suas posições como um

dos componentes da procura final. Durante um período de rendimentos

correntes

em queda, instrumentos de dívida recém-criados com várias

opções de endividamento ajudaram a classe trabalhadora americana

– e de outros lugares – a fazer parte da cultura consumista. Quando

poupanças privadas caíram para rácios

negativos

em relação ao produto interno bruto, as dívidas

familiares acumularam-se rapidamente. A financiarização,

portanto, não foi um momento oportuno só para os capitalistas

como classe compensarem a perda de lucratividade industrial, mas significou

também poder de consumo expandido para a classe trabalhadora a qual de

resto experimentava perdas de rendimento significativas.

A fim de estudar os desequilíbrios estruturais deste novo

episódio, temos de notar que a

financiarização

se refere de facto a um processo em que valores criados previamente são

re-valorizados.

Por outras palavras, as actividades financeiras não criam novos

valores, mas admitem uma revalorização dos valores criados

alhures nos sectores reais da agricultura, manufactura ou

construção. Não há dúvida de que este

processo de revalorização cria lucros financeiros positivos; mas

tais lucros não correspondem de modo algum a valores recém

criados no mundo material. É esta revalorização que

é designada por bolhas financeiras.

Esta prosperidade continuou enquanto a fachada de torres de papel pôde

ser sustentada. Foi finalmente o crash de 2007/2008 no mercado habitacional dos

EUA que disparou o seu colapso

[1]

. Para apreciar as formas que actuavam, vamos recordar as propriedades no fio

da navalha da produção e dos fluxos comerciais do mundo em 2006.

Na Tabela 1 a economia global é segmentada em três regiões:

a América do Norte fornece US$12,4 milhões de milhões do

produto interno bruto agregado do mundo (35%) e cumpre US$1,2 milhão de

mihões das exportações totais (aproximadamente 15%). As

economias europeias geram 31,6% do produto bruto mundial e 45,7% do

comércio global. Os novos "tigres" do capitalismo, a

Ásia do Leste e do Sul, produzem 20,2% do rendimento agregado mundial e

sustentam 24% do seu comércio.

|

|

PIB total

(US$10

12

)

|

Em proporção

ao agregado mundial

(%)

|

Exportações

totais

(US$10

12

)

|

Em proporção

ao agregado mundial

(%)

|

|

América do Norte

|

12,4

|

34,1%

|

1,2

|

15,9%

|

|

Europa

|

11,5

|

31,6%

|

3,3

|

45,7%

|

|

Ásia do Sul e do Leste

|

7,4

|

20,2%

|

1,8

|

23,9%

|

Fonte: Dicken, Peter (2007)

Global Shift: Mapping the Changing Contours of the World Economy,

The Fifth Ed.

New York: Guilford Press.

O pormenor oculto nos dados apresentados na tabela 1 é este: a partir de

2006 a região norte-americana, enquanto produziu um terço do

produto global, teve US$188 mil milhões de valor das

exportações para a Europa e importações de US$317

mil milhões dali. As exportações da América do

Norte para a Ásia do Sul e do Leste montaram a US$219 mil

milhões, ao passo que as suas importações foram de US$428

mil milhões. Estes números significam, para os EUA e o

Canadá em conjunto, um défice comercial de US$129 mil

milhões com a Europa e US$209 mil milhões com a Ásia.

Quando a América do Norte absorveu estas importações

baratas no seu mercado interno ela também teve êxito em manter os

salários baixos e influxos de bens intermediários baratos para os

seus produtores. O que os norte-americanos tinham para oferecer em retorno eram

cargas de

"novos instrumentos"

de finanças e uma divisa

"fiduciária".

Quando a América foi transformada numa economia de finanças e

serviços, a produção de manufacturas comutou para

fábricas do mundo para serem comercializadas nas zonas da Ásia de

processamento de exportações e nas

maquiladoras

da América Latina. Os produtos manufacturados nestes regiões,

por outro lado, foram trocados com

"papeis"

criados nas mesas do casino da Wall Street. Contudo, a

valorização

deste

papeis

em última análise repousava sobre expectativas especulativas e

crenças imaginárias de valores fictícios. Os eventos de

2007/2008 significou o colapso desta fábula de crença fabricada,

enquanto conceitos como

"activos tóxicos"

e

"créditos subprime"

emergiram como as descrições características desta era.

DUAS GERAÇÕES DE CRISE SOB A ERA DA FINANCIARIZAÇÃO

Os economistas da corrente predominante habitualmente arrumam os

episódios de crise de países individuais em termos de

gerações,

baseados em certos pontos em comum. Para seguir o exemplo, proporei que desde a

emancipação da financiarização do capitalismo

global ao longo aproximadamente do último quarto do século XX,

testemunhámos grosso modo duas gerações de crises

financeiras. A primeira destas irrompeu tipicamente nas economias de mercado

emergentes do México em 1994, Turquia em 1994 e outra vez em 2001,

Brasil em 1998, Argentina em 2001 e naturalmente a epidemia asiática de

1997. Quase todas elas foram explicadas, de um modo ou de outro, por uma forma

de

risco moral (moral hazard)

– falta de regulação "prudente" e incentivos

enviesados originados da expectativa de que os tomadores de risco eram

demasiado grandes para fracassar.

Portanto, nesta

primeira geração de crises

de financiarização elas irrompiam devido principalmente à

liberalização financeira prematura; a falta de

governação; a falta da regra da lei; etc. Tipicamente,

países que haviam sido atraídos pelos chamados das trombetas do

"fim da repressão financeira; saudar os livres mercados

financeiros"

(a la McKinnon, 1973, e Shaw, 1973), liberalizaram os seus sectores financeiros

demasiado prematuramente e demasiado às pressas sem qualquer respeito

pelos seus fundamentos macroeconómicos. Nestas economias a

consequência da desregulamentação da conta capital muitas

vezes levou a taxas de juros acrescidas. Com base na motivação de

combater o "medo da fuga de capital", este compromisso estimulou

novos influxos estrangeiros e a divisa interna valorizou-se convidando a um

ainda mais nível de capital a curto prazo e influxos de

hot money

para dentro de mercados financeiros internos fracos. Sob estas

condições de prosperidade inicial da dívida, financiada

publicamente (exemplo: Turquia) ou privadamente (exemplo: México,

Coreia), os gastos escalam rapidamente e desfazem a fragilidade dos fracos

mercados financeiros do país hospedeiro. Finalmente a bolha explode e

uma série de severos e onerosos macro ajustamentos são decretados

através de taxas de juros reais muito altas,

desvalorizações consideráveis e um duro entrincheiramento

da procura agregada acompanhado pelas saídas do "hot money" a

curto prazo. Elementos deste círculo vicioso são pormenorizados

em Adelmann e Yeldan (2000), Calvo e Vegh (1999), Dornbusch, Goldfain e

Valdés (1995), Diaz-Alejandro (1985) e mais recentemente referido como o

Ciclo Dias-Alejandro-Taylor

em Köse, Senses e Yeldan (2008) (a seguir a Diaz-Alejandro (1985) e

Taylor (1998). Um esquema de tais eventos é retratado na Figura 6.

As características da variedade de crises da primeira

geração tipicamente envolvem o seguinte: (i) O mercado de

capitais internacional foi a principal fonte de choques; (ii) Os fluxos

originaram-se em grande medida do sector privado e por ele foram recebidos;

(iii) As crises financeiras atingiram principalmente economias de mercado

emergentes que eram consideradas altamente confiáveis e com êxito;

(iv) A ascensão de influxos de capital foi caracterizada por uma falta

de regulamentação, tanto do lado da oferta como da procura.

Não é grande coisa as pistas que se podem destilar do texto acima

para prognosticar [o desenvolvimento] da actual crise global. A crise actual

ultrapassou claramente as estreitas geografias dos mercados emergentes do

Terceiro Mundo e as suas origens radicam não nas

anedotas do risco moral, mas vão muito mais fundo: à

própria estrutura do sistema financeiro global. Embora as esferas de

produção, comércio e finanças estejam obviamente

inter-conectadas, as origens da crise financeira de hoje não têm

raízes nas taxas cadentes de lucratividade como foi o caso das crises

dos fins da década de 1970, nem nos padrões de comércio

que emergiram desde então. É uma amálgama de todas estas

esferas em operação; é a mistura de todos os elementos do

sistema; é, em suma, a própria lógica capitalista!

Para realçar o significado tanto da profundidade como da complexidade do

episódio da crise actual, forjarei a expressão

"segunda geração de crises de

financiarização".

Em acréscimo aos muitos aspectos que foram destacados nas

páginas acima deste documento, uma diferença chave nos modos de

ajustamento está clara: a primeira geração de crises

reflectiu principalmente o comportamento de tomada de risco excessivo com base

em oportunidades de

risco moral

e levou a um colapso

espectacular

dos mercados financeiros com uma forte dose de depreciação de

divisa, disparo de taxas de juro e uma contracção abrupta do

produto. As guinadas da crise foram muito profundas mas estreitas, as

contracções foram agudas mas a sua duração foi

relativamente curta. O que observamos acerca da fase actual da segunda

geração de crises, contudo, é que o seu impacto é

prolongado e lento, ao invés de uma queda espectacular experimentamos um

longo entrincheiramento; a chegada dos ajustamentos é lenta. Para

descrever este rumo dos acontecimentos, muitos analistas apontam para a

analogia de que o modo dos ajustamento provavelmente implicará uma

viragem tipo "U", ao invés de um rápido "V",

ao passo que muitos outros estendem a analogia para um tipo "L" de

uma estagnação prolongada, com ajustamentos ainda a serem

vistos...

COMENTÁRIOS CONCLUSIVOS: O QUE SE SEGUE PARA O CAPITALISMO?

O que se pode esperar para o mundo capitalista a seguir à actual crise

global? Dentro de uma perspectiva mais vasta pode-se conjecturar duas

possíveis trajectórias.

Primeiro,

dado o colapso global do sistema de valor financeiro, a

reconstrução dos padrões de comércio pode ser

forçada através da coerção. O

excedente económico

que tem sido constantemente criado no trabalho barato abundante das

fábricas da Ásia do Sul e do Leste pode ser

destruído.

Se a venda no mercado deste excedente em troca dos papeis agora intoxicados

finalmente fracassar, então o seu

"consumo"

apelará necessariamente a medidas coercivas

não-económicas no âmbito de uma possível guerra. Nas

conjunturas dos episódios anteriores de financiarização do

capitalismo, os ciclos de subconsumo/superprodução foram

"resolvidos" por meio de uma guerra globalmente devastadora. A

literatura marxiana sobre crises, notavelmente Rosa Luxemburgo, destaca a

necessidade de uma

"guerra correctiva"

a fim de romper com as instituições "velhas", a

tecnologias "velhas" e os métodos de acumulação

"velhos". No nosso actual contexto, as guerras locais que irromperam

no fim da década de 1990 nos Balcãs e continuaram com a

retórica da "guerra ao terror" no Iraque e no

Afeganistão, possivelmente estender-se-ão sobre o Irão e o

Paquistão, mencionados como assinalados para tais guerras correctivas.

Uma

segunda

possível mudança para a saída da crise actual pode

também envolver uma reestruturação global não

apenas dos centros de produção como também dos centros

administrativo/financeiros do capitalismo global para novas geografias. Isto

implica um processo que alguém poderia chamar a emergência do

capitalismo do terceiro mundo.

Mas, dadas as características que uma tal mudança até

agora, o capitalismo do terceiro mundo implica exploração

agressiva não só do trabalho como também dos recursos

naturais e das riquezas ambientais do nosso planeta. As ameaças

ambientais e os custos humanos de um assalto tão violento do capitalismo

demonstrar-se-á devastadora e horrenda. Além disso, uma tal

reestruturação dos centros do capitalismo global provavelmente

não será uma transição suave e poderá

disparar medidas de contra-ofensiva das actuais potências

hegemónicas – os EUA, o Reino Unido e a Europa.

Sejam quais forem as opções que alguém possa considerar

dentro do capitalismo, uma reavaliação realista dos

possíveis cenários parecem esgotar todos os apelos para o

optimismo. Não se pode deixar de recordar o brado de Rosa Luxemburgo

há quase 100 anos atrás:

"ou a barbárie, ou o socialismo".

REFERÊNCIAS

Adelman, I. And E. Yeldan (2000) "Is This the End of Economic

Development?"

Structural Change and Economic Dynamics,

11: 95-109.

Akyuz, Y. (2003)

The Developing Countries and World Trade. Performance and Prospects,

London: ZED Books.

Akyuz, Y., Flassback, H. & Kozul-Wright, R. (2008) Globalization, Inequality

and the Labour Market in Kose, A., Senses, F. & Yeldan, E. (eds)

Neoliberal Globalization as New Imperialism: Case Studies on Reconstruction of

the Periphery,

New York: NOVA Science.

Bourdieu, Pierre (1998) "The Essence of Neoliberalism"

Le Monde Diplometique,

December.

Calvo, Guillermo and Carlos A. Vegh (1999) "Inflation Stabilization and

BOP Crises in Developing Countries" in J. Taylor ve M. Woodford (ed)

Handbook of Macroeconomics,

North Holland: 1531-1614.

Diaz-Alejandro, Carlos F. (1985) "Good-Bye Financial Repression, Hello

Financial Crash"

Journal of Development Economics,

19(1-2): 1-24, February.

Dornbsuch, Rudiger, Ilan Godfajn and Rodrigo Valdés (1995)

"Currency Crises and Collapses"

Brookings Papers on Economic Activity,

Vol 2: 219-270, June.

Duménil, G and D. Lévy (2006) "The Costs and Benefits of

Neoliberalism: A Class Analysis" in Epstein

Financialization and the Global Economy,

Edward Elgar Press.

Duménil, G and D. Lévy (2004b) "The Real and Financial

Components of Profitability (USA 1948-2000)",

Review of Radical Political Economy,

Vol. 36, pp. 82-110.

Duménil, G and D. Lévy (2004a) "Neoliberal Dynamics: A New

Phase?" in K. van der Pijl, L. Assassi, D. Wigan

Global Regulaiton. Managing Crises After the Imperial Turn,

New York: Palgrave Macmillan.

Epstein, Gerald (Ed) (2005)

Financialization and the Global Economy,

Edward Elgar Press. Epstein, G. and E. Yeldan (2008) "Inflation

Targeting, Employment Creation and Economic

Development: Assessing the Impacts and Policy Alternatives"

International Review of Applied Economics,

22(2): 131-144.

Freeman, R. (2004) Doubling the Global Workforce: The Challenges of Integrating

China, India, and the former Soviet Block into the World Economy. Paper

presented at the conference on 'Doubling the Global Work Force',

Institute of International Economics,

November 8, Washington DC.

Ahmet, Fikret Senses and Erinc Yeldan (2007)

Neoliberal Globalization as New Imperialism: Case Studies on Reconstruction of

the Periphery,

Nova Science Press. 2007.

Krippner (2006), "The Financialization of the American Economy",

Socio-Economic Review,No:3, 173-208

McKinnon, R. (1973)

Money and Capital in Economic Development,

Washington DC: Brookings Institution.

Orhangazi, Özgür (2008)

Financialization and the US Economy,

Edward-Elgar Publications.

Petras, James and Henry Veltmeyer (2001) Globalization Unmasked: Imperialism in

the 21st Century Zen Books Shaw, E.S. (1973)

Financial Deepening in Economic Development,

New York: Oxford University Press.

Strange, Susan (1994)

States and the Markets,

London ve New York: Pinter Pub.

Taylor, Lance (1998) "Lax Public Sector, Destabilizing Private Sector:

Origins of Capital Market Crises," Center for Policy Analysis, New School

for Social Research, Working Paper Series III No 6 July.

[1] A maior parte das descrições refere-se ao colapso do Lehman

Brothers em 15 de Setembro de 2008 como o principal ponto de viragem da crise

global; mas no nosso entender o início foi anterior, em 9 de Agosto de

2007, quando o banco francês BNA se recusou a conceder novo

crédito ao mercado habitacional dos EUA dados os sinais vacilantes.

[NR1] Parece discutível remontar 600 anos a história do

capitalismo. Muitos consideram que principiou

entre 1760-1820, quando na Gră-Bretanha se verificou a privatizaçăo de terras

até

entăo comunais

(enclosures).

[*]

Investigador, da Bilkent University, Ancara,

yeldane@bilkent.edu.tr

O original encontra-se em

www.peri.umass.edu/fileadmin/pdf/working_papers/working_papers_151-200/WP197.pdf

Este artigo encontra-se em

http://resistir.info/

.

|