EUA: Porque o resgate bancário não funciona

Nos Estados Unidos muitos se perguntam: onde está o dinheiro do resgate

bancário? Não é um assunto menor. Afinal de contas,

há 700 mil milhões de dólares envolvidos no programa de

recuperação de activos (TARP), aprovando em princípios de

Outubro. Em teoria, esses recursos eram para restaurar a saúde do

sistema bancário e fazer com que o crédito voltasse a fluir.

Nada disso aconteceu. Nem a confiança foi restabelecida nem o

crédito está a fluir. A economia segue em queda livre.

Adiantemos a resposta: os bancos estão a entesourar e utilizam o

dinheiro para o que sabem fazer em épocas de crise: comprar os seus

competidores. O TARP foi distorcido na sua operação e nos seus

fins. Também é justo dizer que, com a pressa, foi mal concebido.

Originalmente o TARP de Henry Paulson procurava comprar carteiras vencidas, mas

quando os operadores viram a magnitude do buraco nos bancos estado-unidenses

lançaram-se para trás e optaram por adquirir

participações nos bancos para capitalizá-los. A

mudança de estratégia e os poderes discricionários de

Paulson esfriaram os ânimos, razão pela qual a liquidez não

foi restabelecida e as operações interbancárias

continuaram atoladas na desconfiança.

Quando o Departamento do Tesouro entregou a primeira fatia de 125 mil

milhões de dólares a nove bancos, nos fins de Outubro, assinalou

sem ambiguidade que esperava que esses recursos fossem destinados a linhas de

crédito para pequenas e médias empresas, para consumidores e para

reanimar o mercado hipotecário. Mas essa era apenas um

exortação: por incrível que pareça, o TARP

não contém um regime de condicionalidade e tão pouco

impõe aos bancos participantes a obrigação de alimentar

linhas de crédito. Este sem dúvida é o seu defeito mais

grave.

Por isso os bancos que tiveram acesso aos recursos do TARP são livres

para entrar no jogo das fusões e aquisições (F e A), que

tantos lucros proporcionaram ao sector financeiro. Utilizando os recursos do

TARP, muitos bancos grandes estão a aproveitar as oportunidades de

compra de outros bancos a fim de "consolidar-se". Isto não

é um estímulo para a economia e até contribui para

imprimir estruturas ainda mais oligopólicas ao sector bancário.

Mas isso não incomoda os bancos.

Em Outubro, o Grupo Financeiro PNC (com sede em Pittburgh) converteu-se no

primeiro banco a utilizar dinheiro do TARP para comprar outro banco em

dificuldades, o National City Corp, por US$5,2 mil milhões. Para

financiar esta operação, o PNC vendeu US$7,7 mil milhões

de acções preferências ao Departamento do Tesouro como

parte do programa de recapitalização no âmbito do TARP.

Os exemplos multiplicam-se: a BB&T, com sede na Carolina do Norte, anunciou

planos para solicitar dinheiro do TARP e utilizá-lo nos seus planos de

expansão via aquisições. Por sua vez, o Zions

Bancorporation (de Salt Lake City) revelou sem lamentar que receberá

US$1,4 mil milhões do TARP e que uma parte significativa deste montante

será destinada a explorar novas oportunidades de

aquisições nos próximos meses.

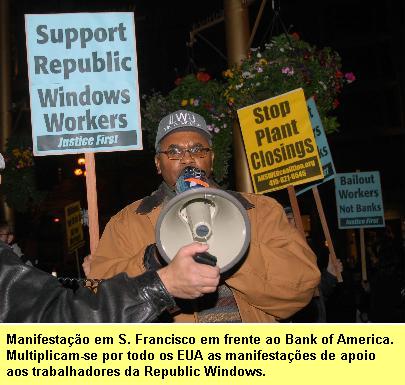

Por isso não se restabelecem as linhas de crédito nos Estados

Unidos. O exemplo da fábrica de portas e janelas Republic Window, hoje

ocupada pelos seus trabalhadores, é revelador. O Bank of America (BOFA)

que recebeu US$25 mil milhões do TARP, fechou a linha de crédito

e a empresa, que já vinha ressentindo os efeitos do colapso na

indústria da construção, viu-se obrigada a encerrar. Tudo

ao contrário do que fora anunciado ao ser aprovado o TARP.

Por isso não se restabelecem as linhas de crédito nos Estados

Unidos. O exemplo da fábrica de portas e janelas Republic Window, hoje

ocupada pelos seus trabalhadores, é revelador. O Bank of America (BOFA)

que recebeu US$25 mil milhões do TARP, fechou a linha de crédito

e a empresa, que já vinha ressentindo os efeitos do colapso na

indústria da construção, viu-se obrigada a encerrar. Tudo

ao contrário do que fora anunciado ao ser aprovado o TARP.

Em contrapartida, o BOFA aprovou em Setembro a aquisição da

Merrill Lynch por US$50 mil milhões. Recentemente comprou os bancos

LaSalle e Countrywide, e emitiu dívida garantida por outros US$9 mil

milhões. Também comprou acções do China

Construction Banck (CCB), aumentando a sua participação para 19

por cento. Ainda que essa operação lhe tenha sido muito

rentável, o certo é que os recursos do TARP não são

para andar a vasculhar a fim de ver o que se pode comprar no mundo do sector

bancário. O resgate tem outros objectivos. Desgraçadamente, o

próprio Departamento do Tesouro e a Reserva Federal estiveram a

incentivar este jogo.

Em contrapartida, o BOFA aprovou em Setembro a aquisição da

Merrill Lynch por US$50 mil milhões. Recentemente comprou os bancos

LaSalle e Countrywide, e emitiu dívida garantida por outros US$9 mil

milhões. Também comprou acções do China

Construction Banck (CCB), aumentando a sua participação para 19

por cento. Ainda que essa operação lhe tenha sido muito

rentável, o certo é que os recursos do TARP não são

para andar a vasculhar a fim de ver o que se pode comprar no mundo do sector

bancário. O resgate tem outros objectivos. Desgraçadamente, o

próprio Departamento do Tesouro e a Reserva Federal estiveram a

incentivar este jogo.

Os bancos sabem que vêm reformas no regime regulatório. No

futuro, os depósitos serão mais importantes que o alavancamento:

a cobertura regional será uma arma poderosa nesse ambiente. Mas por

hora é a guerra e quando assentar o pó a paisagem do sector

bancário terá mudado de maneira radical.

Para os bancos, a prioridade é salvaguardar a sua posição

futura. Mas parecem ignorar que os depósitos do amanhã passam

pelos créditos de hoje. Seu jogo de fusões permite revalorizar

activos no curto prazo, mas põe em perigo a recuperação.

Por desgraça, o pacote de resgate deixou passar a oportunidade de impor

regras aos bancos. Talvez nem Bush nem Paulson tenham querido

aproveitá-la. Haverá que ver se Obama pode reformar o TARP.

[*]

Economista

Ver tambÈm:

Support Workers Occupying Chicago Factory & Hold Bank of America Accountable

O original encontra-se em

http://www.jornada.unam.mx/2008/12/10/index.php?section=opinion&article=030a1eco

Este artigo encontra-se em

http://resistir.info/

.

|