Crise sistémica global

Primeiro semestre de 2012: Dizimação dos bancos ocidentais

Como antecipado pelo LEAP/E2020, o segundo semestre de 2011 vê o mundo

continuar sua descida infernal na deslocação geopolítica

global caracterizada pela convergência das crises monetária,

financeira, económica, social, política e estratégica.

Depois um ano de 2010 e um princípio de 2011 que viram o mito de uma

retomada e de uma saída da crise voar em estilhaços, doravante

é a incerteza que domina os processos de decisão tanto dos

Estados como das empresas e dos indivíduos, gerando inevitavelmente uma

inquietação crescente para os próximos anos. O contexto

presta-se particularmente a explosões sociais, paralisia e/ou

instabilidade política, retorno da recessão mundial, medo acerca

dos bancos, guerra monetária, desaparecimento em três meses de

mais de uma dezena de milhões de milhões (10

12

) de dólares de activos-fantasmas, desemprego duradouro e em alta

generalizada, ...

É este ambiente financeiramente muito insalubre que vai gerar a

"dizimação

[1]

dos bancos ocidentais" no decorrer do primeiro semestre de 2012: com a

sua rentabilidade em queda livre, seus balanços em plena ruína,

com o desaparecimento dos milhões de milhões de dólares de

activos, com Estados a pressionarem cada vez mais a

regulamentação estrita das suas actividades

[2]

, mesmo à sua colocação sob tutela pública e com

opiniões públicas cada vez mais hostis, o cadafalso já

está montado e pelo menos 10% dos bancos ocidentais

[3]

terão de passar por ele nos próximos trimestres.

Entretanto, neste ambiente cada vez mais caótica na aparência,

delineiam-se tendências, surgem perspectivas por vezes positivas, ... e

sobretudo, a incerteza é muito menos forte do que se poderia acreditar,

desde que se analise a evolução do mundo com uma grelha de

leitura do mundo-de-após-a-crise ao invés de analisá-la

com os critérios do mundo-de-antes-da-crise.

Neste número do 58 do GEAB, nossa equipa apresenta igualmente suas

antecipações 2012-2016 dos "riscos-país" para 40

Estados, demonstrando que se pode descrever as situações e

identificar as tendências pesadas através da actual "neblina

de guerra"

[4]

. Num tal contexto, esta ferramenta de ajuda à decisão

verifica-se muito útil tanto para o investidor individual como para o

decisor económico e político. Nossa equipe apresenta igualmente a

evolução do GEAB $ Index e suas recomendações

(ouro-divisas-imobiliário) e inclusive, naturalmente, os meios para se

proteger das consequências da próxima

"dizimação dos bancos ocidentais".

Para este comunicado público do GEAB nº 58, nossa equipe escolheu

apresentar um extracto do capítulo sobre a dizimação dos

bancos ocidentais no primeiro semestre de 2012.

Primeiro semestre de 2012: Dizimação dos bancos ocidentais

De facto, tratar-se-á de uma tripla dizimação

[5]

que

culminará com o desaparecimento de 10% a 20% dos bancos ocidentais no

decorrer do próximo ano:

- uma dizimação dos seus efectivos de pessoal

- uma dizimação dos seus lucros

- e, por fim, uma dizimação do número de bancos.

Ela será acompanhada naturalmente de uma redução

drástica do seu papel e da sua importância na economia mundial e

afectará directamente os estabelecimentos bancários das outras

regiões do mundo assim como os demais operadores financeiros (seguros,

fundos de pensão, ...).

Nossa equipe poderia abordar este assunto tal como o fazem os media

anglo-saxónicos, o presidente dos Estados Unidos e seus ministros

[7]

, os peritos de Washington e da Wall Street e, mais genericamente, os grandes

[8]

media

nestes últimos tempos a propósito de todos os aspectos da crise

sistémica global, ou seja, dizendo: "A culpa é da

Grécia e do euro!". Isso evidentemente teria a virtude de reduzir a

algumas linha esta parte do GEAB nº 58 e de suprimir toda veleidade de

análise de eventuais causas nos Estados Unidos, no Reino Unido ou no

Japão. Mas, sem surpresa para os nossos leitores, esta não

será a escolha feita pelo LEAP/E2020

[9]

. Sendo o único think tank a ter antecipado a crise e previsto bastante

fielmente suas diferentes fases, não vamos abandonar hoje um modelo de

antecipação que funciona bem em favor de preconceitos desprovidos

de toda capacidade previsional (não esqueçamos que o Euro

continua a portar-se bem

[10]

e que a Eurolândia acaba de realizar seu pequeno feito de conseguir em

seis semanas as 17 votações parlamentares necessárias para

o reforço do seu fundo de estabilização financeira

[11]

). Assim, ao invés de repetir a propaganda ou o

"pronto-a-pensar", permanecemos fieis ao método de

antecipação e aderimos a uma realidade que é preciso

desvelar para poder ser compreendida

[12]

.

No caso, desde há muito, quando se pensa "bancos" pensa-se

sobretudo na City de Londres e na Wall Street

[13]

. E por essa razão, desde há mais de dois séculos para

Londres e perto de um século para Nova York, estas duas cidades

são os dois núcleos do sistema financeiro internacional e os

covis por excelência dos grandes banqueiros do planeta. Toda crise

bancária mundial (assim como todo fenómeno bancário de

envergadura) tem portanto como fonte estas duas cidades e nela também

termina o seu curso, uma vez que o moderno sistema financeiro mundial é

um vasto processo de incessantes reciclagens da riqueza (virtual ou real)

desenvolvida por e para estas duas cidades

[14]

.

A dizimação dos bancos ocidentais que agora começa e vai

prosseguir nos próximos trimestres, fenómeno de amplitude

histórica, não pode portanto ser compreendida e medidas sem

analisar antes de mais nada o papel da Wall Street e de Londres nesta derrocada

financeira. A Grécia e o Euro desempenham inegavelmente um papel como

analisámos nos GEAB anteriores, mas são factores que a disparam:

a dívida da Grécia de hoje corresponde às torpezas

bancárias de ontem que agora explodem na praça pública; o

Euro é o aguilhão do futuro que fura o inchaço financeiro

actual. Trata-se dos dois dedos que apontam o problema; mas eles não

são o problema. É isto que o sábio sabe mas que o idiota

ignora, conforme o provérbio chinês

[15]

.

Para antecipar o futuro dos bancos ocidentais é efectivamente Londres e

Wall Street que é preciso olhar, pela simples razão de que

é nesse lugares que se agrupa a manada bancária e vem beber a sua

dose de dólares todas as tardes. E o estado do sistema bancário

ocidental pode ser medido através da evolução do pessoal

efectivo dos bancos, da sua lucratividade e dos seus accionistas. Destes

três factores podem-se deduzir muito directamente sua aptidão a

sobreviver ou desaparecer.

A dizimação dos efectivos dos bancos

Comecemos pelos efectivos de pessoal! Neste assunto o quadro é bem

sombrio pois os empregados do sector bancário (e doravante até

mesmo para as "stars" do sistema bancário): desde meados de

2011 Wall Street e Londres anunciam sem interrupção despedimentos

maciços, seguidos pelos centros financeiros secundários como a

Suíça e os bancos europeus ou japoneses. No total são

várias centenas de milhares de empregos bancários que

desapareceram em duas vagas: 2008-2009 primeiro, depois a partir do fim da

Primavera deste ano. E esta segunda vaga sobe em potência à medida

que se passam os meses. Com a recessão global agora em curso, a secagem

dos fluxos de capital para os EUA e o Reino Unido decorrentes das

mudanças geopolíticas e económicas em curso

[16]

, as imensas perdas financeiras destes últimos meses e as

regulamentações de todo género que progressivamente

"quebram" a banca super lucrativa e o modelo financeiro dos anos

2000, os dirigentes dos grandes bancos ocidentais já não

têm escolha: precisam limitar seus custos de qualquer maneira e o mais

rapidamente possível e em proporções importantes. A

solução mais simples (além daquela de super-facturar seus

clientes) é portanto licenciar dezenas de milhares de empregados. E

é o que se passa. Mas longe de ser um processo dominado, constata-se que

a cada seis meses ou quase os dirigentes dos bancos ocidentais descobrem que

haviam subestimado a amplitude dos problemas e que portanto são

obrigados a anunciar novos despedimentos maciços. Com a perfeita

tempestade político-financeira que se anuncia nos Estados Unidos para

Novembro e Dezembro próximos

[17]

, o LEAP/E2020 antecipa assim uma nova série de anúncios deste

tipo a partir do início de 2012. Os

cost-killers

do sector bancário têm belos trimestres diante de si quando se

vê que o Goldman Sachs, que é igualmente afectado de modo directo

por esta situação, está reduzido a limitar o número

de plantas verdes nos seus escritórios a fim de poupar dinheiro

[18]

. Ora, depois de se erradicarem as plantas verdes geralmente são os

pink slips

[19]

que florescem.

A dizimação do número de bancos

De certo modo, o sistema bancário ocidental assemelha-se cada vez mais

à siderurgia ocidental dos anos 1970. Assim, os "mestres das

forjas" acreditavam serem os mestres do mundo (contribuindo activamente

para o desencadeamento das guerras mundiais), assim como nossos "grandes

banqueiros de investimento" tomaram-se por Deus (a exemplo do presidente

do Goldman Sachs) ou pelo menos por mestres do planeta. E a indústria

siderúrgica foi a "ponta de lança", a

"referência económica absoluta", da potência

durante várias décadas. Contava-se a potência em dezenas de

milhões de toneladas de aço assim como se contaram nestas

últimas décadas a potência em milhares de milhões de

dólares em bónus para dirigentes e

traders

dos bancos de investimentos. E depois, em duas décadas para a

siderurgia, em dois/três anos para a banca

[20]

, o ambiente mudou: concorrência agravada, lucros que se fundem,

despedimentos maciços, perda de influência política, fim

das subvenções maciças e finalmente

nacionalizações e/ou reestruturações dando lugar a

um sector minúsculo em relação àquilo que era no

seu momento de glória

[21]

. De certo modo, portanto, a analogia aplica-se ao que espera o sector

bancário ocidental em 2012/2013.

Na Wall Street, o Goldman Sachs, Morgan Stanley, JPMorgan em 2008 já

haviam tido de se transformar subitamente em "bancos normais" para

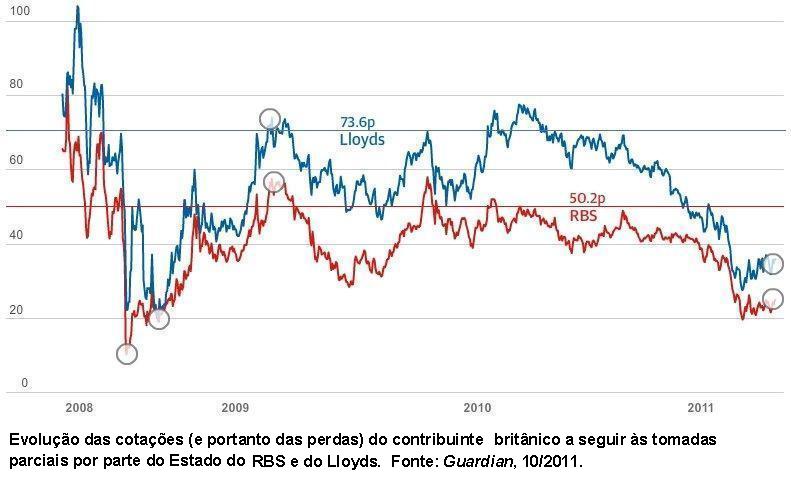

serem salvos. Na City, o estado britânico teve de nacionalizar uma grande

parte do sistema bancário do país e neste momento o contribuinte

britânico continua a suportar o custo uma vez que as

cotações das acções dos bancos afundaram novamente

em 2011

[22]

. Trata-se igualmente de uma das características do sistema

bancário ocidental no seu conjunto: estes operadores financeiros

privados (ou cotado nos mercado) já não valem praticamente mais

nada. A sua capitalização bursátil esfumou-se. Isso

naturalmente cria uma oportunidade de nacionalização a baixo

custo para o contribuinte a partir de 2012 pois esta é a escolha que se

vai impor aos Estados, tanto nos Estados Unidos como na Europa e no

Japão. Quer seja por exemplo o Bank of America

[23]

, o CitiGroup ou Morgan Stanley

[24]

nos Estados Unidos, o RBS

[25]

ou o Lloyds no Reino Unido

[26]

, a Société Générale em França, o Deustsche

Bank

[27]

na Alemanha ou o UBS

[28]

na Suíça

[29]

, certos estabelecimentos muito grandes, "too big to fail" (demasiado

grandes para cair) vão cair. Eles serão acompanhados por toda uma

série de bancos médios ou pequenos como por exemplo o Max Bank

que acaba de entrar em falência na Dinamarca

[30]

. Face a esta "dizimação" os meios dos Estados

serão rapidamente ultrapassados, sobretudo neste período de

austeridade, de fraca arrecadação fiscal e de impopularidade

política do salvamento bancário

[31]

. Os dirigentes políticos vão portanto ter de se concentrar na

preservação dos interesses dos poupadores

[32]

e dos empregados (dois aspectos com forte potencial eleitoral positivo) ao

invés de salvaguardar os interesses dos dirigentes e dos accionistas dos

bancos (dois aspectos com forte potencial eleitoral negativo e cujo precedente

de 2008 demonstrou a inutilidade económica

[33]

). Esta situação implicará um novo afundamento das

cotações dos valores financeiros (e inclusive os seguros,

considerados muitos "próximos" do contexto bancário) e

agravará a perturbação dos hedge funds, fundos de

pensão

[34]

e outros operadores tradicionalmente muito

entrelaçados ao sector bancário ocidental. Não há

dúvida de que isso não fará senão reforçar o

contexto recessionista geral limitando os empréstimos à economia

[35]

.

Para simplificar a visão desta evolução, pode-se dizer que

com o mercado bancário ocidental reduzindo consideravelmente o seu

perímetro, o número de actores neste mercado é obrigado a

diminuir proporcionalmente. Em certos países, em particular aqueles em

que os grandes bancos açambarcam 70% ou mais do mercado bancário,

isso vai traduzir-se inevitavelmente pelo desaparecimento de um ou outro destes

actores muito grandes ... seja o que foram o que digam os seus dirigentes, os

testes de stress ou as agências de notação

[36]

. Se se é accionista

[37]

ou cliente dos bancos que correm o risco de afundar-se no primeiro semestre de

2012, há naturalmente precauções a tomar. Nós

apresentamos várias entre as recomendações deste GEAB

nº 58. Se se é dirigente ou empregado destes estabelecimentos, as

coisas são mais complicadas por já é demasiado tarde

segundo o LEAP/E2020 para evitar estas bancarrotas em série; e o mercado

do emprego bancário está saturado devido a despedimentos

maciços. Entretanto, eis um conselho da nossa equipe para quem é

empregado nestes estabelecimentos: se receber uma oferta de afastamento

voluntário interessante, aceite-a pois daqui a alguns meses os

afastamentos não serão mais voluntários e serão

feitos em condições pouco favoráveis.

15/Outubro/2011

Notas:

(1) A dizimação era um castigo militar romano. Consistia em

punir com a morte um legionário em cada dez quando o exército

havia dado provas de covardia no combate, de desobediência ou de

comportamento inaceitável. O sistema romano da dizimação

funcionava por escolha ao acaso.

(2) Regulamentações que amputam fortemente as actividades mais

lucrativas dos bancos. Fonte:

The Independent

, 12/10/2011

(3) Nossa equipe estima a proporção antes entre 10% e 20%.

(4)

Neblina de guerra

à qual os media dominantes contribuem fortemente ao invés de

tentar clarificar a situação.

(5) Tomando o sentido de dizimação numa acepção

vasta, ou seja, uma diminuição brutal podendo ser amplamente

superior aos 10% da época romana.

(6) Para o LEAP/E2020, este tipo de classificação em nada

pressagiam acontecimentos uma vez que o choque em curso é

muitíssimo superior em intensidade e duração às

hipóteses dos testes de stress. Isso vale igualmente para os bancos

americanos, naturalmente.

(7) Daqui em diante tudo serve para Barack Obama, em posição

difícil para a futura eleição presidencial devido ao seu

balanço económico catastrófico e à

decepção profunda de uma grande parte do seu eleitorado de 2007

devido às suas múltiplas promessas não mantidas. Ele tem

de tentar rejeitar a qualquer preço, não importa sobre quem ou o

que, o estado desastroso da economia e da sociedade americana. Então,

porque não a Grécia e o Euro? Quando isso não funcionar

mais (dentro de um mês ou dois), ele terá de encontrar outra

coisa. Mas sendo a gestão de vista curta uma especialidade da

administração Obama, não há dúvida de que a

fiel ligação da Wall Street que é Timothy Geithner, seu

ministro das Finanças, encontrará uma outra

explicação.

Em qualquer caso, ela não será a culpa da Wall Street – com

ele ao menos pode-se ter certeza disso. Se não, a

administração Obama poderá sempre recorrer ao

"espectro iraniano" para tentar desviar a atenção dos

problemas internos nos Estados Unidos. Isto é aliás o que parece

ocorrer na actualidade com a história fantástica da tentativa de

assassinato do embaixador saudita em Washington por narcotraficantes mexicanos

pagos pelos serviços iranianos. Mesmo Hollywood hesitaria diante da

improbabilidade de um tal cenário. Mas para salvar o soldado "Wall

Street" e tentar uma reeleição, o que é que

não se faria? Fontes:

Huffington Post

, 26/07/2011;

NBC

, 13/10/2011

(8) Estes grandes media (financeiros ou generalistas) têm com efeito um

passado brilhante em matéria de antecipação da crise.

Todos se recordam certamente dos seus títulos em 2006 alertando contra a

crise das subprimes, em 2007 anunciando a "implosão" da Wall

Street em 2008 e, naturalmente, no princípio de 2011, prevenindo de um

grande retorno da crise a partir do Verão de 2011! Não,

ninguém se recorda? Nada de pânico, a falha não é da

memória ... pois eles nunca apresentaram tais títulos, nunca

preveniram destes acontecimentos maiores e das suas causas. Então, se

persistirmos em considerar que, como eles repetem todos os dias, os problemas

actuais têm como causa "a Grécia e o Euro", é

porque acreditamos que eles subitamente tornaram-se honestos, inteligentes e

perspicazes... e portanto também devemos acreditar no Pai Natal pela

mesma lógica. Isto é encantador, mas não muito eficaz para

enfrentar o mundo real.

(9) Nossa equipe analisou desde há muito os problemas europeus e

antecipou mais correctamente a evolução da crise no "Velho

continente". Em contrapartida, tentámos evitar sermos vítima

da síndrome da árvore europeia a esconder a floresta de problemas

maiores americanos e britânicos.

(10) Pequena recordação pedagógica: aqueles que apostaram

num afundamento do Euro há um mês perderam dinheiro novamente. Ao

ritmo de "crise do fim do Euro" a cada cerca de quatro meses,

não lhes vai restar muito daqui até 2012.

(11) Ao passo que os Estados Unidos por exemplo não foram capazes de

demonstrar a sua capacidade para ultrapassar as oposições entre

republicanos e democratas quanto ao controle dos seus défices.

(12) A este respeito, é consternador ver o G20 a preocupar-se com o

Euro quando a questão do futuro permanece o Dólar. Visivelmente,

a imensa operação de manipulação mediática

lançada por Washington e Londres terá conseguido repelir por mais

algum tempo a inevitável colocação em causa do estatuto

central da divisa dos EUA. Como antecipado pela nossa equipe, não

há nada a esperar do G20 até o fim de 2012. Ele vai continuar a

perorar, a pretender agir e de facto a ignorar as questões chave,

aquelas que são as mais difíceis de por sobre a mesa. Os

anúncios recentes de um aumento dos meios do FMI fazem parte destes

discursos vazios que não serão seguidos de efeitos pois os BRICs

(os únicos a poderem aumentar os fundos do FMI) não

colocarão os seus meios financeiros numa instituição em

que eles continuam a ser marginais em termos de influência. Enquanto

isso, estes anúncios fazem crer que existe sempre uma vontade comum de

acção a nível internacional. O despertar será tanto

mais doloroso nos próximos meses.

(13) Se pensa na Grécia é porque é grego ou dirigente /

accionista de um banco tendo emprestado demasiado a este país nos

últimos dez anos.

(14) E de certo modo também para os dois Estados afectados. Mas

é um aspecto já mais discutível, e na verdade amplamente

discutido, saber se tais praças financeiras são uma

bênção ou uma maldição para os Estados e os

povos que os acolhem.

(15) Fonte:

L'Internaute

(16) Entre a integração acrescida da Eurolândia que priva

a City de mercados sumarentos e a aproximação económica,

financeira e monetária dos BRICs, curto-circuitando a Wall Street e a

City, são partes crescentes do mercado financeiro global que escapam aos

bancos de Londres e Nova York.

(17) Ver

GEAB N°57

(18) Fonte:

Telegraph

, 19/08/2011

(19) Nos Estados Unidos, o "pink slip" é o formulário

cor de rosa que significa despedimento. Fonte:

Wikipedia

(20) É preciso mais tempo para deslocalizar indústria pesada do

que para deslocalizar um escritório de

trader.

(21) Este é aproximadamente o processo seguido nos Estados Unidos e na

Europa.

(22) Ver gráfico acima.

(23) O Bank of America está decididamente na confluência de

problemas grandes e crescentes: um processo exigindo-lhe 50 mil milhões

de dólares por dissimulação de perdas aquando da

aquisição do Merrill Lynch no fim de 2008; uma

rejeição popular maciça por parte dos seus clientes

seguida da sua decisão de impor um custo de US$5 por mes para os

cartões de débito; um crash duradouro e inexplicado do seu

sítio web; processos em série referentes às subprimes

implicando proprietários individuais e colectividades locais; e uma

ameaça de levar à falência o Countrywide, uma das suas

aquisições de 2008, a fim de limitar as suas perdas. De acordo

com o LEAP/E2020, ele encarna o banco estado-unidense ideal para um

cenário de crash entre Novembro de 2011 e Junho de 2012. Fontes:

New York Times

, 27/09/2011;

ABC

, 30/09/2011;

Figaro

, 29/06/2011;

CNBC

, 30/09/2011;

Bloomberg

, 16/09/2011

(24) O banco dos EUA que em 2008 havia recebido o maior apoio financeiro

público e que novamente põe em pânico os mercados. Fontes:

Bloomberg

, 30/09/2011;

Zerohedge

, 04/10/2011

(25) Um dos bancos mais vulneráveis na Europa. Fonte:

Telegraph

,

14/10/2011

(26) Que vê aproximar-se, para ele também, a hora da

degradação da sua classificação de crédito.

Fonte:

Telegraph

, 12/10/2011

(27) O primeiro banco alemão já está exposto a um

abaixamento da sua classificação de crédito. Fonte:

Spiegel

, 14/10/2011

(28) O UBS também está a caminho de uma baixa da sua

classificação de crédito. Fonte:

Tribune de Genève

,

15/10/2011

(29) O Société Générale, o Deutsche Bank e o UBS

têm um ponto comum particularmente inquientante: todos os três

correram ao "El Dorado" estado-unidense durante a última

década, investindo como marinheiros bêbados na bolha financeira

estado-unidense (o Deutsche Bank em subprimes, o Société

Géneral em CDS e o UBS em evasão fiscal). Hoje, eles não

sabem como sair deste torvelinho que a cada dia os puxa um pouco mais para o

fundo. Diga-se de passagem, recordamos, que desde 2006 recomendávamos

aos estabelecimentos financeiros europeus que se desenvencilhassem o mais

rapidamente possível dos mercados americanos que considerávamos

muito perigosos.

(30) Fonte:

Copenhagen Post

, 10/10/2011

(31) Mesmo a BBC, certamente marcada pelos tumultos britânicos do

Verão de 2011, coloca-se uma questão

"impensável" há apenas um ano atrás para este

tipo de media:

podem os Estados Unidos experimentar perturbações sociais?

Colocar-se a questão já é respondê-la. E na Europa,

um país como a Hungria, com governo social-nacionalista, acusa

directamente os bancos, nomeadmente estrangeiros, de serem responsáveis

pela crise experimentada pelo país. Fonte:

BBC

, 20/09/2011 ;

New York Times

, 29/10/2011

(32) Dos quais um número crescente começa a rebelar-se contra as

práticas do sistema bancário, nomeadamente nos Estados Unidos

onde a rejeição da Wall Street está em crescimento

exponencial, fragilizando cada dia um pouco mais os grandes bancos

estado-unidenses. Fontes:

CNNMoney

, 11/10/2011;

MSNBC

, 10/11/2011

(33) E é mesmo pior do que a inutilidade económica uma vez que

um estudo recente mostra que os bancos que se beneficiaram dos apoios

públicos mostraram-se a seguir os mais inclinados a realizar

investimentos arriscados. Fonte:

Huffington Post

, 16/09/2011

(34) Os fundos públicos de pensão nos Estados Unidos

estão doravante confrontados com um abismo financeiro avaliado em 1000 e

3000 mil milhões de dólares. As autoridades públicas dos

EUA preferirão salvar os bancos ou as pensões de reforma dos

funcionários? Pois será preciso escolher dentro em breve. Fonte:

MSNBC

, 23/09/2011

(35) Fonte:

Telegraph

, 02/10/2011

(36) Nenhum destes grandes bancos está apto a resistir às

condições de recessão mundial e de fusão implosiva

dos activos financeiros que irão prevalecer nos próximos meses.

(37) Também teríamos podido desenvolver o facto de que se

assiste a um processo de "dizimação dos accionistas dos

bancos".

[*]

Global Europe Anticipation Bulletin

O original encontra-se em

www.leap2020.eu/...

Este artigo encontra-se em

http://resistir.info/

.

|