Quando a China iniciou o seu processo de Reforma e Abertura em 1978, os estudiosos debateram se se tratava de uma capitulação perante o capital ocidental e a globalização neoliberal, ou se fazia parte de uma estratégia de longo prazo para desenvolver as forças produtivas da China, de modo a criar as condições materiais para a soberania económica e a prosperidade comum. Só a história poderia confirmar as respostas a estas questões, e só agora dispomos dos dados e das ferramentas empíricas para começar a respondê-las.

A trajetória da China na era das reformas, desde o processo de liberalização do mercado iniciado em 1978 até à adesão à Organização Mundial do Comércio em 2001, tem sido uma das entradas mais impactantes de qualquer grande economia no mercado mundial. A China passou de uma contribuição inferior a 1% do comércio mundial em 1978 para se tornar o maior país comercial do mundo. A China é agora o principal parceiro comercial de 120 países. Mais de metade dos portos mais movimentados do mundo estão na China.

No entanto, este processo de integração comercial não transformou a China num mero apêndice das economias do Norte Global. A China manteve o controlo soberano sobre os monopólios naturais, ao mesmo tempo que aumentava a valorização interna e a inovação tecnológica autóctone. Hoje, a China lidera em 90% das tecnologias críticas monitorizadas pelo Instituto Australiano de Política Estratégica. É o único país com um ecossistema industrial completo – produzindo produtos em todas as subcategorias industriais definidas pelas Nações Unidas.

Argumentamos que a China se integrou no ciclo global de acumulação e, ao mesmo tempo, se "desligou" (delinked), tomando emprestado o conceito proposto pelo marxista egípcio Samir Amin. Quando Amin propôs o conceito de "desconexão" como horizonte estratégico para as economias periféricas, teve o cuidado de especificar que a desvinculação não era autarquia; era a subordinação das relações externas aos imperativos da acumulação interna.

É precisamente isso que a China alcançou, mas esse resultado dependeu de um acordo social e de uma estrutura institucional muito específicos no âmbito da economia política chinesa. Chamamos a isto "desvinculação com características chinesas".

Este artigo acompanha a desconexão da China utilizando o Índice de Dependência Estrutural (Structural Dependency Index, SDI) do Tricontinental: Instituto de Investigação Social. Em seguida, exploramos o arranjo social e institucional que possibilitou este processo, recorrendo à teoria do "mercado construtivo" dos economistas marxistas chineses Meng Jie e Zhang Zibin, traduzida pela primeira vez para inglês na edição internacional de Wenhua Zongheng: A Journal of Contemporary Chinese Thought.

A independência estrutural da China

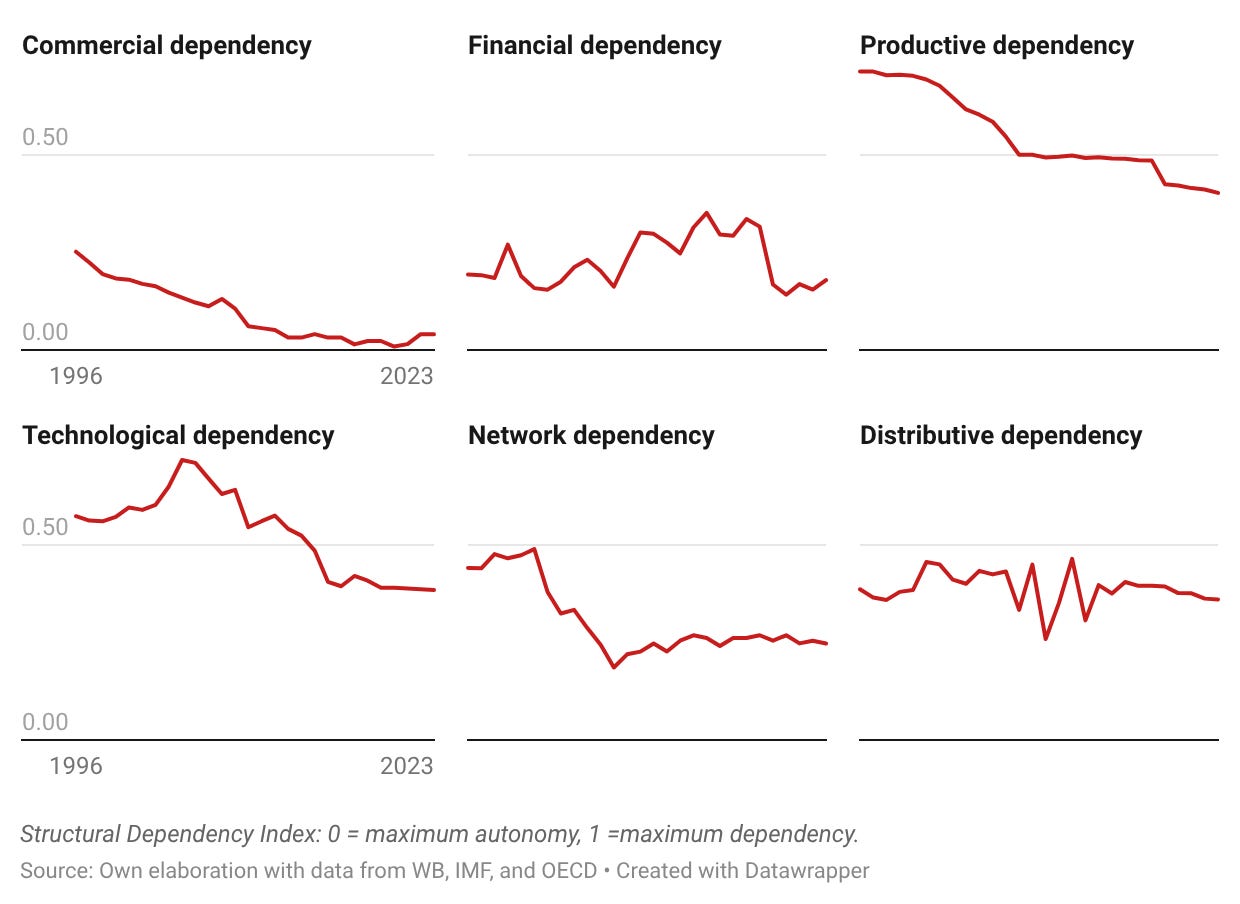

O SDI é a primeira tentativa séria, baseada em dados, de operacionalizar a teoria da dependência. Baseia-se na análise do economista marxista brasileiro Ruy Mauro Marini sobre o circuito de acumulação de capital (M–C…P… C’–M’) nas economias dependentes e decompõe-no em seis dimensões: financeira (a fase monetária ou M), tecnológica e produtiva (a fase de produção ou P), comercial e distributiva (a fase de realização ou M’), e dependência de rede – que capta se uma economia ocupa um nó central ou periférico nas redes globais de valor. Cada dimensão é normalizada entre 0 (autonomia máxima) e 1 (dependência máxima).

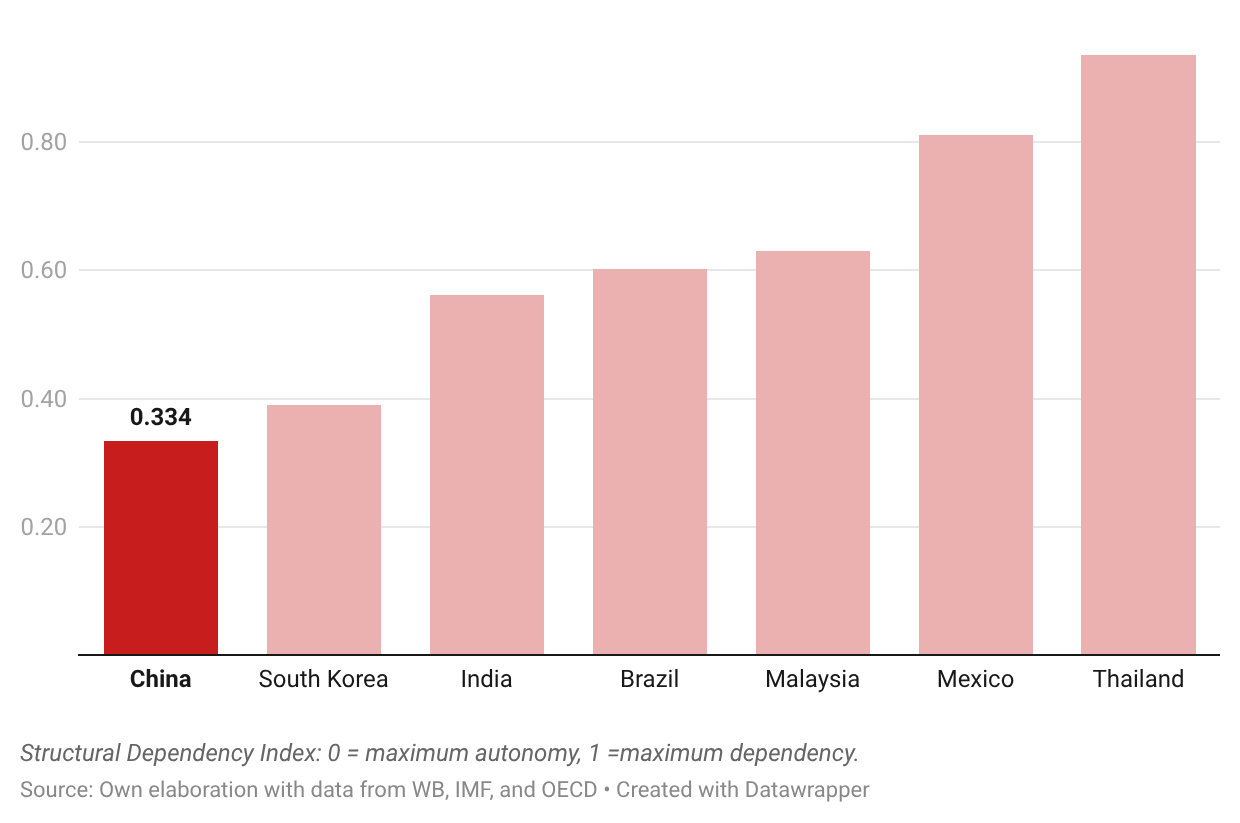

A trajetória da China no painel é um caso atípico no Sul Global. O seu SDI composto caiu de 0,6492 em 1996 para 0,3140 em 2022 – uma redução de 51%, sem paralelo em qualquer outro ponto da amostra.

A redução é mais acentuada na dependência comercial (0,253 → 0,041), que se situa agora perto do limite inferior da escala. A China é o principal exportador mundial de alta tecnologia, com os produtos mecânicos e elétricos a representarem 58,6% do total das exportações até 2023.

Entretanto, a dependência de rede desceu de 0,442 para 0,255 – isto ocorreu principalmente após a adesão da China à Organização Mundial do Comércio em 2001, o que permitiu à China tornar-se um importante nó da rede comercial em vez de um apêndice. Em contrapartida, a dependência tecnológica aumentou entre 2001 e 2004, à medida que a China aprofundava a sua integração nas cadeias de valor globais como centro de montagem. Posteriormente, caiu de 0,543 em 2012 para 0,386 em 2023, à medida que a valorização interna da produção recuperou o atraso graças a políticas industriais conscientes.

Embora a dependência produtiva tenha caído de 0,716 para 0,413, continua a ser superior à da Coreia do Sul, do Japão ou da Alemanha. A dependência distributiva é a única dimensão que praticamente não se alterou, passando de 0,387 em 1996 para 0,363 em 2022. Estes valores atípicos refletem uma condição histórica: a formação bruta de capital fixo da China — consistentemente acima de 40% do PIB durante três décadas — assentou inicialmente na compressão salarial da mão de obra migrante ao abrigo do sistema hukou e em postos de montagem com escassa captura de valor interno.

O contraste com os países de referência do Sul Global torna o quadro mais nítido. O SDI da Índia situa-se em 0,562 na média do período (1996–2023); as suas pontuações mais elevadas encontram-se nas categorias tecnológica e de redes, refletindo um modelo orientado para os serviços, no qual a Índia continua a ser um nó nas cadeias tecnológicas, em vez de um gerador de tecnologia.

O SDI médio do período da Coreia do Sul é de 0,390, apesar da adesão à OCDE e da presença global de empresas como a Samsung e a Hyundai — a escala empresarial não se traduz necessariamente em centralidade sistémica. A dependência de redes da Coreia do Sul continua a ser uma das mais elevadas do painel, porque o país produz componentes para cadeias de semicondutores e eletrónica lideradas pelos EUA sem controlar os canais do mercado final.

O que os dados do SDI mostram é que apenas a China teve uma trajetória única de redução simultânea e multidimensional da dependência em escala e velocidade. Argumentamos que este resultado não é apenas uma conquista técnica, mas o resultado de quão minuciosamente as condições sociais, políticas e institucionais para a acumulação autónoma foram reunidas na China.

Construindo o mercado socialista

O SDI quantifica o que mudou. Por si só, não explica como. O economista marxista chinês Meng Jie passou décadas a realizar investigação primária em fábricas e instituições estatais da China para teorizar a sua trajetória de desenvolvimento única. Juntamente com o economista da Universidade de Fudan, Zhang Zibin, a sua teoria do "mercado construtivo" é uma das análises mais rigorosas da arquitetura do desenvolvimento da China.

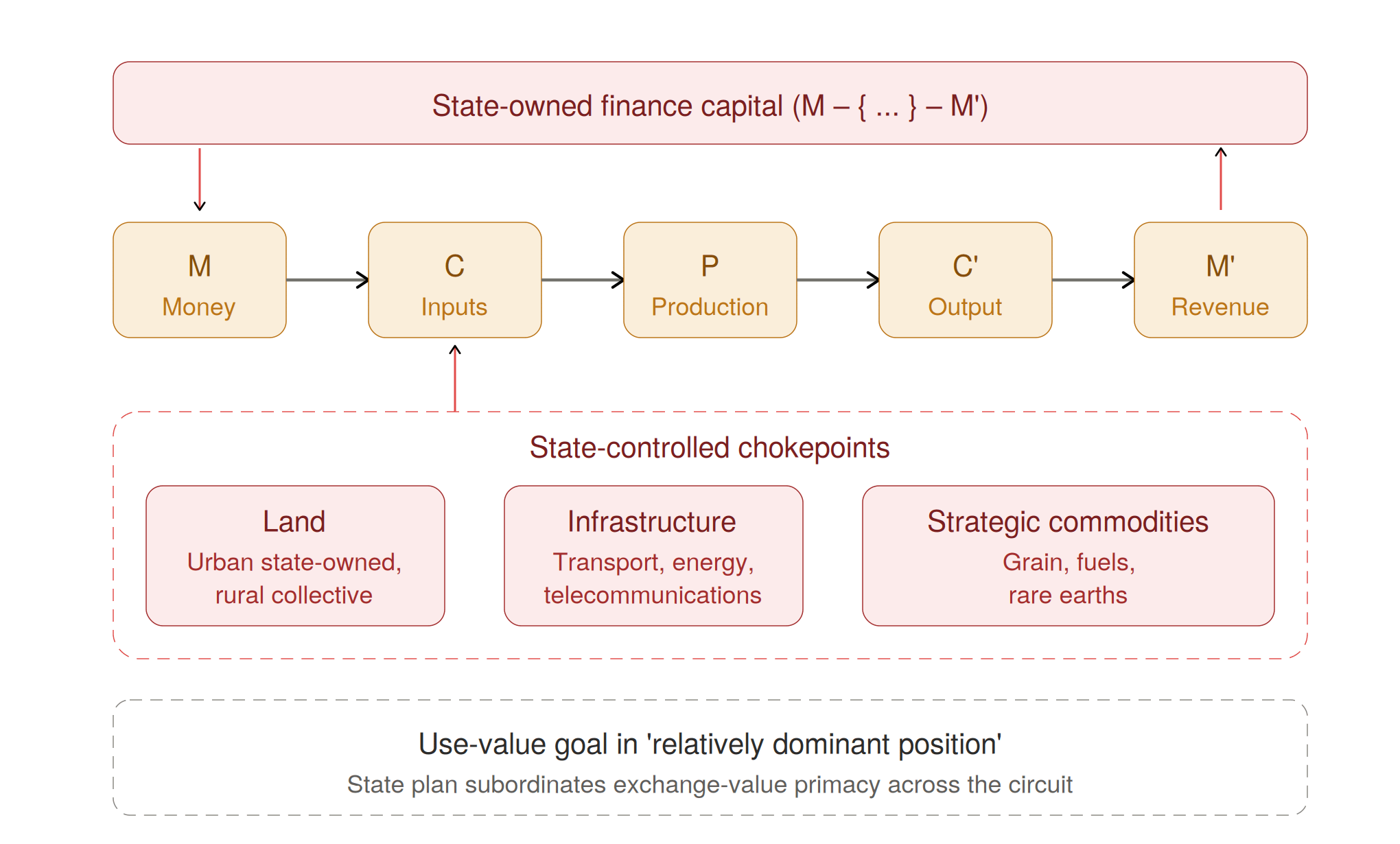

O passo teórico distintivo de Meng e Zhang consiste em rejeitar tanto a visão hayekiana dos mercados como algo que surge espontaneamente, como a resolução do bloco soviético em que o Estado substitui o mercado. O "mercado" em "mercado construtivo" não deriva da teoria neoclássica dos preços, mas do Volume II de O Capital: a esfera do movimento do capital, caracterizada pela unidade de produção e troca. O Estado não regula este mercado a partir do exterior; participa no seu seio como arquiteto e operador.

A estratégia de desenvolvimento do Estado introduz um objetivo de valor de uso no mercado, que interage com os objetivos de valor de troca perseguidos pelas empresas, colocando o primeiro, como dizem Meng e Zhang, "numa posição relativamente dominante". O que isto significa operacionalmente é que o Estado constrói ativamente mercados tanto do lado da oferta como da procura simultaneamente, e apenas em setores estratégicos e fundamentais.

O mercado construtivo não consiste em escolher vencedores dentro de um mercado existente nem em subsidiar o investimento privado a posteriori. É um sistema em que o Estado coordena produtores estatais, crédito direcionado, requisitos de transferência de tecnologia, garantias de aquisição, subsídios ao consumidor e mandatos regulatórios como condição prévia para a existência do mercado.

A energia solar fotovoltaica, os veículos elétricos, as baterias de iões de lítio e os comboios de alta velocidade da China são todos resultados deste mercado construtivo. São mercados que o Estado construiu antes de o capital privado poder entrar. Mais importante ainda, o mercado construtivo impede a fuga do capital privado para "pontos de estrangulamento" rentistas e especulativos.

Os quatro pontos de estrangulamento

Meng e Zhang combinam o circuito de Marx com o conceito de capital financeiro do marxista alemão Rudolf Hilferding para produzir uma expressão formal da propriedade e regulação do setor financeiro pelo Estado: M – {M–C…P…C’–M’} – M’. O capital financeiro estatal entra no capital produtivo com um objetivo principal que não é o lucro. Como eles afirmam, "o objetivo principal do capital estatal é implementar os objetivos da produção socialista e cumprir as tarefas definidas pelos planos e estratégias de desenvolvimento nacional".

Neste circuito, o Estado é capaz de direcionar M para os setores visados e recolher M’ num circuito fechado que nega ao capital privado a capacidade de dominar o sistema financeiro. O capital financeiro estatal é o principal ponto de estrangulamento que impede o capital privado de dominar o processo de acumulação e de se cristalizar em monopólios – permite também um horizonte de planeamento a longo prazo.

Acrescentamos que esta arquitetura é complementada por pelo menos três outros pontos de estrangulamento institucionais que impedem o capital de dominar o circuito de acumulação e o confinam à concorrência dentro de setores estrategicamente definidos, desenvolvendo assim rapidamente as forças produtivas. Estes três pontos de estrangulamento adicionais são a terra, as infraestruturas e as mercadorias estratégicas.

Na China, a terra urbana é propriedade do Estado, enquanto a terra rural permanece propriedade coletiva ao nível da aldeia. Este arranjo impõe um limite rígido à capacidade do capital de fugir da concorrência nos setores industriais para acumular riqueza e cobrar rendas.

Juntamente com a terra, as infraestruturas construídas sobre ela — estradas, caminhos-de-ferro, pontes, portos, centrais elétricas, telecomunicações — permanecem sob controlo público. Estas infraestruturas são geridas como um bem público, ajudando a manter baixos os custos de produção e transação, apoiando a economia real e, mais uma vez, negando ao capital privado um monopólio natural a partir do qual extrair rendas.

Por fim, as matérias-primas estratégicas — desde cereais alimentares a hidrocarbonetos e minerais de terras raras — são predominantemente produzidas, transformadas e comercializadas por entidades estatais. Isto é complementado por um complexo sistema estatal de reservas estratégicas para estabilizar os preços durante períodos de escassez e choques externos. Tal como outros pontos de estrangulamento, isto impede o capital privado de entrar numa arena onde é incentivado a especular e a aumentar os custos em detrimento da produção a jusante.

Os quatro pontos de estrangulamento — finanças, terra, infraestruturas e commodities estratégicas — disciplinam a orientação do capital para o valor de troca em função dos valores de uso definidos pelo Estado. É isto que distingue a arquitetura dos Estados "desenvolvimentistas" e "empreendedores", onde o investimento público gera retornos privados, mas onde faltam participações acionárias e controlo operacional. No modelo chinês, o capital financeiro estatal detém ambos. O circuito M – {M–C…P…C’–M’} – M’ começa e termina com o capital público.

A desconexão chinesa em ação

A guerra comercial e tecnológica imposta pelos EUA à China proporciona uma experiência natural para avaliar como o mercado construtivo da China responde à pressão externa. Numa das nossas newsletters anteriores, destacámos como a guerra comercial de Trump 2.0 criou uma tendência para a re-compradorização no Sul Global. Argumentámos que os dados do SDI para países como a Coreia do Sul, a Malásia e a Índia essencialmente prenunciavam a capitulação das suas elites em resposta à ameaça representada pelo acesso ao mercado e à tecnologia dos EUA. Mas este não foi o caso da China.

Ao contrário dos seus pares regionais, a China não só resistiu às tarifas e aos controlos de exportação dos EUA, como construiu ativamente mercados alternativos e capacidades tecnológicas domésticas em seu lugar. Para compreender por que razão isto é significativo, é útil traçar a pressão específica a que a China foi submetida – e o que produziu em resposta.

A pressão começou a sério em outubro de 2022, quando a administração do presidente dos EUA, Joseph Biden, lançou o que o ex-conselheiro de Segurança Nacional Jake Sullivan descreveu como um cerco aos semicondutores do tipo "quintal pequeno, cerca alta": controlos direcionados sobre chips avançados, máquinas de litografia e software de design de chips. Nos três anos seguintes, as restrições expandiram-se de forma constante, acabando por colocar mais de 700 empresas chinesas sob o alcance extraterritorial da Regra do Produto de Investimento Estrangeiro Direto — o que significa que qualquer produto fabricado em qualquer parte do mundo utilizando tecnologia norte-americana poderia ser impedido de chegar aos compradores chineses.

A China respondeu através da mobilização coordenada do seu mercado construtivo. O capital financeiro estatal ampliou o Fundo de Investimento da Indústria de Circuitos Integrados da China em 47,5 mil milhões de dólares em maio de 2024, canalizando capital para a cadeia de abastecimento doméstica de semicondutores. A experimentação local em empresas como a Semiconductor Manufacturing International Corporation, a Naura, a Advanced Micro-Fabrication Equipment e a SiCarrier começou a produzir substitutos domésticos para o equipamento que as fundições chinesas já não podiam importar.

Os resultados superaram a maioria das expectativas externas. Em agosto de 2023, a Huawei lançou um smartphone com um processador de 7 nm fabricado pela SMIC — um feito amplamente considerado improvável, se não impossível, dadas as restrições em vigor. No final de 2024, a capacidade de chips de nó maduro da China tinha atingido 31% do total global. Posteriormente, em dezembro de 2025, a Reuters confirmou que um protótipo de litografia de ultravioleta extremo (EUV) montado internamente estava operacional e a ser testado, com a produção de chips funcionais prevista para 2028.

Trata-se de uma desvinculação no sentido em que Amin a entendia: não fronteiras fechadas ao comércio, mas a capacidade institucional de reproduzir – em escala e sob demanda – a tecnologia que o núcleo imperial trata como um monopólio.

Prática de desenvolvimento para o Sul Global

O SDI mede a desvinculação a partir do exterior. O mercado construtivo explica-a a partir do interior. Dois métodos que examinam o mesmo fenómeno, convergindo para uma única proposição: a industrialização soberana baseada na acumulação autónoma é, de facto, possível.

A dependência diminui quando a sociedade mantém autoridade estrutural sobre o capital e subordina as exigências da extração externa à acumulação interna. Onde estas condições se verificam, o SDI diminui em todas as seis dimensões de uma só vez, como na China. Onde alguma delas estiver ausente, a dependência reproduz-se independentemente de quem esteja formalmente no poder. A integração liderada pelos serviços da Índia e a integração de fornecedores de componentes da Coreia do Sul são os casos de comparação.

No entanto, uma condição prévia para a desvinculação e o mercado construtivo da China foi o processo posto em marcha em 1949 – o desmantelamento das forças privadas, de busca de renda e compradoras. Este processo político é a origem da arquitetura de pontos de estrangulamento mencionada anteriormente. Onde esse desmantelamento não ocorreu – ou seja, na maior parte da América Latina, África e partes da Ásia –, os pontos de estrangulamento são capturados por facções compradoras da burguesia nacional e convertidos em instrumentos de reprodução da dependência.

Os pontos de estrangulamento não são tecnologias que possam ser retiradas e instaladas. São resultados cristalizados de uma luta de classes que noutros locais permanece pendente. Qualquer análise que interprete a arquitetura chinesa sem ter em conta a condição política que a torna possível repete o erro central de quarenta anos de literatura sobre o Estado desenvolvimentista.

A arquitetura construtiva de mercado e pontos de estrangulamento substitui a questão "o que deve (ou não deve) ser nacionalizado?" por uma mais incisiva: em que ponto do circuito de acumulação é que a mais-valia é capturada e como é que o Estado pode manter a autoridade sobre esse nó?

As condições impostas pelo FMI e pelo Banco Mundial em todo o Sul Global militam contra os tipos de políticas e estruturas institucionais descritas acima. A privatização e a austeridade privaram os Estados da capacidade disciplinar antimonopólio. No entanto, o recuo parcial da liberalização da conta de capital em todo o Sul Global — desde os controlos cambiais da Argentina (2011–2025) até às medidas de emergência da Rússia pós-2022, passando pela reflexão mais ampla do BRICS-plus sobre alternativas à compensação em dólares — é a reviravolta institucional mais consequente do período neoliberal. Se essa reviravolta se tornará estrutural ou permanecerá episódica é a questão da qual tudo o resto depende.

A governança da conta de capital é a pré-condição para os outros três pontos de estrangulamento. Sem autoridade soberana sobre os fluxos financeiros transfronteiriços, o excedente que os pontos de estrangulamento captam escapa através da repatriação de carteiras, preços de transferência e reinvestimento offshore, e as arquiteturas disciplinares perdem a sua eficácia, porque o capital monopolista pode sempre sair. As empresas estatais chinesas não teriam sobrevivido à reestruturação de 1997 se o renminbi fosse livremente convertível.

É claro que não estamos a dizer que o "modelo chinês" tenha resolvido o desenvolvimento para o Sul Global. Ou que exista um "Consenso de Pequim" facilmente replicável e transferível. Durante o processo de reforma da China, Deng Xiaoping popularizou a expressão chinesa "atravessar o rio apalpando as pedras". A nossa proposta é que apalpar as pedras que a China atravessou para chegar onde está hoje pode dar-nos uma ideia do que deve ser feito noutros contextos.