O louco procura a felicidade na distância; o sábio cultiva-a sob

os seus pés.

—James Oppenheim

Chegou o momento de discutir o que podemos esperar da OPEP pois tem tudo a

ver com a nossa prosperidade na próxima década. Depois de 2010,

o petróleo bruto produzido fora do cartel atingirá o plateau e

declinará gradualmente, de modo que qualquer crescimento na oferta de

petróleo convencional terá de vir da OPEP.

Agora os decisores da OCDE e os consumidores devem entender que a

política a

curto prazo da OPEP de alívio pelo lado da oferta, a qual não

é para proporcionar qualquer alívio, é também a sua

política a mais longo prazo. Não se pode contar com a OPEP para

salvar-nos do esmagamento petrolífero. Devemos ajustar as nossas

expectativas a fim de reflectir a realidade, não as nossas

esperanças e sonhos.

As expectativas ilusórias colocadas na capacidade e vontade da OPEP de

expandir a oferta de petróleo estão destinadas a deixar as nossas

vidas desprotegidas dentro de uns poucos anos. Impactos de

preços prejudiciais já estão a acontecer agora. Para a

maior parte dos cidadãos, futuros impactos pesarão muito mais do

que questões acerca de quem será o próximo presidente dos

Estados Unidos. Na ausência de uma grande e imediata mudança

política nos Estados Unidos que objective reduzir substancialmente nosso

consumo de petróleo, será a OPEP, não o nosso governo

eleito ou as companhias do "Big Oil"

, que estabelecerão os preços mínimos para

combustíveis líquidos.

Esta semana trouxe-nos a notícia de que o presidente da OPEP, Chakib

Khelil "não exclui

que os preços do petróleo atinjam US$200 por barril, embora a

oferta seja adequada, porque o mercado é conduzido pelo deslizamento do

dólar".

Khelil acrescentou: "Os preços são altos devido à

recessão nos Estados Unidos e à crise económica que afectou

vários países, uma situação cujo efeito é

desvalorizar o dólar, e portanto cada vez que o

dólar cai um por cento, o preço do barril ascende em US$4, e

vice-versa naturalmente".

Ele considerou ainda que "se este (o dólar) se fortalecer em 10 por

cento, é provável que os preços (do petróleo) caiam

40 por cento" [Nota: para US$71,35 por barril ao preço de hoje].

Ele considerou ainda que "se este (o dólar) se fortalecer em 10 por

cento, é provável que os preços (do petróleo) caiam

40 por cento" [Nota: para US$71,35 por barril ao preço de hoje].

"Mas não penso que um aumento na produção ajudasse a

reduzir preços, porque há um equilíbrio entre oferta e

procura e os stocks de gasolina nos Estados Unidos registaram um excedente e

estão no seu mais alto nível de cinco anos".

Nota: A afirmação de Khelil acerca dos actuais stocks de

gasolina nos EUA é falsa (ver gráfico). Os stocks de gasolina em

queda estão agora no topo da média de 5 anos para Abril, e abaixo

daquela média para outros meses. Por outro lado, grandes e danosas

altas de preços do gasóleo e

défices

estão a verificar-se por todo o mundo.

Embora seja verdade que há uma

correlação negativa

entre o valor do dólar e os preços do petróleo – o

último sobe quando o anterior cai – não há boas

razões para acreditar que o mergulho do dólar tenha

provocado

os choques de preços dos últimos 8 meses (ambas as

referências são do Econbrowser, de James Hamilton).

Os pensamentos de Khelil sobre o preço do petróleo são

simplesmente mais uma numa longa série de desculpas que a OPEP

avança para justificar suas políticas de produção.

O presidente da OPEP está realmente a dizer que US$200/barril nos

próximos poucos meses está OK da parte deles.

Duas visões do seu futuro

Precisamos estabelecer expectativas realistas acerca das

contribuições da OPEP para o abastecimento de petróleo.

Tenho verificado que a maior parte das pessoas não partilha meu

entusiasmo por gráficos, tabelas e aritmética, mas se a sua

prosperidade futura repousa sobre o entendimento destes números e do que

eles significam, deveriam fazer um esforço.

Este é o meu desafio. Minha tarefa é

apresentar o material tão claramente quanto possível.

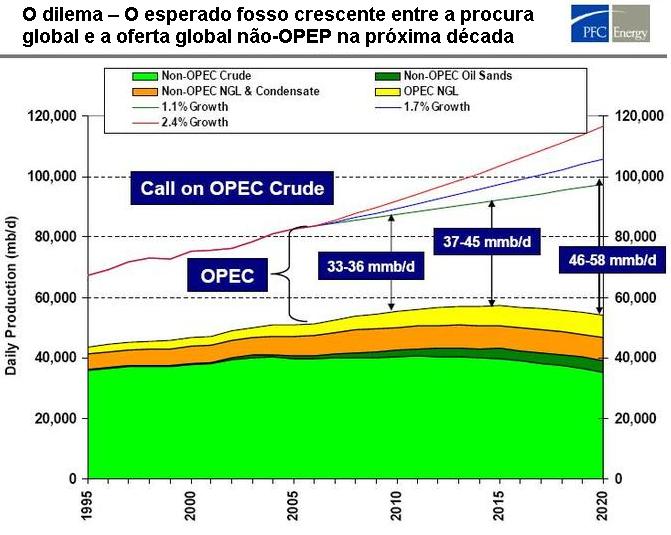

O primeiro gráfico

[1]

provem da

Global Liquids Supply Outlook

, da PFC Energy, uma apresentação de Bob MacKnight feita em 26 de

Março de 2008. O gráfico mostra o pico da produção

de petróleo não-OPEP em 2010, mas chama a

atenção sobre a produção da OPEP.

O primeiro gráfico

[1]

provem da

Global Liquids Supply Outlook

, da PFC Energy, uma apresentação de Bob MacKnight feita em 26 de

Março de 2008. O gráfico mostra o pico da produção

de petróleo não-OPEP em 2010, mas chama a

atenção sobre a produção da OPEP.

Podem-se ver três linhas que mostram três cenários separados

para o crescimento da produção da OPEP até 2020, um com

acréscimos anuais de 1,1%, um de 1,7% e um terceiro de 2,4%. Estes

são os casos baixo, médio e alto, respectivamente. Como pode

ver, após 2010 a maior parte do crescimento do petróleo do mundo

depende da produção do bruto (e de líquidos do

gás natural) da OPEP.

No cenário de baixo crescimento da PFC, a OPEP deve fornecer 33

milhões de barris por dia (mi. b/d) ao mercado mundial em 2010, 37 mi.

b/d em 2015 e 46 mi. b/d em 2020. Cada cenário de crescimento exige

níveis de produção da OPEP cada vez mais altos como se

mostra, exemplo 37-45 mi. b/d em 2015 abarca os casos de crescimento de alto a

baixo.

Nossa segunda ajuda visual, a Tabela 1.5, do

2007 World Oil Outlook

, da OPEP, mostra a avaliação que a Organização faz

das interrogações sobre o seu caso de referência. Vamos

calcular a queda entre o caso de referência da OPEP e o cenário de

baixo crescimento da PFC. O caso de referência da OPEP não

incluía o Equador, o qual aderiu ao cartel em Novembro de 2007.

Pode-se então acrescentar os 0,5 mi. b/d do Equador ao caso de

referência da OPEP para cada ano.

Subtraia o número ajustado do bruto da OPEP na tabela ao número

no Caso Baixo da PFC em cada ano Y.

Em 2010, o défice é de 33

– 30,7 = 2,3 mi. b/d. Em 2015, o défice é de 2,7 mi. b/d.

Em 2020, o défice é de 6,7 mi. b/d.

Agora pode ver facilmente que o apelo a si própria feito pela

OPEP

é mais baixo do que o caso mais baixo

[2]

de crescimento da PFC numa

margem vasta e sempre crescente. Atrevo-me a dizer que o caso de

referência reflecte o que a OPEP pretendia produzir — na data de

2007 — sem se importar com as nossas expectativas. Não importa que

estas expectativas provenham da EIA, da IEA, do IHS Energy/CERA, da Wood

Mackenzie, do CGES e de quaisquer outros "peritos" que se

pretenda nomear. Apenas a opinião da OPEP importa aqui porque

são eles que estarão no Assento do Condutor em 2010 e depois

disso.

Iremos nós fixar as nossas esperanças numa mudança de

comportamento da OPEP nos próximos anos? Pense acerca da sua

política de sentar-sobre-as-mãos, das suas persistentes

afirmações de que "o mercado está em

equilíbrio", da visão despreocupada de Khelil do barril a

US$200...

É pior do que você pensa

Embora o descrito anteriormente pinte um quadro negro, a situação

é realmente pior do que se possa pensar. O caso de

referência da OPEP agora pode ser encarado como claramente optimista.

Alguns pontos a considerar são listados abaixo. As coisas ficam um

bocado complicada em #1 e #3. Assim, seja paciente por favor.

1- A produção média mensal da OPEP em 2008 (segundo o

April Oil Market Report

da IEA) está a ser de 32,28 mi. b/d, de modo que

se pode dizer: "Bem! A OPEP está a produzir mais para facilitar o

aperto do mercado mundial". A OPEP está sobretudo a acrescentar a

sua produção total média mensal através da

aquisição, que não é maior do que no núcleo

da "OPEP 11". Angola aderiu ao cartel em Janeiro de 2007. O Equador

aderiu em Novembro de 2007. Há agora 13 países membros da OPEP.

A produção média mensal era de 29,71 mi. b/d em 2006, e

30,66 mi. b/d em 2007 somando os 1,61 mi. b/d de Angola (= 29,05 mi. b/d para a

"OPEP 11".

Tome o número da produção de 2008 de 32,28 e subtraia o

total para Angola e Equador, o qual agora acresce 2,4 mi. b/d.

O total para a "OPEP 11" é 29,88 mi. b/d. Este número

mal foi alterado ao longo dos últimos 27 meses.

O caso de referência ajustado pela OPEP, com um total 30,7 mi. b/d em

2010, implica produção de 28,30 mi. b/d do núcleo

"OPEP 11" se assumirmos os actuais níveis de

produção para Angola e o Equador. Isto é realmente uma

diminuição de 1,41 mi. b/d em relação ao

nível de 2006 antes de outros países aderirem ao cartel.

Em conclusão, a produção total dos suspeitos habituais

— Arábia Saudita, EAU, Kuwait, Irão, Iraque, Nigéria,

Argélia, Venezuela e os outros — é assumida estar abaixo do

nível de 2006 no caso de referência de 2007 da OPEP relativo a

2010. A Tabela 1.5 mostra que a opção sobre o seu

petróleo bruto é realmente mais baixa em 2010 do que em 2005.

2- Quanto desta produção da OPEP estará disponível

para exportação? Menos do que costumava estar de acordo com o

OPEC's Growing Call on Itself

.

da CIBC. O consumo está a subir nos países do Golfo

Pérsico e alhures. Ler o relatório CIBC e

The Sierra Club Solution

para uma discussão das tendências de exportação

(ASPO-USA, 30/Janeiro/2008).

3- Declarações sauditas recentes parecem indicar uma

mudança oficial na política que mais uma vez confirma a

posição

Paradigm Shift

(ASPO-USA, 20/Junho/2007). Este argumento

declara que os sauditas e outros exportadores de petróleo não

produzirão seu petróleo de uma forma não constrangida para

atender à procura mundial. O rei Abdullah

disse-nos

que "Eu

não faço segredo de que quando houver alguma nova descoberta [de

petróleo] eu lhes direi: 'não, deixem-no no chão, com a

graça de deus, nossos filhos precisam dele' ". O ministro saudita

do Petróleo, al-Naimi,

validou

as observações do rei no

Arab News

de 20/Abril/2008.

O principal exportador da Arábia Saudita não tem planos para

embarcar em nova expansão de capacidade quando previsões de

procura a longo prazo caem e ofertas de combustíveis alternativos

aumentam, disse o ministro saudita do Petróleo à newletter da

indústria Petroleum Argus.

O possuidor das maiores reservas de petróleo do mundo não

vê necessidade de ir além do seu objectivo de capacidade para 2009

de 12,5 milhões de barris por dia "pelo menos até

2020", disse o ministro do Petróleo e Recursos Minerais Ali

Al-Naimi.

As previsões de procura de energia a longo prazo têm caído

agudamente, disse ele na entrevista dada em 11 de Abril àquele

semanário, lançando dúvida sobre a necessidade de mais

petróleo saudita.

As previsões de procura caíram para níveis tão

baixos quanto 106 mi. b/d em 2030, uma redução quanto às

estimativas anteriores de 130 mi. b/d. O mundo actualmente consome cerca de 86

mi. b/d.

Estes desenvolvimentos acrescentam um novo vinco ao que já

sabíamos acerca das intenções sauditas. Ver

The Saudis Are Blowing Smoke Again

, ASPO-USA, 12/Março/2008. As projecções de baixa procura

da Arábia Saudita (isto é, da OPEP) poderiam ser denominadas

"uma profecia que se cumpre a si própria" até que a

produção mais baixa da OPEP após 2010 determinará

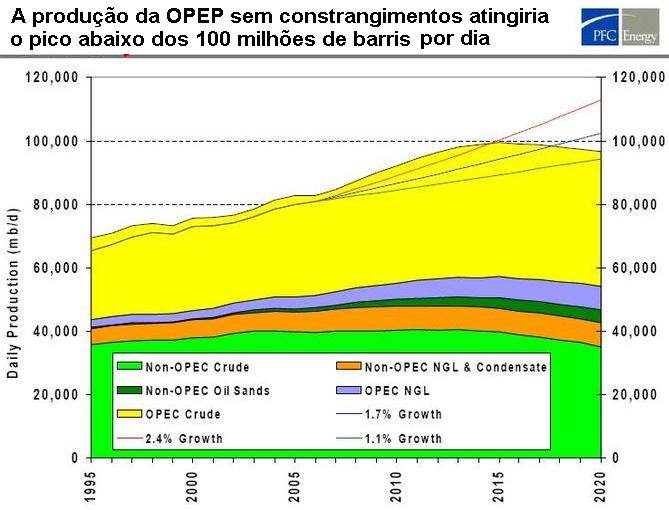

que muitos consumidores saiam dos mercados de petróleo. Pior ainda, a

projecção da PFC (ver gráfico)

mostra que mesmo a produção não constrangida da OPEP

incrementaria a produção mundial apenas para menos de 100

milhões de barris por dia em 2015 em qualquer caso! É isso, isso

é tudo o que pode ser e alguma vez será [conseguido] com base nas

estimativas de esgotamento da PFC para a OPEP como um todo. (Veja a

apresentação deles.)

Estes desenvolvimentos acrescentam um novo vinco ao que já

sabíamos acerca das intenções sauditas. Ver

The Saudis Are Blowing Smoke Again

, ASPO-USA, 12/Março/2008. As projecções de baixa procura

da Arábia Saudita (isto é, da OPEP) poderiam ser denominadas

"uma profecia que se cumpre a si própria" até que a

produção mais baixa da OPEP após 2010 determinará

que muitos consumidores saiam dos mercados de petróleo. Pior ainda, a

projecção da PFC (ver gráfico)

mostra que mesmo a produção não constrangida da OPEP

incrementaria a produção mundial apenas para menos de 100

milhões de barris por dia em 2015 em qualquer caso! É isso, isso

é tudo o que pode ser e alguma vez será [conseguido] com base nas

estimativas de esgotamento da PFC para a OPEP como um todo. (Veja a

apresentação deles.)

O caso de baixo crescimento da PFC excede o caso de referência da OPEP

após 2009. Mas sem novas contribuições substanciais dos

sauditas ao longo da próxima década — agora já nos

disseram que não haverá — o próprio caso de

referência parece ser demasiado generoso. O ministro do Petróleo

al-Naimi agora está a pedir-nos que olhemos para cenário de

"baixo crescimento" da OPEP ao invés do caso de

referência mostrado na Tabela 4.2 do

2007 World Oil Outlook

(ver gráfico). Tome os défices

(shortfalls)

ajustados calculados para o caso de referência da OPEP para cada ano e

então acrescente o número negativo dado na Tabela 4.2. O

défice de bruto da OPEP em relação ao caso de crescimento

baixo de 1,1% da PFC fica agora como se segue: 3,6 mi. b/d em 2010; 6,1 mi.

b/d em 2015; 13,5 mi. b/d em 2020.

Movemo-nos mais uma vez dentro de território negativo considerando a

resposta da OPEP ao apelo da PFC no cenário de baixo crescimento. Se

isto não é má notícia, não sei o que

é.

Movemo-nos mais uma vez dentro de território negativo considerando a

resposta da OPEP ao apelo da PFC no cenário de baixo crescimento. Se

isto não é má notícia, não sei o que

é.

4- Se o antecedente não é bastante alarmante, considere que

aumentos substanciais na produção da OPEP na próxima

década exigiriam grandes contribuições do

Iraque

,

Nigéria

e

Venezuela

, agora que sabemos que uma capacidade de produção de 12,5 mi.

b/d é tudo o que obteremos dos sauditas. (Todos os links são

para colunas anteriores da ASPO-USA.) Perspectivas para grandes aumentos de

produção da parte destes três países são

improváveis por razões peculiares a cada um.

Agora já estabelecemos expectativas realistas acerca de futuras

contribuições da OPEP. Eles não produzirão

bastante petróleo bruto nos próximos 12 anos para atender mesmo

um cenário de crescimento mínimo. Poucos assuntos são

mais importantes do que a contribuição potencial do

petróleo bruto da OPEP para a produção mundial quando

avançamos rumo a 2020.

A viver para além dos nossos meios

Espero que seja capaz de ultrapassar esta discussão por vezes tortuosa

porque há pouco mais que eu pessoalmente possa fazer para

convencê-lo de que estamos todos numa Grande Perturbação.

Em

The Big Thirst

do

New York Times,

o inestimável Jad Mouawad, que agora começa a perceber, citou o

ex céptico do Pico Petrolífero Vaclav Smil —

"O país tem estado a viver para além dos seus meios",

disse Vaclav Smil, um eminente perito em energia da Universidade de Manitoba.

"A situação é horrenda. Precisamos fazer

sacrifícios relativos. Mas o povo não percebe quão

horrenda é a situação".

A menos que adoptemos algumas acções drásticas,

será

Tudo OPEP, Todo o tempo

após 2010 quando ligar o rádio ou a TV para ouvir as

inevitáveis notícias sobre se a gasolina atingirá

finalmente os US$5 ou US$6 por galão [1 galão = 3,78 litros].

Mas em 2008, o nosso discurso sobre a situação petrolífera

ainda é uma brincadeira. Precisamos parar de dizer tolices acerca da

promoção da Strategic Petroleum Reserve, da abertura do Arctic

National Wildlife Refuge, de levar a OPEP a tribunal, cortar impostos federais

sobre a gasolina, elevar impostos sobre o Big Oil, punir especuladores, contar

com o imaginário etanol celulósico, esperar por

produção em massa de híbridos plug-in, e todas as outras

insensatezes com que somos bombardeados todos os dias.

Estamos a andar como sonâmbulos rumo ao precipício

petrolífero. A OPEP não atenderá as expectativas

fantásticas colocadas sobre ela pelos "peritos". Só

posso esperar que os americanos apreendam esta realidade muito em breve, porque

tudo o que estamos a fazer por agora é rearrumar as cadeiras no

tombadilho

do Titanic.

Notas

[1] Verá que o petróleo bruto não-OPEP, condensados, areias

petrolíferas e líquidos de gás natural (NGL) são

empacotados juntos com líquidos de gás natural (NGL) da OPEP.

Isto é contabilização padrão, porque a

produção NGL da OPEP não é restringida pelo sistema

de quotas do cartel. Portanto, é sempre colocada do lado

não-OPEP da contabilidade.

[2] A OPEP tem um cenário de "crescimento alto" que muda

apenas ligeiramente os cálculos feitos aqui. Os défices para

este cenário de boom desenvolvem-se como se segue: 2,4 mi. b/d em 2010;

1,8 mi. b/d em 2015; 5,3 mi. b/d em 2020.

[*]

dave.aspo@gmail.com

O original encontra-se em

http://www.aspo-usa.com/index.php?option=com_content&task=view&id=363&Itemid=91

Este artigo encontra-se em

http://resistir.info/

.