Pico petrolífero

Carta a

The Guardian

por Collin Campbell

Caro senhor,

Fiquei muito satisfeito por ter dado uma tão grande importância,

na sua edição de 10 de Novembro, ao papel da Agência

Internacional de Energia (AIE) na avaliação da

situação da escassez do petróleo. É uma das

questões mais importantes que o mundo moderno enfrenta, dada a actual

dependência da energia barata do petróleo.

Posso fornecer-lhe mais algumas informações sobre este

tópico, a partir da minha experiência pessoal. Tomei

consciência desta questão pela primeira vez em 1969 em Chicago

quando fiz parte duma equipa para uma avaliação mundial para a

Amoco (hoje integrada na BP). Posteriormente, quando estive a dirigir a Fina na

Noruega, a companhia patrocinou um projecto de investigação sobre

o assunto em colaboração com as autoridades norueguesas.

Utilizámos dados públicos sobre as reservas, porque na altura eu

ainda não tinha percebido até que ponto eles não eram

fiáveis.

Os resultados foram publicados no "The Golden Century of Oil

1950-2050" (Kluwer Academic). Isto assunto atraiu a atenção

da Petroconsultants, uma companhia com sede em Genebra que era utilizada pelas

companhias petrolíferas internacionais para montar uma base de dados

válida sobre actividades petrolíferas em todo o mundo incluindo a

dimensão das descobertas e estatísticas de

perfuração. Convidaram-me a refazer o estudo, utilizando dessa

vez a sua base de dados abrangente de praticamente todos os campos

petrolíferos do mundo. Neste projecto fui acompanhado por Jean

Laherrère, antigo Director de Exploração da companhia

petrolífera francesa TOTAL, que tinha desenvolvido diversas

técnicas analíticas. O estudo resultante foi publicado e vendido

a 50 mil dólares por exemplar, mas depois foi suprimido por

pressão de uma importante companhia petrolífera americana, que

prefiro deixar no anonimato. No entanto, a Petroconsultants publicou um livro,

"The Coming Oil Crisis" (Multi-Science), que escrevi resumindo os

resultados, e também concordou em que Laherrère e eu

aceitássemos um convite para escrever um artigo para a

Scientific American:

The End of Cheap Oil (Março 1998).

A IEA adquiriu esse livro e contactou-me, enviando um analista para passar uma

semana a rever os dados. Foi evidente que a equipa da AIE que estava a

trabalhar no assunto ficou totalmente convencida e avaliou a sua

importância. Depois efectuaram um relatório para os ministros do

G8, reunidos em Moscovo (International Energy Agency, 1998, World Energy

Prospects to 2020; Report to G8 Energy Ministers, March 31

www.iea.org/g8/world/oilsup.htm

). O texto era bastante suave mas continha um

importante quadro a mostrar que a procura do petróleo ultrapassaria a

oferta por volta de 2010, a não ser quanto à entrada de um item

designado por "Não Convencional Não Identificado", cuja

oferta era representada apenas para 20% no máximo das necessidades

mundiais em 2020. Tendo conseguido a aprovação dos ministros do

G8, a equipa da AIE pôde incluí-lo no World Energy Outlook para

1998.

Na verdade, o "Não Convencional Não Identificado" era

uma mensagem codificada para a escassez. Expliquei isso a um jornalista que

contactou o elemento da AIE que ficou satisfeito por esta importante mensagem

escondida ter podido passar. Mas quando foi publicado (Fleming D., 1999, The

next oil shock? Prospect April), claro que a AIE se meteu num grande sarilho

com os seus patrões dos governos da OCDE, e na edição

seguinte do World Energy Outlook, o "Não Convencional Não

Identificado" passou a ser "Convencional Não-OPEP", sem

mais comentários nem explicações.

A principal função da AIE era supervisionar os stocks

estratégicos da OCDE, que por seu turno eram considerados como uma

defesa segura contra quaisquer exigências excessivas da OPEP. Por isso a

AIE acabou por considerar o seu papel como protegendo os interesses dos

consumidores, e portanto tinha todas as razões para subestimar qualquer

noção de escassez e de limites finitos impostos pela Natureza,

porque indirectamente isso iria fortalecer a mão da OPEP.

A Petroconsultants foi posteriormente adquirida pela HIS nos Estados Unidos, e

perdeu-se a relação especial com as companhias

petrolíferas, o que afectou a qualidade dos dados. Possivelmente

também sofreu pressão dos interesses comerciais e dos principais

países da OPEP.

Vale a pena comentar resumidamente como eram declaradas as reservas. Não

há nenhuma dificuldade técnica especial para avaliar a

dimensão dum campo petrolífero logo no início da sua vida,

embora naturalmente haja uma certa amplitude nas estimativas. No entanto, a

declaração das reservas tem sido sujeita a duas

distorções importantes.

Em primeiro lugar, as companhias petrolíferas estavam sujeitas a

rigorosas regras da Bolsa de Valores dos EUA, destinadas a impedir exageros

fraudulentos. Portanto fazia sentido para elas declararem o mínimo

necessário para efeitos financeiros, e depois, ao longo do tempo, irem

revendo para cima as estimativas, dando uma imagem reconfortante, embora

enganadora, de um crescimento regular.

Em primeiro lugar, as companhias petrolíferas estavam sujeitas a

rigorosas regras da Bolsa de Valores dos EUA, destinadas a impedir exageros

fraudulentos. Portanto fazia sentido para elas declararem o mínimo

necessário para efeitos financeiros, e depois, ao longo do tempo, irem

revendo para cima as estimativas, dando uma imagem reconfortante, embora

enganadora, de um crescimento regular.

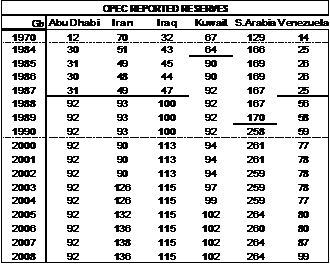

Em segundo lugar, os países da OPEP encontraram-se a competir por quotas

nos anos 80 quando os preços eram baixos. A quota baseava-se nas

reservas declaradas, o que fez com que o Kuwait aumentasse 50% de um dia para o

outro em 1985, sem que tivesse havido qualquer alteração especial

nos campos petrolíferos. Na verdade pode ter declarado o total

descoberto, em vez das reservas remanescentes. Os outros países da OPEP

reagiram com aumentos inválidos para proteger as suas quotas (ver

tabela). Imaginar que houve novas descobertas que acompanharam exactamente a

produção em Abu Dhabi para manter as reservas na mesma é

obviamente um absurdo.

Apesar destas dificuldades, é possível fazer uma

avaliação razoável da situação a partir dos

dados históricos sólidos da Petroconsultants. O

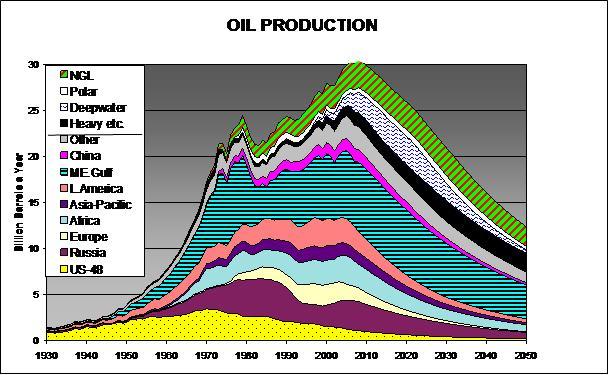

gráfico seguinte mostra a minha avaliação actual:

O PICO DO CONVENCIONAL FOI EM 2005

Resumidamente, o Petróleo Convencional Regular

(Regular Conventional Oil)

atingiu o pico em 2005. O défice foi compensado com petróleo

dispendioso, principalmente dos campos de águas profundas e das areias

betuminosas canadianas, o que provocou a subida dos preços. Esta

tendência foi captada pelos perspicazes negociantes que começaram

a comprar contratos no Mercado de Futuros, embora a indústria mantivesse

altos níveis de armazenamento, vendo-os valorizar-se sem qualquer custo

nem esforço. A subida dos preços também provocou uma

enchente de petrodólares no Médio Oriente onde a

produção de um barril continua a custar em média cerca de

10 dólares. O excedente, por sua vez, regressava parcialmente a

instituições financeiras ocidentais, contribuindo para a sua

instabilidade. A explosão dos preços atingiu níveis

extremos em meados de 2008, aproximando-se dos 150 dólares por barril, o

que obrigou os perspicazes negociantes a começar a vender

"short" no Mercado de Futuros e a indústria a começar a

esvaziar os seus tanques antes que perdessem valor. Os altos preços,

paralelamente, provocaram uma recessão económica que moderou a

procura levando a que os preços voltassem a descer para os níveis

de 2005 antes de subirem para os 75 dólares actuais.

É mais difícil avaliar os petróleos

Não-Convencionais, incluindo as areias betuminosas e os petróleos

pesados, o petróleo em águas profundas, o petróleo polar e

os Líquidos de Gás Natural, mas o gráfico acima sugere que

o pico de todas estas categorias ocorreu em 2008. Existe um debate aceso quanto

à data exacta do pico geral mas que não tem interesse porque o

que importa é a visão do longo declínio do outro lado do

pico.

Dado o papel central do petróleo na economia moderna, o pico da

produção promete ser um ponto de viragem de importância

histórica. Parece que os bancos têm andado a emprestar mais do que

tinham em depósito, confiantes em que o Crescimento Económico do

Amanhã seria paralelo com a Dívida de Hoje, sem se darem conta

que a expansão era alimentada por energia barata com base no

petróleo. Os governos estão agora a imprimir mais dinheiro de

acordo com os princípios keynesianos na esperança de repor a

prosperidade do passado, o que pode vir a ter um êxito fugaz. Mas se isso

acontecer, vai estimular a procura de petróleo que rapidamente

voltará a ultrapassar os limites da oferta, levando a outro choque de

preços e a uma depressão económica subsequente ainda pior.

Na verdade, actualmente 28 mil milhões de barris por ano satisfazem as

necessidades de 6,7 mil milhões de pessoas, mas em 2050 a oferta

terá caído para um nível que só poderá

satisfazer menos de metade deste número para o mesmo estilo de vida de

hoje.

Há muita coisa que se pode fazer para reduzir o desperdício e

aproveitar as energias renováveis. O carvão e a energia nuclear

também podem facilitar a transição embora também

estejam sujeitas ao esgotamento. Mas os desafios são enormes e é

evidente que os governos têm que se mexer urgentemente para se prepararem

para o que nos espera. Em paralelo existem também os desafios da

alteração do clima que em certo grau estão relacionados

com o abastecimento do petróleo.

Podemos estar a assistir a um certo despertar e os governos da OCDE podem estar

a começar à procura de um guarda-chuva ao abrigo do qual

introduzam novas políticas nacionais. Isto, por sua vez, pode permitir

que a AIE apareça com avaliações mais realistas quanto

à verdadeira situação. Os meios de

comunicação também têm um papel importante no

alertar das pessoas genericamente do que as espera. Isso realça o valor

do artigo que publicou e que merece todo o nosso apreço.

Atentamente,

C.J.Campbell

Colin Campbell

Ballydehob,

Co Cork,

Irlanda

aspotwo@eircom.net

Ver também

Key oil figures were distorted by US pressure, says whistleblower

O original encontra-se em

http://www.theoildrum.com/node/5970#more

. Tradução de Margarida Ferreira.

Este carta encontra-se em

http://resistir.info/

.

|