O BCE, a QE e a fuga à estagnação

O anúncio de Mário Draghi na reunião do conselho de

administração de 22/Janeiro do Banco Central Europeu (BCE) de que

este e os bancos centrais nacionais da zona Euro injectariam €1,1

milhão de milhões de crédito novo ao longo dos

próximos 18 meses nos bancos da área certamente teve um resultado

rápido. O Euro caiu numa queda de onze anos contra o US dólar.

O BCE finalmente aderiu ao Federal Reserve, ao Banco da Inglaterra e ao Banco

do Japão naquilo que é chamado sem rodeios como facilidade

quantitativa

(quantitative easing, QE).

Isto é, a compra directa pelos bancos centrais de títulos de

governos, corporações e imobiliários pagos por meio de

"impressão de dinheiro", ou mais precisamente criando

electronicamente reservas de dinheiro em bancos.

Até agora, o BCE evitara fazer esta QE e, ao invés, meramente

emprestava dinheiro ou crédito aos bancos por períodos de tempo

cada vez maiores (agora de até três anos) a taxas de juro

virtualmente de zero. O governo alemão e os da Europa do Norte

opunham-se à compra de títulos da Irlanda, Espanha, Portugal,

Itália e Grécia, os governos perdulários. Eles temiam que

tais compras permitissem a estes governos gastarem como quisessem e colocarem

em risco o contribuinte alemão em decorrência de quaisquer

incumprimentos sobre esta dívida.

Mas tamanha tem sido a estagnação da maior parte das economias da

zona Euro e a perspectiva crescente de deflação absoluta que os

alemães, holandeses e finlandeses foram persuadidos, a patear e a

gritar, a que o BCE deve arriscar e comprar títulos italianos e

espanhóis detidos por bancos, companhias de seguros, fundos de

pensões e hedge funds e esperam que isto ajude a por em movimento a

economia da zona Euro e evitar a deflação.

Como expliquei na minha mensagem anterior

(

https://thenextrecession.wordpress.com/2015/01/11/the-spectre-of-deflation/

)

e também agora num artigo para o

Weekly Worker

desta semana

(

weeklyworker.co.uk/worker/1042/the-spectre-of-deflation/

),

há o espectro da deflação a pairar sobre a Europa, o qual

poderia arrastar toda a região a uma depressão profunda e a uma

euro crise renovada. Assim, esta acção era necessária.

O pacote de Draghi é muito maior do que o esperado, injectando a cada

mês fundos equivalentes a 0,6% do PIB da zona Euro. Isto é muito

mais, em termos relativos, do que qualquer outro programa QE do Fed, do BdI ou

do BdJ.

Para os dubitativos São Tomés alemães houve uma folha de

parreira: que 80% do suposto risco das novas compras de dívidas

governamentais seria remetida a bancos centrais nacionais e não

partilhada pelo Eurosistema. Mas isso é uma ilusão: se qualquer

banco central nacional entrar em perturbação devido a perdas com

a compra dos títulos do seu próprio governo, o BCE teria de

salvá-los de qualquer forma.

Assim, a pergunta real é: será que esta enorme QE

levantará a economia da zona Euro da sua depressão quase

deflacionária? Bem, ela certamente está a conduzir Euro para

baixo. Isso ajudará exportadores da zona Euro a competirem nos mercados

mundiais contra os da Suíça, EUA e alguns produtores

asiáticos. Mas como a maior parte das exportações de cada

estado membro da União Monetária Europeia (UME) são

diferentes uns dos outros, um euro mais fraco não será suficiente

para fazer com que as coisas andem.

A menos que os salários reais (os quais têm estado a cair na maior

parte das economias da zona Euro) e o investimento em negócios (os quais

permanecem estagnados na maior parte das economia da zona Euro) comecem a

subir, não haverá escapatória à

estagnação e à depressão.

E a QE não fará isso, como expliquei com mais pormenor numa

mensagem anterior

(

thenextrecession.wordpress.com/2014/11/02/the-story-of-qe-and-the-recovery/

). Desde a utilização do QE a partir de 2010 por vários

bancos centrais, o crescimento global tem permanecido fraco e com

tendência baixa e a recuperação no emprego e no

investimento tem sido fraca apesar de uma enorme impressora electrónica

de dinheiro. O crescimento económico real não tem correspondido.

É a procura por crédito ou dinheiro que conduz a oferta

monetária, não a oferta a criar a procura. E a procura por moeda

tem sido fraca porque a actividade económica é fraca. Para

utilizar outro cliché: você pode levar um cavalo à

água, mas não pode fazê-lo beber. O "multiplicador da

moeda", o rácio do montante de moeda impresso pelo Fed em

relação ao montante de moeda a circular na economia caiu como uma

pedra.

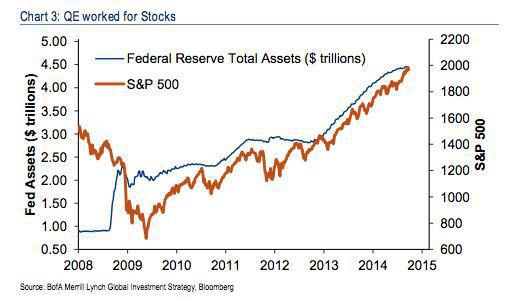

A QE não funcionou para elevar as taxas de crescimento económico

de volta aos níveis anteriores à crise. Assim, para onde tem ido

todo o dinheiro? Ele tem ido para dentro do sistema bancário para

escorar seus balanços e restaurar seus lucros. E isto engendrou uma

bolha maciça em activos financeiros; e os preços de

títulos do governo e corporativos e, acima de tudo, de

acções, tem-se elevado a alturas recorde.

Os únicos beneficiários têm sido os 1% de topo dos

detentores de riqueza que por toda a parte possuem o grosso dos activos

financeiros.

Quando a QE principiou, em 2010, economistas convencionais

(mainstream),

tanto monetaristas como o antigo presidente do Fed, Ben Bernanke, como os

keynesianos, como Paul Krugman, consideraram a QE como a principal arma

económica para por economias em movimento. Krugman argumentou mesmo que

o programa QE do Banco do Japão retiraria o Japão da sua

estagnação.

Quão errado podia estar? O objectivo do BoJ de uma taxa de

inflação de 2% permanece uma quimera cerca de quatro anos depois,

enquanto a economia real do Japão paira perto da recessão apesar

de um programa QE que representou uma ascensão nos haveres de

títulos do governo equivalente a 50% do PIB e em crescimento.

(

thenextrecession.wordpress.com/2014/10/13/japan-the-failure-of-abenomics/

). Haverá o mesmo resultado para o programa QE do BCE: o Euro pode cair,

como aconteceu com o yen depois de o BoJ iniciar o seu programa. Mas não

haverá recuperação significativa do crescimento

económico.

Os keynesianos continuam a insistir em ainda mais QE. Mas também

procuram mais acção orçamental, nomeadamente incorrendo em

défices orçamentais mais altos de modo a que os governos comecem

a gastar mais em infraestrutura, serviços governamentais e mesmo defesa.

Isto pode proporcionar algum apoio limitado ao crescimento. Mas tomadas de

empréstimos extra por parte do governo são anátema para os

estrategas do capital porque isso acabaria por resultar em taxas de juro mais

altos e possivelmente maior tributação mais adiante, e portanto

menor lucratividade num momento em que a lucratividade na maior parte das

economias ainda está abaixo do nível de antes da Grande

recessão (ver,

thenextrecession.wordpress.com/...

e o estudo conjunto de G. Carchedi e eu sobre a eficácia do gasto

orçamental de tipo keynesiano, The long roots of the present crisis).

Na verdade, longe de procurar um aumento da QE ou da despesa do governo, o Fed

dos EUA prepara-se para aumentar sua "política de taxa" no fim

deste ano. E o risco é de que se o Fed implementar um aumento das taxas

de juro em 2015, então o boom financeiro também entrará em

colapso e os lucros começarão a cair, aumentando o risco de um

novo declínio

(slump)

(ver,

thenextrecession.wordpress.com/2014/08/01/the-risk-of-another-1937/

).

Economistas convencionais começaram a reconhecer que as principais

economias capitalistas não estão a retornar ao normal, mas sim

trancadas em algo a que eles agora chamam "estagnação

secular", o tema principal da recente reunião anual da American

Economics Association. Como pode as economias escapar?

Um novo relatório da OCDE tenta apresentar algumas respostas (

escaping-the-stagnation-trap-policy-options-for-the-euro-area-and-japan-1

). A OCDE é absolutamente clara: "A economia global continua a

actuar a baixa velocidade e muitos países, particularmente na Europa,

parecem incapazes de ultrapassar o legado da crise. Com alto desemprego, alta

desigualdade e baixa confiança ainda a pesarem fortemente, é

imperioso implementar rapidamente reformas que promovam a procura e o emprego e

despertem o potencial de crescimento. O tempo para actuar é agora.

Há um risco crescente de estagnação persistente, em que a

fraca procura e o fraco crescimento do produto potencial reforçam-se

mutuamente num círculo vicioso".

Ainda mais sombriamente, o relatório chega a dizer: "Os motores da

economia mundial continuam a actuar só a meia velocidade. O crescimento

é baixo e desigual e algumas partes do mundo, tais como a área

Euro, estão em risco de cair dentro de uma armadilha de

estagnação persistente, um período extenso de baixa

actividade económica geral e baixo emprego apesar de estímulos

monetários extraordinários. Um círculo vicioso está

a desenvolver-se, com procura fraca a minar o crescimento potencial (ex.

através de uma deterioração do stock de capital,

desemprego estrutural e desigualdade mais alta) e fraco crescimento potencial

mais uma vez reduzindo a procura (ex. ao desencorajar investimento em

capacidade de expansão)".

Realmente nada podia ser pior, excepto um outro declínio global.

Então o que deve ser feito?

A OCDE apoia a política actual da QE e fala de gastos em investimento.

"Com o lançamento das "três setas" do Japão

em 2013, o recente lançamento da UE de um plano de investimento e o

esperado movimento da área Euro em direcção à

facilidade quantitativa, a probabilidade de escapar à armadilha da

estagnação está a aumentar". Mas não

será suficiente: "é necessária nova

acção para sustentar este momento de reforma positiva".

E o que podia ser isto? "Reformas estruturais são urgentemente

necessárias para remover obstáculos regulamentares ao

investimento, reduzir o fardo administrativo para os negócios e

facilitar reestruturações das empresas". Com efeito, a OCDE

quer ainda mais desregulamentação nas práticas de

negócios, completa "flexibilidade" nos mercados de trabalho e

mais livre comércio, particularmente em serviços: "reduzindo

barreiras regulamentares ... Novos desmantelamentos de barreiras de fronteiras

e para além de fronteiras aos movimentos internacionais de bens e

serviços servirão tanto à expansão da procura como

tornarão os mercados mais competitivos e dinâmicos". Por

outras palavras, a OCDE quer mais políticas "neoliberais" para

permitir às "forças de mercado" trabalharem. Com

efeito, ela quer "mercados livres" no trabalho para manter baixos os

custos do trabalho e livre movimento de capital internacionalmente para elevar

a lucratividade. Aparentemente, o problema é que não se

está a permitir o capitalismo de funcionar, não que ele

não funcione.

A QE nos últimos quatro anos não conseguiu que as principais

economias capitalistas avançassem; os gastos orçamentais

deficitários tão pouco funcionaram no Japão;

assim os estrategas do capital olham para a "terceira seta" do

enfraquecimento do trabalho e da extensão do "livre" movimento

do

capital como sendo a resposta. Mas o caminho mais provável de

saída é outro declínio que destrua valores de

capital e eleve a lucratividade média.

[*]

Economista, britânico.

O original encontra-se em

thenextrecession.wordpress.com/2015/01/23/the-ecb-qe-and-escaping-stagnation/

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|