O novo Plano A da Alemanha:

Amputar a Grécia e Portugal, cauterizar e imprimir dinheiro

por Yannis Varoufakis

Enquanto a Grécia ardia e o parlamento da República

Helénica hipocritamente aceitava as condições de mais

um plano de ajustamento fiscal cuja aplicação é

impossível, no distrito financeiro de

Frankfurt comentava-se acerca de um novo e excitante Plano A alemão.

[1]

Pela primeira vez desde há dois anos, desde o princípio da crise

do euro, os capitães das finanças da Alemanha eram vistos como

que a redescobrir uma nova jovialidade. O novo optimismo provém de um

Plano que tem como base um reconhecimento adiado há muito e duas

opções estratégicas:

A epifania retardada da Alemanha é que, sem um grande redesenho da

arquitectura euro, um número (>1) de estados membros da eurozona

estão irremediavelmente insolventes. Quanto às duas

opções estratégicas, a primeira é a

conclusão de Berlim de que os políticos alemães não

têm estômago, ou interesse, num redesenho estrutural do sistema

euro.

[2]

A segunda opção envolve uma aposta maciça na tentativa de

salvar a eurozona contraindo-a forçosamente e, ao mesmo tempo,

autorizando o BCE a imprimir milhões de milhões

(trillions)

de euros para cauterizar o que resta quando os estados destinados à

amputação forem cortados.

O pormenor ainda não "concluído" refere-se à

identidade dos países aos quais vai ser mostrada a porta de

saída. A opinião consensual em Frankfurt era de que a

Grécia e Portugal são certezas. Poucos exprimiram o ponto de

vista de que Portugal está demasiado próximo da Espanha para

poder cauterizar efectivamente enquanto outros estavam relutantes quanto

à opinião da maioria a sugerir que a Irlanda também possa

ser libertada. A minha impressão é que o pensamento actual

concorda quanto à Grécia e Portugal, com um ponto de

interrogação quanto à Irlanda.

Mas vamos ver um assunto de cada vez:

A epifania: É a insolvência, estúpido!

Admitindo que haja uma zona cinzenta a separar uma insolvência de um

problema de falta de liquidez, a negação da Europa desde

há dois anos de que a Grécia tem estado insolvente ficará

na história como o erro supremo (embora poderosamente motivado).

Não tinha de ser esse caminho. Se em Janeiro de 2010 houvesse sido

concedido à Grécia um alívio da dívida (da

espécie que é agora admitida como certa) e se a Europa se

houvesse centrado na desordem do seu sistema bancário (ao invés

de colocar todos os seus ovos no cesto da austeridade-mais-empréstimos),

as coisas poderiam ter sido muito diferentes. Mas não foi assim. Ao

invés disso, a Grécia foi forçada a sangrar 15% do PIB

enquanto assumia uma dívida adicional de 20% sobre os seus ombros

cansados. Isto selou o seu destino de uma vez por todas. Quanto às muito

debatidas reformas, o destino das mesmas também foi selado naquele

momento: nenhumas reformas podem ser efectuadas de modo significativo numa

economia social em implosão.

Recorde-se como, a princípio, a Alemanha estava a insistir em que

não haveria salvamento, nem reestruturação da

dívida, nem alívio da taxa de juro. Uma por uma estas vacas

sagradas foram sacrificadas. Então chegou a noção de

reduções da taxa de juro, de reestruturação da

dívida (eufemisticamente chamada PSI), mais empréstimos. Era

demasiado pouco, demasiado tarde. Quando esta sucessão de

"concessões" alemãs fracassou em deter o movimento

inexorável para a insolvência, poucos dias após a Cimeira

de Outubro de 2011 (onde o PSI mais recente e o salvamento Mk2 foram

acordados), a Alemanha deixou de negar que a Grécia podia ser obrigada a

sair do euro. Foi naquele ponto que a Alemanha começou igualmente a

apregoar que a Grécia é um caso especial. Hoje esta litania

também acabou: Portugal é silenciosamente colocado no mesmo cabaz

do "demasiado difícil". Talvez a Irlanda também, embora

isto seja um ponto em discussão: muitos dentro da elite alemã

insistem em que a Irlanda, embora também insolvente, pode ser mantida

dentro das fileiras como um prémio por ter "internalizado" a

"lógica" da austeridade mesmo antes de os poderes da Europa

serem impostos à Ilha Verde...

Com efeito, dois anos de remédios errados, venenosos, obrigaram os

países excedentários a um impasse. Ao invés de reavaliar

os remédios que causam a gangrena da eurozona, eles estão agora a

virar-se para o seu tratamento de última instância:

Amputação dos membros mais gravemente afectados, seguida da

cauterização administrada pelo BCE. A única questão

pendente, no que os preocupa, é quanto da eurozona amputar.

A cauterização e o trauma de Weimar

Meus interlocutores de Frankfurt, além de questionarem o realismo da

contenção após os eventos traumáticos que

certamente se seguiriam ao corte dos "membros gangrenados", admitiram

que a cauterização custaria milhões de milhões e

envolveria uma incessante impressão de dinheiro pelo BCE. Do seu ponto

de vista, o BCE teria de tentar: (a) manter a flutuar os bancos da

Itália, Espanha, França, Bélgica, Alemanha e Holanda, e

(b) suavizar para os países cortados o tortuoso caminho para o

esquecimento (pela manutenção de pelo menos alguns bancos

funcionais durante o tumulto que certamente se seguirá).

A parte notável deste novo consenso é mostrar que o medo da

Alemanha da inflação induzida pela impressão de dinheiro

se desvaneceu face à Crise do euro. Ou talvez que sempre tenha sido uma

miragem. Que o suposto trauma de Weimar nada tem realmente a ver com a oferta

monetária sair do controle, com efeito hiper-inflacionário, e

tudo a ver com uma inclinação para reter o máximo controle

sobre a política económica da eurozona. Pois se transpirar que

Berlim na verdade deu o sinal verde para o BCE imprimir milhões de

milhões como meio de cauteriza o tronco podado da eurozona, bem como

preservar num estado de animação suspensa países como a

Grécia e Portugal, é claro que a convicção

germânica de que uma injecção de dinheiro recém

impresso seria desastrosamente inflacionária nunca foi verdadeiramente

acreditada.

A chave para este novo Plano, e o optimismo que inspirou dentro da comunidade

financeira alemã, é duplo: Primeiro, mostra que a Alemanha

está certamente relutante em redesenhar a enviesada arquitectura da

eurozona, em vista da sua revelada preferência por, Deus proiba!,

inflação em relação à

instituição de um mecanismo de reciclagem do excedente mais uma

unificação do sistema bancário da eurozona. Em segundo

lugar, sugere que a Alemanha ainda não está pronta para descartar

a França.

Este segundo ponto é crucial. Minhas fontes alemãs reconheceram

que a França não está preparada para os estritos

padrões alemães como parceiro da união monetária.

Eles consideram que a França é um retardatário

crónico, uma economia orientada fundamentalmente para o défice,

um estado cuja ambição constantemente, e irritantemente,

ultrapassa o seu potencial. Mas sentem que há uma necessidade

política de dar à eurozona, isto é, ao eixo

franco-alemão, uma última oportunidade. A França,

portanto, ainda é tolerada. E à Espanha e à Itália

também será dada uma outra oportunidade, por cortesia das muitas

LTROs

[NT]

que eles tomam (isto é, montes de dinheiro impresso pelo BCE para

bancos ítalo-espanhóis).

Se conseguirem isso, esperam terem conseguido salvar o projecto político

europeu (o qual tentarão argumentar que está nos trilhos, com

promessas de que os países amputados são sempre bem vindos de

volta uma vez que tenham as suas casas em ordem) e impedir a queda

maciça nas exportações que seria inevitável se a

Alemanha afrouxasse a corda para todos os países excepto aqueles com

excedentes semelhantes.

Será que funciona? Três razões porque não

funcionará

Qualquer governo grego ou português ou irlandês que sirva os

interesses do seu povo se recusaria directamente a colaborar. A ideia de que

sair da eurozona é uma simples questão de desvalorizar

está completamente errada. Ela confunde a visão correcta de que a

Grécia, Portugal e Irlanda teriam estado melhor fora do euro com a

visão inteiramente diferente, e catastroficamente errada, de que sair

é a estratégia óptima. Neste sentido, nossos governos

não têm razão para concordar com a estratégia de

amputação da Alemanha. Mas por outro lado, o governo grego

não tem qualquer razão que seja para optar pelo acordo do

Salvamento Mk2 (e os grilhões que a ele vêm anexados) ao

invés de um simples incumprimento dentro da eurozona (o qual estive a

advogar, juntamente com Wolfgang Munchau). E contudo isso foi feito. Por que?

Porque os políticos da Periferia não têm nem o

estômago nem o interesse em desobedecer a ordens emitidas do Norte. Aqui

está uma matéria para historiadores e psicólogos. Por

agora, devemos tomar isso como facto certo, infelizmente. O que me leva

à triste conclusão de que, muito embora a Alemanha não

tenha qualquer meio para obrigar certos países a saírem da

eurozona, no momento em que primeiros-ministros gregos, portugueses ou

irlandeses receberem suas ordens de marcha começarão

imediatamente a andar para a saída da eurozona.

Mas será que isto funcionará para a Alemanha do modo que os

financeiros de Frankfurt agora esperam? Há pouca

dúvida de que a impressão maciça de dinheiro pelo BCE pode

criar circunstâncias que protegerão o traseiro da eurozona do

tumulto do sector bancário, a seguir a duas ou três

"saídas". Afinal de contas, os "mercados"

mantiveram-se firmes por 48 horas depois de o Lehman ter sido

"amputado". E então? Analogamente, o novo Plano A da Alemanha

está condenado. Há três razões para isso:

A primeira razão é que, no curto prazo, tal como no caso do

Lehman, os optimistas de Frankfurt estão a assumir que conhecem aquilo

que não é conhecível (assim como, antes de 2008, assumiam

que haviam criado o risco sem risco). As interconexões entre os bancos

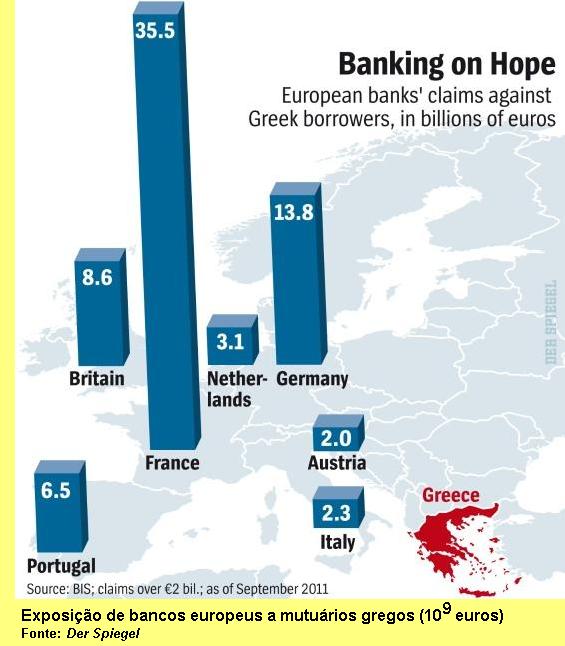

portugueses com os de Espanha, e dos bancos gregos com os da França e

Alemanha, são daquela espécie que só verá a luz do

dia quando forem atingidos por desastres. E quando eles aparecerem em pleno

Technicolor a sua visão será terrífica.

A primeira razão é que, no curto prazo, tal como no caso do

Lehman, os optimistas de Frankfurt estão a assumir que conhecem aquilo

que não é conhecível (assim como, antes de 2008, assumiam

que haviam criado o risco sem risco). As interconexões entre os bancos

portugueses com os de Espanha, e dos bancos gregos com os da França e

Alemanha, são daquela espécie que só verá a luz do

dia quando forem atingidos por desastres. E quando eles aparecerem em pleno

Technicolor a sua visão será terrífica.

A segunda razão é que a injecção maciça de

liquidez para dentro dos bancos italianos e espanhóis, sem mencionar os

franceses e alemães, operará como grandes doses de cortisona

injectadas num paciente canceroso. Elas causarão alívio

temporário mas, ao mesmo tempo, darão aos tumores subjacentes

tempo para crescerem e tornarem-se mais asquerosos, maiores e mais mortais. Em

suma, o sector bancário remanescente da eurozona tornar-se-á uma

versão monstruosa dos bancos zumbis do Japão da década de

1990, fermentando em massa a crise bancária seguinte e incorporando o

vírus da recessão por toda a parte, desde a Espanha à

Alemanha, desde a França à Itália.

A terceira razão é estrutural. As perturbações da

eurozona decorrem da falta de um sistema pan-europeu de supervisão dos

bancos, de administração da dívida pública e de

planeamento para o investimento agregado. Nenhum destes três elementos

constituintes da Crise será tratado se a Grécia, Portugal e

possivelmente a Irlanda forem amputados – mesmo que as feridas sejam

efectivamente cauterizadas. Isto significa que na Manhã Seguinte, a

Itália será a próxima Grécia e a Espanha

será o novo Portugal. Os desequilíbrios internos da eurozona,

após uma breve calmaria, começarão a levantar outra vez as

suas horríveis cabeças e, em conjunto com os bancos zumbis e o

ambiente recessivo, não se passará muito tempo antes que uma

outra rodada de amputações se torne "inevitável".

Epilogo

Despistada por longo tempo, agora a Alemanha tem um Plano. De acordo com este

Novo Plano, alguns países com défice serão amputados a fim

de dar ao eixo franco-alemão uma oportunidade final. O preço que

a Alemanha está disposta a pagar por isto é o descartar da sua

rejeição "psicológica" de impressão

hiper-enérgica de dinheiro pelo BCE. Assim cauterizadas, as feridas em

supuração da Grécia e de outros cessarão de

ameaçar a eurozona ou dar lugar a sugestões para um redesenho

fundamental da união monetária.

Quando este Plano sairá das sombras e será discutido em

público? Após o sr. Sarkozy, em quem a sra. Merkel investiu

muito, vencer a eleição presidencial francesa, foi a resposta que

me deram. Então, a Alemanha "subitamente" perceberá que

as condições impossíveis que o governo grego pretendeu

aceitar não foram cumpridas. E então a bola

começará a rolar. Tragicamente, ela manter-se-á a rolar

bem depois do ponto desejado por Berlim e Frankfurt. Mesmo se o contágio

for inicialmente travado pelo Super Mario, as causas mais profundas das actuais

perturbações da eurozona continuarão a actuar sem

empecilhos e, ainda que demasiado tarde, a Alemanha perceberá que as

amputações devem prosseguir até que tudo o que resta

anexado à sua economia sejam os países excedentários.

Então, tal como agora aceitou a inflação como o

preço a pagar pela execução deste Novo Plano A, a Alemanha

aceitará a necessidade da deflação profunda, seguindo-se a

perda de mercados de exportação, que virá como parte

integrante do próximo Plano: de descartar a França.

Por que não fazem como eu e Munchau sugerimos, em alternativa? Porque

eles preferem isto a recapitalizar seus bancos e porque no fundo do

coração sabem que sem uma SRM

[NT]

isto tudo é inútil. Eles esperam contra a esperança que a

Itália e Espanha... Eles podem mesmo estar desejosos de emitir Eurobonds

com eles mas não com os assemelhados à Grécia.

Na verdade, erram de vários modos. Primeiro, a

cauterização não funcionará. A gangrena irá

propagar-se. Segundo, mesmo que funcione, a Itália e Espanha finalmente

evocarão as novas Grécias do traseiro do euro. Terceiro, a LTRO

[NT]

está a preparar o euro para o Crash seguinte.

A LTRO recente, e a sua extensão vindoura, é o programa a

executar

(blueprint).

A Alemanha fez o que podia pela Grécia. Chegou o tempo de cortar perdas.

Identificar os países que ainda são potencialmente solventes e

actuar rapidamente. Como? Primeiro, aplainando o caminho dos

cronicamente insolventes para a volta às suas próprias divisas.

14/Fevereiro/2012

[1] Este artigo poderia ser intitulado "Carta de Frankfurt". Ao longo

dos últimos três dias estive em Frankfurt, a filmar para o Channel

4 um documentário sobre a Crise. O conteúdo do artigo reflecte

a impressão que tive em conversas com pessoas do establishment

financeiro.

[2] Um tal grande redesenho envolveria recapitalizações

bancárias e a unificação do sector bancário

europeu, pensamentos que enchem de horror a alma de banqueiros e financeiros

alemães. Políticos da Alemanha, em vista da esperada

reacção adversa, portanto não têm interesse em

redesenhar qualquer coisa...

[NT]

LTRO: Ionger-term refinancing operation, operação de

refinanciamento a longo prazo

SRM: supplier relationship management, administração do

relacionamento com o fornecedor

O original encontra-se em

yanisvaroufakis.eu/...

Este artigo encontra-se em

http://resistir.info/

.

|