Um passo para o precipício

– "O Euro é um cancro que corrói a Europa"

A zona Euro, sob o efeito conjugado das políticas de austeridade,

afunda-se na crise. Contudo, nunca os debates sobre a política

económica foram tão intensos. No entanto, eles se chocam com um

imaginário dos dirigentes políticos, tanto na Alemanha como na

França ou nos outros países, que permanece profundamente

estruturado pelo discurso da austeridade. As fontes deste último eram

tomadas até o presente como irrefutáveis. Mas um trabalho recente

permite mostrar que, por trás da aparência da seriedade

universitária, havia muito de ideologia.

A zona Euro, sob o efeito conjugado das políticas de austeridade,

afunda-se na crise. Contudo, nunca os debates sobre a política

económica foram tão intensos. No entanto, eles se chocam com um

imaginário dos dirigentes políticos, tanto na Alemanha como na

França ou nos outros países, que permanece profundamente

estruturado pelo discurso da austeridade. As fontes deste último eram

tomadas até o presente como irrefutáveis. Mas um trabalho recente

permite mostrar que, por trás da aparência da seriedade

universitária, havia muito de ideologia.

Recentemente o desemprego atingiu os 12% da população activa [em

França], mas com picos de mais de 25% na Espanha e na Grécia. A

actividade continua a regredir na Espanha, Itália e Portugal e,

doravante, é o consumo que começa a afundar em França,

anunciando, como fora previsto neste sítio

[1]

, uma nova deterioração da situação

económica a curto prazo.

Com efeito, como segundo país da zona

Euro, a França, pelo vigor do seu consumo, nestes últimos meses

havia evitado o pior para a zona Euro. Se o consumo francês continuar a

contrair-se ao ritmo verificado desde o mês de Janeiro, as

consequências serão importantes, tanto em França como nos

países vizinhos – e em primeiro lugar na Itália e Espanha.

Uma política que conduz a Europa a um impasse

Esta deterioração geral da situação

económica coloca abertamente o problema da austeridade adoptada pelo

conjunto dos países desde 2011, na sequência da Grécia que

a isso fora constrangida pela União Europeia, depois de Portugal e da

Espanha. Mas a vontade alemã de prosseguir na via desta política

é inegável e ela foi reafirmada

[2]

recentemente. Por que, então, uma tal teimosia? Há em primeiro

lugar interesses evidentes que levam a Alemanha a defender esta política

"de austeridade".

A zona euro proporciona à Alemanha cerca de 3 pontos de PIB por ano,

quer através do excedente comercial, que é realizado 60% em

detrimento dos seus parceiros da zona Euro quer através dos efeitos

induzidos pelas exportações. Pode-se perfeitamente compreender

que, nestas condições, a Alemanha queira manter a

existência da zona Euro. Ora, se Berlim quisesse que a zona euro

funcionasse como devia, ser-lhe-ia preciso aceitar a passagem a um federalismo

orçamental extenso e a uma União de transferências.

É uma evidência conhecida pelos economistas

[3]

, mas também bem além. No mês de Outubro de 2012, no quadro

do Clube Valdaï, o presidente Vladimir Putin havia sublinhado que

não se podia fazer funcionar uma união monetária em

países tão heterogéneos sem um poderoso federalismo

orçamental

[4]

. Mas, se a Alemanha devesse aceitar este federalismo, ela deveria em

consequência aceitar transferir uma parte importante da sua riqueza para

os seus parceiros. Apenas para a Espanha, Grécia, Itália e

Portugal, as transferências necessárias para repor o nível

destas economias em relação ao da Alemanha e da França

representariam entre 245 e 260 mil milhões de euros, ou seja, entre 8 e

10 pontos de PIB por ano e isto durante pelo menos dez anos

[5]

. Montantes deste nível, e não é impossível que

sejam ainda superiores

[6]

, são absolutamente exorbitantes. A Alemanha não tem os meios

para pagar semelhante soma sem por em perigo o seu modelo económico e

destruir seu sistema de reformas. Ela deseja portanto conservar as vantagens da

zona euro mas sem pagar o preço. Eis porque ela, na realidade, sempre

recusou a ideia de uma "União de transferências".

Além disso, o problema não é tanto o que a Alemanha

"quer" ou "não quer"; é o que ela pode

suportar que importa. E ela não pode suportar uma punção

de 8% a 10% da sua riqueza. Deixemos pois de pensar que "a Alemanha

pagará", velha cantilena da política francesa que data do

tratado de Versalhes em 1919, e encaremos a realidade de frente.

A Alemanha tem desde já reticências importantes sobre a

União bancária, que ela havia aceitado a contra-gosto no Outono

de 2012. Pela voz do seu ministro das Finanças, acaba de declarar que

considerava que seria preciso modificar os tratados existentes para que esta

União bancária pudesse ver a luz do dia

[7]

. Certamente é possível modificar os textos fundadores, mas todos

estão conscientes de que levará tempo. Dito de outra forma, a

Alemanha atrasa para 2015 e mais provavelmente 2016 a entrada em vigor da

União bancária que ela, além disso, reduziu amplamente o

perímetro. Pode-se considerar que os argumentos da Alemanha sobre a

"constitucionalidade" da União Bancária são

pretextos. Talvez seja o caso, mas a Sra. Merkel tem algumas boas razões

para querer assegurar a perfeita legalidade dos textos. A criação

recente do novo partido eurocéptico "Alternativa para a

Alemanha", um partido que as sondagens colocam actualmente nos 24% das

intenções de voto, constitui uma ameaça crível para

os equilíbrios políticos na Alemanha

[8]

.

Nestas condições, compreende-se bem que não haja outras

opções para a Alemanha senão defender uma política

de austeridade para a zona Euro, apesar das consequências

económicas e sociais absolutamente catastróficas que esta

política engendra. Daí a pretender que a Alemanha desejaria

"expulsar" os países do "Sul" da Europa, há

apenas um passo. Simplesmente, ela não pode pagar por eles. Deste ponto

de vista, atribuir à Sra. Merkel um chamado "programa secreto"

a respeito, acreditar que vai travar uma luta heróica para manter estes

países na zona Euro, é uma destas asneiradas magníficas de

que certos políticos têm o segredo.

Mas há também uma dimensão ideológica,

pretensamente "fundamentada" na teoria económica.

A fonte da política de austeridade

A cantilena de que o peso da dívida compromete o crescimento – e de

que só uma política de austeridade pode aliviar o peso desta

dívida – faz parte destas evidências aparentes que enchem a

"sabedoria das nações". Esta dita evidência havia

encontrado uma forma de justificação num texto publicado por dois

autores muito conhecido (um deles foi o Economista Chefe do FMI), Carmen

Reinhart e Kenneth Rogoff

[9]

. As conclusões deste texto, publicado a seguir, eram que acima de um

rácio Dívida/PIB superior a 90% o impacto da dívida sobre

o crescimento era muito negativo. A conclusão era portanto evidente:

seria preciso desendividar-se se se atingissem tais níveis. Esta foi a

lógica adoptada em França pelo governo de Jean-Marc Ayrault que

desde o segundo semestre de 2013 reforçou a austeridade

orçamental e fiscal. Diga-se de passagem, isto ia contra toda uma

série de estudos indicando que a austeridade tinha consequências

dramáticas sobre o crescimento. Isto foi registado neste sítio

[10]

. Mas os partidários da austeridade extrema podiam sempre afirmar que,

quaisquer que pudessem ser as consequências da austeridade, o imperativo

do desendividamento era uma verdadeira prioridade para reencontrar o

crescimento. Este é, muito precisamente, o discurso mantido por

François Hollande e Jean-Marc Ayrault.

Contudo, aquele documento continha erros importantes que foram revelados num

contra-estudo redigido por três economistas

[11]

, o que provocou uma certa comoção no pequeno mundo dos

economistas

[12]

. Em primeiro lugar, Reinhart e Rogoff excluíram arbitrariamente certos

anos na amostragem que constituíram e que se supõe cobrir o

período 1946-2009. Três países importantes são assim

excluídos para os anos imediatos ao pós-guerra, a

Austrália, o Canadá e a Nova Zelândia. Ora, nestes

três países encontra-se em simultâneo um rácio de

dívida elevado e uma taxa de crescimento elevada. A seguir, os dois

autores do estudo ponderam seus dados de maneira muito curiosa, o que leva,

também aí, a diminuir a influência sobre os cálculos

de países onde há uma dívida pública importante e

um crescimento forte. Finalmente, a replicação dos dados do

estudo original que foi feita pelos três economistas mostra que se

verificou um erro não desprezível numa das páginas Excel

utilizadas por Reinhart e Rogoff

[13]

. O resultado é que Herndon, Ash e Pollin descobrem que os países

com um rácio de dívida em relação ao PIB de 90% e

mais tiveram historicamente um crescimento de 2,2% e não de -0,1% como

afirmavam Reinhart e Rogoff

[14]

.

O erro relativo ao ficheiro Excel foi certamente o que provocou mais

comentários, mas trata-se na realidade de um erro menor. Em

contrapartida, a omissão de certos países em certos

períodos assim como as ponderações utilizadas são

indícios bem mais graves de que Reinhart e Rogoff "arranjaram"

os seus dados para obter resultados conforme à sua ideologia. Isto

lança uma dúvida bem mais profunda e sobre o método de

certos economistas e sobre a seriedade das pessoas que os seguem.

As consequências desastrosas das políticas de austeridade

Todos os países, uns a seguir aos outros, lançaram-se em

políticas suicidas de desvalorização interna,

políticas que as equivalentes às políticas de

deflação dos anos trinta que levaram Hitler ao poder. Assim

acontece na Espanha e na Grécia, onde o desemprego e a austeridade

devastam a sociedade

[15]

. Mas as consequências não se limitam a isso. De facto, a

política de austeridade está em vias de levantar os povos uns

contra os outros. O paradoxo aqui é total. A Europa, no sentido da

União Europeia, que apresenta habitualmente como um factor de paz no

continente, demonstra doravante ser um factor de agravamento dos conflitos e do

despertar dos velhos ódios.

Todos os países, uns a seguir aos outros, lançaram-se em

políticas suicidas de desvalorização interna,

políticas que as equivalentes às políticas de

deflação dos anos trinta que levaram Hitler ao poder. Assim

acontece na Espanha e na Grécia, onde o desemprego e a austeridade

devastam a sociedade

[15]

. Mas as consequências não se limitam a isso. De facto, a

política de austeridade está em vias de levantar os povos uns

contra os outros. O paradoxo aqui é total. A Europa, no sentido da

União Europeia, que apresenta habitualmente como um factor de paz no

continente, demonstra doravante ser um factor de agravamento dos conflitos e do

despertar dos velhos ódios.

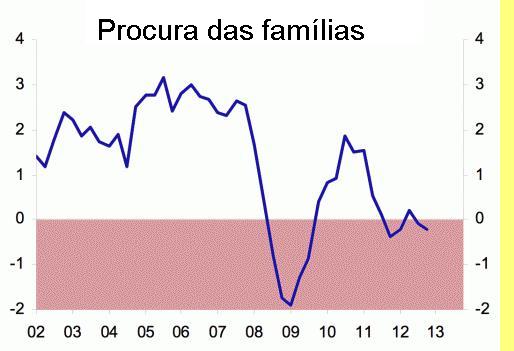

No caso da França, as consequências da austeridade são

claras. Se se quiser absolutamente reduzir o custo do trabalho para tentar

restaurar a competitividade da indústria sem desvalorizar, é

claro que será preciso baixar os salários e as

prestações sociais. Mas então será o consumo, que

já se reduz como vemos actualmente, que afundará. Inevitavelmente

veremos as consequências sobre o crescimento; hoje as estimativas mais

críveis indicam que para a economia francesa o ano 2013

traduzir-se-á na melhor das hipóteses numa

estagnação e mais provavelmente numa contracção de

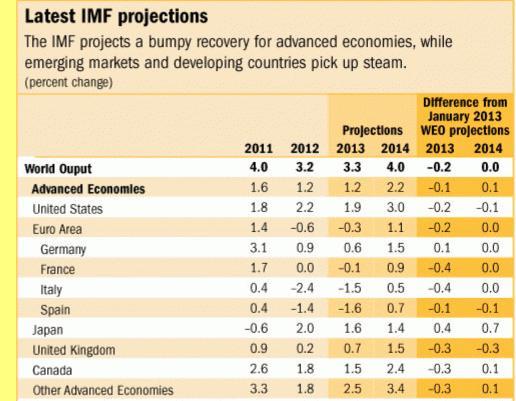

-0,4% do PIB. As últimas projecções do FMI mostram

igualmente que as perspectivas de crescimento para 2013 se reduzem fortemente.

Um afastamento de -0,4% do PIB entre as previsões feitas em Janeiro e

aquelas feitas em Abril é na realidade muito significativo da

trajectória na qual estamos empenhados.

O resultado será, naturalmente, uma alta importante do desemprego. Se

quisermos que nossos custos baixem em 20%, será preciso provavelmente

aumentar o desemprego pela metade, ou seja, chegar a mais de 15% da

população activa, ou 4,5 milhões de desempregados no

sentido da categoria "A" da DARES e 7,5 milhões para as

categorias A, B e C incluindo todas as categorias de desempregados. Além

disso, na zona euro, a Espanha e a Itália já fazem

concorrência à França pela deflação salarial.

Seria preciso portanto fazer melhor que Madrid e Roma, deixar atingir

não 15% mas 20% de desemprego. Qual o homem político que

assumirá a responsabilidade? Quais serão as consequências

políticas?

No momento, nossos dirigentes, e em particular em França, resignam-se. O

Presidente da República, François Holland, põe todas as

suas esperanças numa hipotética retomada americana para aliviar o

peso do fardo da austeridade. Entretanto ele já teve de admitir que esta

não ocorrerá no 2º semestre de 2013, como havia anunciado

anteriormente, e atrasou a sua previsão para o princípio de 2014.

Mas, tal como o horizonte que se afasta diante do andarilho, a retomada

americana não cessa de se atrasar. É uma ilusão acreditar

que a procura externa virá hoje nos salvar das perdas. O crescimento

americano é bem mais fraco do que o previsto e o FMI reduziu em baixa

suas previsões a respeito. Quando ao crescimento chinês, ele

enfraquece-se de mês em mês. Hollande espera que seremos salvos

pela cavalaria, mas a cavalaria não virá, ou então, como

nas trágicas jornadas de Junho de 1940 "demasiado pouco, demasiado

tarde".

No momento, nossos dirigentes, e em particular em França, resignam-se. O

Presidente da República, François Holland, põe todas as

suas esperanças numa hipotética retomada americana para aliviar o

peso do fardo da austeridade. Entretanto ele já teve de admitir que esta

não ocorrerá no 2º semestre de 2013, como havia anunciado

anteriormente, e atrasou a sua previsão para o princípio de 2014.

Mas, tal como o horizonte que se afasta diante do andarilho, a retomada

americana não cessa de se atrasar. É uma ilusão acreditar

que a procura externa virá hoje nos salvar das perdas. O crescimento

americano é bem mais fraco do que o previsto e o FMI reduziu em baixa

suas previsões a respeito. Quando ao crescimento chinês, ele

enfraquece-se de mês em mês. Hollande espera que seremos salvos

pela cavalaria, mas a cavalaria não virá, ou então, como

nas trágicas jornadas de Junho de 1940 "demasiado pouco, demasiado

tarde".

Mais do que nunca, a questão da sobrevivência da zona Euro

está colocada. As tendências para o seu estilhaçamento

amplificam-se. Vê-se que os problemas de países tão

diversos como a Grécia, a Espanha, Portugal e a Itália vão

convergir a curto prazo. É altamente provável que

experimentaremos uma crise violenta durante o Verão de 2013, o mais

tardar no começo do Outono. É tempo de saldar as contas. O Euro

não induziu o crescimento esperando aquando da sua

criação. Ele é hoje um cancro que corrói uma parte

da Europa. Se se quiser salvar a ideia europeia enquanto ainda é tempo,

é preciso rapidamente soar a dissolução da zona euro.

Notas

[1] J. Sapir, "Chômage: la marée noire qui nous menace",

billet publié sur le carnet Russeurope le 03/03/2013, URL:

http://russeurope.hypotheses.org/974

[2] AFP e Nouvel Observateur, " Merkel rejette toujours une politique de

relance ", 15 avril 2013,

tempsreel.nouvelobs.com/...

. Ver também:

www.huffingtonpost.fr/...

[3] Ver, por exemplo M. Aglietta,

Zone Euro: éclatement ou

fédération,

Michalon, Paris, 2012

[4] J. Sapir, "La diplomatie russe, entre Asie et Euro(pe)", nota

publicada no sítio Russeurope em 27/10/2012, URL:

http://russeurope.hypotheses.org/390

[5] J. Sapir, "Le coût du fédéralisme dans la zone

Euro", nota publicada no sítio Russeurope em 10/11/2012, URL:

http://russeurope.hypotheses.org/453

[6] P. Artus, " La solidarité avec les autres pays de la zone euro

est-elle incompatible avec la stratégie fondamentale de l'Allemagne :

rester compétitive au niveau mondial ? La réponse est oui ",

NATIXIS,

Flash-Économie,

n°508, 17 juillet 2012.

[7] Euractiv.fr, " Économie & finance Union bancaire: l'Allemagne

demande un nouveau traité ", 16 avril 2013, URL :

www.euractiv.fr/...

[8] I. Mouilleseaux, " Ce discret parti populiste allemand pourrait-il

avoir la peau de l'euro ? ", Atlantico.fr, 11 avril 2013, URL,

www.atlantico.fr/...

[9] C. M. Reinhart et K. S. Rogoff, " GROWTH IN A TIME OF DEBT ",

NBER WORKING PAPER SERIES, Working Paper 15639, janvier 2010 ,

http://www.nber.org/papers/w15639

[10] J. Sapir, "Le FMI et l'aveu de François Hollande sur la

croissance", nota publicada no sítio Russeurope em 20/02/2013, URL:

http://russeurope.hypotheses.org/895

[11] T. Herndon, M. Ash et R. Pollin, " Does high public debt consistently

stifle economic growth ? A critique of Reinhart et Rogoff ", Political

Economy Research Institute, 15 avril 2013, University of Massachusetts Amherst,

Boston.

[12] G. Vina e S. Kennedy, " Finance Chiefs Endorse Cuts as

Reinhart-Rogoff Challenged ", Bloomberg, 19 avril 2013, URL :

www.bloomberg.com/...

[13] J. Fox, " Reinhart, Rogoff, and How the Macroeconomic Sausage Is Made

", Harvard Business Reviex Blog, 17 avril 2013, URL :

http://blogs.hbr.org/fox/2013/04/reinhart-rogoff-and-how-the-ma.html

. Mike

Konczal, " Researchers Finally Replicated Reinhart-Rogoff, and There Are

Serious Problems ", Next New Deal, 16 avril 2013, URL :

www.nextnewdeal.net/...

[14] T. Herndon, M. Ash et R. Pollin, " Does high public debt consistently

stifle economic growth ? A critique of Reinhart et Rogoff ", po.cit..

[15]

www.metrofrance.com/...

20/Abril/2013

[*]

Autor de

Faut-il sortir de l'euro?

O original encontra-se em

http://russeurope.hypotheses.org/1158

Este artigo encontra-se em

http://resistir.info/

.

|