O declínio da UE e de Portugal no mundo actual

por Eugénio Rosa

[*]

O Fundo Monetário Internacional (FMI) publicou já em Abril deste

ano as "Perspectivas da Economia Mundial: Reequilibrar o

crescimento", onde apresenta previsões até 2015. Estas

previsões valem o que valem, o mesmo acontecendo com as da C.E., do

Banco de Portugal e do governo, mas apesar da sua relatividade elas mostram que

a UE e, com ela, também Portugal caminham para o rápido

declínio se a politica que tem sido seguida não for rapidamente

substituída. E não se pode dizer que o FMI não seja

"amigo" do governo de Sócrates; muito pelo contrário,

ele até avaliou positivamente o PEC:2010-2013 apresentado por este

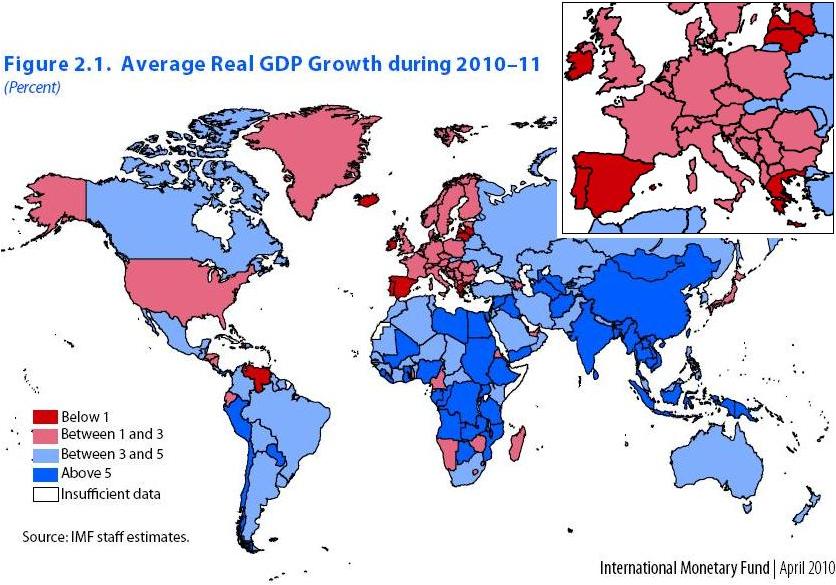

governo. O quadro seguinte contém as previsões do FMI.

No período 1992-2001, a taxa média anual de crescimento económico na Zona Euro foi de 2,1% e, em Portugal, de 2,9%, o que permitiu ao nosso País convergir para a União Europeia. A partir daquela data, com os Pactos de Estabilidade, centrados na redução rápida do défice orçamental, a quebra no crescimento económico foi visível, tanto na U.E. como em Portugal, sendo muito maior no nosso País. Entre 2002 e 2009, a média das taxas de crescimento na Zona do Euro baixou para 1%, e a de Portugal para apenas 0,4%. O declínio é evidente. E as previsões do FMI para o período 2010 -2015 revelam que esse declínio vai continuar. Segundo o FMI a média das taxas anuais de crescimento anuais no período 2010-2015 será apenas 1,4% na Zona do Euro e de somente 0,8% em Portugal, ou seja, menos de metade (57% da Zona Euro). Se compararmos as taxas de crescimento económico para o período 2010-2015 previstas pelo FMI para a Zona do Euro (1,4% ao ano) e para Portugal (0,8% ao ano), com as previstas pelo FMI para as "Economias Avançadas" (2,3%/ano) e para os EUA (2,7%/ano), conclui-se que os desequilíbrios mundiais vão-se acentuar. E isto porque as taxas de crescimento económico previstas para as "Economias avançadas" e para o EUA são o dobro das previstas para a Zona do Euro, e o triplo das previstas para Portugal. E isto já para não fazer comparações com as chamadas "Economias Emergentes", onde a China ocupa um lugar de destaque, com taxas anuais de crescimento económico entre os 9% e os 10%. É esclarecedor observar aqueles países que durante vários anos foram apresentados como modelos a seguir por Portugal - a Irlanda e a Finlândia - cuja média das taxas de crescimentos previstas para os anos 2010, 2011 e 2015 se situam entre 1% e 1,8%. Em resumo, a União Europeia está bem longe do objectivo enunciado na Agenda de Lisboa, o de ser o espaço económico mais competitivo e mais avançado a nível mundial no domínio do conhecimento, face ao seu declínio evidente e continuado. OS DESEQUILIBRIOS MUNDIAIS E NO INTERIOR DA UNIÃO EUROPEIA VÃO SE AGRAVAR O quadro seguinte, construído também com os dados divulgados pelo FMI, mostra que os desequilíbrios mundiais que levaram à crise actual vão continuar a agravarem-se, criando-se assim as condições para o aparecimento de novas crises com efeitos económicos e sociais destruidores como a actual. QUADRO II – Saldos das Balanças de Pagamentos Correntes em % do PIB

Uma das causas da crise actual foi a acumulação dos desequilíbrios mundiais, causada por uma globalização capitalista selvagem que liberalizou sem quaisquer regras o comercio mundial, o que está a determinar o declínio de economias como a da União Europeia e de Portugal, e o agravamento das desigualdades quer a nível mundial quer no interior de cada país. A politica seguida pelos países produtores de petróleo, pela Alemanha, e pela própria China, que têm acumulado elevados saldos positivos nas suas Balanças de Pagamentos Correntes e que, no lugar de os utilizarem para reduzir as desigualdades sociais internas e aumentar o nível de vida das suas populações, têm ou investido na compra de títulos da divida pública americana (só a China investiu cerca de 800.000 milhões de dólares, a maior parte deles depois certamente canalizados para a indústria de guerra americana ao mesmo tempo que tem adquirido grandes empresas nos países capitalistas), ou aplicado directamente em investimentos especulativos (muitos bancos alemães foram fortemente afectados pela crise do "subprime"), permitindo assim a canalização de meios financeiros gigantescos para a especulação financeira, criou as condições que levaram à crise actual com consequências catastróficas quer económicas quer sociais. E segundo as previsões do FMI aqueles desequilíbrios continuarão a agravar-se. Assim, no período 2010-2015, o saldo anual da Balança de Pagamentos Correntes da Alemanha será positivo e corresponderá a 4,9% do PIB; o da China será também positivo atingindo 6,9% do PIB, enquanto o dos EUA será negativo e corresponderá a -3,4% do PIB; o da Zona Euro será nulo (0%), e o de Portugal será negativo e atingirá em média, anualmente, o elevado valor de -9,4% do PIB. Se isso efectivamente acontecer, o declínio e as dificuldades de Portugal num quadro de crescimento anémico vão certamente aumentar ainda mais. A DIVIDA EXTERNA DE PORTUGAL VAI CONTINUAR A AUMENTAR A UM RITMO ELEVADO Entre 2006 e 2009 a Divida de Portugal ao estrangeiro aumentou de uma forma rápida como mostram os dados do Banco de Portugal constantes do quadro seguinte. QUADRO III – A variação da Divida de Portugal ao estrangeiro no período 2006-2009

No período 2006-2009, o PIB português a preços correntes aumentou apenas 5,2%, mas a Divida Liquida Externa cresceu 44,9% (11,7% do PIB e a Divida Bruta subiu 21,1% atingindo 298,1% do PIB. E esta divida enorme vai continuar a crescer a um ritmo elevado com mostra o quadro. QUADRO IV – Saldos da Balança de Pagamentos Correntes de Portugal a preços correntes

Utilizando as previsões do FMI do saldo da Balança de Pagamentos Correntes e do crescimento do PIB no período 2010-2015, estimamos que o saldo negativo acumulado na Balança de Pagamentos Correntes de Portugal some 98.416,5 milhões € o que corresponde a 56% da média dos valores do PIB no mesmo período, o que fará disparar a divida de Portugal ao estrangeiro. É URGENTE SUBSITUIR A OBSESSÃO DE REDUZIR O DÉFICE ORÇAMENTAL PARA MENOS DE 3%, POR UMA POLITICA QUE TENHA COMO OBJECTIVO O CRESCIMENTO ECONÓMICO SUPERIOR A 3% É urgente substituir a actual politica de estrangulamento e definhamento do crescimento económico por uma politica que tenha como objectivo principal o crescimento económico. No lugar de um PEC que pretende reduzir o défice orçamental para menos de 3%, a U.E. e Portugal precisam é de um Programa que tenha como objectivo principal alcançar uma taxa de crescimento económico superior a 3% O grande obstáculo a tal mudança é o bloqueio em que estão os dirigentes políticos e os economistas defensores do pensamento oficial com acesso privilegiado aos media, que são incapazes de definir uma estratégia de desenvolvimento para a U.E. e para Portugal, e limitam-se a papaguear a defesa de uma politica de consolidação orçamental em plena crise económica, o que está a conduzir a Europa e Portugal ao declínio. É uma fuga cega para a frente que só pode levar ao declínio e ao desastre. É chocante constatar que a U.E. não tem qualquer estratégia a não ser a consolidação orçamental. Não deixa de ser curioso que um país como o EUA, que conduziu o mundo à crise actual, fortemente endividado, com uma Balança Comercial altamente deficitária, e com um défice orçamental gigantesco, esteja neste momento mais interessado em recuperar o crescimento económico do que preocupado com a consolidação orçamental que tanto preocupa os governos da Europa e o pensamento económico dominante. Em Portugal, a politica dominada pela obsessão do défice tem sido ruinosa para a nossa economia já que tem determinado taxas de crescimento anémicas, em muitos anos até inferiores a 1%. Para além disso, esta politica está a ter graves consequências sociais. Segundo o FMI o desemprego oficial atingirá em Portugal 11% em 2010 e 10,3% em 2011, o que corresponde a 614,5 mil desempregados este ano. Mas a este numero oficial de desempregados há ainda a acrescentar os 140 mil desempregados que não constam das estatísticas oficiais ou por não terem procurado emprego no período em que foi feito o inquérito (aqueles a que o INE designa como "inactivos disponíveis") ou por fazerem pequenos biscates para sobreviverem (o chamado "subemprego visível"). Se somarmos também estes desempregados ao desemprego oficial, o numero total de desempregados em 2010 atingirá certamente os 750 mil, ou seja, uma taxa de desemprego superior a 13%, portanto valores que nunca foram atingidos em Portugal depois do 25 de Abril. Substituir a politica de redução do défice em plena crise económica por uma politica que tenha como objectivo o crescimento económico é um imperativo nacional. Adiar por mais tempo esse desiderato é condenar Portugal ao declínio e ao retrocesso económico e social. É difícil inverter esta politica mas é necessário e possível.

26/Abril/2010

Economista, www.eugeniorosa.com , edr2@netcabo.pt Este artigo encontra-se em http://resistir.info/ . |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||