Porque esta crise prosseguirá

Seja o que for que os europeus tentem para aliviar a crise, isso não

funcionará: nem um resgate abrangente da banca, nem um veículo de

uso específico

[1]

de €440 mil milhões a fim de proporcionar uma couraça

protectora e nem um pacote de austeridade após o outro. Os spreads dos

títulos e os índices dos credit default swaps continuam a

elevar-se e o mercado do dinheiro está novamente a congelar-se.

Isto nunca aconteceu antes para os políticos europeus, os quais no

passado foram capazes de escapar com um bocado menos de esforço.

Habitualmente uma declaração era suficiente para aplacar os

mercados.

O que está em andamento?

Para começar, não há ataque especulativo, ainda que uma

tal explicação possa ser conveniente. O que tem acontecido

é que os investidores globais perceberam uma verdade subjacente profunda

acerca da nossa crise de dívida soberana europeia – que no seu

cerne não é de todo uma crise de dívida soberana e sim

uma crise bancária altamente interconectada prestes a explodir.

Há uma dinâmica em acção que os dados

macroeconómicos não transmitem – e que a resposta

política à crise não trata.

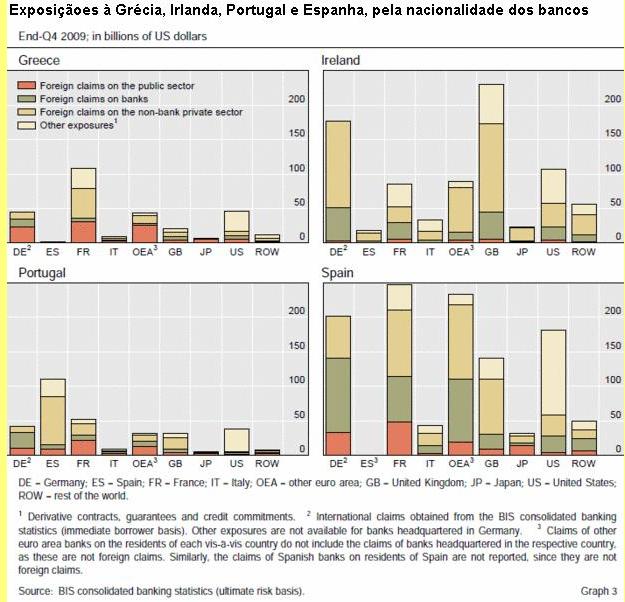

Estas inter-conexões são mesmo maiores do que havíamos

pensado anteriormente – mas isto não deveria surpreender dados os

desequilíbrios maciços na eurozona. Na sua última

Quarterly Review, o Bank for International Settlements publicou alguns

números chocantes. Os bancos alemães têm uma

exposição de US$200 mil milhões à Espanha, $175 mil

milhões à Irlanda e $50 mil milhões respectivamente

à Grécia e Portugal, o que faz uma exposição total

aos quatro países de quase $500 mil milhões, mais de 20% do PIB

alemão. Os bancos franceses têm uma exposição de

$250 mil milhões à Espanha, $80 mil milhões à

Irlanda, $100 mil milhões à Grécia e $50 mil

milhões a Portugal, também quase $500 mil milhões em

exposições, mas mais de 25% do PIB francês. As

exposições totais a bancos estrangeiros estão bem acima

dos $1100 mil milhões para a Espanha e $800 mil milhões para a

Irlanda. Se somar os quatro países em conjunto chega-se a mais do que $2

milhões de milhões.

Estas inter-conexões são mesmo maiores do que havíamos

pensado anteriormente – mas isto não deveria surpreender dados os

desequilíbrios maciços na eurozona. Na sua última

Quarterly Review, o Bank for International Settlements publicou alguns

números chocantes. Os bancos alemães têm uma

exposição de US$200 mil milhões à Espanha, $175 mil

milhões à Irlanda e $50 mil milhões respectivamente

à Grécia e Portugal, o que faz uma exposição total

aos quatro países de quase $500 mil milhões, mais de 20% do PIB

alemão. Os bancos franceses têm uma exposição de

$250 mil milhões à Espanha, $80 mil milhões à

Irlanda, $100 mil milhões à Grécia e $50 mil

milhões a Portugal, também quase $500 mil milhões em

exposições, mas mais de 25% do PIB francês. As

exposições totais a bancos estrangeiros estão bem acima

dos $1100 mil milhões para a Espanha e $800 mil milhões para a

Irlanda. Se somar os quatro países em conjunto chega-se a mais do que $2

milhões de milhões.

Não estou a dizer que haja 2 milhões de milhões de

dívidas podres. Não faço ideia de quão grande

será a proporção de dívida realmente podre. O

problema é que ninguém mais sabe, e isso inclui os bancos, os

quais estão agora a recusar-se a emprestar no mercado

inter-bancário.

[2]

Há um bocado de paralelos com a crise do subprime – incluindo a

escala, a inter-conectividade e as assimetrias de informação. Na

presença de tais factores, os investidores começam a entrar em

pânico. A razão porque estão a entrar em pânico

apesar das garantias dos bancos é que os mercados não confiam

mais no governo que emitiu a garantia. Os spreads aumentam, reforçando

portanto a crise. Um círculo vicioso já está a caminho.

O círculo vicioso agora submergiu a Espanha. O sector privado espanhol

agora está efectivamente cortado dos mercados globais de capital. O BCE

é agora o prestamista de primeiro e último recurso para os bancos

espanhóis. A fatia da Espanha na concessão de empréstimos

do BCE já é o dobro da sua fatia no BCE – e está a

aumentar. O BCE está desesperado para que o veículo de uso

específico (SPV) (1) seja estabelecido neste Verão. Mas se bem

que isto colocasse o BCE a salvo da enrascada, não resolveria o problema.

Eu esperaria que as primeiras compras de títulos pelo SPV disparariam um

ataque generalizado aos mercados de títulos do Sul da Europa, incluindo

provavelmente a França. Tendo ignorado completamente o risco de

incumprimento soberano, os mercados agora encaram tudo o que não seja

alemão como extremamente arriscado. Não importa o que

aconteça à eurozona, a Alemanha pode sempre ser contada como uma

aposta segura. Se a eurozona alguma vez tiver de dividir-se, há muito

menos certeza acerca de que lado da linha de ruptura da eurozona a

Itália e a França acabariam.

Mas porque não basta esta couraça protectora? A razão

é política. Até agora, todas estas garantias não

nos custaram um centavo. Não foram elevados impostos nem cortadas

despesas. Mas isto será diferente quando o SPV pagar dinheiro real. Ouvi

a sugestão de que ele poderia teoricamente comprar directamente

títulos bancários espanhóis. Isso faria sentido uma vez

que os bancos estão garantidos pelos seus governos em qualquer caso. Mas

quando isto acontece, a Alemanha e outros terão de contar para as suas

contribuições permanentes nos seus orçamentos nacionais.

Não se trata de perdas que se possam esconder fora do balanço

– embora eles provavelmente venham a tentar. No fim, fluirá

dinheiro – um bocado de dinheiro. Não estou seguro de que a

Alemanha tenha estômago para salvar todos – mesmo se tal

acção provavelmente fosse no interesse a longo prazo da Alemanha.

Não é difícil ver que haverá um ponto no qual os

alemães decidem não participar em quaisquer salvamentos futuros.

Uma vez que cada salvamento exige unanimidade, a Alemanha poderia bloquear

qualquer decisão. Ou se a pressão chegar ao extremo, a Alemanha,

juntamente com um pequeno número de outros países, poderia

unilateralmente retirar-se da eurozona.

O que pode transformar isto numa crise perigosa não o volume absoluto de

dívida, mas sim os fluxos financeiros intra-eurozona. Estes são

uma imagem invertida dos desequilíbrios económicos internos. O

maciço excedente em conta corrente da Alemanha é por

definição um excedente de poupanças internas em

relação ao investimento interno – e estas poupanças

são canalizadas para economias com grandes défices em conta

corrente, como Espanha, Portugal, Grécia e Irlanda.

A Alemanha agora está efectivamente a ser solicitada a salvar os seus

clientes. Isto exigiria união fiscal, a qual a Alemanha não

está preparada para considerar. A razão porque a crise

está outra vez a ficar pior é porque os investidores não

podem ver como esta conflagração possa ser resolvida.

17/Junho/2010

[1]

Special Purpose Vehicle

(SPV): Os veículos de uso específico

são conhecidos como "entidade de bancarrota remota" cujas

operações são limitadas à aquisição e

financiamento de activos específicos. O SPV é habitualmente uma

companhia subsidiária com uma estrutura de activo/passivo e um estatuto

legal que torna as suas obrigações seguros mesmo que a companhia

mãe vá à bancarrota.

[2] Ver:

"A primeira (embora pequena) decisão inteligente em três anos"

:

"A pedido da Espanha, a UE tomou ontem a primeira decisão concreta para

a resolução da crise desde o arranque da crise financeira em

Agosto de 2007 – com a decisão de publicar em Julho os testes de

stress dos 25 maiores bancos e estender os testes aos bancos mais pequenos".

(18/Junho/10)

[*]

Presidente do Eurointelligence e editor associado do

Financial Times.

O original encontra-se em

www.eurointelligence.com

Este artigo encontra-se em

http://resistir.info/

.

|