O fracasso dos 750 mil milhões de euros

No encerramento de uma reunião de emergência de ministros das

Finanças dos 27 membros da União Europeia (UE) que perdurou de

domingo até às primeiras horas da manhã de segunda-feira,

10 de Maio de 2010, os exaustos participantes saíram para anunciar um

impressionante pacote de US$1 milhão de milhões (€750 mil

milhões) para a estabilização financeira de estados

membros da UE com problemas de dívida soberana e para a União

Monetária Europeia (UME) restaurar a confiança do mercado no

euro, sua divisa comum para os 16 países da eurozona. Imediatamente

após a abertura do mercado de câmbios estrangeiros, várias

horas depois no mesmo dia, a notícia dramática levou o euro a

ascender contra o dólar e o yen, revertendo seu recente declínio

agudo em consequência da crise de dívida soberana da Grécia.

Infelizmente, o pacote de um milhão de milhões de dólares

parece ser um fracasso total. O alívio da pressão baixista sobre

o euro foi de vida curta, confirmando a apreensão contínua do

mercado acerca do pesado e em agravamento fardo de dívidas soberanas

enfrentado por todas as economias dos membros da UME e possivelmente mais

além por cima do Atlântico.

A crise no comércio

A eurozona compra cerca de 15% das exportações estado-unidenses.

Reflectindo a baixa económica global, a UE comprou US$221 mil

milhões dos EUA em 2009, abaixo dos US$244 mil milhões de 2007. O

défice comercial dos EUA com a UE caiu drasticamente de US$110 mil

milhões em 2007 para US$60,5 mil milhões em 2009. Uma queda

drástica do euro contra o dólar em 2010 acompanhada pela

austeridade fiscal nas economias da eurozona terá um efeito adverso para

a economia dos EUA ao tornar as exportações estado-unidenses mais

caras num mercado de procura em queda, ao passo que o investimento e o turismo

da eurozona será moderado. Isto pode reverter a recente tendência

baixista do défice comercial dos EUA com a UE.

A eurozona é agora o maior parceiro comercial da China, ultrapassando os

EUA. As importações europeias da China cresceram em cerca de 18%

ao ano nos cinco anos anteriores ao de 2009. Esta tendência

acelerar-se-á outra vez se o euro cair. Duas décadas

atrás, o comércio China-Europa era desprezível. Em 2008, a

UE importou €248 mil milhões de bens da China. A China agora

é a maior fonte da Europa de importações manufacturadas e

também o mercado de exportação em mais rápido

crescimento da Europa. A Europa exportou um valor de €78,4 mil

milhões de bens para a China em 2008, uma ascensão de 9% em

relação a 2007, crescendo 65% entre 2004 e 2008. A Europa incorre

num excedente no comércio de serviços com a China –

€5,7 mil milhões em 2008 (acima dos €3,9 mil milhões em

2007). Mas isto é cerca de 30 vezes menor que o seu défice

comercial em bens, o qual era de €169 mil milhões em 2008. O

comércio UE-China diminuiu em 2009 devido à baixa

económica global. As importações europeias da China foram

abaixo, ao passo que as exportações da UE para a China em grande

medida permaneceram estáveis. Pode-se esperar que esta tendência

se acelere quando a UE cuidar das suas crises de dívida soberana nos

estados membros com medidas de austeridade.

Uma baixa das economias da eurozona terá mais uma vez um impacto adverso

no sector exportador da China que já foi atingido pela severa

recessão nos EUA. Um euro em queda também apresentará

problemas para o banco central chinês quanto aos seus esforços

recentes para diversificar suas enormes reservas externas distanciando-se do

dólar.

A crise nas taxas de câmbio

O euro saltou para uma altura de US$1,3048 no dia em que foi anunciado o pacote

de estabilização da UE. Prematuramente, decisores

políticos europeus deram um suspiro de alívio por o seu pacote

"choque e pavor" ter ajudado a escorar a confiança do mercado

na divisa comum.

Contudo, na quinta-feira, 13 de Maio, dois dias comerciais depois, o euro havia

caído outra vez próximo da sua baixa de 14 meses em US$1,2586,

0,3% abaixo naquele dia, colocando-o a apenas um centavo de onde estivera pouco

antes de a expressão estabilização firme ter atingido o

mercado. Ele foi comerciado a US$1,1960 na sexta-feira, 4 de Junho, quase 11

centavos abaixo do nível de US$1,3048 comerciado imediatamente

após o pacote de estabilizado ter sido anunciado a 11 de Maio.

A crise no governo

O fracasso do pacote de estabilização de um milhão de

milhões de dólares é mais do que financeiro. Embora o

pacote de estabilização tenha ajudado a tranquilizar

preocupações sobre a perspectiva de uma onda de iminentes

incumprimentos de dívida soberana dentro dos 16 países da

eurozona, correctores de divisas estavam conscientes de que o problema

subjacente não fora resolvido, porque mesmo com um fundo de

estabilização gigantesco, não havia qualquer

indício sobre como os altamente endividados estados membros da eurozona

conseguiriam por as suas finanças públicas outra vez nos trilhos

avançando no cumprimento das exigências da UME sem disparar crises

políticas devido à oposição popular à

austeridade fiscal.

Uma grande preocupação era o problema do profundo

descontentamento popular com as iminentes medidas governamentais de austeridade

que seriam exigidas para rebaixar os excessivamente altos níveis de

dívida pública e défices fiscais crónicos. Em

particular, havia preocupações no mercado de que o

recém-instalado governo socialista na Grécia não seria

capaz de impor as medidas draconianas que fora forçado a aceitar a fim

de assegurar o anterior pacote de resgate de €110 mil milhões

programado para três anos. Isto foi devido ao medo de que a resultante

resistência política e inquietação social

derrubariam o actual governo socialista grego do primeiro-ministro George A.

Papandreu que fora eleito com uma plataforma de elevação da prosperidade

há apenas sete meses, em 6 de Outubro de 2009.

Os participantes do mercado têm conhecimento do facto de que esta crise

de dívida soberana não é um problema local isolado num

pequeno país, mas um vírus financeiro amplamente difundido na

eurozona que irrompeu primeiro na Grécia mas poderia detonar crises

explosivas em outras economias nacionais infestadas de modo semelhante por todo

o globo com sérias implicações económicas e

políticas. O governo de coligação conservadora da

Alemanha, liderado pela CDU (União Democrata Cristã) já

foi enfraquecido pois a CDU sofreu uma importante derrota em

eleição regional após o seu inepto manuseamento da crise

de dívida soberana da Grécia. E os eleitores alemães

aguardam que a Alemanha teria de enfrentar as suas próprias medidas

fiscais de austeridade como resultado. Não se espera que outros estados

membros da eurozona fiquem isentos de descontentamento popular semelhante

contra encarregados do governo nesta crise regional de dívida soberana.

Mesmo no Reino Unido que é membro da UE desde 1973 mas não

é estado membro da eurozona, ainda que efectue muito comércio com

esta, o Partido Trabalhista perdeu o controle do governo depois de uma

eleição geral não resultar numa maioria de vencedores.

Fracassando em formar uma nova coligação governamental com os

Democratas Liberais, o Partido Trabalhista teve de entregas as rédeas do

governo a uma coligação conservadora apoiada pelos Democratas

Liberais.

Por toda a parte na paisagem política mundial, a hostilidade do eleitor

em relação ao papel do centro-esquerda sobre penosas

questões de austeridade económica é desenfreado nas

democracias multipartidárias.

Uma onda de pânico na exigência da austeridade fiscal

A crise de dívida soberana na Grécia ateou uma onda de

pânico de exigências políticas radicais por disciplina

fiscal por toda a União Europeia por parte de uma

coligação perversa de ideólogos neoliberais de

finanças públicas e conservadores anti-governo. Proponentes de

disciplina fiscal argumentam que a UME e a sua divisa comum, o euro, não

seriam sustáveis sem a drástica reestruturação das

finanças públicas em todos os estados membros da eurozona

através de uma combinação de aumentos de impostos e

redução do défice através da austeridade fiscal.

Mas os credores, principalmente a banca transnacional, serão protegidos

de terem de aceitar "cortes" nos seus haveres de dívida

soberana.

Mas tais abordagens duras de austeridade fiscal implacável num momento

em que a recessão global de 2008 ainda espera em vão por uma

recuperação arriscam aumentar o perigo de uma recessão em

W

(double dip recession)

em 2011 num mercado em baixa secular. As vozes alarmistas destes

falcões do défice fiscal clamam por programas de austeridade

fiscal que são essencialmente punitivos para os trabalhadores da

eurozona enquanto continuam a tolerar a manipulação abusiva do

mercado financeiro que apenas beneficiará a elite financeira pois o

sofrimento económico é passado para o público geral.

Bancos credores contra assalariados

Os défices fiscais na eurozona estão a ser reduzidos cortando

salários do sector público, benefícios sociais e despesas

com subsídios de modo a que os credores na banca transnacional sejam

pagos em pleno enquanto fecham os olhos para a flagrante fuga e evasão

fiscal e por parte dos ricos com rendimentos não salariais que

contribuem para a perda de receitas dos governos e os défices fiscais. A

disparidade disfuncional de rendimento e polarização de riqueza

entre as massas assalariadas e a elite financeira com rendimentos do lucro e do

ganho de capital são as causas principais da super-capacidade na

economia. Nas últimas décadas, a resposta neoliberal para a

super-capacidade foi afastar-se da solução óbvia de elevar

salários, voltando-se ao invés disso para a

inundação da economia com enormes montanhas de dívidas do

consumidor e corporativos que finalmente resultaram num tsunami de

incumprimentos de tomadores de empréstimos o qual transformou-se numa

crise global do crédito. Mas repetir a mesma resposta para a crise

actual só levará a uma outra crise global mais adiante.

Enquanto os réus do colapso do crédito global de 2008 foram

salvos com o futuro dinheiro fiscal do público, a culpa pelas crises de

dívida soberana por todo o globo é atribuída a

assalariados inocentes por supostamente receberam salários elevados e

benefícios sociais excessivos que alegadamente ameaçam a

competitividade de economias num regime comercial globalizado concebido para

rebaixar salários por toda a parte.

As crises de dívida soberana não são causadas pelo Estado

Previdência

A pressa dos ricos e poderosos em combater os transtornos provocando pobreza entre

os trabalhadores vai contra a forte evidência de que a actual crise de

dívida soberana não é causada pelas elevadas despesas

sociais e sim por uma súbita queda na receita dos governo devido

à recessão económica provocada pelo fracasso do mercado de

crédito sob a contabilidade fraudulenta permitida nas finanças

estruturadas, pela qual a elite financeira é directamente e

exclusivamente responsável.

A pressa dos ricos e poderosos em combater os transtornos provocando pobreza entre

os trabalhadores vai contra a forte evidência de que a actual crise de

dívida soberana não é causada pelas elevadas despesas

sociais e sim por uma súbita queda na receita dos governo devido

à recessão económica provocada pelo fracasso do mercado de

crédito sob a contabilidade fraudulenta permitida nas finanças

estruturadas, pela qual a elite financeira é directamente e

exclusivamente responsável.

Através de tortuosos "veículos de uso

específico"

( "special purpose vehicles"),

cujo único uso específico é tratar o produto da

emissão de dívida como receita de vendas para remover o passivo

financeiro do balanço do governo a fim de apresentar um quadro

enganosamente robusto das finanças públicas,

são extraídos lucros fantasmas da economia geral para os bolsos de financeiros

infestados de cobiça enquanto empurram a economia real para o

desequilíbrio, resultando em altas dívidas públicas reais

que o inadequado rendimento agregado do trabalhador possivelmente não

pode sustentar. Como proporção do PIB, os salários e

benefícios têm estado a cair nas últimas décadas ao

passo que a dívida pública tem estado a ascender.

Instituições financeiras transnacionais rotineiramente geram

lucros maiores do que a receita governamental de pequenas economias.

Apesar da distorção propagandística, o problema da

dívida soberana não foi causado pelo alto custo de um estado

previdência; ele foi causado pelos mercados financeiros desregulamentados

que permitiram aos governos tomarem emprestadas enormes somas contra receita

futura de empresas do sector público sem mostrar os passivos nos

balanços do governo. A estrutura financeira estava a proporcionar a

participação de governo com cash inicial enquanto ocultava as

dívidas soberanas que tinham de ser reembolsadas no futuro. Mas o grosso

do dinheiro tomado emprestado foi para os bolsos de negociadores da

privatização do sector público ao passo que as

dívidas foram deixadas com a sociedade como um todo. Grande montante da

riqueza nacional é assim transferido da economia local para

especuladores internacionais através da manipulação

legalizada tornada possível pela globalização

desregulamentada do mercado financeiro. É uma nova forma de imperialismo

financeiro sintético contra economias fracas através de um

esquema de vendas a descoberto

(

naked shorts

)

contra as divisas e situação líquida de países

vulneráveis.

A austeridade fiscal porá em perigo da UE

Além disso, tais soluções de austeridade fiscal punitiva

tornarão a UE insustentável como superestrutura política

devido à violenta oposição popular nas

nações que a constituem. A síntese centrista do Terceiro

Caminho, de capitalismo de livre mercado com o estado previdência

social-democrata, criou as condições que permitiram as actuais

crises de dívida soberana. O fundamentalismo de mercado foi exposto

pelos infelizes mas previsíveis acontecimentos que ajudou a criar como

um fracasso exorbitante e espectacular. E o custo exorbitante deste fracasso

espectacular do fundamentalismo de mercado será colocado sobre as costas

dos pobres trabalhadores inocentes.

Há fortes sinais de que eleitores em países com sistemas

políticos democráticos multipartidários foram submetidos

à lavagem cerebral para acreditarem que o capitalismo de livre mercado

com intervenção governamental mínima é o

único caminho para a prosperidade. Os eleitores têm sido

condicionados inconscientemente a comprarem uma ideologia anti-governo que

contradiz diametralmente as outras exigências do público por

generosas redes de segurança de previdência social e

económica que só o governo pode proporcionar.

Quando os crédulos fracos são convencidos pelo fortes tortuosos

da sociedade que o governo é o problema, não a

solução, os fracos são inadvertidamente capturados num

clima político que permite a destruição do seu

único protector institucional, uma vez que a função

existencial do governo, sem importar a cor política e económica,

é proteger os fracos dos fortes.

A não interferência do governo através da

desregulamentação e privatização do sector

público leva à lei da selva em mercados livres sob os quais a

função económica dos financeiramente fracos é

servir como fornecedor de alimentos aos financeiramente fortes. Historicamente,

governos evoluem em civilização de modo a que as massas fracas

possam colectivamente resistir à opressão da elite forte. Esta

é a razão porque os fortes na sociedade atacam sempre governos

populares.

O preço de salvar o euro pode ser a dissolução da UE

Assim, a tentativa de salvar o euro de entrar em colapso quanto ao valor

cambial sob o peso das dívidas soberanas agregadas dos estados membros

da eurozona através de austeridade fiscal coordenada em todos os estados

membros de diferentes heranças e condições

socioeconómicas incorrerá no preço da divergência

política dos estados membros da União Europeia. Governos de

estados membros são estraçalhados e arrancados da união

pelas forças centrífugas geradas por políticas internas

separadas e dirigentes. O sentimento popular contra a austeridade fiscal para o

bem da preservação da União Europeia está

propagar-se como um incêndio descontrolado nesta crise de dívida

soberana da União Europeia.

Mas um enfraquecimento da convergência em direcção à

plena integração dos estados-nação europeus

prolongará a vulnerabilidade estrutural do euro como divisa comum sem

uma estrutura política unificada e o condenará a permanecer uma

divisa multi-estado com alto risco político. Esta

contradição interna é o calcanhar de Aquiles do euro, o

qual é o dinheiro de curso legal de uma união monetária

sem uma união política.

Atmosfera política tempestuosa para governantes

Uma atmosfera política tempestuosa recentemente sovou líderes

governamentais centristas em vários países ao tornar cada um

deles separadamente responsável pelas medidas de austeridade que agora

são forçados a implementar para retirarem as suas diferentes

economias da dívida insustentável.

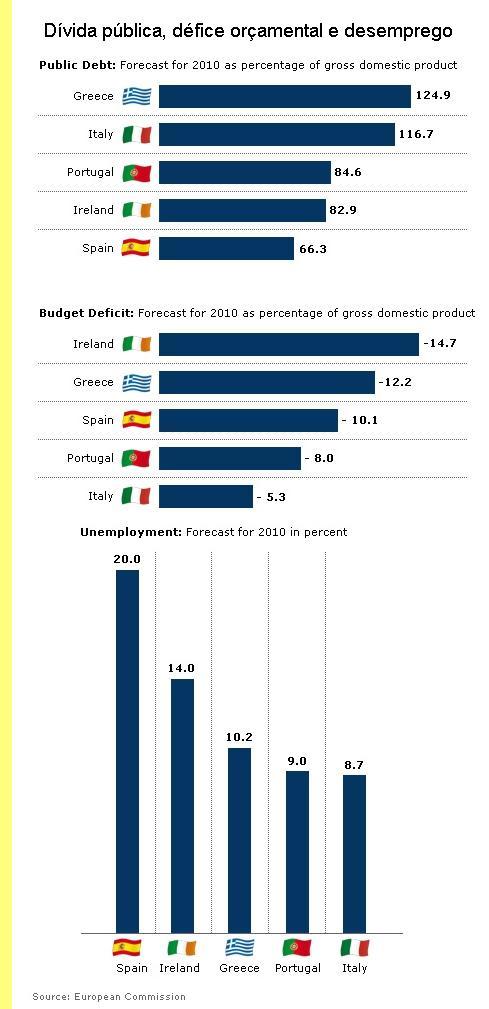

A fim de cumprir o prazo final de 2013 de cumprimento do critério de

euro convergência do UME tal como redigido no Pacto de Estabilidade e

Crescimento (PEC), no fim do ano fiscal anterior, o rácio do

défice fiscal anual do governo em relação ao PIB

não deve exceder 3% e o rácio da despesa bruta do governo em

relação ao PIB não deve exceder 60%. Isto significa que os

governos da eurozona precisam cortar seus défices orçamentais

individuais para somarem um total de €400 mil milhões. Esta soma

enorme será retirada primariamente dos bolsos de empregados de

serviços públicos, dos pensionistas, dos desempregados e dos

indigentes na UE durante as próximas décadas.

A Grécia em 11 de Maio de 2010 foi forçada a adoptar um plano de

austeridade para reduzir o seu défice orçamental em €30 mil

milhões ao longo dos próximos três anos através de

cortes em salários, benefícios, subsídios e

pensões, cortes de programas sociais e um aumento no IVA.

A Espanha em 26 de Maio anunciou cortes de €80 mil milhões no seu

orçamento fiscal, irradiação de 13 mil empregos em

serviços públicos, redução de salários de

empregados do estado em 5% e congelamento de pensões. A concessão

de €2.500 para pais de um recém-nascido a fim de reverter

tendências de declínio populacional será suspensa.

Portugal impôs um congelamento na contratação e nos

salários nos sectores públicos e aprovou um aumento do IVA a fim

de cortar €20 mil milhões do seu défice orçamental.

O governo italiano lançou medidas que resultarão em cortes de

€24 mil milhões em 2012. Elas incluem uma redução em

empregos do serviço civil, cortes salários,

elevação da idade de reforma e cortes no sistema de cuidados de

saúde.

A França planeia reduzir o seu défice orçamental de 8%

para 3% do PIB em 2013. Isto será alcançado pelo prolongamento da

idade de reforma de empregados públicos; cortes em benefícios

habitacionais, compensação de emprego e financiamento de museus;

bem como um corte de 10% em custos administrativos.

O governo alemão decidirá sobre medidas concretas de austeridade

em 6 e 7 de Junho. O chamado "travão à dívida",

ancorado na constituição da Alemanha Federal, impõe uma

redução em nova dívida de €60 mil milhões em

2016. Dentre as muitas medidas sob discussão estão cortes em

programas sociais, tais como família, infância, benefícios

da previdência e de invalidez, anuidades e pensões. O governo

alemão planeia poupar cerca de €80 mil milhões entre 2011 e

2014 com medidas que incluem uma redução €30 mil

milhões em despesas de previdência e um corte de 15 mil pessoas em

folhas de pagamento no sector público. Ele espera realizar €5,5 mil

milhões de euros através de cortes de subsídios e pode

reduzir as forças armadas em 40 mil homens.

O adiamento da idade de reforma é contraproducente

A Comissão da UE sugere que a idade de reforma na Europa deveria

continuar a elevar-se com firmeza. Isto é para assegurar que no futuro

não mais do que um terço da vida adulta de uma pessoa possa ser

gasta na reforma. No logo prazo, isto significaria que a elevação

da idade de pensão para os 70 anos. Isto aumentará a

pressão sobre os novos jovens a entrarem no mercado de trabalho durante

as próximas duas décadas pois menos posições

ficarão vagas pela reforma dos actualmente empregados.

O novo governador conservador britânico, de centro-direita, anunciou

cortes orçamentais imediatos de £7,2 mil milhões [€8,17

mil milhões], incluindo um congelamento de contratações no

serviço civil. O novo primeiro-ministro, David Cameron, disse que o

défice orçamental britânico será cortado ao logo dos

próximos quatro anos em mais de £100 mil milhões

[€113,51 mil milhões]. Isto incluirá o corte de 300 mil

postos de trabalho no serviço público e um congelamento de

pagamentos no sector público.

Para milhões de trabalhadores e jovens licenciados, as medidas

recém-adoptadas significam desemprego e níveis de pobreza. Em

particular, a pobreza de idosos será outra vez um fenómeno de

massa na Europa. Nada permanecerá do estado previdência do

pós-guerra. Um estudo do think tank Carnegie Endowment for International

Peace nos EUA conclui que "os estados previdência estabelecidos

através da Europa desde a década de 1940 com o objectivo de

suprimir a inquietação popular e amainar tensões que

pudessem levar a outra guerra continental" são

"incomportáveis". O que foi deixado por dizer no estudo foi

que isto seria incomportável somente se fosse permitida continuar a

disparidade de rendimento e polarização de riqueza. Numa economia

com super-capacidade, o povo arcar com o que produz se o sistema não

privar a maioria do seu direito à riqueza que ela cria entregá-la

a uma minoria que a controla. A revolução teria de vir pela

política ou virá pela violência.

Crise de má distribuição do rendimento e da riqueza

Num regime de moeda fiduciária, é da responsabilidade do banco

central assegurar uma oferta adequada de moeda. As deficiências de

orçamento fiscal que estão a ser utilizadas para justificar o

desmantelamento do estado previdência são o resultado da

sistemática má distribuição do rendimento e da

riqueza desde aqueles na base da sociedade que fazem o trabalho até

aqueles no topo que fazem a manipulação.

Durante um quarto de século desde o fim da década de 1970, tanto

governos de direita como de centro-esquerda reduziram impostos sobre o

rendimento e a propriedade para os ricos, deprimiram salários

através do desemprego estrutural como ferramenta para combater a

inflação e abdicaram da responsabilidade do governo na

manutenção da justiça económica.

O conceito de salário digno é encarado como utópico pela

nova coligação. Os salários são ajustados pela sua

utilidade marginal para o retorno sobre o capital em mercados não

regulamentados e não pela lei económica da

administração da procura numa economia moderna de ciclos de

negócio com super-capacidade, na qual a fase recessiva tornou-se

praticamente contínua. O descontentamento popular é calado com

aumentos insustentáveis da dívida pública. Estas

são as causas principais da crise de dívida soberana, não

o super-consumo por parte dos pobres trabalhadores.

A crise de dívida pública provocada pelos salvamentos

bancários

A dívida pública foi impulsionada drasticamente nos

últimos dois anos pelos milhões de milhões que governos

operados por decisores políticos favoráveis ao livre mercado

bombearam para dentro de bancos aflitos a fim de impedir o colapso da

especulação em mercados desregulamentados. Números

recentes do Bundesbank alemão mostravam que em 2008 e 2009 cerca de 53%

da nova dívida pública da Alemanha foi utilizada para resgatar

instituições financeiras aflitas. A nova dívida

pública total ascendeu em €183 mil milhões naqueles dois

anos; os custos envolvidos no apoio a instituições financeiras

aflitas montaram a €98 mil milhões.

Líderes sindicais como paus-mandados do neoliberalismo

Para pressionar por medidas de austeridade contra os trabalhadores pobres, a

elite financeira dominante convocou os sociais-democratas e sindicalistas como

seus paus-mandados. Nos países PIIGS (Portugal, Itália, Irlanda,

Grécia e Espanha), governos social-democratas impõem as medidas

de austeridade, ou, como na Grã-Bretanha, França e Alemanha, os

sociais-democratas desacreditaram-se a si próprios pelas suas medidas

anteriores de cortes de custos de que agora os partidos da direita colhem o

benefício político. Em todos os casos, os sociais-democratas

não deixam dúvida de que apoiam os cortes, dizendo ao povo

trabalhador que "não há alternativa".

Líderes sindicais têm estado desejosos de subscrever o

desacreditado "TINA" (There Is No Alternative), vudu económico

de Reagan e Thatcher, em cooperação com governos controlados

pelas corporações para travar a guerra financeiro ao trabalho. As

manifestações e greves organizadas pelo trabalho contra medidas

de austeridade têm sido suprimidas pela polícia armada, com a

violência e mortes exploradas como razões para que cessem os

protestos do trabalho.

Mas o trabalho tem uma obrigação moral e funcional de

forçar mudanças estruturais neste sistema económico

disfuncional, ao invés de continuar a permanecer uma vítima

passiva na nova era da maciça servidão anti-trabalho. Enquanto

isso, um movimento populista conservador que se chama a si próprio TEA

(Tax Enough Already, Já chega de impostos) Party está a ganhar

apoio popular que pode facilmente ser transformado numa força

política fascista. O que é deixado por dizer na retórica

do TEA Party, além do protesto sobre a elevação de

impostos, é protestar na perspectiva de que o dinheiro do fisco deveria

ser gasto com os pobres, ao invés do salvamento da errática elite

financeira. Até que o trabalho tome as rédeas da reforma, o

pacote de estabilização de um milhão de milhões de

dólares da UE acabará no fracasso.

07/Junho/2010

Este é o 10º artigo da série "Perspectiva

económica pós-crise global" publicada no

Asia Times

e transcrita no sítio web do autor. Os demais artigos são:

Part I:

Crisis of Wealth Destruction

Part II:

Two Different Banking Crises - 1929 and 2007

Part III:

The Fed's No-Exit Strategy

Part IV:

The Fed's Extraordinary Section 13(3) Programs

Part V:

Public Debt, Fiscal Deficit and Sovereign Insolvency

Part VI:

Public Debt and Other Issues

Part VII:

Global Sovereign Debt Crisis

Part VIII:

Greek Tragedy

Part IX:

Effect of the Greek Crisis on German Domestic Politics

Part X:

The Trillion Dollar Failure

Part XI: Comparing Eurozone Membership to Dollarization of Argentina (a

publicar)

[*]

Presidente de um grupo de investimento privado com sede em Nova York.

O original encontra-se no

Asia Times

e em

http://henryckliu.com/page230.html

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|