Fase IV da crise sistémica:

Começa a sequência da insolvência global

Em 2007, o LEAP/E2020 anunciara que os bancos americanos e o consumidor

americano estavam ambos insolventes. Há mais de um ano, a nossa

equipe estimara em US$10 milhões de milhões (10

12

) o montante de "activos fantasmas" que ia desaparecer devido

à crise. Estes dois anúncios estavam em completa

oposição às análises que dominavam então; a

sequência dos acontecimentos mostrou no entanto que eram perfeitamente

justificadas. Em função da mesma lógica de

antecipação, o LEAP/E2020 estima hoje que o mundo entrou numa

nova sequência da fase IV da crise sistémica mundial (a fase dita

de "decantação"), ou seja, a sequência da

insolvência

global.

As graves consequências desta insolvência global são

antecipadas neste GEAB Nº 31. Este comunicado, com base no mesmo,

apresenta um extracto que permite verificar o que está em causa nesta

nova sequência da crise. Neste contexto, o GEAB Nº 31 apresenta os

29 "altos e baixos" do ano 2009 segundo a equipe do LEAP/E2020:

quinze tendências em alta e catorze em baixa que constituem ferramentas

de ajuda à análise e decisão para aqueles a quem o ano a

decorrer inquieta ou intriga.

As graves consequências desta insolvência global são

antecipadas neste GEAB Nº 31. Este comunicado, com base no mesmo,

apresenta um extracto que permite verificar o que está em causa nesta

nova sequência da crise. Neste contexto, o GEAB Nº 31 apresenta os

29 "altos e baixos" do ano 2009 segundo a equipe do LEAP/E2020:

quinze tendências em alta e catorze em baixa que constituem ferramentas

de ajuda à análise e decisão para aqueles a quem o ano a

decorrer inquieta ou intriga.

Ao contrário do que os dirigentes mundiais, à imagem dos seus

banqueiros centrais, parecem pensar, o problema de liquidez, que eles tentam

resolver por baixas históricas das taxas de juros e uma

criação monetária ilimitada, não é uma causa

mas uma consequência da crise actual. É sim um problema de

solvência que cria os "buracos negros" nos quais desaparecem as

liquidezes, quer se chamem balanços dos bancos

[1]

, endividamentos das

famílias

[2]

, falências de empresas ou défices

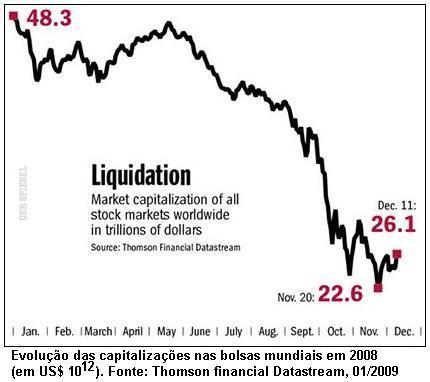

públicos. Com uma estimativa conservadora dos "activos

fantasmas" mundiais elevada doravante a mais de US$30 milhões de

milhões

[3]

, a nossa equipe considera que doravante o mundo enfrenta uma

insolvência generalizada que evidentemente atinge em primeiro lugar os

países e as organizações (públicas ou privadas)

super-endividadas e/ou muito dependentes dos serviços financeiros.

Como distinguir uma crise de solvência de uma crise de liquidez

Esta distinção entre crise de liquidez e crise de solvência

pode parecer muito técnicas e no fim pouco determinante para a

evolução da crise em curso. Contudo, ela nada tem de querela

académica uma vez que, conforme o caso, a acção actual dos

governos e dos bancos centrais será útil ou pelo contrário

totalmente inútil, até mesmo perigosa.

Um exemplo simples permite captar bem o que está em jogo. Se tiver um

problema transitório de tesouraria e o seu banco ou a sua família

aceitar emprestar-lhe os fundos necessários a fim de atravessar este

período difícil, este esforço é benéfico

para toda a gente. Com efeito, o senhor continua a actividade em curso, pode

pagar os seus empregados ou a si mesmo, o seu banco ou a sua família

é reembolsado (com um juro sem dúvida no que se refere ao banco)

e a economia em geral foi beneficiada com uma contribuição

positiva. Em contrapartida, se o seu problema não for de tesouraria mas

sim devido ao facto de que a sua actividade não é rentável

e não pode vir a ser nas condições económicas do

momento, então o esforço do vosso banco ou da vossa

família torna-se tanto mais perigoso para toda a gente envolvida. Com

efeito, segundo toda a probabilidade, o seu primeiro pedido de fundos

será seguido por outros sempre recheados com promessas (honestas,

suponhamos) de que o mau passo logo estará terminado. O seu banco ou a

sua família serão tanto mais incitados a continuar a

ajudá-lo porque arriscam-se a perder o que já lhe emprestaram no

caso de cessar a sua actividade. Mas se a situação continuar a

piorar, o que será o caso se for realmente um problema de rentabilidade,

então chega um momento em que são atingidos certos limites: por

um lado, o seu banco vai decidir que tem mais a perder em continuar a

sustentá-lo do que em deixá-lo cair; e por outro lado a sua

família simplesmente não tem mais dinheiro disponível,

pois o senhor sugou-lhe toda a sua poupança. Fica evidente para toda a

gente que não só o senhor está falido e insolvente

como também que provavelmente arrastou a sua família para a mesma

situação ou enfraqueceu o seu banco

[4]

. O senhor desferiu assim um golpe terrível à economia em torno

de si, inclusive a dos seus

próximos

[5]

. É importante sublinhar que tudo isso pode lhe

acontecer com toda a boa fé quando uma mudança brutal do ambiente

económico perturbar as condições de rentabilidade da sua

actividade sem que o senhor tenha tomado consciencia da amplitude das

consequências na sua actividade.

Segundo o LEAP/E2020, este exemplo simples ilustra perfeitamente a

situação prevalecente neste princípio do ano 2009 para o

conjunto do sistema financeiro mundial, uma parte importante da economia do

planeta e todos os actores económicos (Estados inclusive) que

fundamentaram o seu crescimento destes últimos anos sobre o

endividamento. A crise traduziu e ampliou um problema de solvência

global.

O mundo está em vias de tomar consciência de que é muito

mais pobre do que a última década o havia feito acreditar. Em

2009 é o ano que vai obrigar todos os actores económicos a tentar

avaliar concretamente o estado da sua solvência, sabendo que numerosos

activos ainda continuam a perder valor. A dificuldade é que um

número crescente de operadores já não tem confiança

nos indicadores e instrumentos de medida tradicionais. As agências de

classificação perderam toda credibilidade. O dólar dos

EUA não é senão uma ficção de unidade de

medida

monetária mundial de que numerosos Estados tentam livrar-se o mais

rapidamente possível

[6]

. Portanto toda a esfera financeira é,

com boa razão, suspeita de não ser senão um imenso buraco

negro. Para as empresas, já ninguém sabe se os pedidos de

encomenda são fiáveis

[7]

uma vez que, na generalidade dos sectores, os clientes anulam

maciçamente as encomendas

[8]

ou não compram mais, mesmo quando os preços são

rebaixados,

como se confirma pela forte baixa das vendas a retalho destas últimas

semanas

[9]

. E para os Estados (e outras colectividades públicas),

doravante é o afundamento das receitas fiscais que faz temer um disparar

dos défices que pode também implicar falências.

Além disso, desde os milionários russos

[10]

até as petromonarquias

do Golfo passando pelo Eldorado comercial chinês

[11]

, todas as "galinhas dos ovos de ouro" das empresas e dos

estabelecimentos do

planeta (e nomeadamente europeus, japoneses e norte-americanos

[12]

) agora mostram-se insolventes ou simplesmente solventes. A

questão da solvência do Estado federal e dos estados

americanos

[13]

(tal como a da Rússia ou do Reino Unido) já

começa igualmente a ser colocada nos grandes media internacionais; assim

como certamente a dos grandes fundos de pensão por

capitalização, grandes actores da economia globalizada destes

últimos vinte anos.

Segundo o LEAP/E2020, este exemplo simples ilustra perfeitamente a

situação prevalecente neste princípio do ano 2009 para o

conjunto do sistema financeiro mundial, uma parte importante da economia do

planeta e todos os actores económicos (Estados inclusive) que

fundamentaram o seu crescimento destes últimos anos sobre o

endividamento. A crise traduziu e ampliou um problema de solvência

global.

O mundo está em vias de tomar consciência de que é muito

mais pobre do que a última década o havia feito acreditar. Em

2009 é o ano que vai obrigar todos os actores económicos a tentar

avaliar concretamente o estado da sua solvência, sabendo que numerosos

activos ainda continuam a perder valor. A dificuldade é que um

número crescente de operadores já não tem confiança

nos indicadores e instrumentos de medida tradicionais. As agências de

classificação perderam toda credibilidade. O dólar dos

EUA não é senão uma ficção de unidade de

medida

monetária mundial de que numerosos Estados tentam livrar-se o mais

rapidamente possível

[6]

. Portanto toda a esfera financeira é,

com boa razão, suspeita de não ser senão um imenso buraco

negro. Para as empresas, já ninguém sabe se os pedidos de

encomenda são fiáveis

[7]

uma vez que, na generalidade dos sectores, os clientes anulam

maciçamente as encomendas

[8]

ou não compram mais, mesmo quando os preços são

rebaixados,

como se confirma pela forte baixa das vendas a retalho destas últimas

semanas

[9]

. E para os Estados (e outras colectividades públicas),

doravante é o afundamento das receitas fiscais que faz temer um disparar

dos défices que pode também implicar falências.

Além disso, desde os milionários russos

[10]

até as petromonarquias

do Golfo passando pelo Eldorado comercial chinês

[11]

, todas as "galinhas dos ovos de ouro" das empresas e dos

estabelecimentos do

planeta (e nomeadamente europeus, japoneses e norte-americanos

[12]

) agora mostram-se insolventes ou simplesmente solventes. A

questão da solvência do Estado federal e dos estados

americanos

[13]

(tal como a da Rússia ou do Reino Unido) já

começa igualmente a ser colocada nos grandes media internacionais; assim

como certamente a dos grandes fundos de pensão por

capitalização, grandes actores da economia globalizada destes

últimos vinte anos.

Para o LEAP/E2020, a tendência é clara: a sequência que

começa neste princípio do ano de 2009 é realmente a da

insolvência global.

15/Janeiro/2009

Notas

(1) Eis uma lista muito útil dos bancos americanos prestes a falirem,

apresentada no sítio

LewRockwell.com

e elaborada a partir do Texas Ratio, que permite medir a sua

exposição ao risco.

(2) Este mapa dinâmico dos cartões de crédito e dos

empréstimos imobiliários não pagos nos Estados Unidos

(2º trimestre de 2008), realizado pelo Federal Reserve de Nova York,

permite julgar a extensão da crise que afectam os rendimentos das

famílias e o seu nível de endividamento. Fonte:

NewYorkFed

, 12/2008

(3) A evolução dos valores bursáteis mundiais é um

bom indicador deste desaparecimento dos "activos fantasmas", mesmo

que seja preciso acrescentar todas as perdas de valor imobiliário e em

outras espécies de activos à estimativa, assim como deveriam ser

deduzidos pequenos aumentos (varridos pela actual tormenta mas a serem

restaurados uma vez ultrapassada a crise).

(4) Não falamos aqui sequer dos empregados, fornecedores, clientes, ...

(5) E, uma tal situação, repetida à escala de todo um

país, conduz a um caos social. O próprio exército

americano certamente considera que a instabilidade social criada pela crise

possa levar a uma intervenção militar. Fonte:

ElPasoTimes

, 29/12/2008

(6) A este respeito, o LEAP/E2020 emite uma recomendação

destinada às instituições financeiras internacionais e

sobretudo aos seus responsáveis dos serviços estatísticos:

é urgente estabelecer um contabilidade internacional alternativa,

fundamentada num cabaz de divisas (por exemplo: 25% USD, 25% Euro, 25% Yen e

25% Yuan até que os dirigentes políticos decidam um cabaz global)

pois a cessação de pagamentos dos Estados Unidos [da sua

dívida] e a ruptura do sistema monetário mundial que

antecipámos no Verão de 2009 vai imediatamente provocar uma

catástrofe em matéria de contabilização dos valores

e dos fluxos financeiros mundiais. Portanto é urgente, mesmo que isto

resulte de discussões oficiosas e de contabilidade "no negro",

duplicar as estatísticas actuais feitas essencialmente em dólares

dos EUA por uma versão de "salvaguarda" efectuada num cabaz de

divisas. Isto permitirá assegurar uma continuidade das

estatísticas quando chegar o tempo de uma reconstrução do

sistema monetário mundial.

(7) Uma série de artigos da revista

Spiegel

(18/12/2008), intitulada "A calma antes da recessão mundial",

ilustra muito bem a crise vista da Alemanha. E a queda generalizada do

transporte de mercadorias na zona Euro ilustra bem este facto. Fonte:

Libération

, 12/01/2009

(8) Um dos indicadores avançados da economia mundial é

inegavelmente o mercado de máquinas-ferramenta, pois são elas que

servem para produzir os objectos manufacturados. As encomendas de

máquinas-ferramenta permitem antecipar com um avanço de 6 meses a

um ano o estado da indústria manufactureira mundial. Os dois grandes

fabricantes e exportadores mundiais de máquinas-ferramentas sendo a

Alemanha e o Japão, a evolução da sua

produção e exportação neste sector é

portanto um índice fiável do futuro da indústria

manufactureira mundial. No caso, este verifica-se muito sombrio para 2009 uma

vez que, tal como a Alemanha, em Novembro de 2008 o Japão registou uma

queda vertiginosa de 16,2% das suas encomendas em relação a

Outubro de 2008, ou seja, a pior baixa desde 1987 quando estas

estatísticas principiaram a estar disponíveis. Fonte:

MarketWatch

}, 15/01/2009

(9) Nos Estados Unidos, em 2009 há o risco de que 25% dos

estabelecimentos comerciais a retalho fechem as suas portas. Fonte:

ClusterStockAlleyInsider

, 27/12/2008

(10) Os "milionários russos" estão reduzidos a implorar

a esmola do Kremlin, o qual também vê as suas reservas financeiras

fundirem-se a olhos vistos. Fonte:

Spiegel

, 08/01/2009

(11) Um "El Dorado chinês" que em 2009 está em vias de

se transformar em atoleiro socioeconómico. Fonte:

Janelanaweb

, 25/12/2008;

Yahoo/Reuters

, 07/01/2009;

Guardian

, 13/01/2009

(12) A muito recente falência da Nortel, líder norte-americana da

indústria das telecomunicações, é um exemplo

flagrante.

(13) Fontes:

USAToday

, 28/12/2008;

Reuters

, 02/01/2009

[*]

Global Europe Anticipation Bulletin.

O original encontra-se em

www.leap2020.eu

Este comunicado encontra-se em

http://resistir.info/

.

|