Novo ponto de inflexão da crise sistémica global:

Quando a ilusão de que a crise está dominada se desvanece…

Os aprendizes de feiticeiro estão condenados a repetir os mesmos erros.

Assim, em 2007, a tentativa das autoridades e das grandes

instituições financeiras de camuflar a crise dos créditos

subprime

[1]

que tinham, no entanto, começado já a fustigar os mercados em

Fevereiro/Março de 2007, resultou no choque brutal e durável do

Verão de 2007. Iremos viver, nas próximas semanas, um

"remake" desse cenário, com o agravamento da crise financeira

dos meses de Janeiro a Março de 2008, a partir do início do

Verão de 2008.

No número 25 do Global Europe Anticipation Bulletin, a nossa equipa

escolheu analisar cinco das sete tendências em curso que irão

gerar esse ponto de inflexão da crise sistemática global (as duas

últimas tendências – Europa e Ásia – serão

analisadas no GEAB Nº 26):

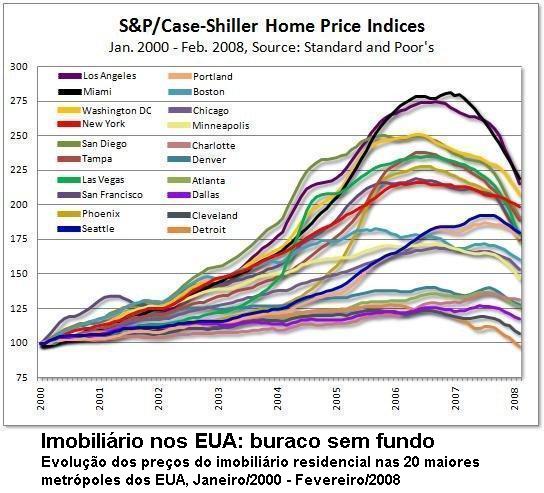

Imobiliário:

um buraco sem fundo

Bolha financeira mundial:

apenas a inflação progride

Economia dos EUA:

a recessão instala-se

Défices públicos dos EUA:

o grande retorno

Dólar:

a recuperação que não existe

Europa:

desacoplamento confirmado – o coração da Euroland

resiste/Reino Unido em recessão

Ásia:

abrandamento brutal em perspectiva

Por outro lado, formulamos igualmente uma série completa de

recomendações estratégicas e operacionais para que se

prepare para o choque do início do Verão de 2008 (mediante

assinatura).

Neste comunicado público, desejamos também explicar como

esta nova operação de "euforização"

contribuirá para agravar o choque que vem aí.

Na verdade, apesar das evidências quotidianas da

continuação da crise (perdas bancárias e

continuação do processo de depreciação dos activos

financeiros

[2]

, multiplicação da falência de bancos médios,

nomeadamente, nos Estados Unidos

[3]

, fragilização das grandes companhias seguradoras

[4]

, queda dura dos preços do imobiliário

[5]

, contaminação da economia real e das economias fora dos Estados

Unidos

[6]

, continuação da queda da divisa dos Estados Unidos

[7]

, abrandamento económico na Europa

[8]

, …), as autoridades financeiras, os grandes bancos e os meios de

comunicação internacionais empenharam-se em fazer-nos crer que a

crise estava controlada. Impotentes perante a realidade, esses "aprendizes

de feiticeiro" não tiveram outra opção senão

utilizar a "arma psicológica" numa tentativa de travar a crise.

Na verdade, apesar das evidências quotidianas da

continuação da crise (perdas bancárias e

continuação do processo de depreciação dos activos

financeiros

[2]

, multiplicação da falência de bancos médios,

nomeadamente, nos Estados Unidos

[3]

, fragilização das grandes companhias seguradoras

[4]

, queda dura dos preços do imobiliário

[5]

, contaminação da economia real e das economias fora dos Estados

Unidos

[6]

, continuação da queda da divisa dos Estados Unidos

[7]

, abrandamento económico na Europa

[8]

, …), as autoridades financeiras, os grandes bancos e os meios de

comunicação internacionais empenharam-se em fazer-nos crer que a

crise estava controlada. Impotentes perante a realidade, esses "aprendizes

de feiticeiro" não tiveram outra opção senão

utilizar a "arma psicológica" numa tentativa de travar a crise.

Podemos igualmente dizer que a crise sistémica global tem bons dias pela

frente pois ela não pertence ao domínio do virtualismo em que

parecem esmerar-se os banqueiros centrais, banqueiros de negócios e

meios financeiros. Obviamente, os grandes bancos usufruíram da

"euforização" actual com o intuito de fazer partilhar

ao maior número as perdas passadas, e sobretudo as que estão para

chegar, ainda mais importantes

[9]

, ao lançar vastas operações de

recapitalização

[10]

.

Todavia, desta vez, e ao contrário do que aconteceu no ano passado, os

actores não estão dispostos a ser enganados. Segundo o

LEAP/E2020, este é um elemento psicológico significativo que

irá acentuar o impacto da crise quando a ilusão da "crise

controlada" se desvanecer no início do Verão de 2008.

Com efeito, o sistema financeiro mundial, e em particular o seu pilar

americano, está a apostar tudo o que pode. A equipa do LEAP/E2020

duvida, no entanto, que o sistema esteja plenamente consciente disso. A

credibilidade do FED e dos grandes bancos é hoje extremamente

frágil (para não falar na das autoridades políticas). Os

operadores (quer se trate de investimentos individuais, poupanças ou

fundos soberanos) estão desconfiados e perguntam-se se não

estarão a ser manipulados. Se, como pensam os nossos investigadores,

daqui a algumas semanas, eles forem obrigados a constatar que estavam de facto

a ser manipulados, e ainda, que a crise longe de estar "dominada"

reaparece com uma força redobrada, então, assistiremos a

verdadeiros movimentos de pânico nomeadamente nos mercados financeiros.

Pois não existe nada pior na psicologia das massas do que o sentimento

colectivo de se ter sido enganado deliberadamente.

Para adoptar uma imagem simples mas compreensível para todos os que

sabem que os bancos "prendem" a grande massa dos investidores pela

confiança que os investidores lhes concedem a fim de gerir as suas

poupanças, basta imaginar as consequências de uma súbita

recusa dos investidores em continuar a deixar os bancos gerirem as suas

poupanças à vontade e passarem a exigir a

liquidação das suas carteiras de acções em favor de

aplicações menos arriscadas. As consequências de uma tal

evolução são da ordem de uma baixa de 20% nos

praças financeiras mundiais em apenas alguns dias. É este

pesadelo que assombra os bancos centrais e em particular a Reserva Federal dos

EUA e o Banco de Inglaterra (cujas economias respectivas estão

estreitamente ligadas ao comportamento das bolsas). Paradoxalmente, ao

recusarem enfrentar directamente a crise financeira eles preparam um choque

ainda mais brutal.

De facto, ao contrário do que eles dizem (e talvez até ao

contrário do que eles realmente acreditam), não existe fundo que

possa travar a queda; ou melhor, até pode haver um piso, mas ele

está a tornar-se cada dia mais profundo

[11]

. Ironicamente, aqueles que, em anos passados, costumavam dizer que não

havia limite para o lucro e para o aumento de benefícios, encontram-se

agora emboscados num processo em que o fundo se torna sempre mais fundo, em que

as perdas continuam a aumentar incessantemente à medida que os

preços dos activos de referência estão em descida

contínua, e em que as únicas coisas que aumentam são a

energia e o preço da comida. Não será porventura a ironia

um dos únicos traços identificáveis da História?

De facto, ao contrário do que eles dizem (e talvez até ao

contrário do que eles realmente acreditam), não existe fundo que

possa travar a queda; ou melhor, até pode haver um piso, mas ele

está a tornar-se cada dia mais profundo

[11]

. Ironicamente, aqueles que, em anos passados, costumavam dizer que não

havia limite para o lucro e para o aumento de benefícios, encontram-se

agora emboscados num processo em que o fundo se torna sempre mais fundo, em que

as perdas continuam a aumentar incessantemente à medida que os

preços dos activos de referência estão em descida

contínua, e em que as únicas coisas que aumentam são a

energia e o preço da comida. Não será porventura a ironia

um dos únicos traços identificáveis da História?

O que é trágico são os milhares de milhões de

pessoas que lutam agora para poder comprar a sua alimentação

diária devido à inflação dos preços dos bens

alimentares de primeira necessidade; ou as dezenas de milhões de pessoas

que compraram casas nos Estados Unidos, no Reino Unido ou na Espanha e que se

vêm agora detentoras de activos em constante

desvalorização; ou ainda as dezenas de milhões de

empregados, de empreendedores individuais ou de trabalhadores da

função pública que irão perder os seus postos nos

próximos doze meses.

"Terá sido mesmo necessário salvar o 'soldado Bear Stearns'

ao preço de tamanha complacência financeira, sem

precedentes?" – esta é a pergunta que toda a gente deveria

estar a fazer aos peritos financeiros. "Como é que podemos salvar

as dezenas de milhões de operadores económicos desconhecidos

afectados pela crise?" irá tornar-se na questão central para

todos os decisores políticos, económicos e financeiros a partir

do Verão de 2008. Tendo em conta a atmosfera virtual que parece

considerar que a manipulação da informação é

o meio de governação absoluto, a nossa equipa tende a ser

pessimista quando à capacidade dos dirigentes mundiais de dar respostas

eficazes à segunda questão. Em todo o caso, é a segunda

questão que é importante porque ainda pertence ao futuro, ainda

que o tempo esteja a escassear.

No próximo número do GEAB, o do Verão de 2008, a nossa

equipa irá descrever em pormenor as perspectivas para o segundo semestre

de 2008 em cada grande região do planeta; bem como, as

opções disponíveis, região por região,

sector por sector e por categorias de activos.

Notas:

[1] Na altura, a nossa equipa chamava a essa operação um

"processo de euforização dos actores".

[2] Quase todos os dias, um banco americano, europeu ou asiático anuncia

perdas ou reduções nos seus lucros de milhares de milhões

de dólares americanos ou de euros, como por exemplo ao longo das cinco

últimas semanas: Citigroup (fonte:

Bloomberg

, 18/04/2008), UBS (fonte:

New York Times

, 07/05/2008), Crédit agricole (fonte:

France24

,

13/05/2008), HSBC (fonte:

ICWales

, 12/05/2008), Lehman Brothers (fonte:

Financial Post

, 17/04/2008), Deutsche Bank (fonte:

International Herald Tribune

, 29/04/2008), Mizuho Bank (fonte:

India Times

, 11/04/2008), Royal Bank of Scotland (fonte:

Financial Week

, 28//042008), etc a lista completa seria demasiado longa.

[3] Três falências bancárias em três meses nos Estados

Unidos, sem contar com o banco Bear Stearns readquirido pela JP Morgan com o

dinheiro

da FED para evitar a sua falência, e Countrywide cujo comprador

providencial, o Bank of America, parece estar a ficar cada vez mais relutante

em concluir a operação.

Fontes:

CNNMoney

, 12/05/2008 &

BusinessWeek

, 06/05/2008.

[4] Tal como a nossa equipa havia antecipado há vários meses

atrás, as grandes companhias de seguros estão a começar a

ser obrigadas a reconhecer perdas significativas devido à crise.

Há poucas semanas atrás, duas companhias seguradoras americanas

de grande dimensão – AIG, líder mundial, e State Street (que

arrisca a falência) – abriram a temporada. Mas elas são

apenas as primeiras de uma longa lista: tal como os bancos, as companhias

seguradoras são apanhadas no meio das desvalorizações dos

activos e da insolvência dos clientes. Fontes:

CNNMoney

, 09/05/2008 &

DowJones/EfinancialNews

, 08/05/2008.

[5] Nos Estados Unidos, os preços do imobiliário residencial

baixaram uma média de 7,7% no primeiro trimestre de 2008, o que

significa a maior baixa desde há 29 anos (quando se começaram a

fazer estas estatísticas). No Reino Unido o governo está

preocupado com uma baixa de pelo menos 10% este ano. Fontes:

Bloomberg

,

13/05/2008 &

Telegraph

, 14/05/2008.

[6] Sobre este assunto, leia o excelente artigo de Ambrose Evans-Pritchard no

jornal

Telegraph

de 13/05/2008.

[7] Num comunicado de imprensa do dia 07/05/2008, a Reserva Federal de Atlanta

sublinha o facto de o dólar americano ter alcançado uma nova

baixa histórica em Abril em relação às grandes

divisas mundiais (não apenas em relação ao Euro). Fonte:

Federal Reserve Bank of Atlanta

, 07/05/2008.

[8] Fonte:

Comissão Europeia

, 28/04/2008

[9] Como sublinhado recentemente por David Rubinstein, o chefe do Carlyle

Group. Fonte:

Bloomberg

, 12/05/2006

[10] Como por exemplo Washington Mutual (fonte:

La Tribune

, 04/08/2008),

Citigroup (fonte:

BBC News

, 29/04/2008), Royal Bank of Scotland (fonte:

SkyNews

, 22/04/2008) e tantos outros como Société

Générale, UBS, etc. ou outros que se salvaram temporariamente

através de injecções de capital de fundos soberanos. Claro

que estas operações deverão parecer oportunidades a

não perder… pelo menos durante alguns meses.

[11] O exemplo mais flagrante é-nos dado pelo mercado imobiliário

americano cujos preços não param de descer, enquanto a

recessão económica em curso dissuade os potenciais compradores de

aproveitar os preços baixos, e enquanto os bancos – que se

desintegram debaixo dos stocks de bens imobiliários adquiridos –

reduzem o valor dos empréstimos imobiliários a potenciais

compradores. Isso contribui para que os preços baixem cada vez mais, que

a desvalorização dos activos dos bancos aumente, que a capacidade

de endividamento dos agregados familiares reduza, que as despesas relacionadas

com o imobiliário (um sector chave da economia americana) abrandem, que

as receitas fiscais reduzam e que os potenciais compradores esperem ainda mais.

É assim que o buraco se torna cada vez mais fundo debaixo dos pés

dos consumidores, dos bancos e das autoridades locais, nacionais e federais.

Para a nossa equipa esta tendência de baixa irá continuar pelo

menos até ao final de 2009.

15/Maio/2008

[*]

Global Europe Anticipation Bulletin, Nº 25

O original encontra-se em

http://www.leap2020.eu/

Tradução de RM.

Este artigo encontra-se em

http://resistir.info/

.

|