Colapso financeiro à vista:

Quando é o "mais cedo ou mais tarde"?

por Paul Craig Roberts

[*]

Desde o princípio da crise financeira e do Alívio quantitativo

(Quantitative Easing),

a questão tem estado diante nós: Como pode o Federal Reserve

manter taxas de juro zero para bancos e taxas de juro reais negativas para

poupadores e possuidores de títulos quando o governo dos EUA está

a acrescentar US$1,5 milhão de milhões

(trillion)

à dívida nacional a cada ano através dos seus

défices orçamentais? Não muito tempo atrás o Fed

anunciou que ia continuar esta política por mais dois ou três

anos. Na verdade, o Fed está trancado nesta política. Sem as

taxas de juro artificialmente baixas, o serviço da dívida sobre a

dívida nacional seria tão grande que levantaria questões

acerca da classificação de crédito do Tesouro dos EUA e da

viabilidade do dólar – e assim os milhões de milhões

de dólares em taxas de juro swaps e outros derivativos ficariam

decompostos.

Desde o princípio da crise financeira e do Alívio quantitativo

(Quantitative Easing),

a questão tem estado diante nós: Como pode o Federal Reserve

manter taxas de juro zero para bancos e taxas de juro reais negativas para

poupadores e possuidores de títulos quando o governo dos EUA está

a acrescentar US$1,5 milhão de milhões

(trillion)

à dívida nacional a cada ano através dos seus

défices orçamentais? Não muito tempo atrás o Fed

anunciou que ia continuar esta política por mais dois ou três

anos. Na verdade, o Fed está trancado nesta política. Sem as

taxas de juro artificialmente baixas, o serviço da dívida sobre a

dívida nacional seria tão grande que levantaria questões

acerca da classificação de crédito do Tesouro dos EUA e da

viabilidade do dólar – e assim os milhões de milhões

de dólares em taxas de juro swaps e outros derivativos ficariam

decompostos.

Por outras palavras: a desregulamentação financeira que levou aos

jogos da Wall Street, a decisão do governo estado-unidense de salvar os

bancos e mantê-los a flutuar e a política de taxa de juro zero do

Federal Reserve colocaram o futuro económico dos EUA e da sua divisa

numa posição indefensável e perigosa. Não

será possível continuar a inundar os mercados de títulos

com US$1,5 milhão de milhões

(trillion)

em novas emissões a cada ano quando a taxa de juros sobre os

títulos é menor do que a taxa de inflação. Todos os

que compram um título do Tesouro estão a comprar um activo

depreciado. Além disso, o risco capital de investir em títulos do

Tesouro é muito alto. A taxa de juro baixa significa que o preço

pago pelo título é muito elevado. Um aumento das taxas de juro, o

qual deve ocorrer mais cedo ou mais tarde, provocará o colapso do

preço dos títulos e infligirá perdas capitais aos seus

possuidores, tanto internos como estrangeiros.

A questão é: quando é este mais cedo ou mais tarde? O

objectivo deste artigo é examinar essa questão.

Vamos começar por responder à pergunta: como foi possível

uma tal politica indefensável perdurar tanto tempo?

Um certo número de factores está a contribuir para a estabilidade

do dólar e do mercado de títulos. Um factor muito importante

é a situação na Europa. Ali também há

problemas reais e a imprensa financeira continua a centrar-se na Grécia,

na Europa e no euro. Será que a Grécia sairá da

União Europeia ou será chutada para fora? Será que o

problema da dívida soberana propagar-se-á à Espanha,

Itália e basicamente por toda a parte excepto a Alemanha e a Holanda?

Será o fim da UE e do euro? Trata-se de perguntas muito

dramáticas que mantém o foco fora da situação

americana, a qual provavelmente ainda é pior.

O mercado de títulos do Tesouro também é ajudado pelo medo

que investidores individuais têm do mercado de acções, o

qual foi transformado num casino de jogo através do

trading

de alta-frequência.

O

trading

de alta-frequência é uma comercialização

electrónica baseada em modelos matemáticos que tomam as

decisões. As firmas de investimento competem na base da velocidade, na

captura de ganhos numa fracção de um cêntimo e talvez na

manutenção de posição por apenas uns poucos

segundos. Estes não são investidores a longo prazo. Contentes com

as suas receitas diárias, eles fecham todas as posições no

fim de cada dia.

Os negócios de alta-frequência actualmente representam 70% a 80%

de todas as transacções de acções. O resultado

é uma grande azia para os investidores tradicionais, os quais

estão a abandonar o mercado de acções. Eles acabam nos

títulos do Tesouro porque estão inseguros quanto à

solvência de bancos que pagam quase nada por depósitos, ao passo

que títulos do Tesouro a 10 anos pagarão cerca de 2% nominais, o

que significa, utilizando o Índice oficial de Preços no

Consumidor, que estão a perder 1% do seu capital a cada ano. Utilizando

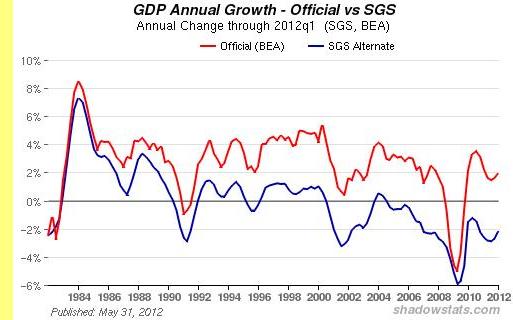

a medição correcta da inflação de John Williams (

www.shadowstats.com

), eles estão a perder muito mais. Ainda assim, a perda é cerca

de 2 pontos percentuais a menos do que estar num banco e, ao contrário

dos bancos, o Tesouro pode ter o Federal Reserve a imprimir dinheiro para

liquidar seus títulos. Portanto, o investimento em títulos pelo

menos retorna a quantia nominal do investimento, mesmo que o seu valor real

seja muito mais baixo. (Para uma descrição do

trading

de alta frequência, ver:

http://en.wikipedia.org/wiki/High_frequency_trading

)

Os media financeiros

presstitutos

contam-nos que a fuga da dívida soberana europeia, do euro condenado, e

do contínuo desastre imobiliário para os títulos do

Tesouro dos EUA proporciona financiamento para os défices anuais de

US$1,5 milhão de milhões de Washington. Investidores

influenciados pela imprensa financeira podem estar a responder desta forma.

Outra explicação para a estabilidade da indefensável

política do Fed é a conivência entre Washington, o Fed e a

Wall Street. Examinaremos isso quando avançarmos.

Ao contrário do Japão, cuja dívida nacional é a

maior de todas, os americanos não possuem a sua própria

dívida pública. Grande parte da dívida dos EUA é

possuída no estrangeiro, especialmente pela China, Japão e OPEP,

os países exportadores de petróleo. Isto coloca a economia

estado-unidense em mãos estrangeiras. Se a China, por exemplo, fosse

indevidamente provocada por Washington, ela podia despejar US$2 milhões

de milhões em activos denominados em US dólar nos mercados

mundiais. Todas as espécies de preços entrariam em colapso e o

Fed teria rapidamente de criar o dinheiro para comprar a descarga chinesa de

instrumentos financeiros denominados em dólar.

Os dólares impressos para comprar os rejeitados haveres chineses de

activos em US dólares expandiriam a oferta de dólares nos

mercados de divisas e atirariam para baixo a taxa de câmbio do

dólar. O Fed, falto de divisas estrangeiras para comprar os

dólares, teria de recorrer à troca de moedas

(currency swaps)

por dívida soberana da Europa em perturbação para [obter]

euros, à Rússia, cercada pelo sistema de mísseis

estado-unidense, para obter rublos, ao Japão, um país pior que os

EUA em matéria de compromissos, para obter yens, a fim de comprar os

dólares com euros, rublos e yens.

Estas trocas de moedas estariam nas contabilidades, irresgatáveis e

tornando problemática a utilização ulterior de tais swaps.

Por outras palavras, mesmo que o governo dos EUA possa pressionar seus aliados

e fantoches a trocar suas divisas mais sólidas por uma divisa

estado-unidense em depreciação, isto não seria um processo

repetível. Os componentes do Império Americano não querem

ficar com dólares nem tão pouco os BRICs.

Contudo, para a China, por exemplo, despejar subitamente seus haveres em

dólares seria custoso pois o valor dos activos denominados em

dólar declinaria quando os despejassem. A menos que a China seja

confrontada com um ataque militar dos EUA e precise enfraquecer o agressor, a

China como um actor económico racional preferiria sair do US

dólar vagarosamente. Nem tão pouco o Japão, a Europa ou os

OPEP pretendem destruir sua própria riqueza acumulada com os

défices comerciais dos EUA despejando dólares, mas as

indicações são de que todos eles pretendem sair dos seus

haveres em dólar.

Ao contrário da imprensa financeira dos EUA, os estrangeiros que possuem

activos em dólar vêem o orçamento anual e os défices

comerciais estado-unidenses, vêem o afundamento da economia dos EUA,

vêem as apostos não cobertas dos jogos da Wall Street, vêem

os planos de guerra da hegemonia ilusória e concluem: "Tenho de

sair fora disto com todo o cuidado".

Os bancos dos EUA também têm um forte interesse em preservar o

status quo. Eles possuem Títulos do Tesouro dos EUA e potencialmente

detentores ainda maiores. Eles podem tomar emprestado do Federal Reserve a

taxas de juro zero e comprar Títulos do Tesouro a 2%, ganhando portanto

um lucro nominal de 2% para compensar perdas derivadas. Os bancos podem tomar

dólares emprestados do Fed gratuitamente e alavancá-los em

transacções derivativas. Como coloca Numi Prins, os bancos

estado-unidenses não querem comerciar contra si próprios e a sua

fonte gratuita de financiamento com venda dos seus haveres em títulos.

Além disso, no caso de fuga estrangeira dos dólares, o Fed

poderia promover a procura externa de dólares com a exigência aos

bancos estrangeiros que queiram operar nos EUA de aumentar as quantias das suas

reservas, as quais estão baseadas no dólar.

Eu poderia prosseguir, mas acredito que isto é suficiente para mostrar

que mesmo actores no processo que poderiam terminá-lo têm eles

próprios um grande empenho em não balouçar o barco e

preferem silenciosamente e vagarosamente escapar dos dólares antes de

serem atingidos pela crise. Isto não é possível

indefinidamente pois o processo de retirada gradual do dólar resultaria

em pequenos declínios contínuos nos valores do dólar que

acabariam numa corrida para a saída, mas os americanos não

são o único povo iludido.

O próprio processo de sair vagarosamente pode deitar abaixo a casa

americana. Os BRICs – Brasil, a maior economia da América do Sul, a

Rússia, a economia com armamento nuclear e energeticamente independente

da qual a Europa Ocidental (os fantoches da NATO de Washington) estão

dependentes para obter energia, a Índia, com armamento nuclear e um dos

dois gigantes em ascensão da Ásia, a China, com armamento

nuclear, o maior credor de Washington (com excepção do Fed), que

fornece à América manufacturados e produtos de tecnologia

avançada e o novo bicho papão para a próxima lucrativa

guerra fria do complexo militar e de segurança, e a África do

Sul, a maior economia da África – estão em vias de formar um

novo banco. O novo banco permitirá que as cinco maiores economias

efectuem o seu comércio sem a utilização do US

dólar.

Acresce que, o Japão, um fantoche americano desde a Segunda Guerra

Mundial, está quase a entrar num acordo com a China no qual o yen

japonês e o yuan chinês serão cambiados directamente. O

comércio entre os dois países asiáticos seria efectuados

nas suas próprias divisas sem a utilização do dólar

estado-unidense. Isto reduz o custo do comércio externo entre os dois

países, porque elimina pagamentos de comissões cambiais ao

estrangeiro para converter o yen e o yuan em dólares e outra vez em yen

e yuan.

Além disso, esta explicação oficial para o novo

relacionamento directo evitando o US dólar é simplesmente a

conversa diplomática. Os japoneses estão esperançosos, tal

como os chineses, no abandono da prática de acumular cada vez mais

dólares tendo de parquear seus excedentes comerciais em Títulos

do Tesouro dos EUA. O governo fantoche japonês espera que a hegemonia de

Washington não exija o veto a este acordo com a China.

Agora chegámos ao cerne da questão. A pequena percentagem de

americanos que está consciente e informada está confundida porque

os banksters, com os seus crimes financeiros, escaparam sem processo. A

resposta pode ser que os bancos "demasiado grandes para

caírem" são auxiliares de Washington e do Federal Reserve na

manutenção da estabilidade do dólar e dos mercados de

títulos do Tesouro a despeito da política indefensável do

Fed.

Vamos ver primeiro como os grandes bancos podem manter baixas as taxas de juro

dos títulos do Tesouro, abaixo da taxa de inflação, apesar

do aumento constante da dívida dos EUA em percentagem do PIB –

preservando portanto a capacidade do Tesouro para atender ao serviço da

dívida.

Vamos ver primeiro como os grandes bancos podem manter baixas as taxas de juro

dos títulos do Tesouro, abaixo da taxa de inflação, apesar

do aumento constante da dívida dos EUA em percentagem do PIB –

preservando portanto a capacidade do Tesouro para atender ao serviço da

dívida.

Os bancos demasiado grandes para cair que estão ameaçados

têm um enorme

desejo de taxas de juro baixas e do êxito da política do Fed. Os

grandes bancos estão posicionados para tornar um êxito da

política do Fed. O JPMorganChase e outros bancos de dimensão

gigante podem conduzir para baixo as taxas de juro do Tesouro e, dessa forma,

fazer subir os preços de títulos, produzindo uma corrida, com a

venda de Interest Rate Swaps (IRSwaps).

Uma companhia financeira que venda IRSwaps está a vender um acordo para

pagar taxas de juros flutuantes por taxas de juro fixas. O comprador

está a comprar um acordo que lhe exige pagar uma taxa de juro fixa em

troca da recepção de uma taxa flutuante.

A razão para um vendedor tomar o lado

short

das IRSwap, isto é, pagar uma taxa flutuante por uma taxa fixa,

é a sua crença de que as taxas estão em vias de cair. O

short-selling pode fazer as taxas caírem e portanto fazer subir os

preços dos títulos do Tesouro. Quando isto acontece, como os

gráficos em

http://www.marketoracle.co.uk/Article34819.html

ilustram, há uma corrida no mercado de títulos do Tesouro que os

media financeiros presstitutos atribuem à "fuga para o abrigo

seguro do US dólar e dos títulos do Tesouro". De facto, a

evidência circunstancial (ver os gráficos no link acima) é

de que os swaps são vendidos pela Wall Street sempre o Federal Reserve

precise para impedir uma elevação nas taxas de juro a fim de

proteger a sua política que de outra forma não seria

sustentável. As vendas swap criam a impressão de uma fuga para o

dólar, mas não ocorre nenhuma fuga real. Como os IRSwaps

não exigem a troca de qualquer activos principal ou real e são

apenas uma aposta em movimentos da taxa de juro, não há limite

para o volume de IRSwasps.

Esta conivência aparente sugere a alguns observadores que a razão

porque os banksters da Wall Street não foram processados pelos seus

crimes é que eles são uma parte essencial da política do

Federal Reserve para preservar o US dólar como divisa mundial.

Possivelmente a conivência entre o Federal Reserve e os bancos é

organizada, mas não tem necessariamente de ser. É do interesse

dos bancos apoiá-la. A conivência organizada não é

indispensável.

Vamos agora examinar as barras de ouro e de prata. Com base em análises

sólidas, Gerald Celente e outros profetas talentosos previram que o

preço do ouro seria de US$200 por onça-troy no fim do ano

passado. O ouro e a prata em 2011 continuaram sua ascensão de dez anos,

mas em 2012 o preço desses metais foi abatido, com o ouro descendo para

US$350 por onça-troy da sua altura de US$1900.

Em vista da análise que aqui apresentei, qual é a

explicação para a inversão nos preços do ouro e da

prata? A resposta é mais uma vez o

shorting.

Algumas pessoas bem informadas dentro do sector financeiro acreditam que o

Federal Reserve (e talvez também o Banco Central Europeu) coloca vendas

à descoberto

(short sales)

de ouro e prata através de bancos de investimento, garantindo quaisquer

perdas simplesmente teclando no computador, pois bancos centrais podem criar

dinheiro a partir do ar.

Gente que sabe informa-me que como uma minúscula percentagem daqueles do

lado

short

da compra realmente querem que o ouro ou a prata sejam entregues e ficam

contentes com o acerto financeiro em dinheiro, não há limite para

o

short selling

de ouro e prata. As vendas a descoberto podem realmente exceder a quantidade

conhecida de ouro e prata.

Alguns que têm estado a observar o processo durante anos acreditam que a

venda a descoberto dirigida pelo governo tem-se efectuado desde há muito

tempo. Mesmo sem a participação do governo, bancos podem

controlar o volume de comércio de papel em ouro e lucrar nas viragens

criadas por eles próprios. Ultimamente o

short selling

é tão agressivo que não só amortece a

ascensão do preço do ouro como também o conduz para baixo.

Será esta agressividade um sinal de que o sistema manipulado está

à beira de se desfazer?

Por outras palavras, o "nosso governo", que alegadamente nos

representa, ao invés dos poderosos interesses privados que elegem o

"nosso governo" com as suas contribuições de campanha

de muitos milhões de dólares, agora legitimadas pela Supremo

Tribunal Republicano, está a fazer tudo o que pode para privar-nos, a

nós mero cidadãos, escravos, servidores vassalos e

"extremistas internos" de nos protegermos a nós

próprios e a nossa riqueza remanescente da política de

depravação da divisa do Federal Reserve. A venda nua a descoberto

impede o aumento da procura do ouro físico de elevar o seu preço.

Jeff Nielson explica um outro meio pelo qual os bancos podem vender ouro a

descoberto quando não possuem qualquer ouro.

http://www.gold-eagle.com/editorials_08/nielson102411.htm

l Nielson diz que o JP Morgan é o guardião

(custodian)

do maior fundo de prata e ao mesmo tempo é o maior short-seller de

prata. Todas as vezes que fundo da prata aumenta os seu haveres, o JP Morgan

faz

shorts

de uma quantia igual. O

short selling

compensa a ascensão no preço que resultaria do aumento da

procura por prata física. Nielson também informa que os

preços do ouro podem ser contidos pela elevação das

exigências de margem àqueles que compram ouro com alavancagem. A

conclusão é que os mercados de ouro podem ser manipulados tal

como o mercado de títulos do Tesouro e as taxas de juro.

Por quanto tempo a manipulação pode continuar? Quando será

o desastre?

Se soubéssemos a data com precisão, seríamos os

próximos mega-bilionários.

Eis alguns dos catalisadores à espera de incendiarem a

conflagração que irá incinerar o mercado de títulos

do Tesouro e o US dólar:

Uma guerra, exigida pelo governo israelense, com o Irão,

começando com a Síria, que interromperá o fluxo de

petróleo e com isso a estabilidade das economias ocidentais ou

levará os EUA e seus fracos fantoches da NATO a um conflito armado com a

Rússia e a China. As altas súbitas do petróleo degradariam

ainda mais as economias dos EUA e da UE, mas a Wall Street ganharia dinheiro

com o comércio.

Uma estatística económica desfavorável que acordasse os

investidores para o verdadeiro estado da economia estado-unidense, uma

estatística que os media presstitutos não pudessem

disfarçar.

Uma afronta à China, cujo governo toma a decisão de que golpear

os EUA para fazê-lo descer a um estatuto de terceiro mundo vale um

milhão de milhões de dólares.

Mais erros em derivativos, tais como o recente do JPMorganChase, que pôs

o sistema financeiro estado-unidense outra vez a cambalear e recordou-nos que

nada mudou.

A lista é longa. Há um limite para o número de erros

estúpidos e políticas financeiras corruptas que o resto do mundo

está disposto a aceitar dos EUA. Quando esse limite for

alcançado, está tudo acabado para "a única

super-potência mundial" para os possuidores de instrumentos

denominados em dólar.

A desregulamentação financeira converteu o sistema financeiro, o

qual antigamente servir os negócios e os consumidores, num casino de

jogo onde as apostas não são cobertas. Estas apostas descobertas,

juntamente com a política de taxa de juro zero do Fed, expuseram o

padrão de vida e a riqueza dos americanos a grandes declínios.

Pessoas aposentadas a viverem das suas poupanças e investimentos, IRAs e

401(k)s não podem ganhar nada com o seu dinheiro e são

forçadas a consumir seu capital, privando assim os seus herdeiros de

herança. A riqueza acumulada é consumida.

Em consequência da deslocalização de empregos, os EUA

tornaram-se um país dependente de importações, dependente

de bens manufacturados fabricados no estrangeiro, vestuário e

calçados. Quando a taxa de câmbio do dólar cair, os

preços internos nos EUA elevar-se-ão e o consumo real

estado-unidense receberá um grande golpe. Os americanos

consumirão menos e o seu padrão de vida cairá

dramaticamente.

As graves consequências dos enormes erros cometidos em Washington, na

Wall Street e em gabinetes corporativos estão a ser mantidos à

distância por uma política indefensável de baixas taxas de

juro e uma imprensa financeira corrupta, enquanto a dívida acumula-se

rapidamente. O Fed passou por esta experiência outrora. Durante a II

Guerra Mundial o Federal Reserve manteve as taxas de juro baixas a fim de

ajudar o Tesouro a financiar a guerra com a minimização do fardo

de juros da dívida de guerra. O Fed manteve as taxas de juro baixas pela

compra de emissões de dívida. A inflação do

pós guerra que resultou levou ao Acordo Federal Reserve-Tesouro de 1951,

pelo qual foi decidido que o Federal Reserve deixaria de monetizar a divida e

permitiria que as taxas de juro subissem.

O presidente do Fed, Bernake, tem falado de uma "estratégia de

saída" e disse que quando a inflação ameaçar

ele pode impedi-la pela retirada de dinheiro do sistema bancário.

Contudo, ele só pode fazer isso pela venda de títulos do Tesouro,

o que significa que as taxas de juro elevar-se-iam. Uma elevação

nas taxas de juros ameaçaria a estrutura derivativa, causaria perdas em

títulos e elevaria o custo tanto do serviço da dívida

pública como da privada. Por outras palavras, impedir a

inflação da monetização da dívida provocaria

problemas mais imediatos do que a inflação. Ao invés de

provocar o colapso do sistema, não seria mais provável que o Fed

inflacionasse mais as dívidas maciças?

Finalmente, a inflação corroeria o poder de compra do

dólar e a sua utilização como divisa de reserva, e a

capacidade de pagar do governo dos EUA dissipar-se-ia. Contudo, os Fed, os

políticos e os gangster financeiros prefeririam uma crise mais tarde do

que uma crise mais cedo. Transferir o navio que afunda para o seguinte é

preferível a afundar com o próprio navio. Enquanto os swaps de

taxas de juros puderem ser utilizados para promover preços dos

títulos do Tesouro e enquanto vendas a descoberto de ouro puderem ser

utilizadas para impedir os metais preciosos de aumentarem de preço, a

falsa imagem dos EUA como um abrigo seguro para investidores pode ser

perpetuada.

Contudo, os US$230.000.000.000.000 em apostas derivativas dos bancos

estado-unidenses podem trazer as suas próprias surpresas. O

JPMorganChase teve de admitir que a sua perda de US$2 mil milhões em

derivativos, recentemente anunciada, é maior do que isso. Quão

maior está para ser visto. De acordo com Controlador da Divisa

(

Comptroller of the Currency

)

os cinco maiores bancos possuem 95,7% de todos os derivativos

. Os cinco bancos

que possuem US$226 milhões de milhões em apostas derivativas

são jogadores altamente alavancados. Exemplo: o JPMorganChase tem

activos totais de US$1,8 milhão de milhões mas possui US$70

milhões de milhões em apostas derivativas, um rácio de

US$39 em apostas derivativas para cada dólar de activos. Um banco assim

não tem de perder muito mais apostas antes de estar quebrado.

Activos, naturalmente, não são capitais com base no risco. De

acordo com o relatório do Controlador da Divisa, em 31/Dezembro/2011 o

JPMorganChase possuía US$70,2 milhões de milhões em

derivativos e somente US$136 mil milhões em capital com base no risco.

Por outras palavras, as apostas derivativas do banco são 516 vezes

maiores do que o capital que cobre as apostas.

É difícil imaginar uma posição mais

temerária e instável para um banco do que aquela em que se

colocou, mas o Goldman Sachs ganha o prémio. Que os US$44 milhões

de milhões do banco em apostas derivativas sejam cobertos por apenas

US$19 mil milhões em capital com base no risco, resultando em apostas

2.295 vezes maiores do que o capital que as cobre.

Apostas em taxas de juro abrangem 81% de todos os derivativos. Estes são

os derivativos que suportam os altos preços dos títulos do

Tesouro dos EUA apesar dos aumentos maciços na dívida do

país e da sua monetização.

As apostas derivativas de US$230 milhões de milhões dos bancos

estado-unidenses, concentradas em cinco bancos, são 15,3 vezes maiores

do que o PIB dos EUA. Um sistema político fracassado que permitiu bancos

desregulamentados colocarem apostas descobertas 15 vezes maiores do que a

economia dos EUA é um sistema que está destinado ao fracasso

catastrófico. Quando se divulgar a fantástica falta de

juízo dos sistemas político e financeiro americanos, a

catástrofe estará pronta a tornar-se realidade.

Toda a gente quer uma solução, de modo que apresento uma. O

governo dos EUA deveria simplesmente cancelar os US$230 mil milhões em

apostas derivativas, declarando-as nulas e revogadas. Como não há

activos reais envolvidos, meramente jogos sobre valores nocionais, o

único grande efeito de fechar ou reter todos os swaps (principalmente

contratos de balcão entre contrapartes) seria retirar US$230

milhões de milhões de risco alavancado para fora do sistema

financeiro. Os gangsters financeiros que querem continuar a desfrutar ganhos em

apostas enquanto o público subscreve as suas perdas chorariam baba e

ranho acerca da santidade dos contratos. Contudo, um governo que pode

assassinar os seus próprios cidadãos ou lançá-los

em masmorras sem o devido processo pode abolir todos os contratos, se quiser,

em nome da segurança nacional. E certamente, ao contrário da

guerra ao terror, purgar o sistema financeiro do jogo de derivativos melhoraria

amplamente a segurança nacional.

05/Junho/2012

[*]

Foi secretário assistente do Tesouro dos EUA, editor associado do

Wall Street Journal,

colunista da

Business Week

e professor de teoria económica. É autor de

numerosos livros

.

Seu sítio web é

http://www.paulcraigroberts.org/

O original encontra-se em

http://www.globalresearch.ca/index.php?context=va&aid=31272

Este artigo encontra-se em

http://resistir.info/

.

|