Temer estará no fim?

por Michael Roberts

[*]

A notícia de que o presidente de direita do Brasil, Temer, foi apanhado

a tentar subornar políticos para mantê-los silenciosos acerca de

alegações de corrupção aumenta a probabilidade de

que este ano será submetido a impeachment pelo Congresso. Temer

já é mais impopular presidente da história

democrática do Brasil. Ele só chegou a tomar posse por organizar

um "golpe constitucional" que derrubou a presidente eleita de

centro-esquerda Dilma Rousseff com o argumento das chamadas

"violações orçamentais". Uma aliança de

partidos em favor de medidas pró capitalista para cortar

salários, benefícios sociais e pensões assumiu o comando

do Congresso em apoio a Temer. Os mercados de acções e de divisas

do Brasil entraram em auge e o capital internacional retornou para investir.

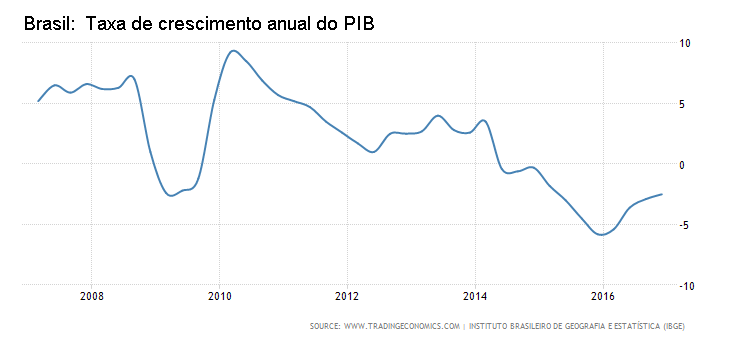

Mas Temer e o capital brasileiro, após o derrube de Dilma, esperavam que

uma recuperação geral na economia do mundo se propagasse ao

Brasil. Se as coisas ocorressem ao contrário isto lhes permitira

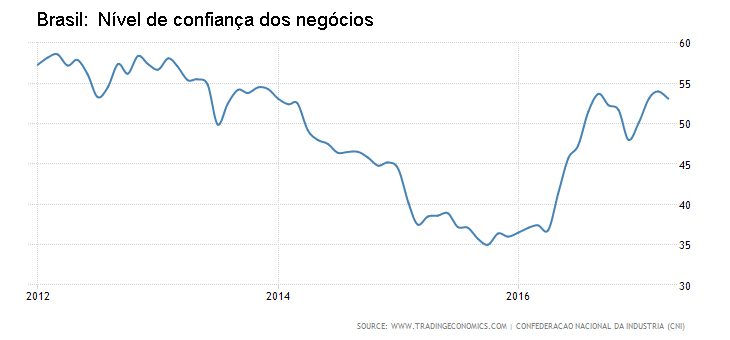

consolidar seu domínio. E houve alguns sinais de uma tal

recuperação. Os negócios brasileiros mostraram sinais de

mais confiança.

Embora os preços das

commodities

não tenham retornado para as alturas estonteantes anteriores a 2010,

eles pelo menos reverteram um pouco o seu colapso profundo no período

até o fim de 2015. Além disso, no ano passado, parece que o

prognóstico de um colapso na China e um desaquecimento nos EUA

não se materializou. A China e os EUA são de longo os maiores

mercados de exportação do Brasil.

Além disso, a recessão económica levou a uma grande queda

nas importações de bens estrangeiros. Assim, a balança

comercial do Brasil melhorou.

E após uma significativa "fuga de capitais" por parte dos

ricos sob o governo Dilma, o investimento estrangeiro começou a retornar

ao Brasil, dado o seu governo pró capitalista.

Um dos resultados da depressão profunda foi uma nítida queda da

inflação. Assim, embora os salários para a família

brasileira média tenham estagnado ou mesmo caído, em termos reais

(após inflação) eles têm ascendido, ainda que apenas

para o nível de dois anos atrás.

Mas o desemprego continua a escalar quando empresas do Brasil cortam pessoal e

empregos do sector público são destruídos.

O futuro a médio prazo para a economia do Brasil não parece

brilhante, apesar do optimismo recente de economistas convencionais e de

políticos pró capitalistas do Brasil. Foi um boom de

commodities

que alimentou grande parte do crescimento do PIB brasileiro anterior a 2010. A

fatia do país nas exportações globais de recursos

não petrolífero subiu de 5 por cento em 2002 para 9 por cento em

2012. Hoje os preços das

commodities

permanecem altos em comparação com as suas médias

históricas, mas a alta excepcional tanto na procura como nos

preços os estabilizou.

A produtividade do Brasil tem estado quase estagnada desde 2000; hoje é

pouco mais do que a metade do nível alcançado pelo México.

Segundo a McKinsey, consultores globais de gestão, mais da metade da

população do Brasil permanece abaixo de um rendimento real per

capita de R$560 [€153]. Cortar este nível de pobreza para menos de

25% exigiria [aumento] de produtividade quase vezes mais rápido do que a

taxa actual. E não há perspectiva disso sob o capitalismo no

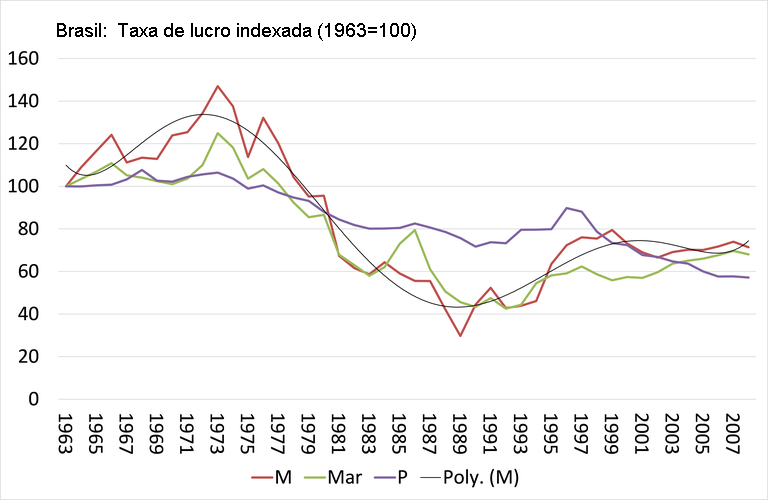

Brasil. Eis porque a lucratividade do capital brasileiro é baixa e

continua a permanecer baixa.

Ainda que Temer sobreviva, a elite dominante do Brasil enfrenta uma tarefa

difícil de impor controle sobre sua classe trabalhadores e cortas

despesas públicas e salários, e então atrair capital

estrangeiro significativo. A elite dominante é mais provável que

fuga com o seu capital diante de qualquer sinal de dificuldade. Assim, o

capitalismo do Brasil estará encravado num crescimento baixo, baixa

lucratividade futura e com paralisia política e económica

continua. E isto sem que uma nova recessão global surja no horizonte.

20/Maio/2017

[*]

Economista.

Ver também: O original encontra-se em thenextrecession.wordpress.com/2017/05/20/brazil-at-the-end-of-its-temer/ Este artigo encontra-se em http://resistir.info/ . |