A morte do petróleo estado-unidense

O jogo está acabado para a maior parte da indústria

petrolífera estado-unidense.

Os preços entraram em colapso e a capacidade de armazenamento

está quase completa. A única opção para muitos

produtores é fecharem os seus furos. Isso significa não

rendimento. A maior parte tem dívida considerável, de modo que a

bancarrota vem a seguir.

Peggy Noonan recentemente escreveu na sua

coluna

que "isto é uma calamidade económica nacional nunca vista

anteriormente; não há na história uma maior do que

esta". Trata-se de uma visão superficial.

O coronavírus mudou tudo. Quanto mais perdurar, menos o futuro se

parecerá como o passado.

A maior parte das pessoas, elaboradores de políticas e economistas,

são cegos para a energia e portanto não podem apreender

plenamente a gravidade ou as consequências do que está a acontecer.

A energia é a economia e o petróleo é a parte mais

importante e produtiva da energia. O consumo de petróleo nos EUA

está no seu mais baixo nível desde 1971, quando a

produção era apenas cerca de 78% do que foi em 2019. Quando o

petróleo vai abaixo, também a economia vai abaixo.

A velha indústria petrolífera e a velha economia desapareceram. O

cabaz energético que está subjacente à economia

será agora diferente. É pouco provável que a

produção e os preços do petróleo recuperem os

níveis do fim de 2018. As fontes renováveis ficarão para

trás, juntamente com os esforços para mitigar

alterações climáticas.

É realmente mau

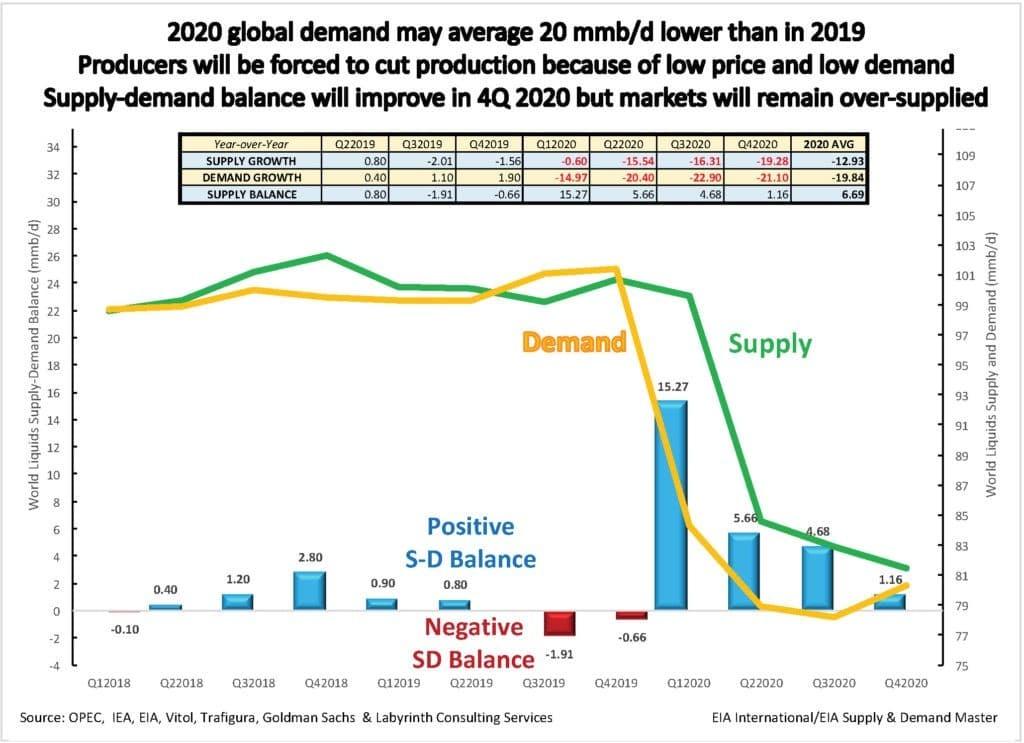

A procura global por líquidos em 2020 poderá ser em média

20 milhões de barris/dia menor do que em 2019 (Figura 1). Esta

estimativa é realmente um exercício de raciocínio pois

é impossível saber como está a oferta e procura no

presente e muito menos no próximo trimestre ou mais além. Este

é um tempo de instabilidade e incerteza inimagináveis, porque

ninguém sabe quanto tempo a actividade económica estará

deprimida, quanto tempo levará para recuperar ou se se recuperará.

A estimativa na Figura 1 difere da maior parte das previsões em dois

aspectos importantes. Primeiro, acredito que a oferta cairá muito mais

rapidamente do que a maior parte das outras fontes. Isso porque a armazenagem

em breve estará completa e o encerramento da produção

será a única opção para muitos produtores.

Figura 1. Em 2020 a procura global de petróleo pode ser em média

20 milhões de barris/dia mais baixa do que em 2019

Fonte: OPEC, IEA, Vitol, Trafigura, Goldman Sachs e Labyrinth Consulting

Services, Inc.

Segundo, duvido que haverá uma recuperação da procura no

terceiro trimestre apesar da reabertura dos negócios no segundo. Isso

porque estamos numa depressão global. O desemprego permanecerá

alto e os consumidores serão afectados devido à falta de

rendimento ao longo dos meses de quarentena. A verdade é que duvido que

a procura alguma vez se recupere.

As economias re-arrancam vagarosamente. Uma analogia útil é estar

atrás de 25 carros parados devido a um semáforo. O

sinal mudará do verde para o vermelho antes de o seu carro

começar a mover-se. Pode demorar várias mudanças de sinal

até que consiga atravessar o cruzamento.

O consumo nos EUA caiu cerca de 30%, de 20 milhões de barris por dia

(b/d) em Janeiro para 14 milhões b/d em Abril. As entradas nas

refinarias já estão 25% mais baixas do que no primeiro trimestre

do ano e cairão ainda mais quando o consumo diminuir. Refinarias

fecharão.

A maior parte das refinarias dos EUA exige petróleo bruto

intermédio e pesado que deve ser importado. Poucas

graduações de petróleo dos EUA podem ser utilizadas para

produzir gasóleo sem fazer mistura com petróleo importado. Isto

acontece porque elas são demasiado leves para conter os compostos

orgânicos necessários a fim de fabricar gasóleo. Reformar

refinarias não alterará isto.

A extracção mundial de recursos naturais, o seu sistema de

despacho e distribuição repousa sobre o gasóleo. Quando

fecham refinarias e menos gasóleo é produzido, haverá

níveis mais baixos de extracção de recursos naturais,

menos manufactura e menos compra de bens.

O gasóleo não pode ser produzido sem antes produzir gasolina. Os

EUA têm tido um excedente de gasolina desde o fim de 2014 e o excedente

actual é o mais alto num período de cinco anos (Figura 2).

Figura 2. O stock comparativo de gasolina dos EUA aumentou 30 milhões de

barris

desde 20 de Março para um nível recorde de 28,4

milhões de barris,

mais do que a média de cinco anos.

Fonte: EIA e Labyrinth Consulting Services, Inc.

A procura de gasóleo é menos elástica do que a procura de

gasolina devido ao seu papel crítico no transporte pesado. O que

acontecerá ao excesso de gasolina produzida se a armazenagem estiver

completa? Será queimado?

Aqueles que vêem na morte do petróleo uma oportunidade para as

energias renováveis precisam pensar outra vez. A

fabricação de painéis solares, turbinas de vento e carros

eléctricos depende do gasóleo ao longo de toda a cadeia de

abastecimento, desde a extracção até à

distribuição de produtos acabados. Um mundo em depressão

económica entrará em incumprimento em relação aos

combustíveis mais baratos e mais produtivos. O petróleo

será barato e abundante durante um longo tempo. Haverá pouco

dinheiro ou apetite para as mudanças maciças de equipamento que

as fontes renováveis exigem. A mudança climática

não estará num ponto alto na consciência de pessoas que

lutam para sobreviver.

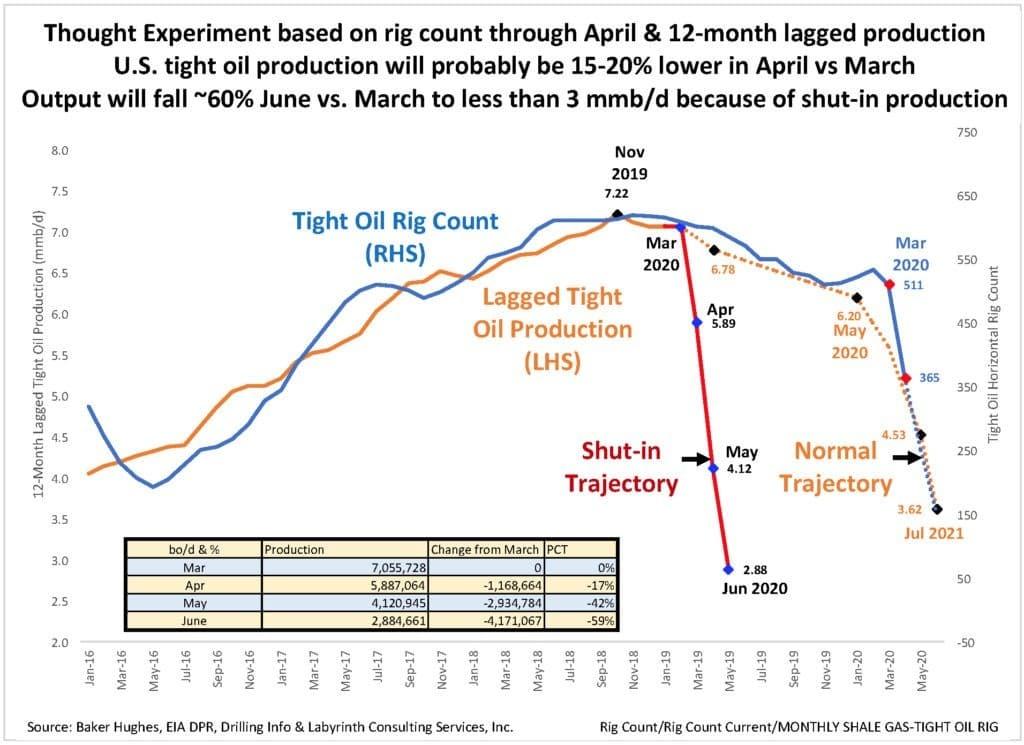

A Figura 3 é outro exercício de raciocínio no qual utilizo

contagens de plataformas petrolíferas

(rigs)

e de produção para estimar níveis futuros da

produção estado-unidense. A trajectória normal é

uma estimativa de como a produção pode declinar à medida

que as plataformas ficam ociosas por falta de investimento de capital. Isto

sugere que a produção de petróleo pode diminuir em cerca

de 50%, de 7 para 3,5 milhões de b/d, em Julho de 2021.

Figura 3. Exercício de raciocínio com base na contagem de

plataformas até Abril de 2020

e da produção com 12 meses de retardamento.

Fonte: Baker Hughes, EIA DPR, Drilling Info e Labyrinth Consulting Services,

Inc.

A trajectória de encerramento sugere que a produção de

petróleo poderá cair abaixo dos 3 milhões b/d em Junho

deste ano. Uma vez que a produção de petróleo bruto

representa cerca de 55% do produto dos EUA, a produção total do

bruto e de condensados poderia declinar de 12 milhões b/d para 5,5

milhões de b/d no fim do primeiro semestre de 2020. Esta estimativa

é muito mais agressiva do que as previsões da EIA [Energy

Information Administration] porque a EIA não modelou adequadamente a

velocidade de fecho na produção com níveis de armazenagem

plenos.

A energia é a economia

O Produto interno bruto (PIB) é proporcional ao consumo de

petróleo (Figura 4). Isso é assim porque o petróleo

é a economia. Todo aspecto da produção e da

utilização de bens e serviços exige a queima de energia

fóssil. Há aproximadamente 4,5 anos de trabalho humano num barril

de petróleo (N. J. Hagens, comunicação pessoal e The Oil

Drum). Nenhuma outra fonte de energia se aproxima desse nível de

densidade de energia.

Figura 4. O PIB é proporcional ao consumo de petróleo

Fonte: EIA, World Bank e Labyrinth Consulting Services, Inc.

Aqueles que acreditam que o mundo funcionará na mesma com fontes de

densidade energética mais baixa como o vento e o solar deveriam rever

seus velhos manuais de física. Não é possível

encaixar 4,5 anos de trabalho da luz solar ou do vento no espaço de 5,6

pés cúbicos de um barril de petróleo (158,984 litros).

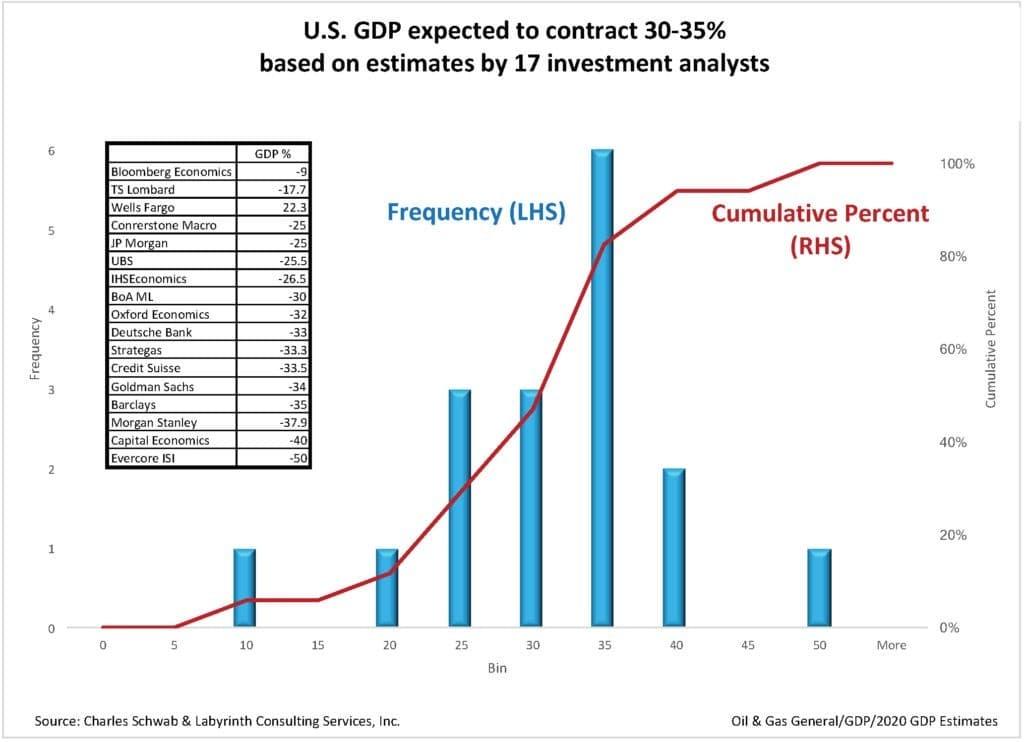

Dezassete

analistas

de investimento estimaram recentemente que o PIB dos EUA contrairia uma

média de 30-35% em 2020 (Figura 5) dentro de uma amplitude de 9-50%. A

correlação mostrada na Figura 4 sugere que diminuirá em

cerca de 20-25% com base na diminuição estimada do consumo de

petróleo nos EUA. Qualquer valor dentro deste espectro é

catastrófico.

Figura 5. PIB dos EUA a contrair 30-35% em 2020,

segundo estimativas de dezassete analistas de investimento

Fonte: Charles Schwab e Labyrinth Consulting Services, Inc.

O economista

Lawrence Summers

advertiu que o sistema financeiro dos EUA pode entrar em colapso devido a

incumprimentos em cascata. Aproximadamente 25% dos inquilinos nos EUA

não pagou seus senhorios e 23% dos americanos em Abril não

fizeram o

pagamento da hipoteca

. Quando pessoas não pagam seus credores, os credores por sua vez

não podem pagar aos seus credores. Para comparação: uma

taxa de incumprimento de hipotecas de 28%

contribuiu para o colapso financeiro de 2008.

Joseph Stiglitz

explicou recentemente que a actual pandemia afectará o mundo em

desenvolvimento mais gravemente do que os países desenvolvidos. Isto

pode levar a problemas de migração em massa que poderiam superar

em muito as deslocações dos últimos seis para fora da

África e do Médio Oriente.

Arrastando-se rumo a Belém

(Slouching Toward Bethlehem)

[1]

Muitos provavelmente acharão a minha análise claramente

pessimista. Os mercados do petróleo bruto não. Os preços

futuros negativos do WTI na semana passada não podiam ter enviado um

sinal mais forte aos produtores para a cessação.

Vastos segmentos da indústria petrolífera dos EUA terão de

ser nacionalizados antes do fim do ano. O preço do petróleo

também está demasiado baixo para justificar o custo da

extracção mesmo que haja armazenagem disponível. O valor

de um barril de petróleo, contudo, é de 4,5 homem-anos de

trabalho e este multiplicador de produtividade será essencial para que a

economia dos EUA evite o colapso ou recupere se o colapso for inevitável.

Os Estados Unidos enveredaram pela prática insensata de

drenar primeiro a América

desde o início da produção do petróleo de baixa

permeabilidade

(tight oil),

há uma década atrás. Houve mérito nisso até

ao ponto em que o petróleo interno substituía o petróleo

leve importado, mas exportar mais era estúpido. Isso é verdade,

especialmente agora que a compra do petróleo dos outros será

barata durante anos.

Agora existem alguns momentos em que podemos realmente dizer que as coisas

estão diferentes. Este é um destes momentos. Não sabemos

que forma terrível o futuro pode assumir, que monstro rude se arrasta

rumo a Belém

[1]

para nascer.

O jogo está acabado para o petróleo. Deveríamos voltar

toda a nossa atenção para o salvamento da economia.

Espero que aprendamos a encarar o que está a acontecer como uma

oportunidade para simplificar e para aprender a satisfazer-nos apenas com

aquilo de que precisamos. É pouco provável que tenhamos muita

escolha.

28/Abril/2020

[1]

Slouching Towards Bethlehem

: Arrastando-se vagarosamente em direcção a Belém.

É

o título de uma colecção de ensaios de Joan Didion,

inspirada em título do poema

The Second Coming

de W. B. Yeats, Trata-se de uma alegoria da autora em que descreve as suas

experiências na Califórnia da década de 1960.

[*]

Geólogo do petróleo com 36 anos de experiência na

indústria do petróleo e do gás. É perito em

exploração do xisto

(shale)

nos EUA e consultor de várias empresas.

O original encontra-se em

oilprice.com/Energy/Crude-Oil/The-Death-Of-US-Oil.html

Este artigo encontra-se em

https://resistir.info/

.

|