A sede da Comissão Económica Eurasiática (CEE) em Moscovo, ligada à União Económica Eurasiática (EAEU), é sem dúvida um dos nós mais cruciais do mundo multipolar emergente.

Ali é que fui recebido pelo ministro da Integração e Macroeconomia Sergey Glazyev – que fora anteriormente entrevistado por The Cradle – para uma discussão exclusiva e alargada sobre a geoeconomia da multipolaridade.

Glazyev estava acompanhado pelo seu consultor económico de topo, Dmitry Mityaev, que é também o secretário do conselho de ciência e tecnologia da Comissão Económica Eurasiática (CEE). A EAEU e a CEE são constituídas pela Rússia, Bielorrússia, Cazaquistão, Quirguistão e Arménia. O grupo está actualmente empenhado em estabelecer uma série de acordos de comércio livre com nações que vão desde a Ásia Ocidental até o Sudeste Asiático.

A nossa conversa não fora planeada, fluiu livremente e foi directamente ao assunto. Eu havia inicialmente proposto alguns pontos de conversa quanto a discussões entre a EAEU e a China sobre a concepção de uma nova moeda baseada em ouro/mercadorias que contornasse o dólar americano, e como seria realisticamente possível que a EAEU, a Organização de Cooperação de Xangai (SCO), e os BRICS+ adoptassem a mesma concepção de moeda.

Glazyev e Mityaev foram totalmente francos e também fizeram perguntas acerca do Sul Global. Por muito que questões políticas extremamente sensíveis devam permanecer fora do registo, o que eles disseram sobre o caminho para a multipolaridade foi bastante sóbrio – de facto, baseado na realpolitik.

Glazyev enfatizou que a CEE não pode pedir aos estados membros que adoptem políticas económicas específicas. Existem de facto propostas sérias sobre a concepção de uma nova moeda, mas a decisão final recai sobre os líderes dos cinco membros permanentes. Isto implica vontade política – em última análise a ser engendrada pela Rússia, que é responsável por mais de 80 por cento do comércio da EAEU.

É bem possível que um ímpeto renovado venha a surgir após a visita do Presidente chinês Xi Jinping a Moscovo, a 21 de Março, onde manterá conversações estratégicas aprofundadas com o Presidente russo Vladimir Putin.

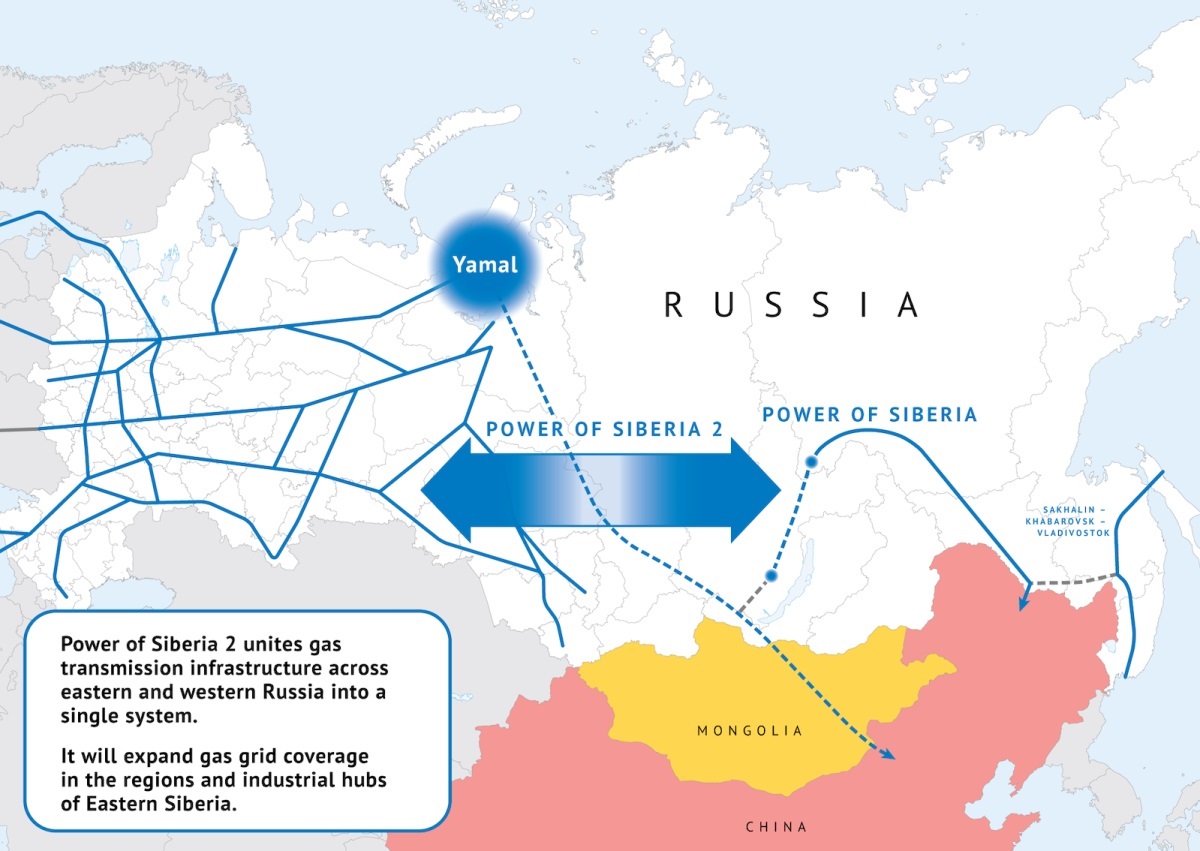

Sobre a guerra na Ucrânia, Glazyev salientou que, tal como está, a China está a lucrar muito bem, uma vez que a sua economia não foi sancionada – pelo menos ainda não – pelos EUA/UE e Pequim está a comprar petróleo e gás russos a preços com grandes descontos. Os fundos que os russos estão a perder em termos de venda de energia à UE terão de ser compensados pelo proposto gasoduto Power of Siberia II que irá da Rússia à China, através da Mongólia – mas isso irá levar mais alguns anos.

Glazyev esboçou a possibilidade de um debate semelhante sobre uma nova moeda a ter lugar no interior da Organização de Cooperação de Xangai (SCO) – no entanto, os obstáculos poderiam ser ainda mais fortes. Mais uma vez, isso dependerá da vontade política, neste caso da Rússia-China: uma decisão conjunta de Xi e Putin, com um contributo crucial da Índia – e à medida que o Irão se torna membro de pleno direito, também Teerão rico em energia.

O que é realista até agora é aumentar o comércio bilateral nas suas próprias moedas, como nos casos Rússia-China, Rússia-Índia, Irão-Índia, Rússia-Irão, e China-Irão.

Essencialmente, Glazyev não vê a Rússia fortemente sancionada a assumir um papel de liderança na criação de um novo sistema financeiro global. Isso pode recair sobre a Iniciativa de Segurança Global da China. A divisão em dois blocos parece inevitável: a zona dolarizada – com a sua zona euro integrada – em contraste com a maioria do Sul Global, com um novo sistema financeiro e uma nova moeda comercial para o comércio internacional. A nível interno, as nações individuais continuarão a fazer negócios nas suas próprias divisas nacionais.

O caminho para a 'des-offshorization'

Glazyev sempre foi um crítico acerbo do Banco Central Russo, e deu voz às suas dúvidas – fazendo eco ao seu livro The Last World War. Nunca deixa de sublinhar que a lógica americana é prejudicar a economia russa em todas as frentes, enquanto as motivações do Banco Central Russo habitualmente levantam questões sérias".

Disse que bastantes propostas pormenorizadas para reorientar o Banco Central foram enviadas a Putin, mas não houve qualquer seguimento. Evocou também o tema extremamente delicado da corrupção envolvendo oligarcas-chave que, por razões inescrutáveis, não têm sido postos de lado pelo Kremlin.

Glazyev advertira durante anos que era imperativo para Moscovo vender os activos cambiais colocados nos EUA, Grã-Bretanha, França, Alemanha, e outros países que mais tarde acabaram por desencadear sanções contra a Rússia.

Estes activos deveriam ter sido substituídos por investimentos em ouro e outros metais preciosos; existências de valores de mercadorias altamente líquidas; em títulos dos Estados membros da EAEU, SCO, e BRICS; e no capital de organizações internacionais com participação russa, tais como o Banco Eurasiano de Desenvolvimento, o Banco Interestatal da CEI e o Banco de Desenvolvimento BRICS.

Parece que o Kremlin está agora, pelo menos, plenamente consciente da importância de expandir as infraestruturas de apoio às exportações russas. Isto inclui a criação de mercados internacionais de trocas comerciais para o comércio de bens primários russos dentro da jurisdição russa e em rublos; e a criação de redes internacionais de vendas e serviços para bens russos com elevado valor acrescentado.

Para a Rússia, diz Glazyev, o principal desafio da política monetária é a modernização do crédito. E para evitar o impacto negativo de fontes financeiras estrangeiras, a chave é a monetização interna – "incluindo a expansão do refinanciamento a longo e médio prazo dos bancos comerciais contra as obrigações das empresas transformadoras e dos organismos governamentais autorizados". É também aconselhável substituir consistentemente os empréstimos estrangeiros de bancos e empresas controladas pelo Estado por fontes de crédito internas".

Assim, o caminho imperativo para a Rússia, já em vigor, é a "des-offshorização". O que significa essencialmente livrar-se de uma "dependência super-crítica dos seus contornos de reprodução das instituições legais e financeiras anglo-saxónicas", algo que implica "perdas sistemáticas do sistema financeiro russo simplesmente com a diferença de rentabilidade entre o capital emprestado e o capital aplicado".

O que Glazyev salientou reiteradamente é que, enquanto não houver uma reforma do Banco Central Russo, qualquer discussão séria sobre uma nova moeda global adoptada pelo Sul enfrenta probabilidades intransponíveis. Os chineses, fortemente interligados com o sistema financeiro global, podem começar a ter novas ideias, agora que Xi Jinping, em registo, e sem precedentes, definiu a Guerra Híbrida provocada pelos EUA contra a China por aquilo que ela é, e deu nomes: é uma operação americana.

O que parece ser absolutamente claro é que o caminho para um novo sistema financeiro concebido essencialmente pela Rússia-China, e adoptado por vastas faixas do Sul Global, permanecerá longo, pedregoso e extremamente desafiante. As discussões no seio da EAEU e com os chineses podem extrapolar para o SCO e mesmo para o BRICS+. Mas tudo dependerá da vontade política e do capital político posicionado em conjunto pela parceria estratégica Rússia-China.

É por isso que a visita de Xi a Moscovo na próxima semana é tão crucial. A liderança tanto de Moscovo como de Pequim, em sincronia, parece estar agora plenamente consciente das duas frentes da Guerra Híbrida desenvolvida por Washington.

Isto significa que a sua parceria estratégica concorrente – o último anátema para o Império liderado pelos EUA – só poderá prosperar se, em conjunto, implantarem um conjunto completo de medidas: desde instâncias de soft power até ao aprofundamento do comércio e das trocas comerciais nas suas próprias moedas, um cabaz de moedas e uma nova moeda de reserva que não fique refém do sistema de Bretton Woods legitimando o capitalismo financeiro ocidental.