O crescimento económico mundial está a abrandar. A recessão da indústria transformadora a nível mundial já está em curso: os últimos inquéritos sobre a atividade económica nas principais economias mostram que há uma contração total da indústria transformadora em todas as principais economias – e a situação está a agravar-se.

Mas a inflação dos preços para além dos produtos alimentares e da energia, a chamada taxa de inflação subjacente, não está a diminuir nas principais economias.

Governadores de bancos centrais continuam a gritar a lenga-lenga de que as taxas de juro devem subir para reduzir a "procura excessiva", de modo a que esta volte a estar em linha com a oferta e, assim, reduzir a inflação. Mas o risco é que a subida "excessiva" das taxas de juro acelere a queda das economias antes que isso aconteça e gere também uma crise bancária e financeira, à medida que as empresas endividadas vão à falência e os bancos fracos sofrem uma corrida aos seus depósitos.

As bolsas de valores de todo o mundo permanecem otimistas e atingem máximos com base na opinião dos investidores de que se conseguirá uma "aterragem suave", ou seja, uma descida da inflação para os objetivos dos bancos centrais sem uma contração substancial do investimento, da produção e do emprego.

No entanto, tudo indica que as principais economias enfrentam uma nova recessão. Em primeiro lugar, a inflação continua a ser "rígida" e não porque os aumentos salariais (ou as despesas) do trabalho tenham sido "excessivos", ao contrário do que pensam os banqueiros centrais e os sabichões económicos mainstream. Como eu e outros argumentámos anteriormente, foi a fraca recuperação da produção e da produtividade, associada a um regresso muito lento ao transporte internacional de matérias-primas e componentes, que deu início à espiral inflacionista – e não os trabalhadores a exigirem salários mais elevados.

Na verdade, foram os "lucros excessivos" que fizeram subir os preços. Tirando partido dos bloqueios da cadeia de abastecimento após a pandemia de COVID e da escassez de materiais essenciais, as empresas multinacionais dos sectores da energia, da alimentação e das comunicações aumentaram os preços a fim de obterem lucros mais elevados. O argumento da "inflação dos vendedores" foi lançado por análises de Isabelle Weber e outros que até forçou as autoridades monetárias oficiais a admitir que foram o capital e os lucros que ganharam, ao passo que o trabalho e os salários nominais sofreram o fardo dos aumentos do custo de vida.

Desde então, o BCE e o FMI publicaram relatórios admitindo o papel dos lucros na inflação. O FMI juntou-se ao coro crescente de que a inflação foi realmente impulsionada pelo aumento dos preços das matérias-primas importadas e, em seguida, pelo aumento dos lucros das empresas, e não dos salários.

"O aumento dos lucros das empresas é responsável por quase metade do aumento da inflação na Europa nos últimos dois anos, uma vez que as empresas aumentaram os preços mais do que o aumento dos custos da energia importada". Isto contradiz as afirmações dos diretores da Reserva Federal dos EUA e do Banco de Inglaterra de que um "mercado de trabalho quente" e os salários eram os motores de uma espiral salários-preços.

A expressão em voga é "inflação gananciosa" (greedflation), o que implica que as empresas aumentaram avidamente a margem entre os custos e os preços para aumentar os lucros. Mas as provas do aumento das margens de lucro são duvidosas. As margens de lucro são elevadas nos EUA, mas depois de terem atingido um pico no final de 2022, têm diminuído desde então.

Num novo estudo realizado em França, Axelle Arquié & MalteThie descobriram que os aumentos de preços eram maiores quando as empresas tinham "poder de mercado", o que explicava a "inflação dos vendedores": "Nos sectores com margens de lucro mais elevadas, os preços aumentam relativamente mais: no sector menos competitivo, as empresas repercutem até 110% do choque energético, o que implica uma repercussão excessiva de 10 pontos percentuais. Além disso, verificamos que a associação entre a margem comercial e a repercussão é ainda maior quando a dispersão da margem comercial é baixa, o que é coerente com o argumento de que as empresas aumentam os preços quando esperam que os seus concorrentes façam o mesmo".

Por outro lado, no Reino Unido, parece não ter havido aumento da percentagem de lucros no valor da produção das empresas.

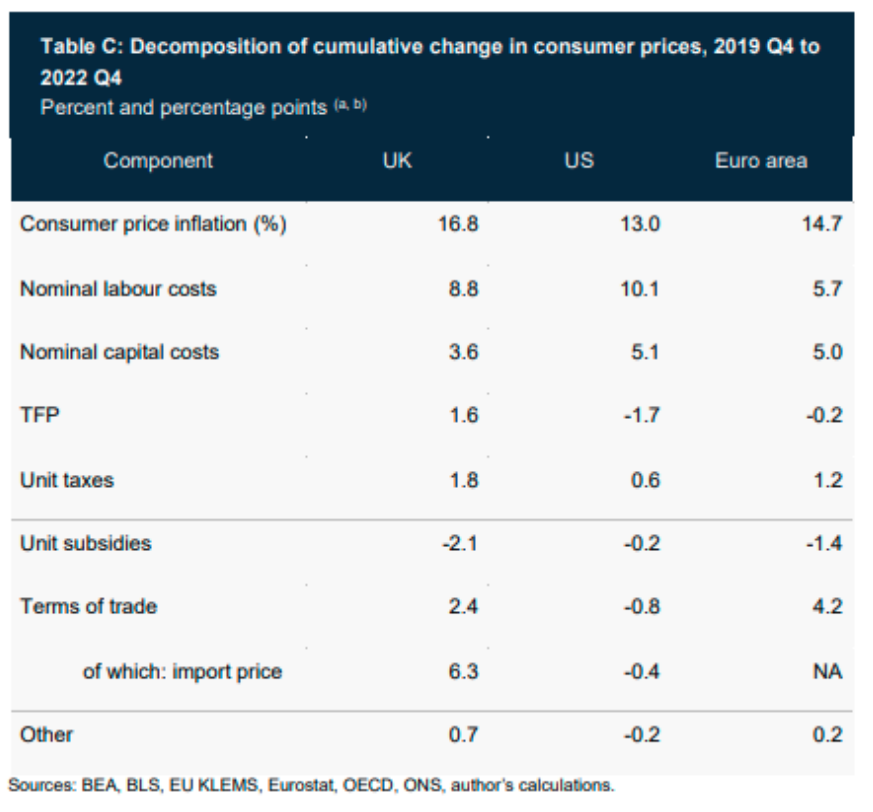

O economista do Banco de Inglaterra Jonathan Haskell também argumentou que há poucas evidências de que o aumento das margens de lucro seja a principal causa da aceleração da inflação. Nos três anos desde 2019, os preços médios dos bens de consumo aumentaram 16,8% no Reino Unido, 13% nos EUA e 14,7% na área do euro. Desse aumento, os custos laborais contribuíram para cerca de metade do aumento no Reino Unido, 50% nos EUA e 40% na zona euro. O aumento dos lucros contribuiu apenas com cerca de 30% em cada zona. O que é interessante é que, quando o crescimento da produtividade (TFP) caiu (como no Reino Unido), o aumento dos preços foi muito maior.

Trata-se então de uma espiral lucros-preços ou de uma espiral salários-preços? Esta questão deu origem a um intenso debate entre os economistas tradicionais e os mais heterodoxos, embora a divisão ideológica se tenha esbatido com alguns dos dois lados do debate: a inflação é uma "inflação dos vendedores" ou uma "inflação da ganância" das empresas; ou é o resultado de mercados de trabalho "esmagados" que permitem aos trabalhadores aumentar os salários e forçar as empresas a aumentar os preços; ou é, como argumentam os monetaristas, apenas demasiada oferta de dinheiro para obter poucos bens?

Seja qual for o caso, o FMI receia que, à medida que os trabalhadores tentam obter salários mais elevados para compensar o aumento dos preços, "as empresas possam ter de aceitar uma menor percentagem de lucros para que a inflação se mantenha no bom caminho". Da mesma forma, o Banco de Pagamentos Internacionais fala sobre isso no seu novo Relatório Económico Anual. "O surpreendente aumento da inflação corroeu substancialmente o poder de compra dos salários. Não seria razoável esperar que os assalariados não tentassem recuperar o atraso, até porque os mercados de trabalho continuam muito esmagados. Em vários países, as reivindicações salariais têm aumentado, as cláusulas de indexação têm ganho terreno e têm surgido sinais de negociações mais vigorosas, incluindo greves. Se os salários recuperarem, a questão fundamental será saber se as empresas absorvem os custos mais elevados ou se os transferem".

Aqui, o arqui-monetarista Bank of International Settlements (BIS) insinua a necessidade de as empresas "absorverem custos mais elevados" aceitando "margens de lucro mais baixas". Mas, como salienta, "se os salários aumentarem de forma mais significativa – digamos, a taxa de 5,5% necessária para conduzir os salários reais de volta ao seu nível pré-pandémico até ao final de 2024 – a parte dos lucros teria de cair para o nível mais baixo desde meados da década de 1990 (salvo qualquer aumento inesperado da produtividade) para que a inflação voltasse ao objetivo".

De qualquer forma, o debate mudou para a questão de saber se os bancos centrais devem continuar a aumentar as taxas de juro a fim de tentar baixar a inflação para o objetivo arbitrário de 2% ou se, em vez disso, devem deixar que a inflação se mantenha mais elevada e durante mais tempo, em vez de provocar uma queda.

O arqui-keynesiano Martin Wolf, no Financial Times, deixou clara a sua posição. Como um verdadeiro keynesiano, ele queria que a "procura" fosse reduzida a todo o custo. "Estamos a assistir a uma espiral preços-preços e salários-preços que irradia por toda a economia. A única maneira de a travar é eliminar a procura acomodatícia. Por outras palavras, a questão não é saber se haverá uma recessão, mas sim se é necessária uma recessão para travar a espiral. A opinião plausível é que a resposta à última parte desta pergunta é "sim". Goste-se ou não (eu certamente não gosto), a economia não voltará a ter uma inflação de 2% sem um abrandamento acentuado e um desemprego mais elevado".

Wolf concluiu que "em suma, as taxas podem ter de subir novamente". Deverão os governos ajudar as famílias a suportar o custo crescente dos empréstimos e do serviço da dívida? "A resposta é: de modo algum. Isso anularia o objetivo do exercício, que é restringir a procura. Se a política orçamental compensasse esta situação, a política monetária teria de ser ainda mais restritiva. Se o desejo é moderar o aperto monetário, a política fiscal deve ser apertada, não afrouxada". Assim, Wolf defende tanto a austeridade fiscal como a monetária.

Não podemos aceitar uma flexibilização do objetivo de inflação, porque se "um país abandona a sua promessa solene de estabilizar o valor da moeda assim que se torna difícil cumpri-la, outros compromissos têm também de ser desvalorizados". Aqui Wolf repete a opinião do próprio Keynes sobre a inflação: escreveu (pdf): "Lenine certamente tinha razão. Não há meio mais subtil e seguro de derrubar a base existente da sociedade do que desvalorizar a moeda". Isto exprime o medo de economias com moedas mais fracas em comparação com o dólar – não apenas o Reino Unido, mas particularmente todas as economias "emergentes" atualmente mergulhadas em problemas de endividamento. Quem for mais duro na austeridade pode evitar uma moeda fraca e a inflação, mas, em vez disso, pode sofrer uma queda profunda. É um conflito de escolha (trade-off) para muitos países.

A opção da austeridade perturbou o antigo economista-chefe do Banco de Inglaterra, Andy Haldane, que escreveu: "o papel da política monetária é tolerar, e não compensar, estes desvios temporários da inflação, desde que as expectativas de inflação se mantenham ancoradas. Não o fazer inflige danos adicionais desnecessários ao crescimento", afirmou em oposição aos chefes dos bancos centrais e a Wolf. E se a inflação for mais elevada? "A 3-4%, a inflação já não entra na consciência do público. Não há essencialmente provas de que imponha custos superiores aos de 2%. Mas os custos da redução da inflação em alguns pontos percentuais adicionais, medidos em perda de rendimentos e de empregos, são maiores a estes níveis de inflação. Esmagar as últimas gotas, a toda a velocidade, significaria sacrificar muitos milhares de empregos por um benefício insignificante." Por isso, vamos tolerar uma inflação mais elevada.

Como ele disse: "Imaginemos um médico, incerto sobre a natureza e a gravidade de uma doença, que administrou uma grande dose de medicamento que ainda não fez efeito. A prudência levá-lo-ia a fazer uma pausa para ver a reação do paciente antes de duplicar a dose. Este é um princípio que os bancos centrais deveriam seguir agora a fim de evitar uma sobre-dosagem na economia". Portanto, vamos esperar para ver e deixar a inflação seguir o seu curso, argumenta. Mas isso significa um corte cada vez maior no nível de vida dos trabalhadores, à medida que a inflação se mantém cada vez mais alta.

O historiador económico Adam Tooze, uma estrela da esquerda liberal, mostrou-se igualmente afrontado com a posição ortodoxa de Wolf. "A preocupação atual é com a persistência da inflação. O grito de guerra é baixar a inflação para 2%. Tal como há meio século, este é um argumento político profundamente conservador, disfarçado como necessidade económica. Eis o ponto a que chegámos em 2023: para fazer regressar a inflação aos 2% e, ao mesmo tempo, preservar os bancos, o senso comum insiste em que precisamos de taxas de juro mais elevadas durante mais tempo, mais austeridade. E, nesta altura, é preciso perguntar se as elites ocidentais aprenderam alguma coisa com a última década e meia". O apelo à austeridade era "a velha lógica neoliberal do "não há alternativa". Tooze argumentou que "na procura de uma inflação mais baixa, a austeridade monetária arrisca-se a ter o mesmo destino. É altura de afastar a manada em debandada da beira do precipício, para bem da segurança financeira de milhões de pessoas e da credibilidade das nossas instituições políticas".

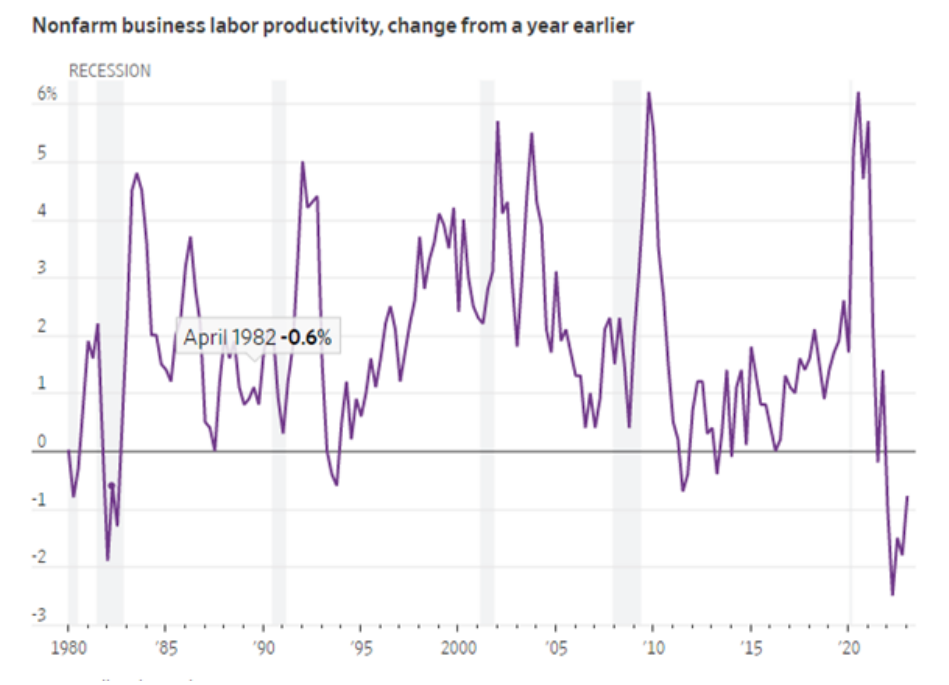

É o que se discute entre banqueiros centrais e economistas. Mas o que está a faltar em tudo isto é o que causou a subida da inflação em primeiro lugar e porque é que ela se mantém "pegajosa". A recuperação da produção a nível mundial tem sido fraca desde o fim da pandemia. O crescimento da produtividade do trabalho (produção por trabalhador) tem sido baixo. De facto, em termos de valor (ou seja, horas de trabalho), a oferta tem-se mantido estável ou em queda.

Consequentemente, qualquer aumento da despesa ou do crédito acabou por contribuir para a inflação dos preços. Mas ninguém menciona que se trata do fracasso da acumulação capitalista em aumentar a produtividade do trabalho (e a criação de valor); em vez disso, a discussão é sobre se o trabalho ou o capital devem ser afetados; ou se a inflação deve permanecer elevada ou ser reduzida, apesar do risco de recessão.

Os dados do Banco da Inglaterra acima referidos revelam que quanto menor é o crescimento da produtividade, mais elevada é a taxa de inflação subjacente. E, tal como o BIS também mencionou acima, a inflação não descerá sem uma quebra, a menos que o crescimento da produtividade aumente acentuadamente.

Permitam-me que recorde aos leitores o estado da produtividade do trabalho nos EUA – e lembrem-se que os EUA são a principal economia capitalista com melhor desempenho.

A razão pela qual o mercado de trabalho dos EUA está "esmagado" não é porque a economia esteja a expandir-se a um ritmo acelerado e a criar empregos bem pagos para todos. É porque muitas pessoas qualificadas em idade ativa abandonaram o mercado de trabalho desde a pandemia. Investigadores do Fed de St. Louis estimam que os EUA têm cerca de 2,4 milhões de reformados "em excesso" em relação ao ritmo normal anterior. Se estiver correto, isso é quase suficiente para explicar a queda das taxas de participação.

Também a imigração, um fator-chave da oferta de mão-de-obra, diminuiu à medida que muitos países aplicam ainda mais restrições. E, até agora, a tecnologia de IA não está a permitir um crescimento mais rápido da produtividade da mão-de-obra existente.

Porque é que o crescimento da produtividade não está a aparecer? Porque o investimento em tecnologia não está a aumentar; em vez disso, as empresas preferem encontrar mão-de-obra barata, mesmo num mercado de trabalho "esmagado". E porque é que o investimento não está a aumentar? Porque a rentabilidade do capital continua a ser baixa e não registou qualquer aumento significativo, à exceção de um pequeno grupo de megaempresas nos sectores da energia, da alimentação e da tecnologia.

E embora o PIB real dos EUA tenha aumentado, isso não se reflete no crescimento do rendimento nacional. Existe uma divergência significativa entre o produto interno bruto (PIB) e o rendimento interno bruto (RIB). Essa divergência deve-se ao facto de tanto os salários como os lucros (após a inflação) terem diminuído. Assim, numa base de RIB, a economia dos EUA já está em recessão.

Há muito tempo considerei que a próxima recessão não seria desencadeada por um colapso da habitação ou do mercado de ações, ou mesmo por um crash financeiro, mas sim pelo aumento dos custos da dívida das empresas, levando secções do sector empresarial à falência – nomeadamente os "anjos caídos" e as "empresas zombie". A dívida das empresas continua a atingir níveis recorde e, embora o custo do serviço dessa dívida fosse confortável para a maioria devido às baixas taxas de juro, já não é esse o caso.

O esmagamento entre lucros em queda e taxas de juro em alta está a endurecer. Já vimos o impacto do aumento das taxas de juro nos sectores mais fracos do sistema bancário nos EUA e na Europa. Um montante recorde de hipotecas comerciais expira em 2023 e deverá pôr à prova a saúde financeira dos bancos pequenos e regionais, já sob pressão na sequência das recentes falências do Silicon Valley Bank e do Signature Bank. Este ano será crítico, porque cerca de 270 mil milhões de dólares em hipotecas comerciais detidas pelos bancos deverão expirar, segundo a Trepp – o valor mais elevado de que há registo. A maioria destes empréstimos é detida por bancos com menos de 250 mil milhões de dólares em activos. Num documento recente, um grupo de economistas estimou que o valor dos empréstimos e títulos detidos pelos bancos é cerca de 2,2 mil milhões de dólares inferior ao valor contabilístico nos seus balanços. Essa queda de valor coloca 186 bancos em risco de falência se metade dos seus depositantes não segurados decidir retirar o seu dinheiro.

A secretária do Tesouro dos EUA, Yellen, não está preocupada, pois afirma que os recentes "testes de stress" da Reserva Federal aos bancos mostraram que todos podem suportar qualquer impacto no capital decorrente do aumento das taxas. Mas os testes também mostraram que os três bancos que foram à falência em março passado teriam passado nesses testes! O presidente da Fed de Chicago, Austan Goolsbee, comparou o potencial impacto futuro dos aumentos de 5 pontos percentuais das taxas da Fed aos perigos invisíveis enfrentados por Wile E. Coyote, o azarado personagem dos desenhos animados. "Se aumentarem 500 pontos base num ano, haverá uma enorme rocha a flutuar acima... que irá cair sobre nós".

E os especialistas continuam preocupados. A sua estimativa da probabilidade de uma recessão nos próximos 12 meses é de 61%, historicamente elevada fora das recessões reais.

Seja qual for a causa do aumento da inflação e seja qual for a discussão sobre a manutenção dos objetivos de inflação, as principais economias continuam a deslizar para uma recessão; a zona euro já lá está; e os EUA estão a ir para lá, independentemente do que pensem as bolsas e do que afirmem as autoridades. Longe de uma aterragem suave, irá da estagflação à inflação do desmoronamento (slumpflation).