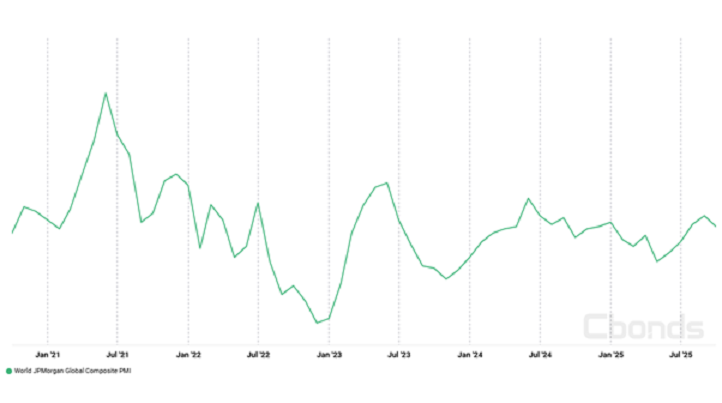

Os mais recentes indicadores de atividade económica, chamados índices de gestores de compras (PMIs, Purchasing Managers' Index), confirmam que as principais economias continuam a avançar lentamente – sem entrar em recessão nem acelerar o ritmo. O PMI global ficou em 52,4 em setembro (qualquer pontuação acima de 50,0 significa expansão, qualquer pontuação abaixo significa contração).

Fonte: JPM

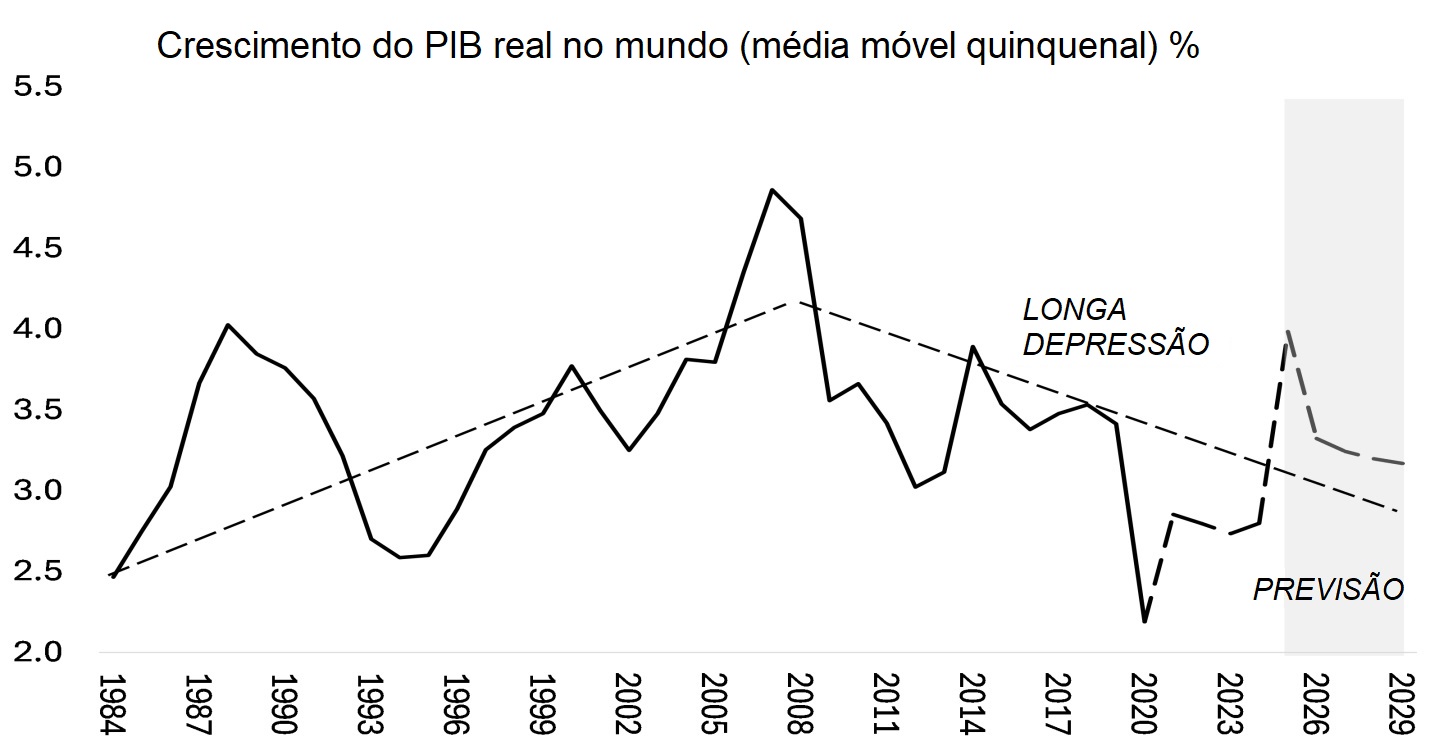

Na prática, as principais economias continuam naquilo a que chamo de Longa Depressão, que começou após a Grande Recessão de 2008-2009. Nos últimos 17 anos, a expansão económica (medida pelo PIB real, investimento e crescimento da produtividade) ficou bem abaixo da taxa pré-2008, sem sinais de qualquer mudança significativa. De facto, após a recessão pandémica de 2020, a taxa de crescimento de todos estes indicadores abrandou ainda mais. Enquanto o crescimento real do PIB mundial era, em média, de 4,4% ao ano antes da Grande Recessão de 2008-2009, na década de 2010, atingiu apenas 3% e, desde a recessão pandémica de 2020, o crescimento médio anual abrandou para 2,7% ao ano. E lembre-se de que essa taxa inclui as economias em rápido crescimento da China e da Índia. Além disso, em alguns países importantes (EUA, Canadá, Reino Unido), até recentemente, foi a imigração líquida que impulsionou a força de trabalho que sustentou o crescimento real do PIB; o crescimento do PIB per capita foi muito menor.

Fonte: FMI, Banco Mundial

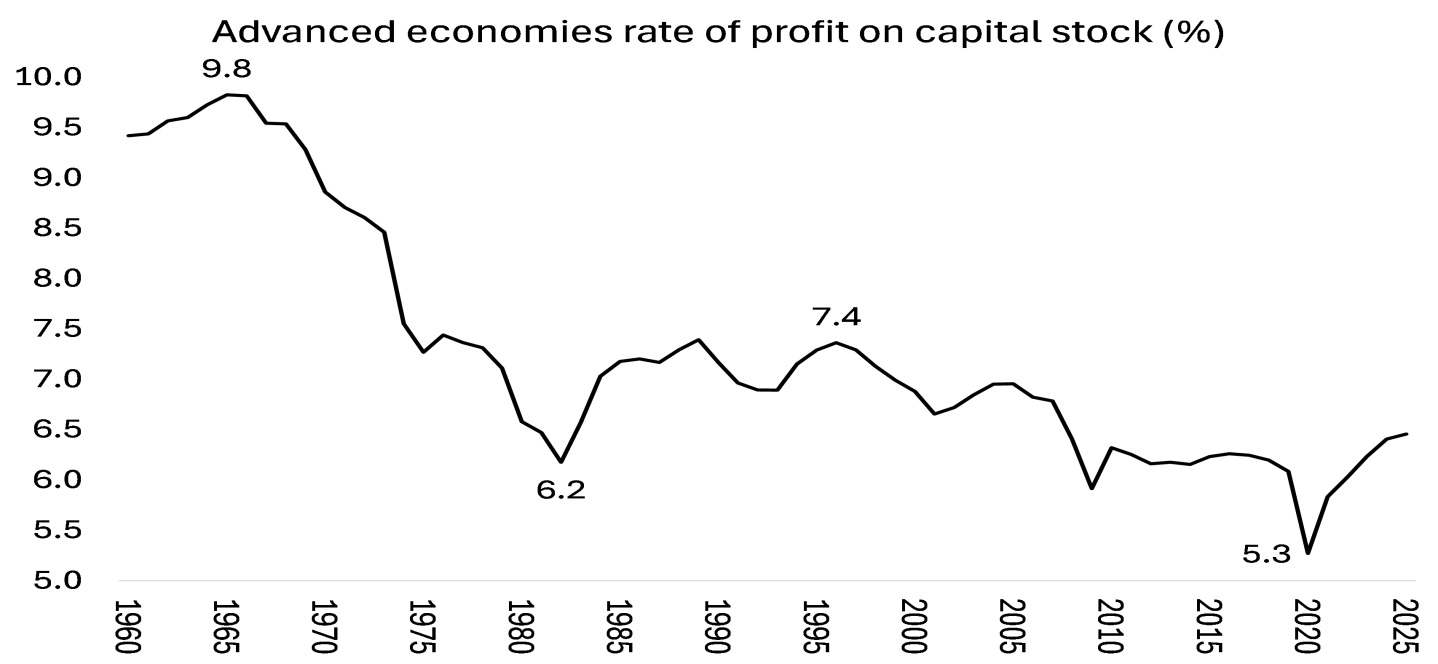

Acima de tudo, a rentabilidade do capital nas principais economias permanece próxima de uma baixa histórica e bem abaixo do nível anterior à Grande Recessão.

Fonte: EWPT 7.0 series, AMECO, cálculo do autor

Na sua última previsão económica divulgada na semana passada, o FMI melhorou ligeiramente a sua previsão para o crescimento global, mas ainda assim previu um abrandamento. "Agora projetamos um crescimento global de 3,2% este ano e 3,1% no próximo ano, uma revisão em baixa acumulada de 0,2 pontos percentuais desde a nossa previsão do ano anterior." Os economistas do FMI estimam que o PIB real dos EUA crescerá apenas 2,0% este ano, abaixo dos 2,8% em 2024, e aumentará apenas 2,1% no próximo ano. E esse é o melhor desempenho esperado nas principais economias capitalistas do G7, com Alemanha, França, Itália e Japão provavelmente registrando um aumento inferior a 1% este ano e no próximo. O Canadá também desacelerará para bem abaixo de 2% — apenas o Reino Unido apresentará uma melhora (para uns modestos 1,3% este ano e no próximo). Mas mesmo essas previsões estão em dúvida, pois as perspectivas “continuam frágeis e os riscos continuam inclinados para o lado negativo”. O FMI está preocupado com: 1) um estouro da bolha da IA; 2) uma desaceleração da produtividade na China; e 3) o aumento da dívida pública e do serviço da dívida.

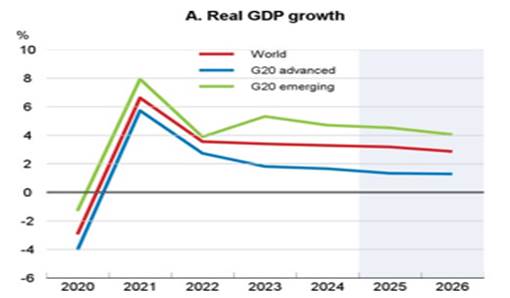

Os economistas da OCDE estão igualmente pessimistas. No seu relatório intercalar de setembro sobre a economia mundial, a OCDE prevê que o crescimento económico global abrande para 3,2% em 2025 e 2,9% em 2026, face aos 3,3% em 2024. De facto, os economistas da OCDE estimam que o crescimento real do PIB dos EUA será o mais lento desde a pandemia, assim como o da China. E a zona euro, o Japão e o Reino Unido crescerão apenas 1% ou menos. O crescimento nos EUA está previsto para 1,8% em 2025 e 1,5% em 2026. O crescimento da China deverá abrandar para 4,9% em 2025 e 4,4% em 2026 – embora essa taxa ainda seja quase três vezes mais rápida do que a dos EUA e quatro vezes mais rápida do que a da zona euro, que deverá expandir-se 1,2% em 2025 e 1,1% em 2026. Ao contrário do FMI, a OCDE espera que o Reino Unido desacelere para apenas 1% ao ano em 2026, enquanto o Japão tem previsão de 1,1% e 0,5% no mesmo período.

A agência de comércio e desenvolvimento da ONU (UNCTAD) também divulgou uma prévia antecipada do seu Relatório de Comércio e Desenvolvimento 2025. É uma leitura sóbria sobre as perspetivas de crescimento e comércio global. Os economistas da UNCTAD veem “um crescimento global vacilante, que não mostra sinais de recuperação no curto prazo. O crescimento da produção global continua aquém das tendências pré-pandêmicas. O impulso permanece frágil e obscurecido pela incerteza. A ansiedade dos investidores impulsionou os mercados financeiros, mas não o investimento produtivo."

No entanto, as principais economias não entraram numa nova recessão como a vivida em 2008-2009 e na recessão pandémica de 2020. Em vez disso, o rastejar foi retomado. Mas o capitalismo também não mostra sinais de avançar: as principais economias estão cada vez mais presas num período de "estagflação", ou seja, crescimento estagnado a par de inflação crescente.

Porquê? Na teoria marxista das crises, um longo período de expansão só seria possível se houvesse uma destruição significativa dos valores do capital, seja fisicamente, seja através da desvalorização dos preços, ou ambos. Joseph Schumpeter, economista austríaco da década de 1920, seguindo a linha de Marx, chamou a isto "destruição criativa". Ao limpar o processo de acumulação de tecnologia obsoleta e capital falido e não rentável, novas empresas inovadoras prosperariam, aumentando a produtividade do trabalho e gerando mais valor. Schumpeter via esse processo como a quebra de monopólios estagnados e sua substituição por empresas menores e inovadoras. Em contrapartida, Marx via a destruição criativa como um aumento da taxa de rentabilidade, à medida que os pequenos e fracos eram devorados pelos grandes e fortes.

Para Marx, havia duas partes na "destruição criativa". Havia a destruição do capital real "na medida em que o processo de reprodução é interrompido, o processo de trabalho é limitado ou mesmo totalmente interrompido e o capital real é destruído" porque as "condições de produção existentes... não são postas em prática", ou seja, as empresas fecham fábricas e equipamentos, despedem trabalhadores e/ou vão à falência. O valor do capital é "amortizado" porque a mão-de-obra e os equipamentos, etc, já não são utilizados. No segundo caso, é o valor do capital que é destruído. Neste caso, "nenhum valor de uso é destruído". Em vez disso, "uma grande parte do capital nominal da sociedade, ou seja, do valor de troca do capital existente, é completamente destruída". E há uma queda no valor dos títulos do Estado e outras formas de "capital fictício". Este último leva a uma "simples transferência de riqueza de uma mão para outra" (aqueles que ganham com a queda dos preços dos títulos e ações daqueles que perdem).

Marx argumentou que não há recessão permanente no capitalismo que não possa ser superada pelo próprio capital. O capitalismo tem uma saída econômica se a massa de trabalhadores não ganhar poder político para substituir o sistema. Eventualmente, através de uma série de recessões, a rentabilidade do capital poderia ser restaurada suficientemente para começar a fazer uso de quaisquer novos avanços técnicos e inovações. Isso aconteceu após o fim da Segunda Guerra Mundial, quando a rentabilidade do capital era muito alta e as empresas podiam, assim, investir com confiança nas novas tecnologias desenvolvidas durante a depressão da década de 1930 e a guerra. Se a rentabilidade pudesse ser aumentada drasticamente agora, em 2025, então a difusão de novas tecnologias como a IA, que já estão a "agrupar-se" na atual depressão, poderia possivelmente decolar e criar uma mudança radical na produtividade do trabalho nas principais economias.

Esta teoria da destruição criativa foi adotada pelos economistas tradicionais. Os recentes vencedores do prémio Nobel (Riksbank) de economia, Philippe Aghion e Peter Howitt, observaram que a velocidade do surgimento de novas empresas com novas tecnologias e a queda de empresas antigas com tecnologias antigas está positivamente correlacionada com o crescimento da produtividade do trabalho."Isso pode refletir a contribuição direta da destruição criativa e, possivelmente, também um efeito indireto da destruição criativa nos esforços das empresas estabelecidas para melhorar os seus próprios produtos." Mas não há lugar para a rentabilidade nesta teoria dominante da destruição criativa. Aghion e Howett seguem de perto a visão de Schumpeter sobre a inovação por parte das pequenas empresas. No entanto, Aghion e Howett observam que as taxas de saída e entrada de empresas nos setores diminuíram nos EUA nas últimas décadas. A participação no emprego dos novos participantes (empresas com menos de cinco anos) caiu de 24% para 15%. Em outras palavras, a principal forma de revitalizar o investimento e a produção capitalistas se dissipou. Como a “destruição criativa” é um contribuinte essencial para o crescimento, “esse declínio no ‘dinamismo empresarial’ contribuiu para o crescimento lento e decepcionante da produtividade nos EUA”.

A IA e outras novas tecnologias, mesmo que sejam eficazes (e isso é duvidoso), não proporcionarão um crescimento sustentado e mais elevado, porque não houve "destruição criativa" desde 2008. Em vez disso, houve uma expansão sem precedentes do crédito barato para apoiar as empresas, grandes e pequenas, numa tentativa de evitar recessões. Não houve colapso nos preços das ações e obrigações nem falências corporativas em massa — pelo contrário, novos recordes em ativos financeiros e imobiliários são continuamente alcançados. Em vez de liquidação, tem havido um número crescente de "mortos-vivos" corporativos ou capitais zombies, que não geram lucro suficiente para pagar as suas dívidas e, por isso, apenas pedem mais empréstimos. Há também uma camada considerável de "anjos caídos", ou seja, empresas com dívidas crescentes que em breve também poderão se tornar zombies.

No início da Grande Depressão da década de 1930, houve uma divisão de opiniões entre os estrategas do capital sobre o que fazer. O então secretário do Tesouro, Andrew Mellon, disse ao então presidente Hoover para "liquidar a mão-de-obra, liquidar as ações, liquidar os agricultores, liquidar os imóveis". Ele disse: "Isso irá purgar a podridão do sistema. Os altos custos de vida e o alto padrão de vida irão diminuir. As pessoas trabalharão mais, viverão uma vida mais moral. Os valores serão ajustados e as pessoas empreendedoras recolherão os destroços das pessoas menos competentes." Mas, tal como agora, a política de liquidação foi rejeitada pelo resto da administração, não porque fosse errada economicamente, mas por medo das repercussões políticas. Hoover, no entanto, opôs-se ao planeamento ou aos gastos do governo para mitigar a recessão. "Recusei planos nacionais para colocar o governo em concorrência com os seus cidadãos. Isso foi uma ideia de Karl Marx. Vetei a ideia de recuperação através de gastos exorbitantes para estimular a economia. Isso foi uma ideia de um professor britânico. Rejeitei tentativas de centralizar a ajuda em Washington para fins políticos e de experimentação social."

Talvez o único exemplo recente de política de “liquidação” seja a tentativa do presidente Milei na Argentina. Mas os seus cortes drásticos no setor público, ao mesmo tempo que mantêm taxas de juro elevadas e restringem a oferta monetária, não produziram nenhum resultado “criativo”. Em vez disso, a sua tentativa de “limpar” o sistema dos gastos “desnecessários”, trabalhadores improdutivos e empresas fracas da Argentina, para tornar a economia “mais enxuta e saudável”, levou o peso argentino à beira do colapso, com as reservas cambiais esgotadas e dívidas cambiais enormes que precisam ser pagas em breve. Assim, Trump e o seu secretário do Tesouro, Bessent, vieram em auxílio de Milei com um resgate financeiro, tal como os bancos americanos receberam em 2008. Mais uma vez, o medo da queda de Milei levou ao oposto da liquidação.

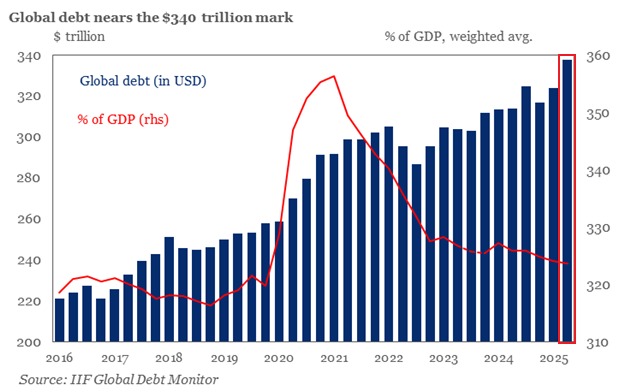

E o resultado é mais dívida. Na tentativa de evitar recessões, os governos e os bancos centrais injetaram dinheiro e permitiram que empresas e governos acumulassem dívidas. A dívida global atingiu quase US$ 340 milhões de milhões, um aumento massivo de US$ 21 milhões de milhões até agora este ano, tanto quanto o aumento durante a pandemia. Os mercados emergentes foram responsáveis por US$ 3,4 milhões de milhões do aumento no segundo trimestre, elevando sua dívida total para US$ 109 milhões de milhões, um recorde histórico. A relação dívida total/PIB está agora em 324%, abaixo do pico da recessão pandêmica, mas ainda acima dos níveis pré-pandêmicos.

Para resolver o problema do crescimento e da dívida, o FMI pede cortes nos gastos públicos (“os governos não devem adiar mais. Melhorar a eficiência dos gastos públicos é uma forma importante de incentivar o investimento privado.") ou seja, destruição; ao mesmo tempo que pressiona por um maior apoio ao setor capitalista ("Os governos devem capacitar os empresários privados para inovar e prosperar.") ou seja, criação. A destruição aqui é apenas nos serviços públicos e no bem-estar, enquanto o setor privado pode esperar mais do mesmo: taxas de juro baixas, cortes de impostos e subsídios para "capacitar os empresários privados".

Relacionado