BEN NORTON: Olá, Michael. É sempre um prazer tê-lo connosco. Da última vez que falámos, analisámos os efeitos das tarifas de Donald Trump, ou da sua ameaça de tarifas. E avisou então que isso poderia causar uma crise financeira global, uma vez que os países não conseguiriam obter os dólares necessários para pagar a sua dívida denominada em dólares. Depois dessa conversa, levantou outras questões sobre o mercado do ouro que gostaria de abordar, e pensei que seria um ótimo episódio separado.

Porque é que acha que assistimos a esta mudança maciça, a quase triplicação do preço do ouro nos últimos sete anos?

MICHAEL HUDSON: Bem, há muitos anos que falamos do funcionamento do sistema financeiro internacional, das reservas dos bancos centrais, da desdolarização e da separação dos BRICS em relação ao Ocidente.

É sobre isso que trata o meu livro Super Imperialism, sobre a forma como a América foi expulsa do padrão-ouro devido à fuga da balança de pagamentos da Guerra do Vietname e das despesas militares mundiais, até 1971. Todo o défice da balança de pagamentos dos EUA, desde a Guerra da Coreia em 1950, passando pelos anos 50, 60 e 70, foi constituído por despesas militares.

O resultado foi que os Estados Unidos tinham, todos os meses, de vender a acumulação de dólares que acabava em França, na Alemanha e noutros países. Os dólares gastos no Vietname, que eram trocados por moedas locais, acabavam nos bancos franceses, porque o Sudeste Asiático fazia parte do império francês; e os bancos franceses enviavam esses dólares para Paris, e o general [Charles] de Gaulle trocava os dólares [por ouro] todas as semanas.

Até 1971, todos os dólares impressos – as notas de dólar que temos no bolso – tinham de ser garantidos, por lei, em 25% por ouro. Por isso, estávamos a ver o fornecimento de ouro americano a descer, a descer, a descer até à cobertura de ouro.

Todas as semanas, às sextas-feiras de manhã, quando o relatório da Reserva Federal sobre o ouro saía em Wall Street, em meados dos anos 60, todos dizíamos: “Quando é que vai chegar o ponto de rutura?”

Bem, ele chegou em agosto de 1971. Nessa altura, o governo dos EUA pensou: “Isto é terrível. Controlámos todo o sistema financeiro mundial desde a Primeira Guerra Mundial, detendo ouro, que era o que os outros países usavam para ter as suas reservas monetárias. Controlámos a capacidade de os outros países gerarem défices orçamentais, de financiarem a sua própria economia com ouro; agora já não o temos”. E houve muita agitação.

Escrevi o meu livro Super Imperialism, para dizer que isto não vai interferir com o império americano, porque se os países, os bancos centrais, os governos não podem comprar ouro, só têm uma grande alternativa nessa altura, que era comprar dólares.

E como é que eles compram dólares? Compram obrigações do Tesouro americano, notas do Tesouro, títulos do Tesouro de curto prazo. Colocam o seu dinheiro e detêm-no sob a forma de dívida dos EUA.

À medida que iam obtendo mais e mais dólares, gastavam mais e mais dinheiro a comprar dívida americana. E essa tornou-se uma forma crescente de os Estados Unidos financiarem os seus próprios défices orçamentais.

Quem comprava as obrigações para os financiar? Cada vez mais, os bancos centrais. Assim, os Estados Unidos descobriram aquilo a que algumas pessoas chamaram o “privilégio exorbitante” do dólar.

Quando outros países têm um défice na balança de pagamentos, têm de desvalorizar. O FMI entra em cena e diz: “Baixem os vossos salários; imponham a pobreza para espremer dinheiro suficiente para pagar aos detentores de obrigações”. Mas os Estados Unidos podem continuar a imprimir o dinheiro.

Então, o que é que os outros países podem fazer? Não têm alternativa.

Bem, na última década, tem-se assistido a uma pressão crescente para criar uma alternativa. É sobre isso que têm sido os vossos debates, os meus e o vosso site.

Outros países querem desdolarizar e os Estados Unidos temem: “Qual será a alternativa?”

Bem, até certo ponto, sabemos que eles estão a comprar as moedas uns dos outros. Estão a comprar yuan, rublos; a fazer comércio e investimento nas moedas uns dos outros; para evitar ter de usar o dólar e ter de correr os riscos que a Venezuela correu – o Irão e a Rússia – de ver os dólares confiscados.

Mas, ainda assim, existe a ideia de que o ouro é um tipo de ativo com o qual o mundo inteiro tem sido capaz de concordar, juntamente com a prata, nos últimos 3000 anos, como base monetária.

Como é que se vai conseguir que países de todo o mundo, desde a América do Norte, à Europa, à Ásia, cheguem a acordo sobre o que devem manter.

Bem, estão agora a tentar chegar a um acordo e apercebem-se de que não é possível ter um sistema monetário dos BRICS enquanto não houver uma integração política total dos BRICS. Por isso, essa não vai ser uma alternativa para já. Por isso, os países têm estado a comprar ouro.

Bem, o sector privado está a observar tudo isto. Estão a ouvir o seu programa e aquilo sobre o que tenho escrito, e dizem: “Estamos numa situação como a que o mundo viveu no final dos anos 60, até aos anos 70, quando finalmente o preço do ouro subiu para além da capacidade dos Estados Unidos de o manter a 35 dólares por onça”. Assim, os investidores privados entraram no mercado do ouro.

É isto que faz com que o mercado do ouro não se limite a falar de mercadorias, de como enriquecer; fala da forma como a economia mundial está a ser reestruturada, das suas relações monetárias e das suas políticas.

Mas o que eu vou falar hoje é sobre o que está a acontecer que torna o mercado do ouro tão político e tão único, que algo muito estranho está a acontecer lá.

Na segunda-feira, 10 de fevereiro, a semana começou com o ouro a subir para mais de 2 900 dólares por onça [troy]. Portanto, estamos à beira de o fazer subir até aos 3 000 dólares por onça. É um salto quântico.

Se olharmos para as estatísticas da extração de ouro em todo o mundo, a oferta e a procura de ouro, a procura tem vindo a ultrapassar largamente a oferta há 20 ou 30 anos.

Estamos a assistir agora a um efeito muito semelhante a uma corrida ao banco. Mas essa corrida ao banco já está a ocorrer há algumas décadas.

Por isso, a pergunta que se impõe é: porque é que demorou tanto tempo, até este ano, para o ouro começar a subir de preço, depois de ter estagnado durante uma década?

Nas últimas décadas, os bancos centrais têm registado um aumento constante da proporção das suas reservas em ouro e uma redução proporcional das suas reservas em dólares americanos.

Continuam a deter mais e mais dólares todos os anos, porque os Estados Unidos têm um défice tão grande na balança de pagamentos que estão a injetar dólares na economia mundial.

Mas os outros países não estão apenas a reciclar esses dólares. Estão a gastar cada vez mais os dólares que recebem em ouro, como uma espécie de porto seguro para eles: algo que é sólido.

O ouro é um ativo que não tem uma dívida associada. Se tivermos uma moeda de ouro, ou uma barra de ouro, é um ativo puro – sem qualquer dívida.

Mas se tivermos uma obrigação do Tesouro, isso é uma dívida, uma dívida dos Estados Unidos. E se é uma dívida dos Estados Unidos, é como se o seu depósito bancário fosse uma dívida do banco para consigo.

Se os Estados Unidos forem à falência, como um banco vai à falência, ou se simplesmente se recusar a pagar, então estás fora. E há algo de efémero em tudo isto.

Bem, se olharmos para a tendência dos preços do ouro, ele estagnou numa faixa muito estreita de cerca de US$1200 a US$1400 a onça por alguns anos, de 2015 a 2019. Tudo se situou nesse intervalo.

Passei muito tempo na Europa e na Ásia nessa altura, e todos os funcionários governamentais com quem falei, os fundos financeiros, todos disseram: “Sabe, estamos a comprar cada vez mais ouro, porque este sistema não pode durar, politicamente, da forma como está”. Mas o preço não subia.

Depois, durante os anos da Covid, de 2020 até ao início de 2023, mais uma vez, houve uma estagnação, um intervalo de 1800 a 2000 dólares por onça. Trata-se de um intervalo bastante estreito – sabe, um intervalo baixo, uma pequena função de passo para um novo intervalo, e depois uma subida muito gradual, mas não tão rápida como a procura real de ouro.

Bem, finalmente, no último semestre, vimos o preço do ouro subir para fora do intervalo, como eu disse, quase US$3 000 a onça.

Portanto, a questão é: estamos num novo intervalo para o ouro, ou o preço vai subir mais?

Com tanta gente a comprar direitos de detenção de ouro – compra-se um fundo de ouro e paga-se dinheiro para o fundo de ouro, que tem títulos em ouro; ou compra-se ouro e guarda-se num negociante de ouro, porque não se quer guardá-lo em casa, porque pode ser roubado, ou sabe-se lá o que pode acontecer.

Bem, de onde virá todo esse ouro, fisicamente, para satisfazer a procura?

Durante o último meio século, um quarto de século, tem havido um boom crescente de investimento privado em ouro, porque as pessoas podem olhar para a tendência – cada vez mais, excesso de procura sobre a oferta – e podem ver que esta é uma situação instável.

Por isso, para o compreender, é preciso perceber como os mercados do ouro são únicos. E quero falar sobre isso hoje, não apenas como um exercício, mas para mostrar quais são as políticas por trás do mercado do ouro e o que isso significa para a forma como a economia mundial está a ser reestruturada.

De repente, o ouro é mais do que um mero veículo de investimento. Sempre houve “gold bugs” que não entendiam: “Como é que o governo pode simplesmente imprimir dinheiro? Nós não percebemos. Vamos tentar comprar ouro, e devia continuar a existir o padrão-ouro, como existia no século XIX”. Há todos estes loucos na ala direita, libertários, que não confiam no governo.

Mas agora estamos a falar da procura não só dos malucos, mas também dos fundos normais que estão a observar as tendências e se apercebem de que está a ocorrer um efeito de acumulação. De repente, toda a gente está a mudar para o ouro.

Encontramos anúncios em toda a Internet e, quando vemos programas no YouTube, é frequente aparecer um anúncio de ouro. E, obviamente, cada vez mais pessoas estão a fazê-lo.

A questão é saber se tudo isto não passa de uma bolha ou se estamos a caminhar para um novo patamar, ainda mais elevado, a longo prazo. Estará a ocorrer uma mudança no sistema financeiro e monetário mundial? A nível político?

Bem, vou explicar o que está a acontecer.

A procura de ouro, como já disse, tem ultrapassado largamente a oferta há muitos e muitos anos. E como nos ensinam os manuais de Economia 101, quando a procura ultrapassa a oferta, os preços sobem.

Mas isso não tem estado a acontecer com o preço do ouro até aos últimos meses. E a questão é: porque é que isso não aconteceu? E porque é que os preços do ouro começaram subitamente a sair do seu anterior intervalo estreito e a subir tão rapidamente, desde o outono passado?

Bem, a resposta óbvia é que o mercado do ouro não é como os mercados normais de mercadorias. E mesmo os mercados normais de matérias-primas não funcionam da forma simples como dizem os meios de comunicação social e os manuais escolares.

Uma razão para isso é o facto de, no último século, o preço do ouro ter sido regulado pelos bancos centrais, principalmente pelo Tesouro dos EUA, desde que Franklin Roosevelt revalorizou o ouro para 35 dólares por onça em 1933.

Isso durou até ao momento em que o Presidente Nixon retirou o ouro dos EUA em 1971. E, como resultado da guerra, e como já referi, os funcionários americanos ficaram muito assustados com o facto de os EUA já não serem capazes de controlar o preço do ouro. Daí a chave para a criação do dinheiro que o mundo inteiro precisa para financiar o funcionamento da sua economia.

Os EUA pensaram: “Bem, os outros países vão agora aceitar o ouro, e nós não vamos conseguir acompanhá-los, e lá se vai a nossa alavanca para impor poder em instituições como o Fundo Monetário Internacional e o Banco Mundial, que foram todos criados em 1944, 1945, no final da Segunda Guerra Mundial”.

Mas isso não aconteceu, pelas razões que expliquei em Super Imperialism, o meu livro de 1972. Não havia muitas alternativas suficientemente grandes para colocar dinheiro estrangeiro.

Por isso, em vez de investirem as suas entradas de dólares na compra de ouro, os bancos centrais estrangeiros limitaram-se a comprar títulos do Tesouro. E, como eu disse, isso financiou a parte crescente do défice orçamental interno dos EUA.

Bem, o excesso de dólares foi criado principalmente, como eu disse, pelas despesas militares. E trabalhei durante um ano com a Arthur Andersen, a empresa de contabilidade, e com o Chase Manhattan Bank, mostrando isso. E tornei-me consultor do governo dos EUA, explicando este fenómeno, durante a década de 1970.

Isto não é algo que seja ensinado nos cursos de economia, porque é politicamente sensível, e a teoria económica tenta ser “apolítica”, porque se virmos como a economia é realmente política, teremos uma abordagem diferente da política.

Assim, os Estados Unidos têm procurado manter o preço do ouro baixo desde que este foi reavaliado em 1971. O preço do ouro subiu muito rapidamente para cerca de 700, 800 dólares por onça. Depois, finalmente, em meados da década de 2010, para os 1200, 1400 dólares, subindo gradualmente.

O objetivo era político: manter o mundo a ver o dólar americano, ou seja, essencialmente os títulos do Tesouro americano, como a forma mais segura das suas reservas internacionais.

É seguro no sentido em que, ao contrário de outros países, os Estados Unidos podem simplesmente imprimir os dólares. Não pode ir à falência e ser incapaz de pagar as dívidas, porque, ao contrário de outros países que têm dívidas em moeda estrangeira, a dívida dos EUA é na sua própria moeda, em dólares, e pode simplesmente continuar a imprimi-los.

BEN NORTON: Muito bem dito, Michael. Há tanta coisa a que poderíamos responder.

Falámos da procura de ouro por parte dos bancos centrais. Mas penso que outro fator importante aqui é a inflação, porque tradicionalmente o ouro tem sido visto como uma proteção contra a inflação.

Quando temos momentos de altas taxas de inflação – por exemplo, após a pandemia de Covid, quando a economia reabriu em 2022, a inflação dos preços ao consumidor foi muito alta nos Estados Unidos e em muitos países, devido às interrupções na cadeia de abastecimento.

Assim, à medida que a inflação aumentava em 2022, podia ver-se que, em outubro, o preço do ouro rondava os 1 600 dólares, tendo aumentado substancialmente para quase 2 000 dólares na primavera de 2023.

O que aconteceu depois foi que, no início de 2023, a inflação atingiu o seu pico e o preço do ouro desceu, à medida que a inflação descia, porque é obviamente visto como uma proteção contra a inflação, pelo que faz sentido que tendam a mover-se em conjunto.

No entanto, aconteceu algo muito estranho. Em outubro de 2023, o preço do ouro atingiu um mínimo de cerca de 1 850 dólares e, desde então, a inflação dos preços no consumidor tem continuado a cair. Mas essa relação quebrou-se e, em vez disso, o preço do ouro disparou mais mil dólares para cerca de 2 900 dólares.

Portanto, Michael, essa relação acabou, está quebrada. Porque é que acha que isso aconteceu?

MICHAEL HUDSON: Não acho que haja uma relação causal nisso, de forma alguma. Esse é justamente o meu ponto.

As pessoas gostam de dizer que o ouro é uma proteção contra a inflação. Mas você poderia dizer que os ovos são uma proteção contra a inflação, ou que a carne de porco é uma proteção contra a inflação.

A questão é que o verdadeiro problema é o défice na balança de pagamentos dos EUA, que está a inundar o mundo com dólares.

Pagamos dólares a um exportador, da China ou da Alemanha – quando ainda existia uma indústria alemã – e eles entregam os dólares ao seu banco central, e o banco central diz então: “O que é que vamos fazer com estes dólares? Se não os enviarmos de volta para os Estados Unidos, a nossa moeda vai subir em relação ao dólar, e isso vai tornar as nossas exportações menos competitivas. Por isso, temos de manter a nossa moeda, a nossa taxa de câmbio, baixa; e fazemo-lo comprando títulos do Tesouro”.

Sempre foi uma questão política. E os jornais não querem falar de política, porque se falassem de política, de repente as pessoas perceberiam que o sistema político e económico ocidental não pode durar da forma como está estruturado agora.

Quando se fala de política, percebe-se que o jogo acabou para o Ocidente. E, claro, não o fazem. Querem fazer com que pareça micro: “Oh, há algumas pessoas que tentam apenas olhar para as taxas de inflação”.

Algumas pessoas acreditam mesmo nisso. Acreditam nos manuais escolares. São ingénuas. A maioria dos investidores em ouro, devo dizer, são crédulos, mas há outras pessoas que estão a olhar para a realidade e conseguem ver que este sistema não pode durar.

No final, as pessoas que não confiam no ouro vão ganhar.

Vou dar-vos um exemplo. Em 1973 ou 1974, Herman Kahn e eu fomos à Casa Branca para uma reunião com o Tesouro dos EUA. E eu estava a explicar-lhes como funcionava o padrão dos bilhetes do Tesouro.

Bem, o que eu disse foi algo que, certamente, eles não queriam ouvir. Eu disse: “O ouro é, em última análise, o metal pacífico, porque foi o facto de os EUA ficarem sem ouro que ameaçou impedi-los de gastar os custos militares da guerra no Sudeste Asiático e nas 800 bases militares que têm em todo o mundo”.

Se o ouro continuasse a existir, e se Nixon não deixasse de ter ouro, a América perderia muito rapidamente todo o seu stock de ouro, como custo de travar uma guerra contra o resto do mundo, de manter o seu poder militar unilateral.

Não é poder porque é uma democracia; não é poder porque as pessoas o adoram; é porque o poder americano é a capacidade de ferir outros países, de os bombardear, de financiar mudanças de regime e de ameaçar outros países. E isso custa muito dinheiro para continuar a ameaçar.

Isso faz parte de toda a crise a que estamos a assistir agora e, de repente, estamos a acabar com o que tem sido, como Trump e [Elon] Musk têm dito, estamos a acabar com o que tem absorvido uma enorme parte do orçamento americano, empurrando-o para o défice.

E isto são problemas de défice. Não são teóricos monetários modernos; acreditam que a despesa deficitária é má, não que a despesa deficitária é a forma como o governo fornece dinheiro à economia em geral.

Portanto, há todo um conflito de teoria monetária que está a acontecer agora. Poder-se-ia dizer que toda esta luta em torno do ouro e dos futuros do ouro reflecte toda a ideia do que vai ser a base da política militar americana, da política externa americana e da geopolítica.

Vamos estar numa guerra constante contra todo o resto do mundo? Ou vamos tentar fazer a paz com a Rússia, a China e o Irão, e concentrar-nos apenas em países que podemos realmente derrotar, como o Canadá, a Inglaterra, a Austrália, o Japão e a Coreia do Sul?

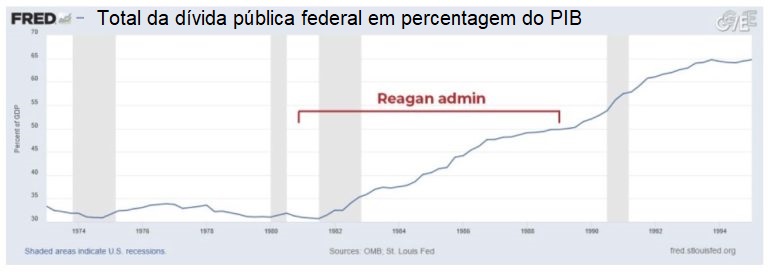

BEN NORTON: Sim, o que também é irónico é que Trump fala em reduzir o défice, mas também está a reduzir os impostos sobre os ricos, o que provavelmente irá aumentar o défice, que é exatamente o que Ronald Reagan fez.

MICHAEL HUDSON: Exato! Ele não é bem... — ah! Essa é a parte não declarada. Todos nós sabemos o que ele quer.

BEN NORTON: Sim, exatamente. É a mesma coisa que Ronald Reagan fez. Sabe, Reagan disse que ia reduzir a despesa pública, mas, na verdade, o défice dos EUA em percentagem do PIB aumentou significativamente sob Reagan.

Ironicamente, foi a administração neoliberal de Bill Clinton que reduziu o défice e, pela primeira vez desde então, a única vez desde então, os EUA tiveram um excedente orçamental.

Mas o que é interessante, Michael, é o facto de ter estado associado à Teoria Monetária Moderna (MMT) e de não ser um “gold bug”.

Mas o que está a dizer aqui é que há um elemento – não está a defender que o dólar deve voltar ao padrão-ouro. Não é isso que está a defender.

Está a dizer que tem de haver limites para a quantidade de dinheiro que se imprime, tendo algum tipo de ligação à realidade [e à economia real].

MICHAEL HUDSON: A Teoria Monetária Moderna explica como financiar o défice orçamental interno.

Uma coisa que a teoria da Teoria Monetária Moderna não pode fazer, quando se cria dinheiro, é não poder criar moeda estrangeira.

[Os Estados Unidos] podem criar dólares para gastar na economia. Não têm de pedir esses dólares emprestados a detentores de obrigações e investidores ricos. Podem simplesmente imprimir o dinheiro.

Mas, quando se trata de despesas externas, especialmente despesas militares, os Estados Unidos não podem imprimir moeda chinesa para financiar as suas despesas na Ásia. [Os Estados Unidos] não podem imprimir rublos. Não podem imprimir outras moedas para gastar no estrangeiro.

Portanto, a Teoria Monetária Moderna refere-se a uma economia interna, não à moeda estrangeira. É uma teoria da moeda interna.

O ouro é uma restrição à criação de dinheiro. Tudo isto remonta às terríveis, terríveis teorias de David Ricardo, o lobista dos bancos, na Grã-Bretanha em 1809 e 1810, quando testemunhou perante o Comité do Ouro e disse: “Precisamos de manter os salários baixos. Precisamos de manter a economia pobre, para que os credores ricos possam obter dinheiro suficiente para controlar o mundo e reduzir todos os outros a uma dependência abjecta. Por isso, somos contra o papel-moeda. O papel-moeda é inflacionário. Se usarmos apenas ouro e prata, que os ricos têm, então podemos controlar o mundo inteiro”.

Bem, ele não o disse apenas com essas palavras, como podem imaginar, mas os seus argumentos eram contra a criação de papel-moeda. Esta era a antítese da Teoria Monetária Moderna.

Ricardo explicou em grande pormenor exatamente quais são os princípios do Fundo Monetário Internacional desde 1944 e 45: se não deixarmos os países criarem o seu próprio papel-moeda e os obrigarmos a ter moeda forte, ouro ou dólares americanos, eles não poderão contratar mais mão-de-obra, não poderão investir. Ficam completamente dependentes de países que podem atuar como seus credores.

Mais uma vez, é isso que explico no meu livro Super Imperialismo, como é que todo este sistema surgiu.

Estou agora a escrever um livro – estou nos dois últimos capítulos – sobre as alianças políticas dos banqueiros desde as Cruzadas até à Primeira Guerra Mundial, onde temos toda a tentativa de dinheiro vivo (hard money).

Foi isto que causou uma rutura na política americana nos anos 1870, 80 e início dos anos 90.

BEN NORTON: Sim, no final do século XIX, o famoso político populista norte-americano William Jennings Bryan disse que a classe financeira queria “crucificar a humanidade numa cruz de ouro”.

MICHAEL HUDSON: Lembrem-se que os credores, depois da Guerra Civil, queriam fazer baixar os preços. Disseram: “Bem, houve inflação durante a Guerra Civil. E isso significa que todos os nossos detentores de obrigações não têm o mesmo poder de compra sobre o trabalho. Temos de reduzir os salários dos trabalhadores e torná-los cada vez mais pobres, para que possamos ficar cada vez mais ricos, e fazemo-lo forçando a descida do ouro. É preciso desemprego”.

Tal como a Reserva Federal diz, “Precisamos de desemprego, de dinheiro vivo, para manter os salários baixos, para que os empregadores possam obter mais lucros com a contratação de mão-de-obra barata, basicamente”.

Esta é uma guerra de classes do sector financeiro contra a economia em geral, contra a indústria. O capitalismo financeiro tornou-se antitético ao capitalismo industrial. É disso que temos estado a falar nestes programas.

Tudo remonta a Ricardo, o qual disse que se retirarmos ao governo a capacidade de gerar défices e gastar dinheiro na economia, ficaremos dependentes dos ricos para fornecer o dinheiro.

Assim, quando o Presidente Clinton conseguiu finalmente um excedente orçamental em 1998, o que é que aconteceu? Isso significava que o governo não estava a gastar dinheiro na economia. As pessoas tinham de ir aos bancos pedir emprestado e pagar juros aos bancos.

É isso que o sector financeiro quer. Quer obter juros para forçar a economia em geral a pagar juros, para obter o dinheiro de que precisa para fazer negócios e empregar mão-de-obra, em vez de o governo simplesmente fornecer, imprimindo o dinheiro, sem juros. O efeito inflacionista é idêntico.

Não é mais inflacionista imprimir dinheiro do que pedir emprestado a um multimilionário, que não vai gastar dinheiro para comprar [mais] ovos, em qualquer caso, e “imprimir” o dinheiro dessa forma.

Portanto, há todo um combate para saber: qual é a origem e a utilização do dinheiro numa economia atual?

Isso não tem sido praticamente discutido na imprensa popular, mas é disso que trata a Teoria Monetária Moderna. Foi combatida pelo sector financeiro, que queria controlar o dinheiro pelas classes ricas, pelo sector financeiro e pelos bancos, e não pelo governo em nome do interesse público.

A posição do governo [dos EUA], do Partido Democrata ou dos Republicanos, é que o dinheiro deve ser criado para fazer dinheiro para o sector financeiro rico, não para a economia.

A Teoria Monetária Moderna defende que devemos criar dinheiro para promover o crescimento económico real e o aumento do nível de vida, e não simplesmente criar dinheiro de forma a que o sector financeiro e os multimilionários ganhem dinheiro.

Toda esta argumentação política está por detrás da reestruturação da política monetária a que vamos assistir nos próximos anos, desencadeada por este colapso do ouro.

BEN NORTON: Muito bem dito, Michael. Poderíamos responder a tanta coisa, mas quero voltar um pouco atrás e falar sobre o mercado do ouro.

Algo que estava a salientar é a diferença entre o mercado do ouro e os outros mercados. Estava a falar de como a economia real funciona de forma muito diferente da que é ensinada nos manuais escolares.

Sublinhou que o mercado do ouro, em particular, é diferente dos outros mercados de mercadorias. Pode falar mais sobre isso?

MICHAEL HUDSON: A chave importante para compreender como tudo isto foi realizado é ver a complexidade das bolsas de mercadorias financeiras mundiais, onde os preços do ouro são fixados, e qual é a sua relação com os verdadeiros negociantes de mercadorias, que é onde os indivíduos vão comprar ouro.

Os bancos centrais podem comprar ouro uns aos outros. Os fundos de investimento, os fundos de retorno absoluto, os particulares, os fabricantes de jóias, etc. compram ouro aos negociantes de ouro.

Bem, há uma impressão geral de que quando as pessoas, ou os bancos centrais, ou os fundos de investimento, compram ouro, fazem ofertas num mercado, algo como a Bolsa de Mercadorias, COMEX.

Mas não é aí que as pessoas compram e vendem ouro.

Uma bolsa de mercadorias, trata-se, na verdade, de um local de jogo. Aposta-se se o preço de uma ação ou de uma obrigação, ou do ouro, ou de uma mercadoria – cobre, trigo ou qualquer outra mercadoria – vai subir ou descer.

Assim, uma bolsa de mercadorias é [o local onde se vai] apostar na direção que os preços vão tomar.

Os corretores que compram e vendem opções sobre os preços dos cereais – e sobre a evolução do mercado bolsista ou do S&P 500 – não vão comprar trigo, ouro ou acções; estão a apostar na evolução dos preços.

Essa aposta é suposto refletir o que está a acontecer no mundo real. É suposto haver uma base física e tangível para tudo isto.

Por isso, quero explicar um pouco. A [gestora de activos] Vanguard tem um site que fala de puts e calls, e de vender a descoberto, e de opções, e isso tem um vocabulário muito próprio.

Vou citar o que a Vanguard diz:

"Quando se compra uma opção de compra, está-se a comprar o direito de comprar um determinado título a um preço fixo (o “preço de exercício”) num futuro próximo [numa determinada data].

"Se o preço desse título subir, pode obter um lucro comprando-o ao preço acordado e revendendo-o no mercado aberto [na bolsa] ao preço de mercado mais elevado.

"Quando se compra uma opção de venda, está-se a comprar o direito de vender a alguém um título específico a um preço de exercício bloqueado no futuro".

Assim, suponhamos que o preço do ouro está a 1 250 dólares. Pode dizer: “Bem, vou vendê-lo a apenas 1 200 dólares”. Bem, se o preço cair, pode realmente ter lucro comprando-o no mercado aberto ao preço mais baixo e depois exercendo a sua opção de venda ao preço mais alto. Isso parece-me complicado.

BEN NORTON: Só para simplificar – o senhor fez uma boa descrição – a explicação muito simples é: se comprarmos uma opção de compra, é porque pensamos que o preço vai subir; se comprarmos uma opção de venda, é porque pensamos que o preço vai descer. Portanto, compra-se uma call, compra-se uma put.

Como disse, trata-se essencialmente de apostas financeiras. Trata-se de transacções de opções.

MICHAEL HUDSON: Bem, a questão é, durante a década de 2010, porque é que, quando toda a gente dizia: “Esta tendência não pode continuar; o preço do ouro tem de subir”, porque é que alguém entrava e continuava a vender ouro a um preço mais baixo, dizendo: “Daqui a três meses, vamos vender-lhe ouro a menos 50 dólares por onça, ou a menos 25 dólares por onça”. Quem estava a fazer isto?

Não conheço nenhum investidor privado que tivesse feito isso, porque diziam: “Bem, pensamos que o preço vai subir, em vez de descer; é essa a tendência a longo prazo do ouro”.

Bem, a explicação é que esta venda de ouro a prazo foi feita pelos bancos centrais, principalmente pela Reserva Federal dos EUA e pelo Tesouro, actuando em nome do Tesouro, ou pelo Banco de Inglaterra.

Quando se compra uma opção de venda ou uma opção de compra, é preciso pagar dinheiro pelas opções. Costumava-se ver nos jornais quanto custava comprar uma opção para obrigações do tesouro, um preço para acções ou para ouro.

Quando se vende o direito de comprar ouro, digamos ao mesmo preço, ou um dólar ou dois a menos, as pessoas pagam-nos pela opção de o comprar ao mesmo preço daqui a três ou seis meses. Isso é uma fonte de rendimento.

Assim, o Tesouro dos EUA e o Banco de Inglaterra estavam, de facto, a ganhar dinheiro vendendo ouro a descoberto. E quando se continua a prometer, quando se tem tanto dinheiro e se é um participante tão grande no mercado, é-se como George Soros quando quebrou o Banco de Inglaterra. Pode fazer o mercado por ser tão grande.

Quando se entra e se continua a vender ouro a descoberto, muito para além da procura, está-se a sobrecarregar o mercado, e isso mantém o preço baixo.

Embora cada vez mais pessoas possam estar a comprar ouro, os Estados Unidos e a Inglaterra estão a ganhar dinheiro ao envolverem-se essencialmente nesta manipulação do mercado como fonte de receitas.

Esse é um dos factores que estava a manter [o preço do ouro] em baixa.

Bem, os bancos centrais também têm, de facto, vendido ouro a descoberto há muitas décadas. E têm estado a ganhar dinheiro com isso.

Como eu disse, comprar esta opção, comprar ouro a um preço bastante baixo quando se pensa: “Bem, certamente o mercado vai subir para o ouro; o preço deve estar a subir para o ouro, porque toda a gente o está a comprar. Vou comprar esta opção”.

E não resultou. Muitas pessoas, pessimistas, tentaram fazer isso e foram esmagadas pelas vendas dos bancos centrais.

A maior parte das opções não é exercida, porque os bancos centrais continuam a vender a prazo uma e outra vez. Foi isso que manteve o preço do ouro baixo durante muitas décadas. Evitou que o preço subisse, porque os futuros compradores podem sempre comprar a outra ponta de uma venda a descoberto, a um preço mais baixo.

A oferta e a procura não estavam apenas no mercado privado; não estavam apenas entre os bancos centrais; era um mercado manipulado.

Assim, parece que esta fuga de ouro, para satisfazer o recente aumento do preço de mil dólares por onça a que assistimos, esgotou seriamente as reservas de ouro. O Tesouro teve mesmo de as vender.

Este é outro aspeto do mercado. São os negociantes de ouro.

Suponhamos que não havia uma bolsa de mercadorias, para fixar os preços dos contratos.

Bem, a procura de ouro físico tem sido superior à sua oferta. Por isso, os bancos centrais têm estado a arrendar (leasing) ouro a negociantes de ouro.

Por outras palavras, os bancos centrais sentiram, pode dizer-se que arrogância. Disseram: “Bem, vamos sempre conseguir manter o preço do ouro baixo”. Assim, os comerciantes de ouro estão a comprar ouro e a vendê-lo aos seus clientes, que esperam que os preços subam.

Assim, os negociantes de ouro dirão: “Faça-nos leasing de uma tonelada de ouro a este preço. Pagar-lhe-emos para fazer o leasing, para que o possamos enviar aos clientes”.

Se o preço não subir, a certa altura, os clientes dirão: “OK, não obtive em ouro os lucros que obtive no mercado de acções ou no mercado de obrigações”.

Lembrem-se que, após a crise bancária de Obama em 2008-2009, surgiu toda a flexibilização quantitativa e as taxas de juro estavam tão baixas que provocaram um enorme boom no mercado de acções e o maior boom no mercado obrigacionista da história.

Porque é que as pessoas iriam querer comprar ouro depois de 2009, quando os preços do ouro estavam a subir gradualmente, mas os preços das acções e das obrigações estavam a subir muito mais?

Portanto, o rival do ouro foi este boom artificial criado pela flexibilização quantitativa e pelas baixas taxas de juro. Portanto, isso faz parte da equação.

Os bancos centrais ficaram satisfeitos por fazer o leasing do ouro a negociantes de ouro. Ganharam dinheiro com este leasing, tal como se faz com um carro. Davam-lhes o ouro; eles tinham de o devolver numa determinada data.

Dizemos: “OK, emprestamos-vos este ouro durante um ano e, no final do ano, têm de o devolver, mas podem ficar com ele e fazer o que quiserem nessa altura”.

Bem, os negociantes de ouro voltariam então e venderiam aos investidores privados – talvez também aos bancos centrais – o ouro que tinham feito leasing. No final do ano, diriam: “Vamos fazer outro leasing, e vamos arrendar agora duas toneladas”; depois, mais tarde, para três toneladas.

Assim, os bancos centrais continuariam a fazer leasing do ouro, tonelada após tonelada, aos negociantes de ouro.

Bem, isso significava que os EUA enviavam ouro, fisicamente, de Fort Knox para os negociantes de ouro – em grande parte em Londres, que era uma espécie de centro de comercialização de ouro.

Exatamente como no mercado do ouro após a Segunda Guerra Mundial, quando os Estados Unidos mantiveram o preço do ouro no mercado. Isso foi na bolsa de ouro de Londres, onde eles estavam a guardar tudo.

Assim, os EUA e a Inglaterra continuaram a fazer leasing de ouro, ganhando dinheiro dessa forma com os negociantes, e vendendo ouro a descoberto, e ganhando dinheiro com a compra das comissões. E isso tornou-se uma boa fonte de financiamento.

Se fizermos as contas, Fort Knox teria um pedido de pagamento aos negociantes de ouro pelo leasing desse ouro. E essa era uma forma de Fort Knox e o Tesouro ganharem dinheiro.

Mas o seu objetivo não era simplesmente ganhar dinheiro; era manter baixo o preço do ouro, para que este não ressurgisse como um rival do dólar americano.

Foi isso que impulsionou todo este sistema. E essa foi a motivação para os Estados Unidos. Era política.

BEN NORTON: já agora, para quem não sabe, Fort Knox é a reserva de ouro do Departamento do Tesouro. É a localização física. É oficialmente chamado de US Bullion Depository. É onde o Tesouro tem as suas reservas físicas de ouro.

MICHAEL HUDSON: Sim, mas a maioria das pessoas pensa nisso como Fort Knox. Se viram o filme Goldfinger, sabem onde fica.

BEN NORTON: Já agora, para os espectadores mais jovens, quando diz Goldfinger, está a referir-se a um filme clássico de James Bond da década de 1960.

MICHAEL HUDSON: É um filme muito bom, também. Podemos voltar a vê-lo e é sempre atual. Na altura, Sean Connery ainda era o James Bond.

Então, a questão é: como é que sabemos quanto ouro dos EUA foi efetivamente enviado para comerciantes estrangeiros? Não existem estatísticas sobre isso.

Nem sequer existem estatísticas sobre a quantidade de ouro que está efetivamente em Fort Knox.

Os Estados Unidos relatam as sua reservas de ouro, mas as reservas tratam todo o ouro que foi leased a negociantes estrangeiros como parte das reservas de ouro, porque é o nosso ouro. Mas nós não o temos em posse. Nós o alugámos!

É como se fosse uma empresa de automóveis, como Hertz ou Avis, e alugasse o carro — o carro ainda é seu; não pertence ao locatário. Bem, o ouro ainda é seu; ele não pertence aos comerciantes de ouro que o alugaram.

Assim, Roberts, um amigo meu que foi secretário-adjunto do Tesouro para os assuntos monetários durante o governo de Ronald Reagan, em 1981 e 1982, escreveu-me recentemente a dizer, e passo a citar: “Antes de aprendermos a suprimir o preço do ouro com vendas a descoberto” – isto é, vender ouro a descoberto quando não o temos – “alugávamos o ouro a negociantes de ouro que o vendiam”.

O estado deste aluguer parece ter-se acelerado de forma constante. Não há estatísticas. E, “O representante Ron Paul, anos atrás, nunca conseguiu uma auditoria de ouro em Ft. Knox. Ele nem sequer foi autorizado a entrar para ver se havia algum ouro lá”

Ron Paul, que é um libertário, o [antigo] líder do grupo libertário no Congresso, “fez um alarido, mas foi-lhe dito que se tratava de uma questão de segurança nacional”.

Imaginem então que nem um congressista consegue saber quanto ouro existe fisicamente. Porque é que seria uma questão de segurança nacional, se não há qualquer problema?

Porque é que os EUA não têm o prazer de dizer: “Aqui está a quantidade de ouro que temos. Sabe, somos perfeitamente solventes. Temo-lo todo. Não há problema”.

Eles não estão a divulgar nenhuma estatística.

Portanto, o Tesouro tem trabalhado de duas maneiras, como eu disse, para manter o preço baixo: alugando ouro, por muitos anos; e depois manipulando o preço, para mantê-lo baixo através do gold exchange standard.

A questão é: os negociantes de ouro, o que é que fizeram com esse ouro que alugaram?

Bem, quando estudei a história da moeda e da banca, há 60 anos, o princípio da banca de reserva fraccionária era a primeira coisa que os professores falaram e explicaram.

Isso significa que, se formos a um banco e tivermos um depósito lá, o banco não guarda apenas todo o nosso dinheiro. O banco tem consciência de que nem todos os depositantes vão querer todo o seu dinheiro ao mesmo tempo, a não ser que haja uma corrida ao banco.

Por isso, os bancos recebem o seu dinheiro e têm de manter, digamos, um sétimo do dinheiro que mantêm líquido, para o volume de negócios, para a procura normal por parte das pessoas que querem efetivamente passar cheques nas suas contas e gastar o dinheiro.

Mas, basicamente, eles ganham dinheiro emprestando a maior parte do dinheiro que se coloca nos bancos, e hipotecas, ou a corretores de acções e de obrigações, eles emprestam-no, e apenas mantêm algum do seu dinheiro em reserva.

Os bancos têm requisitos de reserva específicos e agora têm requisitos de capital. São regulados quanto à quantidade de dinheiro que têm de manter líquido, à mão.

Mas nos séculos XVI e XVII, antes de existir a banca moderna, os negociantes de ouro desempenhavam esse papel.

Se se fosse uma pessoa abastada, o dinheiro que se tinha era ouro e prata. Só no século XVII é que surgiu o papel-moeda, sobretudo depois da criação do Banco de Inglaterra em 1694. O que as pessoas usavam nas suas transacções eram moedas cunhadas e ouro.

Por isso, se se fosse suficientemente rico e se tivesse moeda a mais, guardava-se com um negociante de ouro, porque não se queria guardá-la em casa, pois podia ser-se roubado ou haver um incêndio e o ouro derreter-se-ia todo. E os negociantes de ouro cobrar-lhe-iam pela guarda do seu ouro.

Mas aperceberam-se que, à medida que cada vez mais pessoas vendiam ouro, não precisavam de guardar todo esse ouro nos seus cofres.

Podiam pegar nessa moeda e comprar obrigações que estavam a render uma boa quantia de dinheiro, ou podiam comprar bens imobiliários. Podiam comprar o que quisessem. Só tinham de manter algum desse ouro em mãos como reserva.

Escusado será dizer que, quando havia uma crise financeira ou uma guerra, esses depositantes vinham e diziam: “OK, queremos o nosso ouro. Há instabilidade. Queremos manter o ouro em casa agora”.

E os negociantes de ouro teriam dito: “Bem, nós comprámos obrigações com eles. Emprestámos o dinheiro a comerciantes, para ganharem dinheiro com as importações e exportações. O dinheiro está investido em segurança, mas não temos o ouro físico para vos pagar”.

Haveria uma crise, e os negociantes de ouro iriam à falência, se não tivessem de facto dinheiro suficiente para pagar aos seus depositantes, tal como os bancos iriam à falência quando houvesse uma corrida ao banco.

Assim, alguns negociantes de ouro concederam empréstimos em excesso e alguns negociantes prudentes correram riscos, porque há sempre uma crise que surge a dada altura, por razões que normalmente não podem ser antecipadas.

É por isso que existem reservas regulamentadas. Mas, no tempo dos negociantes de ouro, não havia nenhuma agência reguladora que garantisse que eles não emprestassem todo o dinheiro e ganhassem dinheiro, não só recolhendo dinheiro dos depositantes por manterem o seu ouro seguro, mas também por emprestarem o ouro e fazerem investimentos, que acabaram por entrar em crise.

Bem, este tipo de comportamento, alavancar as reservas para ganhar dinheiro, coloca um problema óbvio. Acho que se pode pensar no que é.

Há quanto tempo é que Fort Knox, e o Banco de Inglaterra, e talvez outros bancos, têm alugado o seu ouro? E quão perto estão eles de ficar sem ele? E se já não houver ouro nos seus cofres?

Imaginem o Goldfinger a tentar roubar o Fort Knox, como fizeram no filme, e a descobrir que os cofres estão vazios e que não há nada para roubar!

Será que os negociantes de ouro estão numa situação semelhante à de Fort Knox, com reivindicações de pagamento pelo ouro que lhes foi alugado pelos Estados Unidos, mas que não podem devolver?

Os Estados Unidos dirão: “Queremos o nosso ouro de volta agora”. E os negociantes disseram: “Bem, no passado, quando diziam que queriam o ouro de volta, pagávamos um pouco mais para o alugar. Quanto é que temos de pagar desta vez para o alugar?”

Bem, os Estados Unidos não podem dizer: “Queremos todo o nosso ouro de volta, porque as pessoas estão a questionar se a América tem realmente o controlo deste stock de ouro”.

É como se um carro da Avis se metesse num acidente de viação e, de repente, a Avis escrevesse no seu balanço: “Bem, temos tantos carros, e acontece que alguns deles estão avariados, ou alguns deles estão acidentados, ou alguns deles estão desaparecidos”.

É este o tipo de situação que temos atualmente. E a Avis tem auditores; e os negociantes de ouro e os fundos de investimento têm auditores; e provavelmente o Tesouro tem auditores, mas é tudo secreto. Por isso, ninguém consegue ver.

Portanto, toda a gente está a trabalhar no escuro neste momento. Gostariam de operar na luz, dizendo: “Olha, qual é a situação real? Quem é que tem o ouro? Quem é que deve o ouro? Qual é a oferta e a procura?”

Se tivermos em conta todo este leasing, todas estas vendas a descoberto, qual é a verdadeira procura física de ouro? De onde é que vem todo este ouro que foi alugado ou vendido a prazo? Para onde está a ir?

Bem, podemos estar perto de ver toda a farsa a ser exposta. Esse momento chegará quando um número suficiente de investidores quiser, de facto, receber a entrega física.

Poderão ser joalheiros indianos. A Índia costumava ser chamada de “sumidouro do ouro”, porque, enquanto a maior parte do Ocidente e a China operavam no padrão prata, a Índia sempre se concentrou no ouro. Por isso, tem sido um dos principais compradores de ouro do sector privado.

Muito do ouro é guardado em negociantes de ouro, ou Singapura é um local, um país que oferece guarda para as pessoas que querem guardar lá. Por isso, é possível reclamar a um banco ou negociante de Singapura, ou a um banco suíço que detenha ouro.

E parte-se do princípio de que esse banco tem realmente o ouro e não está a funcionar apenas com base em reservas fraccionárias.

Assim, na semana passada, um antigo oficial militar [dos EUA], Douglas Macgregor, foi entrevistado por Judge Napolitano e ele citou Alex Kreiner dizendo-lhe que há suspeitas de que o Banco de Inglaterra pode não ter o ouro que é suposto ter.

O Tesouro dos EUA sugeriu que enviaria títulos do Tesouro através de Londres para fornecer aos bancos britânicos um apoio, para que possam dizer: “OK, não vos daremos o ouro, mas dar-vos-emos o dinheiro pelo ouro”. Não é a mesma coisa?” Bem, claro que não é a mesma coisa.

Ele pensa que os investidores americanos estão entre os destinatários do ouro que foi alugado.

Suponhamos que o Tesouro dos Estados Unidos e o Banco de Inglaterra alugaram ouro a negociantes de ouro. É suposto os negociantes de ouro ficarem com o ouro.

Basicamente, torna-se num esquema em pirâmide. E isto não pode ser resolvido simplesmente pagando dinheiro pelo preço que se tinha, porque as pessoas querem o ouro. É por isso que o preço tem estado a subir tanto.

O leasing teria continuado a funcionar se os Estados Unidos e o seu satélite britânico tivessem ouro suficiente para continuar a vendê-lo a descoberto e a alugá-lo.

Mas se cada vez mais compradores adquirirem o direito de obter ouro nos futuros COMEX, o Tesouro pode simplesmente pagar-lhes o ganho de preço em que apostaram. O problema pode ser resolvido simplesmente imprimindo mais dinheiro, que a [Fed] pode criar ad infinitum.

Mas quando se aluga ouro, isso coloca um problema mais concreto e imediato. A dada altura, as pessoas vão querer tomar posse física do ouro. É isso que está a acontecer. É uma corrida ao mercado do ouro – não uma corrida ao banco, mas uma corrida ao mercado do ouro.

A maioria dos investidores individuais não queria ter ouro até agora, mas agora estão a ficar ansiosos.

Então, o que é que vai acontecer? E como é que esta espécie de esquema em pirâmide vai acabar?

Bem, a solução preferida pelos Estados Unidos e pelo governo britânico seria simplesmente pagar para sair do atual dilema.

Mas os investidores que compraram recibos para deter ouro querem ter alguma segurança de que o ouro está realmente lá. E, pela primeira vez, já não estão a confiar no dólar ou na libra esterlina.

Foi por isso que, durante milhares de anos, as pessoas quiseram ter barras de ouro, porque é tangível e sabe-se quanto se tem.

Uma solução para os bancos centrais seria tentarem substituir os investimentos monetários tangíveis, dizendo simplesmente: “Bem, vamos desmonetizar o ouro. Já não precisamos de ouro. Desmonetizámo-lo em 1971. Mantivemo-lo nos livros. Mas agora não precisamos de ouro. Agora somos um sistema eletrónico, de inteligência artificial. Por isso, vamos adotar um sistema de contabilidade blockchain e esquecer o ouro; ele já não conta. Puf! Vamos pagar-vos o dinheiro que pagaram para obter o vosso ouro, e não é o dinheiro tão bom como o ouro? O crédito em papel que estamos a criar nos nossos computadores, o crédito eletrónico, não é tão bom como o ouro?”

Este é o ideal para um universo financeiro fictício baseado em créditos e responsabilidades que perderam toda a ligação à realidade física. Esse é um tipo de futuro que resolveria o problema.

Caso contrário, como é que os EUA e a Grã-Bretanha podem encobrir o problema e evitar a responsabilidade?

A velha rima dizia que há um problema em vender uma mercadoria a descoberto quando na realidade não se tem a mercadoria: “He who sells what isn’t his’n, must buy it back or go to prison” ("Quem vende o que não é seu, tem de o comprar de volta ou vai para a prisão").

Foi o que sempre se avisou aos vendedores a descoberto. Tenham muito cuidado se venderem o direito de alguém vos exigir essa mercadoria, quando o período estiver a subir, e disserem: “Bem, lamento, apenas especulámos que o preço iria descer, mas na verdade não temos o ouro, ou o trigo, ou o cobre, para vos vender”. Então, isso é fraude e é-se mandado para a prisão.

Então, o que é que vai acontecer se todo um governo o fizer?

Bem, lembrem-se do que disse o Presidente Nixon: “Quando o presidente o faz, não é um crime”.

Hoje, dirão: “Bem, não é um crime não podermos dar-vos o ouro que pensavam ter comprado. Já vos demos o dinheiro para o ouro; já vos restituímos o dinheiro. Isso não é suficiente?” Porque mudámos toda a natureza do sistema.

Então, eles precisam de um novo Goldfinger para culpar pelos cofres vazios em Fort Knox. Mas como é que o vão encontrar? Bem, o Goldfinger não podia ter feito tudo o que fez de forma tão simples no filme.

Mas talvez alguém possa simplesmente bombardear o Fort Knox e depois culpar quem quer que seja o inimigo da semana da América. Podem dizer: “Oh, o Hamas fez explodir Fort Knox com a bomba atómica que o Irão lhes deu. Vamos atacar o Irão. E é realmente uma pena que eles tenham feito isso, mas não há mais ouro. Portanto, isso é uma emergência nacional. Agora só vão ter dólares electrónicos”. Talvez haja algo de ficção científica, como isso.

Bem, o Ocidente quer desmonetizar o ouro para que o problema – poof! – desapareça por acordo coletivo.

O problema vai ser convencer os europeus e outros a aceitarem a situação e dizerem: “OK, vamos desmonetizar todo o nosso ouro. Sabe, vamos mantê-lo, mas vamos concordar, no futuro, que os Estados Unidos podem continuar a travar a nova guerra fria e a gastar dólares na economia, e não vamos comprar mais ouro, a menos que paguemos 4000, 5000, 6000 dólares por onça. Mas vamos continuar a deixar que o dólar americano seja a base do nosso próprio sistema monetário e financeiro”.

Bem, será que a Europa vai mesmo fazer isso? Certamente que a China, a Rússia, a maior parte da Ásia e o Sul Global não o vão fazer.

É isso que torna este preço do ouro tão político. Esta ideia de para onde foi o ouro é a chave para a forma como o sistema monetário mundial [funciona] e controla o rumo que a geopolítica mundial vai tomar nos próximos anos.

BEN NORTON: Muito bem dito, Michael. Penso que levantou todos os pontos importantes que queria levantar. Há mais alguma coisa?

MICHAEL HUDSON: Bem, eu sei que parece aborrecido para as pessoas analisar a mecânica da bolsa COMEX e os negociantes de metais preciosos – estes aspectos técnicos e a forma como o sistema funciona não parecem muito excitantes, mas acontece que o Diabo está nos pormenores.

Quando se percebe como o sistema funciona, vê-se onde estão as vulnerabilidades e onde está a instabilidade – ou, como gostamos de dizer, as contradições internas.

BEN NORTON: Bem, acho que é uma óptima nota para terminar, Michael.

Estivemos a falar com o premiado economista Michael Hudson. Pode encontrar todo o seu trabalho no seu sítio web, michael-hudson.com.

Michael, obrigado por se juntar a nós hoje no Geopolitical Economy Report e por explicar estes desenvolvimentos muito importantes e muito interessantes. É sempre um prazer tê-lo connosco.

MICHAEL HUDSON: Bem, ainda bem que me deixa entrar em todos os pormenores técnicos que normalmente não incluímos nas nossas discussões políticas.

BEN NORTON: Claro, é um verdadeiro prazer. Vemo-nos na próxima vez.