Radhika Desai: Olá e bem-vindos à 76.ª edição da "Hora da Economia Geopolítica", a conversa que esclarece a economia política e a economia geopolítica em rápida mudança dos nossos tempos a partir de um ponto de vista socialista e anti-imperialista, ou seja, do ponto de vista da maioria mundial. Sou a Radhika Desai e estão a assistir a Radhika Desai: Economista Geopolítica.

Antes de continuarmos com este episódio, deixem-me dedicar um minuto para vos lembrar de, por favor, gostarem e partilharem este vídeo, subscreverem o nosso canal do YouTube e, se puderem, fazerem um donativo. Podem fazê-lo através do nosso Patreon, tornando-se assinantes pagos no Substack ou tornando-se membros aqui no YouTube. Isso ajuda-nos a produzir conteúdos de alta qualidade e a mantê-los gratuitos. E agora, de volta ao tema principal do dia. Comigo hoje está o nosso convidado habitual, o professor Michael Hudson. Bem-vindo, Michael.

Michael Hudson: É bom estar aqui. Estão a acontecer muitas coisas no mundo, especialmente a nível financeiro, sobre as quais devemos falar.

Radhika Desai: Exatamente. Na verdade, Michael, um dos nossos temas de discussão mais populares desde que começámos o "Geopolitical Economy Hour", há tantos anos, tem sido o sistema do dólar. Na semana passada, ocorreram dois acontecimentos importantes que chamam a nossa atenção para este tema. Ambos têm a ver com a Reserva Federal. Houve um início e houve um fim. Vamos discuti-las e tudo o que elas implicam para as diferentes partes do império norte-americano em desintegração. Claro que digo isto com um certo tom de ironia, porque tenho defendido que nunca existiu tal coisa como um império norte-americano, mas isso é outra questão. Estas são apenas diferentes partes do poder em desintegração dos Estados Unidos.

Antes de o fazermos, deixem-me lembrar ao nosso público que, por favor, curtam e partilhem este vídeo, subscrevam o canal do YouTube e, se puderem, façam um donativo aqui através do YouTube, do Patreon ou do Substack. As vossas contribuições ajudam-nos a manter o nosso conteúdo de alta qualidade gratuito em todas as plataformas. Agora, Michael, relativamente ao início e ao fim que mencionei: o início foi a nomeação de Kevin Warsh como governador da Reserva Federal e a sua primeira reunião com o Comité Federal de Mercado Aberto, o comité que define as taxas de juro. O fim foi a morte, aos 100 anos, de Alan Greenspan, o "maestro", o presidente da Reserva Federal com mais tempo de serviço que, ao longo de quase 20 anos, se tornou uma estrela do mundo da banca central. Em muitos aspetos, diria que Greenspan é a figura a partir da qual se pode datar a centralidade da política monetária do banco central no funcionamento da nossa economia moderna. Foi a figura fulcral sob a qual, essencialmente, todos os outros tipos de ação governamental ou pública passaram para segundo plano, e as rédeas da economia foram entregues ao Federal Reserve e a outros bancos centrais.

Ambas estas coisas, o início e o fim, estão a acontecer numa altura em que abundam as especulações sobre a saúde do sistema financeiro dos EUA, dadas as ameaças duplas da bolha da IA e da inflação, e do sistema do dólar que assenta nela. Quais são as suas reações iniciais, Michael?

Michael Hudson: Bem, fico contente por falarmos de Alan Greenspan, porque ainda nos encontramos na era iniciada por ele. Nos anos 60, tive, na verdade, a infelicidade de ter de trabalhar com ele por um breve período. Eu atuava no Chase Manhattan na área da balança de pagamentos da indústria petrolífera, e a Socony-Mobil insistiu para que o contratássemos a fim de calcular a balança de pagamentos e os lucros da indústria petrolífera na Europa. Bem, o meu chefe, que fora recomendado ao Chase por Milton Friedman, disse-me: "O Greenspan é apenas um fantoche. Ele diz o que os clientes quiserem." Era conhecido por simplesmente ter os seus relatórios à venda.

Tivemos uma discussão com David Rockefeller, que disse: "Bem, as pessoas não vão confiar no nosso estudo se o Greenspan fizer parte dele. Vão pensar que estamos apenas a agir como lobistas da indústria petrolífera". Então, o meu chefe, John Deaver, pediu-me para verificar o trabalho feito por ele: "Consegues ver alguma coisa de errado nas estatísticas dele? Tenho a certeza de que aquele sacana fez alguma coisa por aí". Era assim que as pessoas falavam do Greenspan na década de 1960. Bem, como era de esperar, descobri que ele havia falsificado alguns números dos dados europeus. Como resultado, fui encarregado de ir ao seu gabinete e dar-lhe a notícia de que estava fora do projeto. Ganhei alguma fama como o homem que despediu Alan Greenspan, mas eu era apenas o último da hierarquia a quem mandaram fazer isso.

Bem, como é que tal pessoa chegou a ser presidente da Reserva Federal? Essa é a questão. A resposta está na década de 1980. A época em que ele surgiu era muito diferente da década de 1960. Era a época de Ronald Reagan, dos republicanos e dos antifederalistas. No início desta semana, Matt Stoller publicou um excelente artigo no Substack a explicar como Newt Gingrich concebeu toda uma estratégia para os republicanos reduzirem o governo, e a forma de o fazer é reduzir o Congresso. Na década de 1980, pela primeira vez, o Congresso foi tomado pelo Partido Republicano. O que os republicanos fizeram, explica Matt, foi cortar todos os orçamentos destinados ao pessoal do governo — as equipas dos deputados e senadores que vinham a realizar toda a investigação para garantir que eram antimonopolistas e agiam no interesse público. Tudo isso foi desmantelado.

Para citar brevemente o seu relatório: "Em 1995, o Partido Republicano assumiu o controlo da Câmara dos Representantes dos EUA, liderado por Newt Gingrich e um pequeno grupo de políticos de direita que se autodenominavam “jihadistas”. Estes homens procuravam reformular uma câmara legislativa controlada pelos democratas desde 1949." Foi nesse contexto que conseguiram que Alan Greenspan fosse nomeado presidente da Reserva Federal. A sua função consistia basicamente em representar os seus clientes — os bancos comerciais — e não a economia em geral. Quando as pessoas falam de uma Reserva Federal "independente", referem-se a independente da política dos EUA; independente da política do Congresso e da Presidência.

Ainda há poucos dias, o Supremo Tribunal decidiu que Donald Trump pode demitir responsáveis políticos em qualquer área do governo dos EUA, mas não na Reserva Federal. A sua independência significa que os bancos estão bastante independentes de que o dinheiro e o crédito sejam operados e geridos no interesse público.

Bem, foi o que fez Alan Greenspan. Ele desregulamentou tudo. Ficou de braços cruzados e deixou que a enorme bolha das caixas económicas explodisse. Deixou a bolha das "dot-com" de 1998 rebentar. É exatamente a mesma política que vemos hoje. A razão pela qual Greenspan recebeu tantos artigos de opinião e obituários em toda a imprensa foi porque abriu as portas para este cenário.

Ao ser independente, o sistema bancário controla, na prática, a política fiscal do governo, a política monetária e a alocação de crédito. Quem obtém crédito e para quê? Bem, sabemos que o crédito é utilizado para criar uma bolha. Este é o resultado de todas estas mudanças que ocorreram com Greenspan na década de 1980.

Radhika Desai: Sabe, em primeiro lugar, deixe-me sublinhar uma coisa que disse e que considero absolutamente central. Greenspan tornou-se presidente da Reserva Federal em 1987. De facto, assumiu o cargo apenas algumas semanas antes da queda da bolsa de valores de 1987, e voltarei a esse assunto. Mas deixe-me dizer que é muito irónico, tendo em conta que foi nomeado por Ronald Reagan para ser presidente da Reserva Federal porque havia dado a entender claramente ao presidente que seria maleável no que diz respeito à política monetária.

Isto porque Paul Volcker se recusara a ser maleável dessa forma. Ronald Reagan queria que ele baixasse as taxas de juro, e Paul Volcker não estava disposto a ceder. Assim, Alan Greenspan conseguiu chegar ao cargo. Ironicamente, foi então que se inaugurou a era da chamada independência dos bancos centrais.

Ora, esta independência significava e continua a significar duas coisas. Em primeiro lugar, significa que os bancos centrais, como se diz, não podem ser influenciados pelo governo em funções. O governo em funções não pode exercer influência sobre os bancos centrais. Esse é o mantra da independência dos bancos centrais. Isso significa que a política monetária é definida sem quaisquer considerações políticas, o que, na verdade, significa sem ter em conta as necessidades das pessoas comuns.

A segunda coisa que isso significa é que a política monetária efetiva é definida pelas instituições financeiras, das quais o Federal Reserve é uma criação. Gostaria de acrescentar mais uma ou duas coisas sobre isto, porque muitas pessoas encaram a ideia da independência dos bancos centrais como algo natural, como se, de alguma forma, eles tivessem de ser independentes. Pelo contrário, tal como qualquer outro aspeto da política económica, a política monetária tem enormes consequências distributivas. Pode tirar dinheiro do bolso da pessoa comum e colocá-lo no bolso dos ricos, e também pode fazer o contrário. Mas, uma vez que o banco central esteja nas mãos das instituições financeiras, fará apenas o primeiro e não o segundo. Limitar-se-á a tirar dinheiro das pessoas comuns e a colocá-lo nos bolsos dos ricos.

Assim, esta independência tornou-se uma ideia muito enraizada. Mas, tal como toda a política económica, a política monetária é inerentemente política. Deveria estar sob controlo democrático e em mais lado nenhum. Isto faz parte de uma cultura mais ampla de "especialistas". A nossa política deteriorou-se de tal forma que é mais fácil dizer: "Bem, vamos deixar que sejam os especialistas a decidir."

Um último ponto: a era da independência do banco central foi também a era em que, basicamente em todo o lado, mas particularmente nos Estados Unidos, os governos deixaram de ter qualquer política económica real. Ou seja, supunha-se que a política orçamental não desempenhasse qualquer papel. Ou melhor, o único papel atribuído à política orçamental — a questão de decidir quanto o governo iria arrecadar, de quem e como iria gastar a receita — passou para segundo plano. A única coisa que agora é permitida aos governos em termos de política orçamental é reduzir os impostos para os ricos. Quanto ao resto, o banqueiro central tornou-se o gestor económico.

É por isso que Greenspan fez de tudo para cultivar este culto ao mistério e às suas palavras semelhantes às de um oráculo. Por isso também foi utilizada a palavra "maestro", que é também o título da biografia hagiográfica de Alan Greenspan escrita por Bob Woodward. Este é o contexto mais amplo no qual temos de encarar este homem.

Michael Hudson: Sim, é verdade. Foi nisso que se tornou o Federal Reserve. O que estamos a ver hoje é o resultado de uma desregulamentação total dos mercados. Até mesmo o Financial Times e o Wall Street Journal estão a dizer: "Alto lá. Estão a reduzir os requisitos de capital dos bancos para diminuir o montante das reservas que têm de manter para cobrir estes empréstimos". Estes empréstimos estão a ser utilizados principalmente no setor da inteligência artificial, para recomprar as suas próprias ações e para pagar dividendos. Trata-se de uma bolha em formação, e isso é do interesse dos bancos. Eles ganham dinheiro quando o seu crédito cria uma bolha. Os seus clientes lucram com a bolha e, com esses lucros, reembolsam os bancos pelos empréstimos utilizados para realizar a alavancagem da dívida.

Falou sobre a política monetária estar nas mãos do governo. A função do governo é conduzir a política monetária em prol do crescimento económico para toda a sociedade, o que exige tratar o dinheiro e a banca como um serviço público. Em vez disso, a Reserva Federal foi privatizada. Não é um serviço público; está nas mãos dos doadores de campanha do banco central e dos beneficiários da bolha.

Estamos a assistir à financeirização da economia, em contraste com países que evitam a financeirização e seguem uma política industrial, como a China e muitas nações asiáticas.

Radhika Desai: A propósito, faz-me lembrar que abordo muitos destes acontecimentos no meu livro Geopolitical Economy, que é um relato de como esta financeirização ocorreu e de como se relaciona com o sistema do dólar. Mas deixe-me voltar à outra razão pela qual Greenspan era considerado "melhor" do que Volcker pelo establishment. Volcker avançou um pouco no sentido da desregulamentação, mas não estava disposto a desregulamentar ao ponto de eliminar a Lei Glass-Steagall.

A revogação da Lei Glass-Steagall só ocorreu em 1999. Essa lei separava a banca de investimento da banca comercial, protegendo esta última ao conceder-lhe cobertura do seguro federal de depósitos, enquanto a banca de investimento podia arriscar com o seu próprio dinheiro, sem essa cobertura. Podiam especular à vontade, mas o público não iria pagar por isso. Isso significava que a especulação era mantida dentro de limites.

A pressão para a revogação da Lei Glass-Steagall veio, na verdade, dos bancos comerciais, que queriam ter o bolo e comê-lo também. Queriam continuar a ter o seguro federal de depósitos, mas, ao mesmo tempo, queriam ter permissão para especular na bolsa de valores. Sabiam que, em comparação com os bancos de investimento — que eram bancos boutique relativamente pequenos —, tinham uma enorme vantagem. Podiam reunir as poupanças e os depósitos de todos os cidadãos comuns dos Estados Unidos e aplicá-los nessas grandes transações. Conseguiam lucrar quer as margens fossem pequenas ou grandes, porque, se se investir dinheiro suficiente, ganha-se muito dinheiro.

Esta discussão já estava a decorrer no final dos anos 80. Só se concretizou em 1999 porque os diferentes grandes interesses envolvidos não conseguiam chegar a um acordo. Os bancos comerciais, os bancos de investimento e as seguradoras não conseguiram chegar a um compromisso. Foi por isso que demorou tanto tempo e, no final, foi Greenspan quem impôs a medida. O ponto-chave é que Greenspan era um defensor do mercado livre com uma crença totalmente ideológica e irrealista de que, se se deixassem os mercados funcionar por si próprios, estes se autorregulariam.

Claro que a ironia é que Greenspan não deixou os mercados funcionarem por si próprios. E é aqui que entra o "Greenspan put". O "Greenspan put" tornou-se mais tarde o "Federal Reserve put". Na linguagem do mercado, um "put" é basicamente uma opção de venda a um determinado preço, funcionando como uma cobertura. O "Greenspan put" refere-se à ação de Alan Greenspan durante uma das suas primeiras crises no cargo. Assumiu o cargo em agosto de 1987 e, em outubro do mesmo ano, ocorreu a grande queda do mercado bolsista. Respondeu abrindo as comportas da liquidez, injetando dinheiro no sistema para sustentar os preços dos ativos e das ações. Considerou-se que isso tinha salvado a situação, e as pessoas afirmaram que a queda não teve grande impacto na economia real graças à genialidade de Greenspan.

Isso é um disparate completo. A razão pela qual a queda não afetou gravemente a economia deve-se ao facto de, nessa altura, o mundo financeiro já ter deixado de ter uma relação direta com a economia produtiva. Esta injeção de liquidez tornou-se, desde então, a resposta padrão. Após o rebentamento da bolha das "dot-com", fizeram o mesmo. Após 2008, fizeram o mesmo. Responderam a todas as crises abrindo as comportas da liquidez através de taxas de juro baixas, flexibilização quantitativa, tudo o que se possa imaginar. Ele foi o pai da desregulamentação e das políticas monetárias expansionistas.

Michael Hudson: Mencionou de passagem algo que é muito importante explicar ao público, especialmente ao público estrangeiro. Falou sobre a banca comercial em oposição à banca de investimento. Estes eram dois mundos diferentes até à revogação da Lei Glass-Steagall. O setor da banca comercial era um setor estável, sem remunerações muito elevadas. A maior parte do seu crédito destinava-se ao imobiliário, a algum crédito ao consumo e a crédito empresarial garantido por investimento de capital tangível. Os bancos comerciais não tinham muito a ver com o mercado bolsista. Isso pertencia aos bancos de investimento.

A década de 1980 foi a década da Drexel Burnham e das aquisições empresariais. Antes da Drexel Burnham e do seu escritório de advogados, Skadden, Arps, os bancos comerciais não concediam empréstimos para aquisições empresariais; isso era considerado pouco cavalheiresco. Os escritórios de advogados "de sapatos brancos", como eram chamados, não faziam isso. Foi a Drexel Burnham que reuniu um grupo de banqueiros de investimento que pretendiam lançar enormes aquisições hostis. A propósito, intervim na sua assembleia anual em várias ocasiões; os meus amigos da Drexel ajudaram a promover a minha carreira e eram muito abertos. Diziam: "Os bancos comerciais não emprestam dinheiro para aquisições. Isso é tarefa nossa. Vamos reunir as poupanças dos particulares, investir o nosso próprio dinheiro e realizar estas enormes aquisições corporativas". Era disso que se tratavam as aquisições alavancadas.

As obrigações de alto risco foram criadas pela comunidade da banca de investimento, não pela comunidade da banca comercial. À medida que o poder da comunidade da banca de investimento crescia e se tornava capaz de criar bolhas, os bancos comerciais passaram a considerá-los cada vez mais dignos de crédito para lhes concederem empréstimos, apesar de, inicialmente, não lhes ter sido permitido exercer esta atividade. Foi aí que Bill Clinton entrou em cena e aboliu a Lei Glass-Steagall. Os bancos comerciais, que até então se mantinham relativamente estáveis, foram transformados em bancos de investimento com exatamente essa mentalidade.

Em vez de os bancos financiarem a construção, o imobiliário e o investimento em capital tangível, foram subitamente absorvidos por esta economia financeirizada centrada no mercado bolsista. Criaram dinheiro sob a forma de mais-valias para empresas industriais que foram adquiridas com obrigações de alto risco a juros elevados, remunerando os investidores através da fragmentação e desmembramento dessas mesmas empresas. Tudo isso foi o legado desta ideia de que as finanças deveriam ser independentes da economia, conferindo-lhes até o poder de fragmentar a economia, desindustrializá-la e destruí-la, deixando-a em frangalhos, tal como vemos hoje.

Tudo isto foi o resultado da filosofia de Ayn Rand, segundo a qual toda a regulamentação governamental é terrível e a livre iniciativa e os mercados livres devem ser totalmente desregulamentados. Estamos a ver os resultados hoje. A maioria das pessoas que conheço na Wall Street acredita que uma enorme bolha do mercado bolsista está prestes a rebentar, precisamente quando vemos os resultados das crises energéticas e petrolíferas a espalharem-se por todo o mundo, incluindo a própria economia dos EUA.

Radhika Desai: Michael, está a apontar para factos muito importantes. Deixe-me avançar um pouco a nossa discussão, porque, lembre-se, dissemos que houve um fim — o falecimento de Alan Greenspan —, mas também um começo: a nomeação de Kevin Warsh e a sua presidência na primeira reunião do Comité de Mercado Aberto Federal (FOMC), onde são fixadas as taxas de juro.

Uma das coisas que Kevin Warsh fez foi invocar ativamente a memória de Alan Greenspan, afirmando que quer levar a Reserva Federal de volta àquela época. Deixa-me dizer apenas uma coisa sobre isto. Alan Greenspan é frequentemente considerado, em todos os comentários hagiográficos que vimos ao longo da última semana, como um "grande comunicador". Outra coisa que se diz sobre ele é que era excelente com estatísticas; adorava estatísticas de basebol, adorava todo o tipo de dados. Na realidade, penso que ele usava a retórica e as estatísticas não para esclarecer nada, mas para confundir deliberadamente as coisas, de modo a que as pessoas não soubessem o que ele realmente pretendia.

Se pesquisarem na Internet por citações de Greenspan, encontrarão muitos exemplos. Por exemplo, ficou famosa a frase que ele disse a uma comissão do Congresso numa determinada ocasião: "Acho que devo avisá-los: se eu me revelar particularmente claro, provavelmente interpretaram mal o que eu disse". Era esse o tipo de pessoa que ele era. Queria ser considerado impenetrável. Queria que as pessoas se agarrassem a cada uma das suas palavras, para que se debatessem a tentar perceber o que ele queria dizer. Kevin Warsh diz que quer trazer isso de volta, mas uma última observação sobre Alan Greenspan é que, em termos de política, ele era, no fundo, um pouco dissimulado. Mesmo com a sua suposta convicção no mercado livre, os seus princípios de mercado livre não iam ao ponto de permitir que as grandes corporações financeiras e os grandes bancos sofressem as consequências dos seus próprios crimes e delitos. Ele estava sempre lá para limpar a confusão depois de cada festa especulativa desenfreada que esses interesses organizavam. É assim o Greenspan.

Agora, Warsh afirma que vai falar o mínimo possível para se manter tão enigmático quanto Greenspan. Muitas pessoas pensaram inicialmente que Warsh fora nomeado porque iria cumprir as ordens de Donald Trump e manter as taxas de juro baixas. Mas depois, quando Warsh foi nomeado, as pessoas pensaram: "Bem, ele não é assim tão mau". Quando analisamos a sua biografia, descobrimos que ele é tão inconstante quanto foi Greenspan. Está disposto a seguir qualquer direção. Falou de política monetária restritiva quando isso convinha ao clima político e de política monetária expansionista quando não convinha.

No seu discurso perante o Comité Federal de Mercado Aberto, nas suas breves observações, por um lado, afirmou: "Desta vez, não vamos aumentar as taxas de juro", alinhando-se claramente com o presidente e as suas preferências. Mas, ao mesmo tempo, deu às pessoas motivos para acreditar que havia muito espaço para aumentar as taxas de juro mais tarde. Isso é apenas adiar o problema. Suspeito que, a longo prazo, o que veremos será uma política monetária flexível contínua.

É claro que qualquer pessoa na imprensa mainstream que se preocupe realmente com a inflação está a falar em aumentar as taxas de juro. Mas, como já discutimos muitas vezes, se ele aumentar as taxas de juro muito além do nível atual, corre o risco de rebentar todas as diferentes bolhas que vêm a inflar-se ao longo da última década e meia; quase duas décadas, na verdade, desde 2008.

Este é o perigo. Se ele não combater a inflação, o valor do dólar continuará a depreciar-se, tal como tem acontecido de um modo geral. Até mesmo as crises geopolíticas, que normalmente se esperaria que criassem um fenómeno de "porto seguro" — fortalecendo o dólar porque as pessoas correm para ele em tempos de crise —, tiveram um efeito extremamente fraco. Nesse contexto, penso que o dólar continuará a enfraquecer, mas ele provavelmente não aumentará as taxas de juro porque Trump não quer que o faça e porque todos estão cientes de que a sua própria riqueza depende dos preços inflacionados dos ativos.

Michael Hudson: Bem, Radhika, usaste a expressão "turvar as águas". Poderia dizer-se que todos os cursos académicos sobre moeda e banca, juntamente com a teoria monetária, existem para turvar as águas. Todo o debate público a que assistimos hoje turva as águas, porque o problema é este: sabemos que os preços vão subir muito devido à energia e ao petróleo. Isso aparece nas notícias todas as noites. Os preços do petróleo estão a subir e, embora se fale dos preços da gasolina, o que está a subir ainda mais são os preços do combustível utilizado pelos camiões — o gasóleo —, bem como do combustível para aviação, dos produtos químicos e dos fertilizantes. Tudo o que esteja relacionado com a interrupção das exportações de petróleo faz subir os preços.

Por isso, as pessoas falam de inflação e aí surge a "teoria económica lixo" (junk economics), um termo que, segundo se diz na Internet, foi inventado por si e por mim. Eles pensam que a forma de manter os preços baixos é aumentar as taxas de juro para criar desemprego, partindo do mito de que todos os aumentos de preços resultam do aumento dos salários dos trabalhadores. Acreditam que qualquer inflação, independentemente da sua causa, pode ser resolvida prejudicando os trabalhadores. Esse é, basicamente, o lema da política monetária e da gestão monetária do banco central.

Mas o efeito da subida dos preços do petróleo e de todos os seus derivados é que haverá encerramentos e paragens de atividade. Pode-se olhar para a Alemanha como o modelo do que vai acontecer nos Estados Unidos e noutros locais. Há poucos dias a Volkswagen reduziu drasticamente o seu quadro de pessoal. A indústria alemã tem estado a cortar a sua atividade porque não consegue obter lucros com os atuais preços elevados do enxofre e da energia. Isso significa que trabalhadores estão a ser despedidos. Não ajuda em nada elevar taxas de juro para criar ainda mais desemprego quando já existe desemprego a alastrar-se na economia americana a partir das próximas duas ou três semanas, quando as reservas nacionais de petróleo estiverem praticamente esgotadas. Nessa altura, os preços subirão e ocorrerão colapsos. Está a formar-se uma confusão terrível

Não se pode resolver tudo com a política monetária, mas é nisso que os monetaristas acreditam. Milton Friedman afirmou que a inflação, em qualquer lugar e em qualquer momento da história, é o resultado de excesso de dinheiro. Bem, e quanto ao facto de Trump entrar em guerra ou tentar controlar o comércio de petróleo? Isso não tem nada a ver com a impressão de dinheiro. Se se tentar fazer baixar os preços do petróleo através da redução do crédito — e esse crédito tem sido, principalmente, o que tem alimentado a bolha do mercado bolsista —, então, de repente, as pessoas vão ter de vender as suas ações para saldar as dívidas. Já não valerá a pena pedir dinheiro emprestado para fazer subir os preços das empresas tecnológicas, e haverá um colapso. É isso que parece estar reservado para os Estados Unidos e outros países.

A propósito, o dólar americano subiu ligeiramente desde a guerra com o Irão; isso deve-se ao facto de a crise estar a afetar tanto as nações estrangeiras que se verifica uma redução do investimento estrangeiro em obrigações do Tesouro dos EUA. Outros países estão a ser obrigados a vender os seus investimentos nos Estados Unidos para sobreviverem a estes preços mais elevados. A venda massiva de obrigações normalmente aumentaria as taxas de juro. A Reserva Federal criou uma quantidade enorme de crédito no seu balanço, e tanto Warsh como o secretário do Tesouro, Scott Bessent, afirmaram que temos de reduzir a monetização da dívida pública pela Reserva Federal. Bem, o que é que isso significa? O Federal Reserve, segundo Warsh e Bessent, deveria começar a vender todos esses títulos que tem retido de volta ao sistema bancário. Imagine o que isso irá causar nos mercados financeiros e de crédito se todos, tanto os países estrangeiros como o Fed, venderem títulos ao mesmo tempo. Isso irá retirar toda a liquidez. Foi precisamente esse excesso de liquidez e a desregulamentação que, para começar, inflaram toda esta bolha do mercado bolsista. É por isso que estou muito pessimista.

Radhika Desai: Não estava a dizer que o dólar não subiu recentemente; o que estou a dizer é que a subida do dólar ficou muito aquém de episódios históricos anteriores do efeito de porto seguro, o que significa que, estruturalmente, o dólar tem enfraquecido. Essencialmente, a sua tendência geral tem sido de descida.

Mas deixe-me voltar a alguns dos pontos muito interessantes que levantou. Quero continuar por um momento a discussão sobre "turvar as águas", porque as pessoas ficam penduradas nas palavras do presidente da Reserva Federal. Ben Bernanke e outros lançaram esta ideia de "orientação prospectiva", a noção de que a Reserva Federal, apenas ao falar, acrescenta a retórica ao seu conjunto de ferramentas para desempenhar um papel no controlo das expectativas e da inflação.

Em primeiro lugar, a inflação em si é profundamente política. De um modo geral, a Reserva Federal tem um mandato duplo. No final dos anos 70, para além de manter os preços estáveis, foi atribuído à Reserva Federal o mandato de manter elevados os níveis de emprego. É claro que o presidente Paul Volcker, que estava determinado acima de tudo a reduzir drasticamente a inflação, ignorou completamente este segundo mandato e provocou uma recessão devastadora que fez disparar as taxas de desemprego no início dos anos 80. Portanto, sabemos que o Federal Reserve não liga nada para o desemprego.

No entanto, em toda a retórica que utilizam para justificar as suas decisões políticas, invocam sempre a situação do mercado de trabalho como se se importassem. Dizem: "Oh, temos de ter uma política monetária flexível porque o mercado de trabalho está fraco". Eles não se importam com isso. A razão pela qual realmente querem uma política monetária flexível é para continuar a fazer subir os preços dos ativos.

Ocasionalmente, induzem intencionalmente uma recessão. Volcker fê-lo, e Greenspan causou desemprego e depois continuou a zombar disso, falando do "trabalhador traumatizado" que tinha medo de pedir salários mais altos. Com base em estatísticas extremamente duvidosas, nas quais o emprego a tempo parcial era contabilizado mais ou menos da mesma forma que o emprego a tempo inteiro, as pessoas falavam de como o mercado de trabalho americano estava restrito. O mercado de trabalho americano não estava restrito; os trabalhadores americanos estavam desesperados. Muitas vezes, tinham de ter mais do que um emprego para se sustentarem e garantirem o sustento das suas famílias. Neste contexto, Greenspan disse, essencialmente: "Bem, se o mercado de trabalho está tão restrito, porque é que a inflação não está a subir?", e atribuiu isso ao "trabalhador traumatizado", outra expressão pela qual é famoso.

A Reserva Federal refere-se constantemente ao estado da economia real, mas tudo o que realmente lhe interessa é o estado dos mercados de ativos. Toda a política monetária está basicamente orientada para manter os preços dos ativos em alta. Obviamente, há setores importantes da comunidade bancária que estão cada vez mais preocupados com a inflação, mas estamos perante uma situação totalmente nova. Paul Volcker podia permitir que as taxas de juro subissem até 20% para conter a inflação, porque não tinha de se preocupar com uma "bolha generalizada". Hoje em dia, existe uma bolha em todas as classes de ativos. A riqueza dos ricos nos Estados Unidos assenta inteiramente nesta bolha financeira; já não assenta no investimento na indústria transformadora, a um nível nunca visto desde a época de Volcker, há quarenta anos.

Penso que a sua tendência será a de manter a política monetária o mais flexível possível durante o máximo de tempo possível, a fim de evitar que esta bolha financeira rebente. A Reserva Federal e Greenspan têm-se dedicado a inflar bolhas. Quando a bolha das empresas "dot-com" estava a inflar-se, os comentadores da corrente dominante diziam: "Oh, Alan Greenspan alertou os investidores de que poderia haver “exuberância irracional”". Na realidade, quando se lê a frase em que esta expressão aparece, o que ele está realmente a dizer é: "Como é que sabemos? Não podemos presumir que, só porque há exuberância irracional por parte dos investidores, exista de facto uma bolha". Ele estava a falar com duas caras.

Mais tarde, quando as pessoas manifestaram preocupação com a possibilidade de uma bolha de crédito e de uma bolha imobiliária, Greenspan disse: "Ah, não existe um mercado imobiliário nacional, por isso não pode haver uma bolha imobiliária nacional". Isso foi literalmente um ou dois anos antes de a bolha imobiliária rebentar. Greenspan dedicava-se a inflar bolhas, em parte negando a sua existência e, por conseguinte, alegando que não havia motivo para preocupação, mas muitas vezes promovendo-as ativamente.

Justificou a bolha das empresas "dot-com" dizendo que não havia bolha por várias razões. Em primeiro lugar, grande parte das despesas realizadas pelas empresas americanas são, na verdade, despesas de capital, pelo que devem ser contabilizadas como um aumento da base de capital da empresa e, consequentemente, a base de capital não está assim tão distante da avaliação da empresa no mercado bolsista, pelo que não há bolha. Depois, alegou que estava, na verdade, a ocorrer um "milagre da produtividade". Se lhe perguntassem como é que ele concluía que havia um milagre da produtividade, tendo em conta que as estatísticas reais de produtividade eram tão más, ele respondia: "Bem, as estatísticas de produtividade não o mostram; o milagre está oculto nas estatísticas". Se, então, lhe perguntássemos onde estavam as provas desse milagre, ele respondia: "Bem, estão na exuberância do mercado bolsista". Trata-se de uma lógica completamente circular: só porque os investidores estão a fazer subir os preços, deve haver um milagre de produtividade. Mais tarde, no contexto das bolhas imobiliária e de crédito, afirmou que a "inovação financeira" tinha criado um mundo totalmente novo onde o risco havia sido eliminado. De todas estas formas, utilizou a sua famosa retórica para inflar bolhas de ativos.

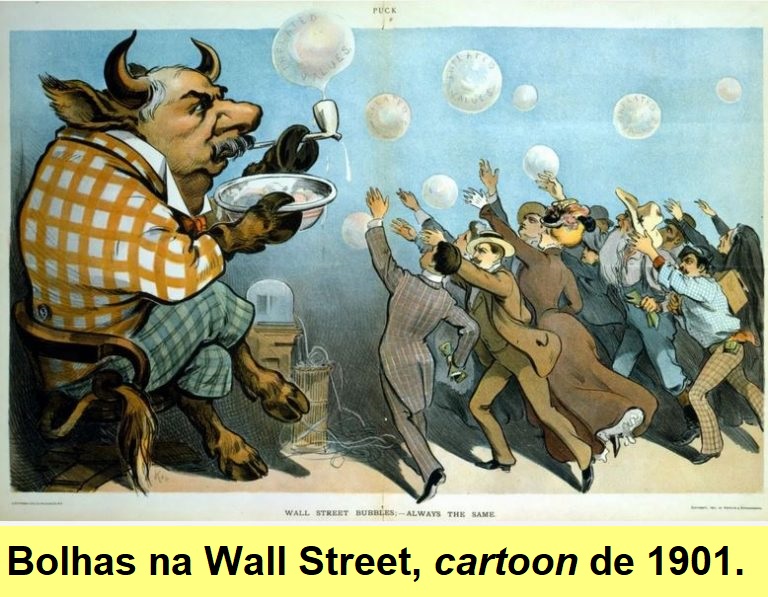

Michael Hudson: Estamos a falar da palavra "bolha". Vamos falar sobre o que são, na verdade, as dinâmicas de uma bolha. Na minha opinião, toda a bolha é um esquema de Ponzi. Por outras palavras, é preciso manter a bolha a funcionar através do endividamento constante para pagar os dividendos e as mais-valias com o dinheiro dos novos participantes no sistema. Neste caso, o novo participante é a Reserva Federal.

Tem toda a razão em chamar a atenção para o facto de Greenspan ter negado a existência da bolha. Toda a teoria do mercado livre da Universidade de Chicago assenta no princípio da "hipótese do mercado eficiente", segundo a qual o mercado bolsista e os preços dos ativos são o resultado da união de todos os investidores como o "cérebro" racional da economia. Se todo o mercado é uma função de todos os investidores que tomam decisões perfeitamente informadas, então, por definição, não existe tal coisa como uma bolha.

Essa filosofia, que nega a existência de uma bolha, ignora a realidade da origem desse dinheiro. Se os preços das ações sobem, isso implica que os investidores que pediram dinheiro emprestado para comprar ações e obrigações a crédito pagam aos bancos taxas de juro que agora estão a subir muito acentuadamente. Têm de vender algumas das ações que valorizaram para pagar os juros, fazendo com que a bolha pareça autofinanciada.

Ao contrário do esquema original de Charles Ponzi, em que este não podia imprimir dinheiro para atrair novos investidores, a Reserva Federal pode intervir em nome de toda a economia. Torna-se, assim, o "investidor ingénuo" que adere ao esquema, dizendo: "Bem, já rendeu muito dinheiro até agora, tem de continuar a subir".

São estas as pessoas que dizem que "a tendência é sua amiga", sem perceberem que essa tendência é inteiramente financiada por um rácio crescente entre dívida e receita. À medida que o rácio dívida/rendimento aumenta, se as taxas de juro subirem, os especuladores percebem que não conseguem pagar uma taxa de juro elevada para comprar ações que agora estão apenas a oscilar lateralmente. Decidem que é hora de vender tudo, saldar a dívida bancária, embolsar os lucros e deixar que os fundos de pensões, os fundos de investimento e os pequenos investidores particulares arquem com os custos. Essa é, basicamente, a estratégia por trás do que está a acontecer agora. Estamos a ver os iniciados, os multimilionários e os 10% mais ricos a obterem todos estes ganhos em riqueza no mercado bolsista, enquanto a economia em geral tem estado estagnada desde o salvamento externo de Obama.

O resto da economia vai ser sacrificado, e vamos assistir a uma polarização económica ainda maior, desta vez não porque o mercado bolsista suba mais, mas porque o resto da economia está realmente a entrar em declínio. Não só 40% da população americana não tem poupanças, como vai ser forçada a endividar-se cada vez mais, ficando com menos rendimento para comprar bens e serviços. Toda a economia entra numa dinâmica de contração. É isso que uma bolha ao estilo de Ponzi provoca.

Radhika Desai: Gostaria apenas de fazer algumas observações aqui, agora que estamos a chegar ao fim da nossa discussão. No que diz respeito às bolhas, desde que Greenspan faleceu, as pessoas têm por vezes comentado: "Bem, pelo menos ele soube admitir os seus erros". Como é sabido, depois de ter deixado o cargo, na sequência da crise financeira de 2008, foi-lhe pedido que testemunhasse perante o Congresso sobre o que, exatamente, tinha feito de errado. Uma das coisas que ele disse foi: "Cometi o erro de presumir que o interesse próprio das organizações, especificamente dos bancos e outras, era tal que estas eram as mais capazes de proteger os seus próprios acionistas e o seu capital nas empresas". Afirmou que ficou num estado de "incredulidade chocada" por isso não ter realmente acontecido.

Primeiro o mais importante: Greenspan diz que o interesse próprio das organizações deveria tê-las ajudado a perceber que havia uma bolha e a abster-se de investir nela. Mas, na realidade, quando uma bolha está a inflar-se e toda a gente se está a precipitar para determinadas transações, se for gestor de fundos, depara-se com uma escolha muito difícil. Mesmo que perceba que se trata de uma bolha, não seguir o rebanho significa que será acusado de não gerar lucros para os seus clientes. Se for o único a manter-se à margem, será ridicularizado. Por outro lado, se seguir o rebanho e o mercado entrar em colapso, ninguém o culpará exclusivamente, porque poderá dizer: "Bem, toda a gente estava a investir nessa operação, por isso a culpa não foi minha". Existe um incentivo estrutural para que todos os investidores e operadores continuem a inflar as bolhas cada vez mais. Esta é uma dinâmica à qual muitas vezes não se presta atenção.

A segunda questão é que os americanos comuns não precisam de taxas de juro elevadas. Um maior aperto financeiro e uma política monetária restritiva, indutora de recessão, só conduzirão a um sofrimento enorme para os trabalhadores americanos. No entanto, ao mesmo tempo, os trabalhadores americanos também não precisam da política monetária flexível da Reserva Federal, porque não são os seus beneficiários. Na verdade, sofrem com a política monetária flexível porque os preços dos ativos e dos imóveis disparam, tal como tem acontecido desde a crise financeira de 2008. As rendas sobem e, uma vez que a maior parte deste dinheiro barato não está a ser investida em atividades produtivas, não gera emprego.

O que os trabalhadores americanos precisam é de uma ruptura total com a ideia de que a única política económica necessária é a política monetária. Em segundo lugar, precisam de um sistema financeiro orientado para o investimento produtivo e não para a especulação de curto prazo e o crédito predatório. Há já décadas que o sistema financeiro americano não desempenha absolutamente nenhum papel no investimento produtivo, apesar de todo o alarido em torno do capital de risco.

O capital de risco só entra em cena quando se fazem afirmações obscenas sobre quanto há para ganhar através do alarido de marketing e da propaganda, como vemos atualmente com a IA. Os americanos comuns precisam de um sistema financeiro que seja o oposto absoluto do sistema financeiro que têm neste momento.

Michael Hudson: Utilizou as palavras "incredulidade chocada". Quem me dera que pudéssemos inserir o excerto do filme Casablanca: "Estou chocado, chocado por saber que aqui se pratica jogo!"

Disse que o que precisamos é de investimento de capital tangível. A verdade é que o investimento tangível não é considerado uma boa aposta nos dias de hoje, porque não se pode simplesmente aumentar o custo de investimento a curto prazo abrindo a torneira monetária, que é o que a Reserva Federal faz para financeirizar a economia. O investimento de capital requer a obtenção de um lucro produtivo através da contratação de mão-de-obra para produzir bens e serviços reais que as pessoas compram. Isso não é fácil de fazer hoje na economia que os Estados Unidos criaram.

É por isso que as empresas na América e na Europa externalizaram a sua indústria para a China. A China está a seguir uma política industrial que trata o investimento não como uma mera aposta especulativa, mas como um apoio planeado ao investimento de capital industrial — tal como os Estados Unidos, a Grã-Bretanha e a Alemanha fizeram durante a sua própria industrialização no século XIX.

O que a China está a fazer é exatamente a política histórica do capitalismo industrial. Investir em capital industrial não era suposto ser uma aposta; era uma política nacional. Isso incluía uma economia mista, com um governo a satisfazer as necessidades básicas a um preço suficientemente baixo para manter o custo de vida estável, empregando mão-de-obra para produzir bens industriais destinados à exportação e para se tornar mais competitiva.

Mas os Estados Unidos, ao desmantelar o Estado, desmantelaram a capacidade do governo de reduzir o custo de vida. Ao invés de prestar serviços públicos, privatiza-os a preços crescentes; em vez de saúde pública, oferece o Obamacare privatizado a 20% do PIB; e mantém um sistema bancário cuja principal atividade é inflacionar os preços imobiliários, o que aumenta os custos que a mão-de-obra americana tem de suportar com a habitação. Todas estas políticas tornaram o investimento industrial interno uma aposta arriscada.

Os operadores de Wall Street limitam-se a perguntar: "Quanto podemos ganhar hoje, esta semana ou este mês?" Esse é o seu horizonte temporal, não o longo prazo. Os Estados Unidos vivem no curto prazo financeiro, enquanto a Ásia, especialmente a China, adotou a filosofia de longo prazo do investimento industrial. Estamos realmente a assistir à divisão do mundo em duas abordagens economicas totalmente diferentes. Esse é o grande contexto do que temos discutido.

Radhika Desai: Sem dúvida, Michael. Um último ponto para concluir: quando os Estados Unidos tinham um sistema financeiro diferente, mais orientado para o longo prazo e produtivo, no período imediatamente a seguir à Segunda Guerra Mundial, esse foi um período em que praticamente não houve grandes crises financeiras. Em contraste, durante o período neoliberal, toda a história tem sido pontuada regularmente por crises financeiras devastadoras. Essa é, de facto, uma das principais lições. Os dois tipos diferentes de modelos financeiros são o que destacámos hoje.

Muito obrigada, Michael, e obrigada ao nosso público por nos terem ouvido. O Michael e eu voltaremos daqui a duas semanas. Eu, claro, continuarei a apresentar os meus outros programas entretanto. Espero que tenham gostado deste episódio. Se gostaram, por favor, deixem um "gosto", subscrevam, partilhem e façam um donativo, se puderem. Até à próxima, adeus.