O futuro da Europa depende do desmantelamento da UE (1)

– Uma crítica abrangente ao modelo supranacional de integração da UE, analisando as suas deficiências estruturais, económicas e geopolíticas

Thomas Fazi [*]

Esta é a primeira parte de um estudo em que tenho trabalhado há algum tempo. Ele apresenta uma crítica abrangente ao modelo supranacional de integração da UE, analisando as suas deficiências estruturais, económicas e geopolíticas. Ele destaca a forma como a UE e a moeda única, longe de tornar a Europa mais forte, mais competitiva e mais resiliente, abriram caminho para a crise económica e a estagnação, agravaram as disparidades económicas e contribuíram para a perda de competitividade, a marginalização geopolítica e a decadência democrática.

Fundamentalmente, o estudo argumenta que o fracasso do projeto da UE não tem origem na falta de integração — e definitivamente não pode ser resolvido recorrendo a «mais Europa» —, mas reside antes na própria integração supranacional. Conclui que as deficiências estruturais da UE são irreparáveis dentro dos limites do seu modelo existente e questiona a viabilidade do supranacionalismo como abordagem de governação viável numa ordem global multipolar e impulsionada pelos Estados.

As próximas partes serão publicadas nos próximos dias e estarão disponíveis apenas para assinantes pagos.

Pontos-chave

O supranacionalismo como um paradigma falhado:

- O modelo supranacional da UE baseava-se na ideia de que a «partilha» da soberania nacional numa instituição supranacional capacitaria os Estados-Membros individual e coletivamente. Mas a suposição de que uma integração mais profunda produziria inerentemente melhores resultados económicos e sociais revelou-se falsa. Pelo contrário, ela prejudicou o crescimento e o dinamismo económico. Isso se deve às deficiências económicas e (geo)políticas intrínsecas do supranacionalismo.

Fracasso da integração económica:

- A integração da UE não conseguiu proporcionar os benefícios económicos prometidos.

- A UE ficou para trás em relação a economias comparáveis, como os Estados Unidos, particularmente em termos de inovação, produtividade e dinamismo económico. O estudo identifica as principais restrições estruturais impostas pelo modelo supranacional como as principais razões para esta estagnação.

- Isto deve-se em grande parte às deficiências estruturais da moeda única, que corroeu a capacidade das nações individuais de responder de forma flexível aos desafios internos e externos com base nas suas necessidades económicas e políticas, bem como nas aspirações democráticas dos seus cidadãos, sem compensar adequadamente esta situação a nível europeu.

Preconceito contra as políticas industriais:

- O paradigma supranacional da UE está fundamentalmente desalinhado com a atual ordem global, que é cada vez mais moldada por estratégias industriais lideradas pelos Estados e pela concorrência geopolítica. O quadro neoliberal da UE e as regras rigorosas em matéria de auxílios estatais desencorajam as políticas industriais lideradas pelos Estados, essenciais para promover a inovação e a competitividade. Este viés, codificado nos tratados e quadros regulamentares da UE, deixa a Europa mal preparada para competir com países como os EUA e a China, que se envolvem ativamente em políticas industriais estratégicas.

Questões de governação:

- A complexa governação da UE, marcada por um processo de tomada de decisões fragmentado e burocrático, dificulta ainda mais a sua capacidade de responder a crises ou implementar políticas coerentes. As tentativas de centralizar o investimento e a política industrial resultam frequentemente em ineficiência, minando ainda mais a capacidade da UE de agir como uma entidade unificada.

A tecnocracia leva a maus resultados políticos:

- O quadro supranacional da UE, que dá prioridade à tomada de decisões tecnocráticas em detrimento da representação democrática, reduz o controlo democrático nacional, concentrando o poder em instituições não responsáveis, como o Banco Central Europeu e a Comissão Europeia. Isto levou a políticas que dão prioridade aos interesses da elite e da oligarquia em detrimento dos interesses dos cidadãos.

- O alinhamento da UE com as políticas dos EUA, particularmente em relação à Ucrânia e à China, exacerbou a sua crise energética e o declínio industrial. Os elevados custos da energia e as tarifas ineficazes enfraqueceram ainda mais a competitividade industrial. Isto exacerbou a marginalização económica e geopolítica da UE.

Recomendações políticas:

- Os fracassos da UE são inerentes ao próprio paradigma supranacional. As tentativas de resolver estas deficiências no âmbito do quadro atual muitas vezes exacerbam os problemas.

- O estudo sugere ir além do atual modelo supranacional e capacitar os Estados-nação com flexibilidade para políticas económicas e industriais personalizadas, permitindo investimentos públicos estratégicos e reduzindo a dependência de tomadas de decisão centralizadas e burocráticas.

- Também recomenda considerar modelos de cooperação alternativos e flexíveis que preservem a soberania nacional, ao mesmo tempo que promovam a colaboração económica e política.

Introdução

Nas últimas três décadas ou mais, uma narrativa dominante moldou o discurso europeu: num mundo cada vez mais globalizado e interligado, as nações individuais tornaram-se progressivamente limitadas na sua autonomia económica e perderam a capacidade de determinar de forma independente a sua trajetória económica. Isto é atribuído à sua fraqueza em relação a forças externas poderosas — tanto entidades privadas, como as finanças internacionais e as empresas multinacionais, como superpotências estrangeiras, particularmente a China. De acordo com esta visão, o próprio conceito de soberania nacional tornou-se cada vez mais obsoleto no mundo atual.

A solução, de acordo com esta narrativa, era que as nações europeias «reunissem» a sua soberania e a transferissem para uma instituição supranacional suficientemente grande e poderosa para fazer ouvir a sua voz na arena internacional: a União Europeia (UE). O argumento sustentava que apenas a este nível supranacional e continental os Estados individuais poderiam alcançar poder coletivo suficiente para implementar políticas económicas eficazes em relação a estas forças globais. Por outras palavras, renunciar a certos elementos da soberania nacional — já considerados praticamente diminuídos — permitiria aos países recuperar uma forma de soberania «real» através da força coletiva. Isto constitui o cerne do argumento supranacionalista pró-UE.

No centro deste argumento está a crença de que uma integração mais profunda leva a maiores benefícios. Formas limitadas de integração foram, assim, utilizadas para justificar etapas subsequentes no processo de integração. A criação do Mercado Único, por exemplo, foi justificada com o argumento de que aumentaria o comércio intraeuropeu; isto, por sua vez, levou a apelos para uma união monetária como forma de melhorar o funcionamento do Mercado Único — bem como de estimular o crescimento económico, o emprego e a estabilidade.

Esta narrativa tem sido uma pedra angular da justificação económica do projeto da União Europeia, sustentando a transferência sistemática de poderes soberanos dos governos nacionais para as instituições da UE em Bruxelas e Frankfurt. Embora existam outras justificações para a integração europeia, esta lógica económica tem sido particularmente influente na formação do apoio público e político à UE.

A sua persuasão deriva do seu forte apelo ao senso comum: a ideia de que, num ambiente global desafiante, a ação coletiva proporciona maior força — económica e política — ressoa como intuitiva e pragmática. No entanto, este argumento contém uma falha fundamental: se fosse válido, os países que aderiram ao Mercado Único e, posteriormente, à UE, teriam demonstrado um melhor desempenho económico em relação à sua tendência pré-UE; os Estados-Membros que abraçaram uma integração mais profunda — como os que adotaram o euro — teriam consistentemente superado os que não o fizeram; e a UE teria rivalizado ou superado economias comparáveis. No entanto, as evidências empíricas mostram que nenhum desses resultados se concretizou.

Pelo contrário, a integração europeia — através das suas fases sucessivas, incluindo o Mercado Único, a União Europeia pós-Maastricht e a introdução da moeda única — falhou em grande parte em melhorar o desempenho económico dos Estados-Membros pela maioria dos indicadores, tanto coletivamente como, para muitos países, individualmente, em relação às suas tendências pré-integração. Vários países da zona euro tiveram resultados económicos mais fracos em comparação com os Estados-Membros da UE que optaram por permanecer fora da união monetária, enquanto a UE como um todo tem apresentado um desempenho consistentemente inferior em relação aos Estados Unidos, uma entidade económica comparável.

A resposta padrão de uma perspetiva integracionista é que a questão decorre do facto de os Estados-Membros da UE não transferirem autoridade suficiente para as instituições supranacionais da União. Nesta perspetiva, o problema é consistentemente enquadrado como uma falta de integração, sendo a solução invariavelmente «mais Europa». O exemplo mais recente é Mario Draghi, que num discurso recente, após denunciar o declínio da Europa para a irrelevância geopolítica, concluiu que «a União Europeia terá de avançar para novas formas de integração» — o que significa uma centralização política, fiscal, militar e tecnológica mais profunda. Por outras palavras, os problemas da Europa, na sua opinião, só podem ser resolvidos transferindo ainda mais autoridade para Bruxelas e marginalizando ainda mais os governos e parlamentos nacionais.

No entanto, este argumento é refutado por evidências históricas — bem como pela lógica básica. Como argumentado neste estudo, os problemas da UE não residem na falta de integração, mas na própria integração supranacional.

É por isso que o aumento constante do poder e do âmbito das instituições supranacionais da UE, como o Banco Central Europeu (BCE) e a Comissão Europeia, não produziu melhores resultados, mas apenas tendeu a piorar as coisas. O estudo argumenta que, em última análise, os problemas criados pelo quadro institucional falho da UE são insolúveis no âmbito da própria UE, tanto do ponto de vista político como económico.

Uma crítica tão radical à União Europeia pode parecer irracional ou politicamente inconveniente num contexto em que o debate sobre a UE, e mesmo sobre a moeda única, parece ter sido resolvido de uma vez por todas: ao contrário do que acontecia há apenas alguns anos, hoje em dia não existe praticamente nenhuma força política importante na Europa que questione a viabilidade da UE ou defenda a saída dos Estados-Membros da zona euro. Isto reflete, em parte, uma maior consciência das complexidades e dos custos do desmantelamento ou da separação da União, mas também uma falta de imaginação política. Como resultado, mesmo os chamados partidos «populistas» defendem agora a reforma destas instituições a partir de dentro.

Tais tentativas devem ser bem-vindas e podem até alcançar alguns resultados limitados. No entanto, à luz dos extensos danos já causados pela UE/euro, não apenas em termos económicos — que são o foco principal deste estudo —, mas também em termos (geo)políticos e democráticos-representativos, não podemos evitar desafiar o consenso e fazer perguntas difíceis: há alguma evidência de que o supranacionalismo seja uma resposta viável aos desafios globais atuais? Que perspetivas realistas existem para uma reforma fundamental da UE? E, se não, o que isso significa para o futuro da Europa?

O estudo está estruturado da seguinte forma:

1. O desempenho económico da UE até agora

Esta secção analisa os dados empíricos sobre a integração económica da UE, mostrando uma estagnação ou declínio no desempenho económico pós-integração em comparação com a tendência pré-integração. Destaca como o Mercado Único não conseguiu impulsionar o comércio intracomunitário ou o crescimento do PIB; como a zona euro teve um desempenho inferior ao dos membros da UE não pertencentes à zona euro e de outras economias avançadas; e como a divergência nos resultados económicos entre os Estados-Membros se intensificou, contrariando as promessas de convergência.

2. O euro como uma camisa de forças económica e política

Esta secção apresenta uma crítica aprofundada ao fracasso da moeda única, detalhando como esta retira aos Estados-Membros a soberania monetária sem mecanismos compensatórios adequados. Destaca questões estruturais, tais como a incapacidade de gerir choques económicos e crises da dívida soberana, bem como as implicações políticas do euro, em que o Banco Central Europeu exerce um poder desproporcionado sobre os governos nacionais.

3. O preconceito da UE contra a política industrial

Esta secção explica como as regras restritivas da UE em matéria fiscal e de auxílios estatais inibem a política industrial. Contrasta isto com o sucesso das estratégias industriais lideradas pelo Estado noutras economias, como os EUA e a China, enfatizando como a postura anti-intervencionista da UE prejudica a competitividade e a inovação.

4. Para além das causas estruturais: a auto-sabotagem da UE

Esta secção explora como políticas falhas amplificam os desafios estruturais da UE. Por exemplo, a resposta da UE à guerra entre a Rússia e a Ucrânia, incluindo a dissociação da energia russa, exacerbou o declínio industrial. Entretanto, o alinhamento com as estratégias lideradas pelos EUA contra a China corre o risco de enfraquecer ainda mais a competitividade da UE.

5. Conclusões

O estudo conclui que o fraco desempenho económico e os desafios políticos da UE resultam do seu modelo supranacional falho, e não da falta de integração. Contrasta o quadro rígido da UE com acordos mais flexíveis e multipolares, como o BRICS e a ASEAN, defendendo uma abordagem descentralizada e flexível à cooperação intraeuropeia.

1. O desempenho económico da UE até agora

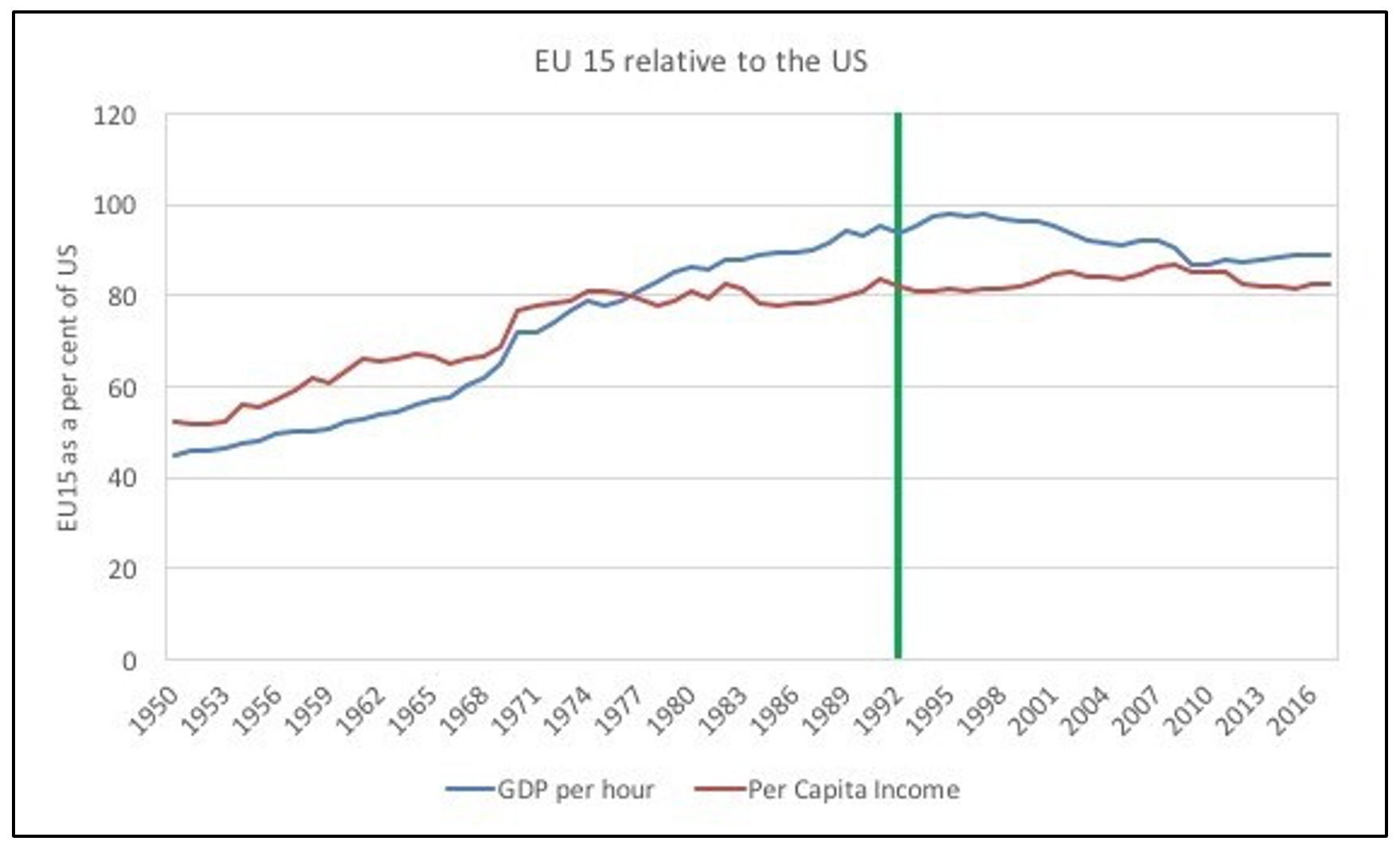

As evidências empíricas relativas ao processo de integração económica da UE — que teve início com a introdução do Mercado Único em 1992 — apresentam um quadro preocupante. Se compararmos o PIB per capita dos países que aderiram à UE, antes e depois da introdução do Mercado Único, vemos que este não só não melhorou as economias da UE em relação aos Estados Unidos, como parece ter piorado a sua posição.

Fonte: elaboração do autor

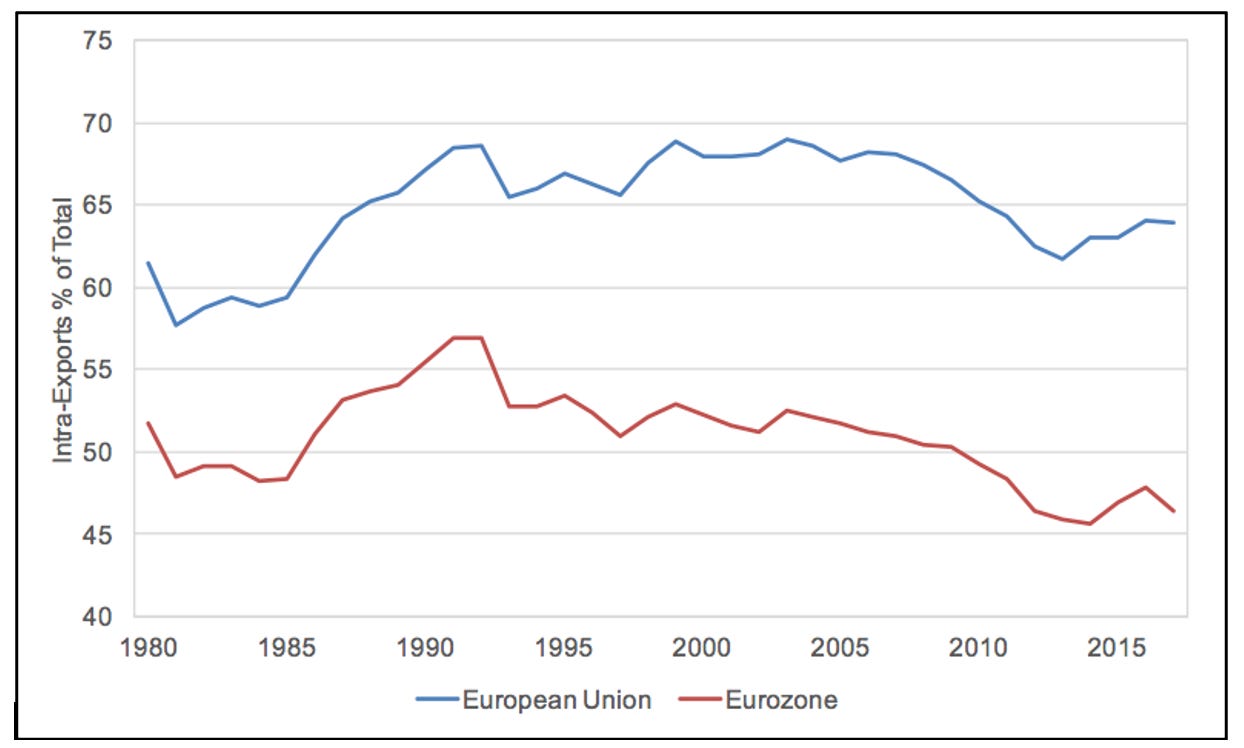

Ainda mais interessante é o facto de os dados mostrarem que a criação do Mercado Único nem sequer impulsionou o comércio dentro da UE, o que é particularmente surpreendente, dado que este era o principal objetivo declarado do Mercado Único. Em vez disso, a proporção do comércio total dos países da UE com outros membros da UE, que tinha aumentado de forma constante ao longo da década de 1980, começou a estagnar após a introdução do Mercado Único.

Fonte: elaboração do autor

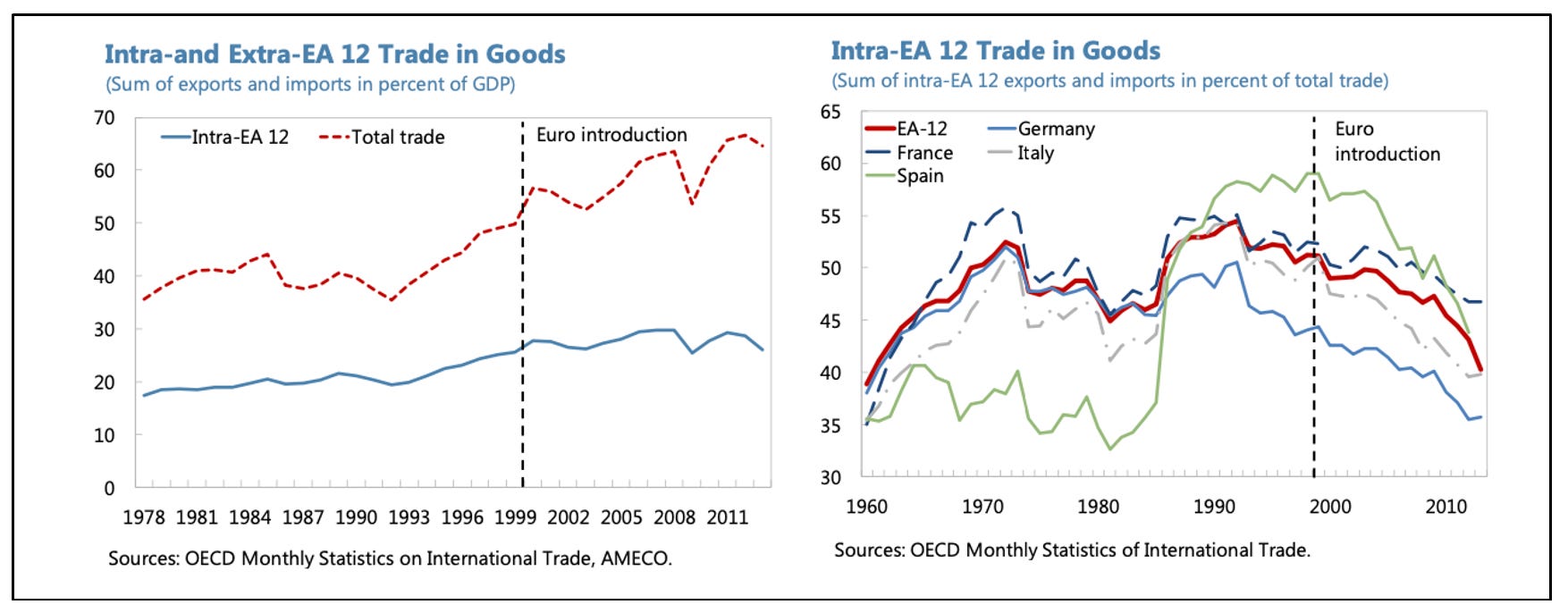

De acordo com a narrativa integracionista, as coisas deveriam ter melhorado significativamente após o lançamento do euro em 2000. Em vez disso, apesar das previsões de que uma moeda comum impulsionaria substancialmente o comércio entre os Estados-Membros, eliminando a incerteza cambial e reduzindo os custos das transações transfronteiriças, o comércio intra-zona euro, em percentagem do comércio total, tem diminuido constantemente desde então.

Este declínio acelerou após a crise financeira global de 2008, sugerindo que o quadro institucional da UE é particularmente inadequado para lidar com grandes choques económicos. Como observou um estudo do Fundo Monetário Internacional (FMI): «Contrariamente às expectativas, há poucas evidências de que [o euro] tenha estimulado o comércio. [...] Em percentagem do comércio total, o comércio intra-zona euro aumentou de cerca de 40% em 1960 para cerca de 55% na altura do Tratado de Maastricht, em 1992, mas voltou a cair para 40% em 2013».

Isto levou vários estudos a concluir que a influência do euro no comércio entre os países membros tem sido «nula» — ou negativa. Este resultado desafia fundamentalmente a lógica económica que sustentou estes esforços de integração.

A divergência entre as expectativas económicas e a realidade torna-se particularmente evidente quando se examina o desempenho do PIB. A promessa do Tratado de Maastricht de 1992 era que, ao abdicar da autonomia monetária, os países da zona euro ganhariam maior estabilidade económica e maior crescimento, uma vez que a eliminação da incerteza cambial e a redução dos custos de empréstimos e transações, bem como uma maior disciplina orçamental, levariam a mais comércio, mão de obra e fluxos de capital. Em vez disso, desde a introdução do euro, a zona euro tem experimentado um declínio acentuado na sua posição económica em relação a outras economias avançadas. O crescimento real do PIB na zona euro, de acordo com dados do Banco Mundial, foi de apenas 23%, em comparação com os 50% dos Estados Unidos, resultando numa redução significativa da quota do PIB da zona euro em relação aos EUA — de 73% para 60%.

Esta diferença de desempenho aumentou significativamente durante períodos de tensão económica. A recuperação pós-crise financeira na zona euro foi significativamente mais lenta do que nos EUA, e este padrão repetiu-se durante a pandemia da Covid-19. Enquanto os EUA demonstraram uma resiliência e adaptabilidade notáveis, implementando respostas fiscais e monetárias rápidas, a recuperação da UE, em ambas as ocasiões, foi prejudicada por rigidezes institucionais e restrições políticas inerentes à sua estrutura.

Pode-se argumentar que as coisas teriam sido ainda piores sem o euro. Embora isso seja possível, essa afirmação torna-se difícil de defender quando se considera que países europeus fora da zona euro, como a Polónia e a Suécia, ou mesmo países não pertencentes à UE, como a Noruega, navegaram pelas duas crises com muito mais sucesso do que muitos membros da zona euro. Na verdade, como exploraremos, há evidências substanciais sugerindo que o fraco desempenho da UE não foi apesar do euro, mas por causa dele.

O desempenho económico da UE em relação aos EUA piorou drasticamente desde o início da guerra na Ucrânia. O crescimento económico na UE tem sido mais lento devido à crise energética (em grande parte autoimposta, como veremos), à inflação elevada e ao enfraquecimento da competitividade industrial. Algumas economias da UE enfrentaram condições quase recessivas, com países como a Alemanha a sofrerem um abrandamento significativo, ou mesmo uma desindustrialização total, devido à dependência de setores industriais intensivos em energia.

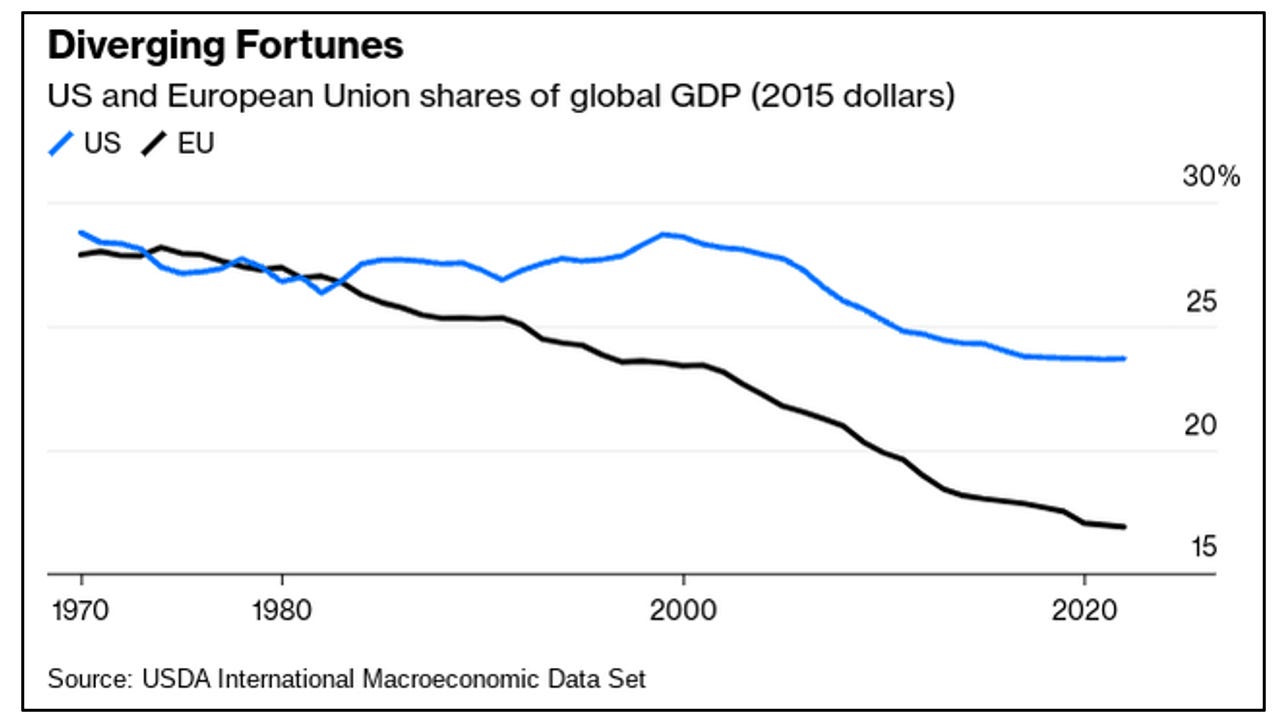

As implicações desta divergência vão além do desempenho económico relativo. A quota da UE no PIB global contraiu-se de 27% para 16% nos últimos trinta anos, enquanto os EUA se mantiveram estáveis em cerca de 25%, refletindo não só um desempenho inferior ao dos EUA, mas também uma perda mais ampla de influência económica na economia global. Como observou o colunista da Bloomberg Adrian Wooldridge: «A quota-parte da América na produção global ainda não se afasta muito do que era em 1980. É a Europa, e não os EUA, que está a pagar pelo crescimento da Ásia em termos de diminuição da sua quota-parte no PIB global».

Este declínio levanta questões fundamentais sobre a eficácia do modelo de governação económica da UE e a sua capacidade para manter a competitividade europeia numa ordem mundial cada vez mais multipolar.

O impacto do euro na convergência económica entre os Estados-Membros revela outro fracasso significativo da união monetária. Os defensores argumentaram que uma moeda única levaria naturalmente à harmonização económica e a uma maior convergência no desempenho económico e nos padrões de vida. A realidade, porém, provou ser bem diferente. A divergência nos níveis de prosperidade entre os Estados-Membros aumentou desde a introdução do euro, com países como a Alemanha e a Itália a apresentarem trajetórias económicas marcadamente diferentes.

Esta divergência manifesta-se em vários indicadores-chave. Embora tenha havido alguma convergência nominal em áreas como as taxas de inflação e as taxas de juro — abruptamente interrompida quando a crise do euro eclodiu em 2011 —, os indicadores económicos reais contam uma história diferente. As diferenças reais do PIB per capita entre os Estados-Membros aumentaram em vez de diminuírem. Como observa o estudo do FMI acima mencionado:

A crise da zona euro testou a estabilidade da zona euro e expôs tendências de divergência económica. Além disso, os efeitos positivos da união económica no comércio, na mobilidade da mão de obra e na produtividade foram mais fracos do que o esperado, enquanto os fluxos de capital transfronteiriços se materializaram, mas serviram como uma força desestabilizadora.

Um estudo de 2017 do Centro de Política Europeia em Friburgo tentou quantificar os benefícios (e perdas) para cada nação. Concluiu que, dos países da zona euro analisados, apenas a Alemanha e os Países Baixos beneficiaram com o euro. A Alemanha é, de longe, o país que mais ganhou: quase 1,9 milhão de milhões de euros entre 1999 e 2017. Isto equivale a cerca de 23 000 euros por habitante.

Em todos os outros países analisados, o euro resultou numa queda da prosperidade durante este período, principalmente em França e Itália. Em Itália, a introdução do euro levou a uma perda de prosperidade de cerca de 74 000 euros per capita ou 4,3 milhões de milhões de euros para a economia como um todo, de 1999 a 2017. Para a França, a perda para o mesmo período ascendeu a quase 56 000 euros e 3,6 milhões de milhões de euros, respetivamente.

No entanto, o euro não só não promoveu a convergência económica, como também pôs fim à convergência de rendimentos observada nas décadas que antecederam o Tratado de Maastricht. No período anterior a Maastricht, verificou-se uma convergência constante dos rendimentos entre os futuros países da zona euro. Contudo, contrariamente às expectativas, a convergência dos rendimentos entre os países da zona euro abrandou após Maastricht e, posteriormente, estagnou. A divergência sob a moeda única foi observada também noutras áreas, como a produtividade e as taxas de desemprego. Por outras palavras, o euro promoveu a divergência em todos os setores. Mais recentemente, essa tendência de divergência persistiu, embora com papéis invertidos: em 2024, economias periféricas como Espanha, Portugal e até mesmo a Grécia experimentaram níveis modestos de crescimento, enquanto as maiores economias da UE, Alemanha e França, permaneceram estagnadas.

A mesma dinâmica é observada entre os países que aderiram mais tarde ao euro: os países que aderiram à zona euro em 2007 ou mais tarde experimentaram uma convergência contínua no período que antecedeu a sua adesão, com as diferenças de rendimento entre os «antigos» e os «novos» membros da zona euro a diminuir substancialmente antes da adesão deste último grupo à UE e à zona euro. No entanto, a convergência para estes países também abrandou desde a crise financeira. Entretanto, os países que não aderiram à zona euro e que aparentemente não têm planos a curto prazo para o fazer — como a República Checa, a Hungria e a Polónia — têm convergido de forma constante para os padrões de vida das economias europeias com rendimentos mais elevados.

A alegação de que o euro promoveria o desenvolvimento de cadeias de valor acrescentado em todo o mercado único também não se concretizou. Notavelmente, as cadeias de valor acrescentado mais extensas da Alemanha desenvolveram-se com países não pertencentes à zona euro, que registaram o crescimento mais rápido no comércio com a Alemanha. Um relatório do BCE de 2014 sobre a participação na cadeia de valor global entre países da OCDE (Organização para a Cooperação e Desenvolvimento Económico) e não pertencentes à OCDE reforça estas conclusões. Entre os vinte principais países da OCDE em termos de participação na cadeia de valor global, nove estavam fora da zona euro e/ou da UE e não eram membros de outras uniões monetárias ou comerciais. Igualmente digno de nota é o facto de a taxa de participação dos países não pertencentes à OCDE, muitos dos quais classificados como «em desenvolvimento», ter sido apenas marginalmente inferior à das nações mais industrializadas.

Por fim, o euro conseguiu o seu objetivo de se tornar uma alternativa crível ao dólar como moeda de reserva internacional? As evidências sugerem que não. Contrariamente às expectativas de poder monetário e proeminência da moeda, a participação do euro no uso global permanece aproximadamente equivalente ao uso combinado das moedas nacionais que substituiu antes de 1999. Por outras palavras, não ocorreu nenhuma transformação significativa. Conforme relatado pelo BCE, o euro representava apenas 20,5% das reservas oficiais de câmbio globais em 2022, em comparação com 58,4% mantidos em dólares americanos. Esta limitação reflete tanto a natureza fragmentada dos mercados financeiros da zona euro como a estagnação mais ampla da economia europeia.

Em resumo, se avaliarmos o euro em relação aos seus principais objetivos declarados — impulsionar o comércio intracomunitário, promover o crescimento económico e o emprego, reduzir as divergências entre os Estados-Membros, fomentar cadeias de valor acrescentado e estabelecer-se como um concorrente credível do dólar como moeda de reserva internacional —, é evidente que todos estes objetivos não foram alcançados. Pelo contrário, a integração comercial ficou aquém das expectativas, o crescimento económico estagnou e, em vez de promover a convergência, o euro exacerbou a divergência económica entre os Estados-Membros, criando uma dinâmica de vencedores e vencidos, em vez de proporcionar benefícios equitativos. Em geral, o euro tem sido um fracasso absoluto.

Isto só pode levar a uma conclusão: na medida em que o euro é parte integrante do projeto da UE que abrange a maioria dos Estados-Membros, o seu fracasso reflete um fracasso mais amplo da própria UE. De facto, o euro é um fator significativo — embora não exclusivo, como será discutido — para explicar o desempenho económico abaixo do esperado da UE. Isto é especialmente verdadeiro quando se considera a forma como a estagnação do crescimento do PIB e da produtividade em toda a UE resultou numa falta mais ampla de dinamismo e competitividade da economia da UE.

No seu relatório publicado no ano passado, Mario Draghi pintou um quadro sombrio do estado da economia europeia. De acordo com o relatório, a UE está a ter um desempenho inferior em várias áreas-chave em comparação com outras grandes economias, particularmente os EUA e a China. O relatório salienta que a UE enfrenta um «fosso de inovação» persistente devido a uma «estrutura industrial estática, com poucas novas empresas a surgir para perturbar as indústrias existentes ou desenvolver novos motores de crescimento», limitando o investimento em novos setores tecnológicos em comparação com os EUA, que promoveram setores dinâmicos como a IA e a computação em nuvem. De um modo mais geral, o estudo observa que a UE está presa num ciclo de «baixo dinamismo industrial, baixa inovação, baixo investimento e baixo crescimento da produtividade».

O relatório Draghi identifica várias causas para a falta estrutural de competitividade da UE, sendo uma das principais o défice crónico de investimento produtivo, tanto público como privado, que criou um fosso persistente de investimento entre a UE e os EUA, exacerbando o crescimento económico mais lento da UE. A UE fica particularmente para trás em termos de inovação e despesas em investigação e desenvolvimento (I&D), limitando a competitividade da UE nos setores de alta tecnologia. As despesas da UE em I&D são inferiores às dos EUA e do Japão, com poucos Estados-Membros a atingirem a meta da UE de 3% do PIB para investimento em I&D. Mas o relatório Draghi não explica adequadamente por que razão a UE não investiu na economia. A razão é óbvia: fazê-lo significaria admitir que a principal causa do subinvestimento estrutural da UE é... a própria UE, e especialmente a moeda única.

Na segunda parte deste estudo, analisaremos o euro como uma camisa de força económica e política, detalhando como ele retira aos Estados-Membros a soberania monetária sem mecanismos compensatórios adequados. Destacará questões estruturais, como a incapacidade de gerir choques económicos e crises da dívida soberana, bem como as implicações políticas do euro, em que o Banco Central Europeu exerce um poder desproporcional sobre os governos nacionais.