O preço do trigo (nos contratos de futuros) aumentou significativamente nos Estados Unidos. Isto é resultado do encarecimento dos fertilizantes, que obrigou os agricultores do Midwest americano a reduzir as suas sementeiras de primavera em 37%. De facto, parece que as sementeiras foram as mais reduzidas desde 1919. As consequências far-se-ão, portanto, sentir no nível da produção no outono. Além disso, isto indica que os efeitos da escassez de produtos derivados de hidrocarbonetos começam a fazer-se sentir. Já se tinha constatado na Ásia, mas o fenómeno vai alargar-se a todo o mundo. A guerra travada contra o Irão pelos Estados Unidos e por Israel terá, portanto, consequências catastróficas para a economia mundial, não só devido à escassez de produtos energéticos, mas também devido à escassez de produtos utilizados em grande escala na indústria química, o que, por sua vez, terá consequências para a indústria e a agricultura.

Nesta nota, tentaremos avaliar a importância deste fenómeno, recordando as diferentes utilizações dos hidrocarbonetos, o estado das reservas e as consequências para a agricultura e a indústria.

I. O petróleo e o gás, fontes de energia e matérias-primas

O petróleo (mas também o gás) são fontes de energia importantes. No entanto, o petróleo e o gás são também "matérias-primas" que desempenham um papel importante na nossa vida, muito para além da questão da energia a que os reduzimos com demasiada frequência.

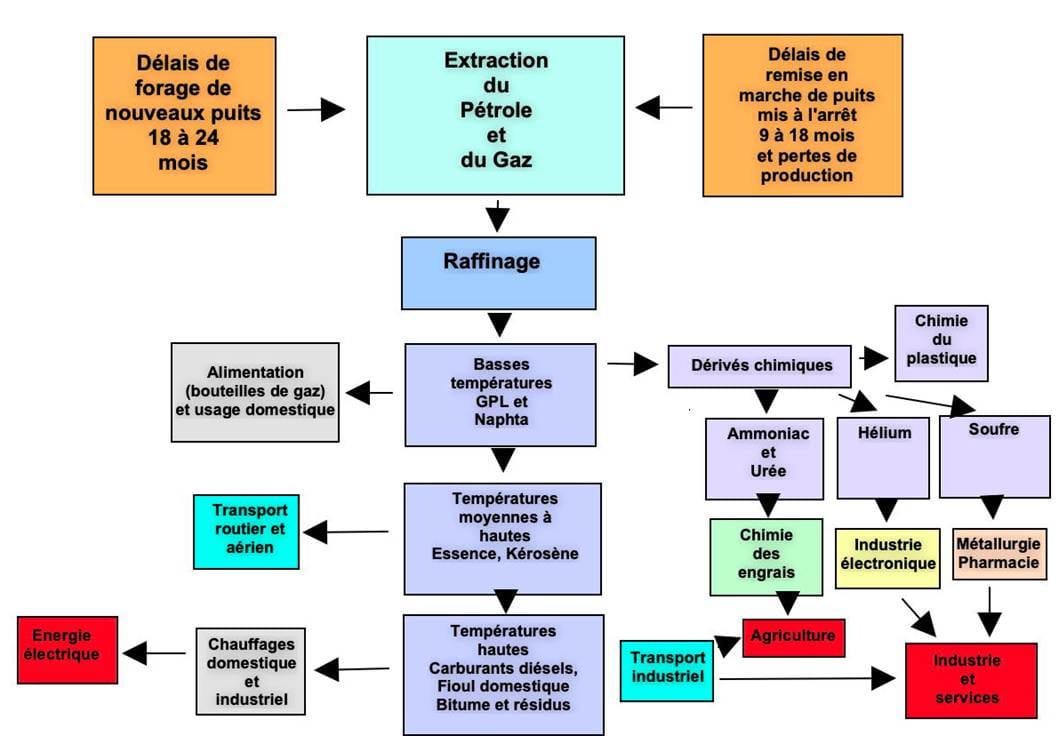

Na verdade, um barril de petróleo bruto transforma-se globalmente em 7 produtos diferentes numa refinaria, no interior do que se denomina uma "torre de cracking", em função da temperatura a que o petróleo bruto é aquecido.

Estes produtos têm impactos diferentes na economia:

GPL (menos de 40 °C): Gás de cozinha, aquecimento. São nomeadamente os gases butano e propano que constituem uma fonte de energia muito importante em muitos países (como a Índia, em particular).

Nafta (70-100 °C): petroquímica, plásticos, produtos farmacêuticos. A nafta é o derivado do petróleo que está no centro de toda a petroquímica. É possível produzir amoniaco e, com esse amoniaco, produzir ureia, necessária para os fertilizantes azotados. Ora, os fertilizantes azotados estão na base das revoluções agrícolas que permitiram alimentar mais de 8 mil milhões de pessoas. Mas, com a nafta e alguns dos seus derivados, também se produzem todos os plásticos necessários para o acondicionamento de produtos agrícolas, bem como na indústria (automóvel). Por fim, com estes derivados, é possível produzir um grande número de medicamentos.

Gasolina (40-150 °C): Automóveis, transportes.

Querosene (150-250 °C): Combustível para aviões, aviação.

Gasóleo (250-350 °C): Camiões, máquinas agrícolas, transporte marítimo, logística.

Gasóleo pesado (350-450 °C): Combustível marítimo, aquecimento industrial.

Resíduo (acima de 450 °C): Asfalto, processos industriais.

Os hidrocarbonetos e as suas utilizações (Tabela esquemática)

As refinarias de petróleo requerem infraestruturas cada vez mais complexas. O seu número está a diminuir e, consequentemente, a sua capacidade unitária de tratamento está a aumentar. As refinarias abastecem as redes de distribuição de combustíveis, bem como a indústria petroquímica com produtos de base como o etileno, o propileno, o epóxido de etileno, etilenoglicol, ácido acrílico, acrilonitrilo, xilenos, butenos e outros gases de síntese. Outra evolução importante na refinação é a valorização dos gases (GPL ou Gás de Petróleo Liquefeito) e dos sólidos (coque de petróleo, asfalto). Nos GPL, encontram-se nomeadamente o butano e o propano.

A importância dos produtos refinados decorre da utilização sistemática do processo Haber-Bosch que, a partir do petróleo, permite a produção de amoníaco e de ureia, que são as matérias-primas dos fertilizantes azotados sintéticos, cuja importância é hoje decisiva na agricultura.

O gás natural também permite produzir numerosos derivados. Além do amoníaco e da ureia, que podem ser produzidos a partir do gás, este permite produzir gases raros, alguns dos quais, como o hélio, são hoje absolutamente necessários para a indústria eletrónica. É por isso que se encontram, em geral, complexos "gás-químicos" junto aos grandes campos de exploração de gás, como no Qatar.

II. As consequências imediatas da guerra

As refinarias são concebidas para processar petróleos que são simultaneamente "pesados", mas que também contêm o que antigamente se considerava impurezas, como o enxofre. Recorde-se que o gás de Lacq, que foi explorado nas décadas de 1950 e 1960, conteve muito enxofre, o que deu origem a fábricas químicas que utilizavam este "resíduo", que se revelou então muito útil.

Dependendo da sua origem, os petróleos brutos podem apresentar diferenças notáveis no que diz respeito ao comprimento da cadeia de hidrocarbonetos ou ao teor de impurezas (como o enxofre). São, portanto, agrupados em duas categorias: pesados e leves. Estas subcategorias são, por sua vez, divididas em função do teor de enxofre. Distinguem-se assim os petróleos classificados como "suaves", com um teor de enxofre que varia entre 0,03% e 0,5%, e os petróleos ditos "ácidos", com teores de enxofre que podem atingir 1% a 5% (brutos BTS a THTS).

I. Os brutos leves apresentam geralmente uma baixa densidade (ou seja, inferior a 900 kg/m³) e uma densidade API de 30° ou mais.

II. Os brutos pesados, pelo contrário, apresentam geralmente densidades superiores a 1 000 kg/m³ e uma densidade API inferior a 20°.

Estes petróleos apresentam propriedades químicas e físicas muito diferentes e devem, por isso, ser analisados de acordo com abordagens metodológicas específicas. Isto evidencia o papel crucial que as refinarias desempenham.

Quando uma refinaria é destruída (ou gravemente danificada), perdem-se os sete produtos de uma só vez.

Por que razão a destruição das refinarias é pior do que uma escassez de petróleo bruto? Porque, com a perda das capacidades de refinação, perde-se grande parte do que torna o petróleo útil. O petróleo só se torna uma verdadeira "matéria-prima" apenas em função das capacidades de refinação.

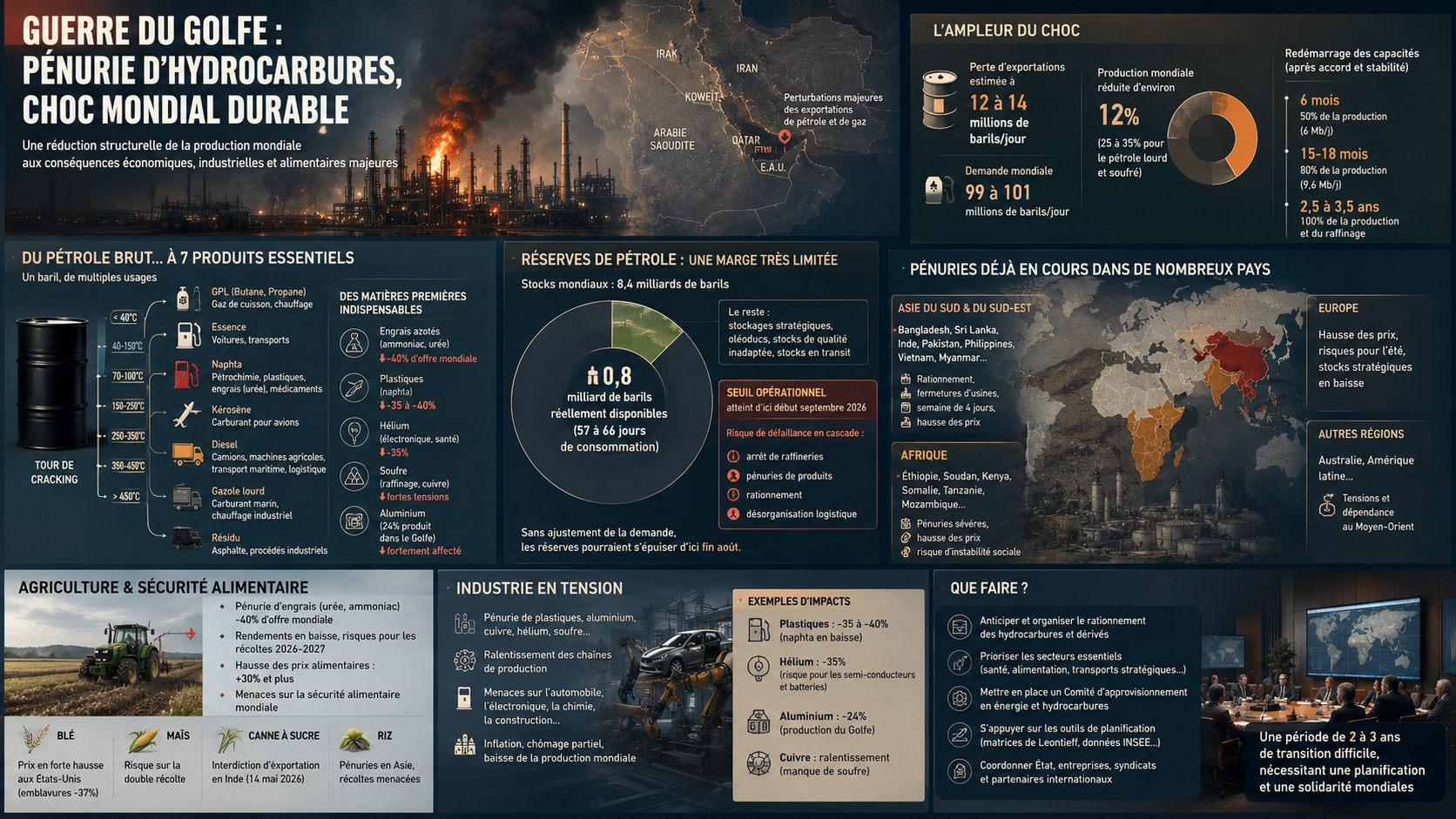

Uma escassez de petróleo bruto como a que vivemos atualmente, que representa cerca de 12% das capacidades de produção mundiais, pode não parecer dramática. Mas é um número da mesma ordem de grandeza que durante a "crise do petróleo" de 1973. Além disso, o petróleo que falta é o petróleo " pesado" e sulfuroso, que é o petróleo principalmente tratado nas refinarias. Estas últimas não podem ser adaptadas a outras categorias de petróleo sem que os equipamentos sejam reconstruídos, o que demora entre 18 meses e três anos. Considera-se que a falta destas categorias de petróleo não é, portanto, de 12%, mas de 25% a 35%.

Estas escassezes implicam:

- Menos petróleo para processar, portanto, menos produção de derivados.

- As refinarias continuam a processar o petróleo disponível, mas quando os stocks se esgotarem, será necessário encerrar algumas refinarias. Ora, uma refinaria paralisada demora tempo a ser reposta em funcionamento. Não estamos perante processos "de apertar botões" e uma refinaria paralisada demora vários meses a regressar ao seu nível de produção nominal.

- O sistema funciona a capacidade reduzida. Isto significa que todos os sistemas que rodeiam as refinarias, e nomeadamente os oleodutos que as abastecem, são obrigados a funcionar a capacidade reduzida. Ora, fazer funcionar um oleoduto a capacidade reduzida é difícil, dispendioso e implica uma manutenção específica.

No entanto, parte das refinarias foi danificada ou mesmo destruída (nomeadamente as do Kuwait, da Arábia Saudita, do Irão e dos Emirados Árabes Unidos no que diz respeito ao petróleo, mas também as do Qatar no que diz respeito ao gás e ao petróleo).

A destruição das refinarias, ou simplesmente a sua paragem por razões de segurança, acarreta consequências graves:

- Há petróleo bruto disponível, mas as capacidades de processamento são insuficientes. Por isso, os poços são paralisados.

- Todos os derivados mencionados desaparecem simultaneamente. É o que se constata com a diminuição da oferta mundial de amoníaco e ureia em 40%, de hélio em 35% e de nafta destinada à produção de matérias plásticas entre 35% e 40%

A paragem dos poços também tem consequências importantes. Quando um poço fica parado por mais de dois meses (o que é agora o caso), fica obstruído. A isto chama-se "sedimentação". Não é, portanto, possível reativá-lo em poucos dias. É necessário um período que varia entre 6 e 15 meses, e não há qualquer certeza de que irá produzir tanto quanto antes da sua paragem. Os especialistas consideram que um poço que esteve parado durante muito tempo pode voltar a funcionar apenas a 50%–80% da sua capacidade. É, portanto, necessário perfurar novos poços, o que demora entre 12 e 18 meses.

É por esta razão que o duplo bloqueio (iraniano e americano) do Estreito de Ormuz já não é hoje a questão principal. Mesmo que o tráfego marítimo fosse restabelecido imediatamente, o reinício (e a reconstrução) das capacidades de produção levaria meses. Os especialistas consultados apresentam o seguinte calendário:

- 6 meses para recuperar 50% da produção perdida, ou seja, 6 milhões de barris por dia.

- 15 a 18 meses para recuperar 80% da produção, ou seja, 9,6 milhões de barris por dia, e 75% da capacidade de refinação.

- Sem dúvida, serão necessários entre dois anos e meio e três anos e meio para recuperar 100% da produção e da capacidade de refinação.

Estamos efetivamente perante uma crise de longa duração que poderá prolongar-se entre 9 meses e 3 anos a partir do momento em que se chegue a um acordo entre os Estados Unidos e o Irão que garanta uma situação estável que permita iniciar os trabalhos de reparação.

III. Os efeitos da escassez de combustível

O impacto da guerra na produção mundial pode ser estimado através das estatísticas de produção e exportação.

Tabela 1: Capacidades de produção e exportação de petróleo, 2024

| País | Produção | Consumo | Disponível para exportação | Classificação como exportador |

| Estados Unidos | 20,13 | 18,99 | 1,14 | 11 |

| Rússia | 10,75 | 3,85 | 6,9 | 1 |

| Arábia Saudita | 10,86 | 3,96 | 6,9 | 1 |

| Canadá | 5,89 | 2,33 | 3,56 | 3 |

| Irão | 5,06 | 1,95 | 3,11 | 5 |

| Iraque | 4,40 | 0,92 | 3,48 | 4 |

| China | 4,26 | 16,37 | -12,11 | |

| Brasil | 3,47 | 2,58 | 0,89 | 13 |

| Emirados Árabes Unidos | 4,01 | 1,18 | 2,83 | 6 |

| Kuwait | 2,72 | 0,52 | 2,2 | 7 |

| México | 1,91 | 1,85 | 0,0 | 6 |

| Cazaquistão | 1,84 | 0,35 | 1,49 | 9 |

| Noruega | 1,83 | 0,22 | 1,61 | 8 |

| Nigéria | 1,54 | n.d. | n.c. | n.c. |

| Catar | 1,81 | 0,40 | 1,41 | 10 |

| Argélia | 1,38 | 0,46 | 0,92 | 12 |

| Argentina | 1,21 | 0,60 | 0,61 | 15 |

| Angola | 1,18 | n.d. | n.c. | n.c. |

| Líbia | 1,19 | n.d. | n.c. | n.c. |

| Venezuela | 0,96 | 0,33 | 0,63 | 14 |

| Total do Golfo | 28,86 | 8,93 | 19,93 |

A procura agregada global situa-se entre 99 milhões de barris/dia e 101 milhões de barris/dia. As perdas nas exportações estão atualmente estimadas entre 12 e 14 milhões de barris/dia.

De facto, vários países já estão a ser afetados por graves escassezes de combustível, o que obriga os governos a recorrer de forma massiva às "reservas estratégicas" ou às "reservas estratégicas".

Essas escassezes ocorrem principalmente — neste momento — no Sul e Sudeste Asiático, bem como em alguns países da África e noutros locais, que começam a sofrer de escassez de combustível ou de medidas de racionamento em 2026.

- Bangladesh: Racionamento de combustível já em vigor, encerramento de fábricas (nomeadamente as que processam amoníaco e ureia para a produção de fertilizantes) ..

- Sri Lanka: Racionamento nacional (através de um código QR), semana de 4 dias no setor público, redução de eventos públicos.

- Índia: o primeiro-ministro convidou os seus concidadãos a praticarem massivamente o teletrabalho e as indústrias de mão-de-obra que não o podem fazer (em particular o setor têxtil) a passar para a semana de 4 dias. Desaceleração preocupante das refinarias.

- Filipinas: Estado de emergência energética declarado, semana de 4 dias em alguns setores.

- Mianmar (Birmânia): Racionamento rigoroso, com fortes perturbações nos transportes.

- Paquistão: Filas nas estações de serviço, semana de 4 dias nos setores público e privado, aumentos significativos dos preços.

- Vietname, Camboja, Laos, Tailândia: Reservas limitadas (algumas semanas a um mês para alguns), encerramento de postos de abastecimento, restrições de circulação e incentivo ao teletrabalho.

- Outros: Índia (escassez de gás), Nepal, Singapura (reservas muito baixas).

- Etiópia, Quénia, Somália, Madagáscar: Escassez grave, priorização dos setores essenciais, aumentos extremos de preços e estados de emergência em alguns casos.

A Europa (incluindo a França) e países como a Austrália ou a Nova Zelândia enfrentam aumentos de preços significativos e riscos para o verão (gasóleo, querosene), mas ainda não escassez generalizada graças às reservas estratégicas. No entanto, já estão a ser discutidas medidas preventivas (restrições de voos, etc.). A França regista apenas 4 % dos postos de abastecimento com ruptura parcial de stock. Mas as reservas começam a esgotar-se.

No entanto, os países com poucas refinarias locais (o que é o caso da França) e uma forte dependência do Médio Oriente são os primeiros a ser afetados. Medidas como o teletrabalho, semanas de trabalho reduzidas, racionamento e a procura de alternativas (carvão, etc.) são comuns. Já estão na ordem do dia na Índia.

A duração do conflito determinará a amplitude da crise e as datas-chave aproximam-se...

IV. O estado das reservas estratégicas

Os principais países detentores (dados de finais de 2025 / início de 2026) são:

- China (país não membro da AIE): este país possui a maior reserva do mundo, com 1,4 mil milhões de barris (dos quais 360 milhões estimados como governamentais). Continuou a aumentar as suas reservas em 2026, antes da crise.

- Estados Unidos: as reservas governamentais estavam estimadas em 413 milhões no final de 2025. Desceram para 390-400 milhões no final da primeira semana de maio. A capacidade total, incluindo as reservas privadas, está estimada em 714 milhões, ou seja, metade do nível das reservas da China.

- Japão: cerca de 263 milhões (governamentais), e até 470 milhões com os stocks de emergência privados totais (equivalente a 200-250+ dias de consumo).

- Coreia do Sul: 79 milhões para os stocks governamentais.

- Europa (no sentido da OCDE): 179 milhões para as reservas governamentais.

- Índia: cerca de 21 milhões em reservas governamentais, mais um stock privado que não foi avaliado.

Muito claramente, a China dispõe do stock de longe o mais importante e poderá desempenhar o papel de "regulador" mundial. Os países que parecem mais expostos à crise de escassez são a Índia e os países europeus.

A AIE (Agência Internacional de Energia) lançou a maior operação coordenada de utilização de reservas da história: 400 milhões de barris no total foram "libertados " a partir de março de 2026 (já foram mobilizados mais de 164 milhões de barris em meados de maio). Isto visa, naturalmente, compensar as perturbações relacionadas com o conflito no Irão/Médio Oriente. Os próprios Estados Unidos decidiram libertar uma parte das suas reservas por razões políticas (evitar sujeitar os consumidores a aumentos de preços demasiado acentuados, que são muito impopulares). No entanto, as reservas estão a esgotar-se rapidamente (devido a um défice mundial significativo). Os países mais dependentes das importações do Golfo (Sul/Sudeste Asiático, África) têm reservas muito limitadas (algumas semanas), ao contrário dos grandes detentores como a China, o Japão ou os EUA. No caso deste último país, o aumento das exportações de hidrocarbonetos não corresponde à produção, mas sim inteiramente a uma libertação maciça das reservas. Além do facto de que, para aumentar a produção, seria necessário perfurar novos poços (o famoso "drill, baby, drill" de D. Trump), o número de poços em exploração diminuiu, na realidade, quase 30% desde a primavera de 2025. Mesmo que fosse feito um esforço massivo nas próximas semanas no sentido da reabertura de poços, tal não produziria efeitos antes do 1.º trimestre de 2027.

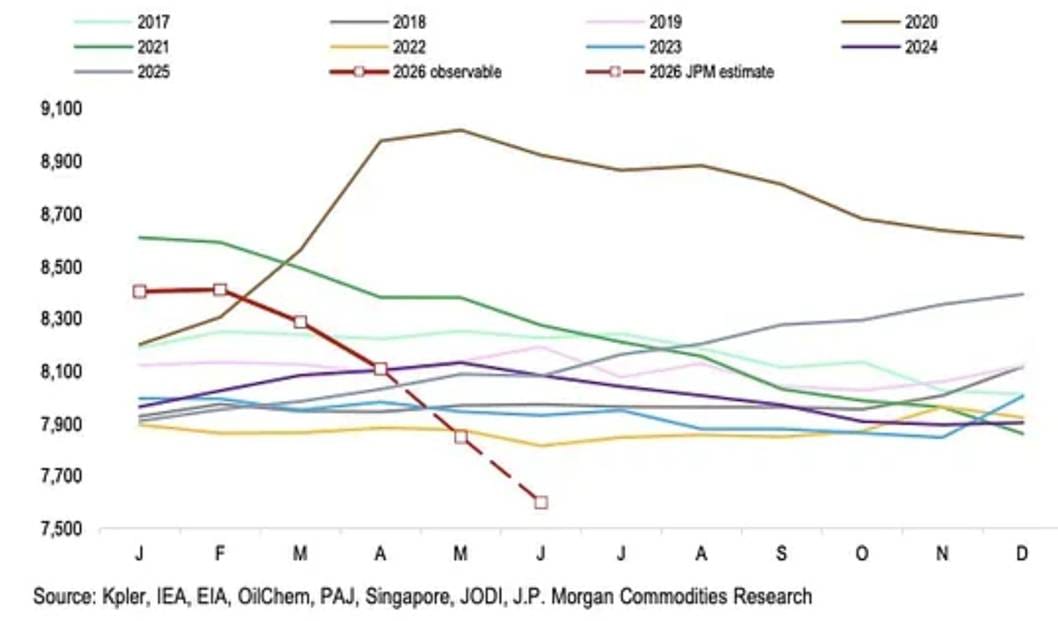

Os documentos que o J.P. Morgan[1] ou a Goldman-Sachs estão atualmente a divulgar indicam que, a partir do início de junho, a economia mundial entraria numa situação de forte tensão ("stress"). O mundo parece deter 8,4 mil milhões de barris de petróleo em stock, o que parece abundante até se examinar este número mais detalhadamente.

Fonte: Kaneva N., Savinova L., Fakhretdinov A., "The Illusion of Plenty", JP Morgan, Global Market Strategy, Nova Iorque, 30 de abril de 2026.

Uma parte destes barris está armazenada em oleodutos, outros no fundo de reservatórios; alguns não correspondem à qualidade exigida pela refinaria, outros estão armazenados em reservas estratégicas que os governos só utilizam em caso de crise política e, por fim, outros estão armazenados de forma transitória entre o produtor e o consumidor, sendo úteis mas limitados.

Na realidade, apenas cerca de 0,8 mil milhões de barris estavam realmente disponíveis no início de abril, ou seja, entre 57 e 66 dias de consumo, dependendo de uma escassez de 14 a 12 milhões de barris/dia, antes de o sistema atingir um nível de tensão operacional. O mercado assenta, portanto, numa fina camada de barris móveis sobre uma base de reservas considerável que deve permanecer no local para que o sistema possa continuar a funcionar. Se estimarmos a redução da procura futura em cerca de 5,5 milhões de barris por dia (no início de maio era de 4,8 milhões de barris por dia) e, portanto, a escassez da oferta em relação à procura em 6,5 milhões de barris por dia, o prazo passa para 123 dias, na melhor das hipóteses. Por outras palavras, o sistema tem 4 meses de reservas, ou seja, até ao final de agosto.

O J.P. Morgan prevê, portanto, que as reservas mundiais possam atingir o que denomina o "limiar operacional" até ao início de setembro. O limiar operacional corresponde ao nível mínimo de reservas necessário para o funcionamento do sistema petrolífero, uma vez que os oleodutos necessitam de pressão, os terminais de um nível mínimo de reservas, as refinarias de um abastecimento contínuo e as redes logísticas de um transporte ininterrupto dos produtos refinados ao longo de toda a cadeia. Assim que as reservas caem abaixo deste limiar, o mercado já não enfrenta uma escassez comum, mas sim a primeira etapa de uma falha em cadeia.

Uma falha em cadeia manifesta-se pelo encerramento de refinarias por falta de abastecimento adequado de petróleo bruto, levando subsequentemente a escassez de produtos nos terminais, e, posteriormente, pelo racionamento de combustível nas estações de serviço[2]. Seria então necessário implementar medidas de priorização da procura e de redução das cadeias de abastecimento do transporte de mercadorias, da aviação, da agricultura e da indústria. Isso levaria à transformação da distribuição alimentar e da logística básica em questões políticas, em vez de simples funções do mercado.

O papel da China como regulador da oferta mundial, mas também o da Rússia e dos Estados Unidos, tornar-se-ia cada vez mais importante. Mas há outro risco. Se a procura não se ajustar à oferta, que ficará reduzida durante meses, as reservas podem esgotar-se a tal ponto que será necessário reduzir a procura de forma autoritária.

Mas, mesmo esta estimativa poderá revelar-se demasiado otimista. Normalmente, o aumento do preço do petróleo deveria, por si só, reduzir a procura, o que se denomina uma "destruição da procura ". Mas, através da injeção das reservas estratégicas, a AIE e os governos dos países que são grandes consumidores mantêm os preços artificialmente moderados (em torno de 100-120 dólares por barril), o que tem o efeito de manter a procura a um nível elevado.

Um dirigente da empresa saudita-americana ARAMCO estimou em 100 milhões de barris por semana o que estava atualmente a ser perdido, ou seja, pouco mais de 14 milhões de barris por dia. Parece que as retiradas das diferentes reservas sejam da ordem de três quartos dessa quantidade (10 milhões), dos quais, sem dúvida, metade das reservas americanas. Tendo em conta o que já foi libertado desde março, o limite mínimo, qualificado de "estratégico" pelos Estados Unidos, deverá, portanto, ser atingido por volta de meados de junho. Ora, a oferta, a produção, não pode recuperar em poucas semanas, mesmo que fosse assinado um acordo de paz entre os Estados Unidos e o Irão em junho ou até ao início do verão. A destruição de refinarias e o encerramento de poços são demasiado significativos para que a produção recupere de forma significativa antes de, pelo menos, 6 meses e, provavelmente, muito mais. O fim das libertações de reservas pelos Estados Unidos, que poderá, assim, ocorrer entre 10 e 15 de junho próximo e provocar uma nova forte subida do preço do barril, levando-o para entre 130 e 180 dólares por barril ao nível dos índices e entre 170 e 230 dólares o preço efetivamente pago pelas cargas de petróleo.

Encontramo-nos, portanto, numa situação em que a procura é, por enquanto, mantida artificialmente elevada (liberação das reservas), enquanto a oferta está agora reduzida por restrições técnicas sobre as quais as flutuações de preço não terão qualquer efeito.

A libertação das reservas, que estava prevista para compensar uma queda temporária da oferta, já não funciona face a uma queda agora estrutural. Nestas condições, o funcionamento "normal" do mercado não pode resolver o problema da repartição dos efeitos da escassez. Ora, não existe nenhuma autoridade que possa impor, durante o período de transição em que as capacidades de produção atualmente destruídas fossem reconstruídas, uma moderação da oferta e uma distribuição que fosse socialmente aceitável.

Isto coloca, portanto, um problema grave.

V. A questão dos fertilizantes e o futuro do setor agroalimentar

Este problema irá centrar-se na questão dos transportes e dos fertilizantes. Esta última, devido às suas consequências para a produção alimentar, é de longe a mais importante. Tal como indicado na introdução deste texto, os efeitos da escassez de fertilizantes já começam a fazer-se sentir.

Vários países, principalmente no Sul da Ásia, em África e em certas regiões da América Latina, começam já a sentir falta de fertilizantes em 2026, devido ao conflito no Médio Oriente. A região do Golfo representa cerca de 35 % do comércio mundial de fertilizantes (nomeadamente ureia, amoníaco e fosfatos) , e as perturbações afetam tanto as exportações diretas do Golfo como a produção local dependente do gás natural. O défice de amoníaco atinge 40% da produção mundial.

A FAO e outras organizações alertam quanto aos riscos para as colheitas futuras (épocas de plantação em curso, como na Índia, no Bangladesh e no Sri Lanka, ou iminentes, como nas grandes planícies do Midwest dos Estados Unidos, mas também na Tailândia e no Vietname). Podemos, portanto, assistir a aumentos de preços de 30% ou mais e a escassez física que ameaça a segurança alimentar em vários países.

Além disso, os rendimentos só são proporcionais às quantidades de fertilizantes quando as reduções destas últimas são inferiores a 10%. Se as reduções forem superiores a 25%, então as quedas no rendimento são claramente mais do que proporcionais às quedas na utilização de fertilizantes. A crise agrícola ocorrida no Sri Lanka há alguns anos demonstra isso.

Os países mais afetados encontram-se, por enquanto, no Sul e Sudeste Asiático. Estes países dependem fortemente das importações do Golfo e/ou reduziram a sua produção local por falta de gás:

- Bangladesh: Encerramento de várias fábricas (5 em 6 temporariamente), graves escassezes durante a época Boro do arroz.

- Índia: Redução da produção local de fertilizantes (dependência do gás do Golfo), tensões antes da época das monções (Kharif). Importações de ureia muito afetadas.

- Paquistão: Escassez e aumentos de preços, impactos nas importações e na balança comercial.

- Sri Lanka: Dificuldades de abastecimento, riscos para as colheitas de arroz.

- Outros: Tailândia, Vietname, Mianmar (restrições e aumentos de custos).

A China, por sua vez, restringiu as suas exportações para proteger o seu mercado interno. Não pode, portanto, desempenhar plenamente um papel equilibrador, mesmo que libere, pontualmente, uma parte das suas reservas de petróleo quando um país asiático se encontra em dificuldades. A Rússia, por sua vez, pode aumentar as suas exportações de petróleo, ureia, cereais e fertilizantes, mas as quantidades disponíveis não serão suficientes para colmatar a escassez mundial.

Esta escassez mundial terá, portanto, consequências importantes. África, e em particular a África Subsariana, é especialmente vulnerável, uma vez que mais de 80 % dos fertilizantes são importados. Com base nos documentos da FAO, é possível elaborar uma lista dos países que serão mais afetados:

- Etiópia: Falta crítica de insumos durante a época de plantação (forte dependência do Golfo através de Djibuti)..

- Sudão: Gravemente afetado, já em situação de insegurança alimentar aguda em condições normais, este país tem uma elevada dependência das importações de fertilizantes provenientes do Golfo (+50 % passam pelo Estreito de Ormuz).

- Quénia, Somália, Tanzânia, Moçambique: são de prever escassez e aumentos de preços, com riscos elevados para os pequenos agricultores e riscos de instabilidade social.

- Outros países subsarianos: Forte dependência geral, são de prever medidas de emergência governamentais.

Mas os riscos atuais não se limitam a estes países. Outras regiões serão afetadas:

- Egito: Elevada exposição ao risco agrícola devido a importações de trigo estruturalmente significativas e a uma produção de fertilizantes que será afetada pelo défice de oferta.

- Brasil: Impactos na produção decorrentes da falta de fertilizantes (ou de matérias-primas utilizadas na sua produção), enquanto grande exportador agrícola, com repercussões a nível mundial. A falta de fertilizantes afetará em particular o milho (dupla colheita) e a cana-de-açúcar (o Brasil é o segundo maior produtor mundial).

- Argélia, Eslováquia: Redução da produção local de fertilizantes devido à escassez de gás.

Na Europa e nos países ricos em geral, teremos fortes aumentos de preços dos produtos alimentares e tensões no abastecimento, mas não escassez generalizada graças aos stocks e, sobretudo, à diversificação da produção agrícola. Globalmente, no entanto, existem riscos para as colheitas se a crise se prolongar, tanto mais que as condições climáticas poderão ser desfavoráveis. Com efeito, as más condições climáticas aumentam a necessidade de fertilizantes.

Esta crise provocada pela Guerra do Golfo é tanto mais grave quanto não existem reservas estratégicas maciças de fertilizantes (ao contrário do petróleo), o que acelera os efeitos da atual escassez. Os stocks de petróleo bruto nas refinarias são reduzidos e não ultrapassam um período de 2 semanas a 1 mês.

A FAO chama hoje a atenção para as repercussões nas colheitas de 2026-2027 (colheitas do outono de 2026 e do inverno no início de 2027) e para uma possível crise alimentar caso o conflito se prolongue. Medidas como a procura de alternativas, subsídios aos consumidores ou racionamento já estão a ser implementadas nos países afetados. A situação, no entanto, evolui rapidamente e essa evolução não vai na direção certa. A Índia, que é um grande exportador de cana-de-açúcar e de açúcar, anunciou, aliás, a 14 de maio, a proibição temporária das exportações de cana, devido a uma forte quebra na colheita.

Esta situação põe em evidência o papel de certas culturas nas cadeias de produção agroalimentar e a combinação das quedas na produção com a escassez de outros produtos, incluindo os plásticos. O milho e a cana-de-açúcar são dois bons exemplos. Destes produtos obtêm-se derivados (xarope, estabilizadores alimentares) que são necessários à indústria agroalimentar. Uma forte queda na produção de milho (e o mesmo se aplica à cana-de-açúcar) comprometerá a produção de bens alimentares transformados e terá consequências que irão muito além de uma escassez de milho. Além disso, a indústria agroalimentar sofrerá com a falta de embalagens de plástico, falta essa que resultará da escassez de 35% a 40% que afeta a nafta. Se a isto acrescentarmos a escassez de gasóleo (trator e máquinas agrícolas), que prejudicará as colheitas, e a escassez de combustível que encarecerá os custos do transporte rodoviário, verifica-se que tudo contribui para fortes aumentos nos preços dos produtos alimentares, aumentos que se manifestarão plenamente a partir do próximo outono.

VI. A questão da indústria

Por fim, a escassez de hidrocarbonetos, de produtos derivados dos hidrocarbonetos, mas também de derivados de segundo grau devido à falta de energia ou de certos produtos específicos (o alumínio, 24% do qual era produzido no Golfo), como o enxofre, necessário na refinação do cobre, irão perturbar fortemente as cadeias de produção industrial.

A escassez de alumínio provocada pela destruição de centrais elétricas no Golfo (24% da produção mundial), mas também de matérias plásticas, vai pesar fortemente sobre a indústria automóvel. O início de negociações entre o gigante russo do alumínio, a Russal, e as empresas automóveis do Japão é um sinal disso.

A escassez de hélio, que é produzido a partir do gás natural e que se estima em 35% da produção mundial, vai pôr em risco a produção de microprocessadores. O facto de países fortemente envolvidos nesta produção se estarem hoje a aproximar da Rússia, que é agora o 2.º maior produtor mundial de hélio, é um sinal disso. Mas o hélio não é necessário apenas para a produção de microprocessadores. O hélio também é utilizado, por ser um gás neutro, na produção de baterias elétricas para veículos.

A dificuldade em obter enxofre, seja proveniente da refinação de petróleo ou de gás, provocará um abrandamento da produção de cobre, e este abrandamento da produção de cobre irá, por sua vez, comprometer a produção de motores elétricos e de cabos.

Temos, assim, setores inteiros da produção industrial que serão condenados a diminuir a sua produção devido a estrangulamentos que surgirão em consequência de escassez proveniente do setor dos hidrocarbonetos. Isto irá provocar fortes pressões inflacionistas sobre uma vasta gama de produtos industriais, mas também a colocação em regime de desemprego parcial de certas categorias de trabalhadores. É, portanto, de esperar uma redução da produção industrial mundial. Isso terá consequências importantes nos países da Ásia (Malásia, Singapura, Tailândia), mas também na Europa, onde, naturalmente, a Alemanha será o país mais afetado.

VII. O que fazer?

O que se pode e o que se deve fazer nesta situação?

Para compreender o problema, é necessário voltar a um conceito-chave da economia: o da elasticidade.

A elasticidade, tal como é definida em economia, mede a variação de uma grandeza provocada pela variação de outra grandeza. As elasticidades podem estar ligadas aos preços (fala-se então de elasticidade-preço) ou a outros produtos. Por exemplo, se a produção de trigo diminuir fortemente e a população, face a preços demasiado elevados, optar pela batata, fala-se então de elasticidade de substituição.

O conceito de elasticidade está no cerne do que chamamos de fenómeno de destruição da procura gerado por aumentos de preços excessivos. Em teoria, ela reduz a procura (em volume) à produção (em volume) e restabelece um equilíbrio. Mas, para que este ajustamento ocorra, é necessário que a elasticidade seja próxima ou superior a 1 (em valor absoluto) ou que existam produtos de substituição para os quais a procura possa se deslocar. No entanto, os valores das elasticidades-preço dos hidrocarbonetos variam fortemente, e alguns estão próximos de 0 (em valor absoluto) sem que existam produtos substituíveis. A procura é então considerada "inelástica ". Neste caso, alguns consumidores irão repercutir o aumento de custos nos preços dos produtos (ou serviços) que fabricam. Estamos perante uma cadeia inflacionista através de uma inflação de oferta. O mecanismo de mercado torna-se então ineficaz para garantir a distribuição de um produto e podem mesmo ocorrer fenómenos qualificados de "perversos" quando os consumidores, que acumularam no período anterior importantes reservas monetárias, podem dar-se ao luxo de pagar um preço elevado, mas, ao fazê-lo, excluem do mercado produtores que precisam desesperadamente do produto, mas são obrigados a interromper o seu consumo (e a produção daí decorrente) devido a um preço que excede em muito as suas capacidades orçamentais.

É por isso que, para substituir o mecanismo de mercado, recorre-se então a formas de racionamento por quantidades. O que será necessário aplicar quando nos depararmos com o obstáculo físico da escassez será, portanto, o abandono dos mecanismos de mercado e o regresso a formas de alocação autoritária do recurso.

A Alemanha, em 1914, foi assim o primeiro dos países beligerantes a tomar medidas para controlar a compra e a distribuição de matérias-primas. Nesse sentido, a economia de guerra alemã pode ser considerada o "protótipo" do planeamento. A razão para tal foi o bloqueio[3] imposto pelos franco-britânicos, que ninguém podia ignorar que atingiria duramente uma economia dependente da importação de certas matérias-primas. A reorganização da economia alemã começou assim a ser implementada praticamente nos primeiros dias do conflito[4]. Já em agosto de 1914, Walther Rathenau (1867-1922), que era administrador da companhia de eletricidade AEG (Allgemeine Elektrizitäts-Gesellschaft), tinha alertado o exército de que o país não dispunha de um programa de abastecimento e que em breve enfrentaria uma escassez de munições. O Departamento de Matérias-Primas de Guerra (KriegsRohstoffAbteilung ou KRA)[5] foi criado alguns dias depois. Este departamento era dirigido pelo próprio Rathenau, que o liderou até 1915; depois, quando passou a direção a um dos seus adjuntos, continuou a supervisionar as operações do KRA.

Portanto, não é impossível que, se ficarmos abaixo dos níveis qualificados de "tensão" por J.P. Morgan e Goldman-Sachs, que sejamos obrigados a estabelecer uma forma de racionamento, seguindo o modelo do KRA.

Será necessário determinar quais são os consumidores que devem ser abastecidos prioritariamente (e a preços que lhes permitam comprar os hidrocarbonetos ou os seus derivados) e quais são os consumidores cujo consumo será então restringido pelos preços. Isto implica ter uma compreensão abrangente do lugar de cada um nas cadeias de produção e, para tal, a utilização das "matrizes de Leontieff", ou seja, de quadros que resumem os consumos intermédios ("entradas") e as produções ("saídas"), será provavelmente necessária.

Deve ser criado um "Comité de Abastecimento de Energia e Hidrocarbonetos", que trabalhará com o INSEE, os sindicatos de produtores e as empresas do setor energético. Este Comité deverá ter amplos poderes. Normalmente, isso deveria ser da competência de uma Comissão de Planeamento. Mas o "Alto Comissariado do Plano" que Emmanuel Macron recriou em 2020 não tem nem os poderes, nem as competências para desempenhar esse papel. Será, portanto, necessário partir ex nihilo, escolhendo um responsável que tenha um conhecimento profundo das cadeias de valor e de abastecimento em França e que possa dar continuidade ao legado do que foi feito entre 1946 e 1975 pela Comissão Geral de Planeamento[6].

Como se vê, durante um período transitório, será necessário "substituir" os mecanismos de mercado, se não quisermos que as perturbações criadas por um mercado ineficaz e pelos processos de especulação provoquem danos significativos aos processos de produção (e à logística que os sustenta). O problema é que os atuais dirigentes, seja na França ou nos outros países da Europa, perderam completamente essa experiência que se revelará, no entanto, muito necessária durante um período de dois a três anos.

[1] Ver, Kaneva N., Savinova L., Fakhretdinov A., "The Illusion of Plenty", JP Morgan, Global Market Strategy, Nova Iorque, 30 de abril de 2026.

[2] Mean Match, The Illusion of Plenty end in September, 7 de maio de 2026, https://medium.com/@mean.match/the-illusion-of-plenty-ends-in-september-18a01f2bd9ec

[3] Vincent, C. P., The Politics of Hunger. The Allied Blockade of Germany, 1915-1919, Athens, OH, Ohio University Press, 1985; Siney, M. C., The Allied Blockade of Germany, 1914-1916, Ann Arbor, MI, The University of Michigan Press, 1957; Farrar, M. M., Conflict and Compromise. The Strategy, Politics and Diplomacy of the French Blockade, 1914-1918, Haia, Mouton, 1974.

[4] Dallas, G., 1918: War and Peace, Londres, John Murray, 2000.

[5] Williamson, D. G. (1978). "Walter Rathenau and the K.R.A. August 1914-March 1915" in Zeitschrift für Unternehmensgeschichte / Journal of Business History, Vol. 23, 1978, (2), pp. 118–136, (https://www.jstor.org/stable/40694617 ). Hartmut P. von Strandmann (ed.), Hilary von Strandmann (tradutora), Walter Rathenau: Industrialist, Banker, Intellectual, And Politician; Notes And Diaries 1907–192., Londres, Clarendon Press, 528 páginas, 1985. Feldman, G. D., Army, industry, and labor in Germany, 1914-1918, Providence, Princeton University Press, 1966.

[6] Sobre a experiência do planeamento nas economias "de mercado", ver Sapir J., Le Grand Retour de la Planification, Paris, Cyrille Godefrois éditeurs, 2022.