Desde 28 de fevereiro passado, o mundo tem os olhos voltados para o Golfo e o Irão. A guerra entre os Estados Unidos e Israel, por um lado, e a República Islâmica do Irão, por outro, a introdução da "portagem de Teerão" e a resposta através do "bloqueio" decretado pelo Presidente Trump alteraram profundamente os equilíbrios geopolíticos e geoeconómicos mundiais. As perturbações nos fluxos de petróleo e gás natural, mas também de todos os subprodutos derivados do petróleo e do gás — quer se trate de matérias-primas para a produção de fertilizantes, da produção de hélio ou mesmo da produção de alumínio — anunciam agora uma crise mundial. Nesta crise mundial, pelo menos um país esfrega as mãos: a Rússia.

No entanto, as mudanças que estão a ocorrer ou a dar-se início na indústria do gás e do petróleo russa ultrapassam a satisfação das autoridades russas. Estas mudanças marcam uma viragem importante.

O gasoduto com a China e as suas consequências para a Europa

Para além das questões de preços, vários factos importantes ocorreram desde o ano passado. Muito se falou do restabelecimento dos contactos entre as empresas petrolíferas americanas e russas. Mas, ainda mais importantes são as mudanças introduzidas no seio da indústria do petróleo e do gás na Rússia. Duas informações importantes foram reveladas durante o mês de março.

A primeira foi a decisão chinesa de assumir grande parte do financiamento da construção do gasoduto "Power of Siberia-2" (PoS-2), que será realizado em cooperação com a Gazprom. A 25 de setembro de 2025, durante a reunião em Pequim entre os presidentes da China, da Rússia e da Mongólia, foi decidida a assinatura de um memorando "juridicamente vinculativo" relativo à construção deste gasoduto. A questão do financiamento, no entanto, continuava pendente. Com efeito, os custos de construção eram elevados. Portanto, a decisão da China é importante. Era esperada, mas não tão rapidamente. Marca uma etapa importante na consolidação de um bloco entre a Rússia e a China.

Percebeu-se que a capacidade de trânsito de gás do "Power of Siberia-1" para a China fora subestimada em quase um terço. Este gasoduto entrou em serviço em 2019 e atingiu, em 2023, uma capacidade de 23 mil milhões de m³/ano (bcm/a). Mas, em 2024, soube-se que essa capacidade era, na realidade, de 38 bcm/a, ou seja, mais de 65% acima do nível inicialmente anunciado.

Se a capacidade do PoS-2 corresponder às indicações atualmente fornecidas, ou seja, de 50 bcm/a a 80 bcm/a ["Новаĸ: проеĸт "Сила Сибири – 2" сохраняет свою аĸтуальность", em Ведомости. 17 de junho de 2025. Nota do editor], trata-se de um volume considerável de gás que passará a ser fornecido à China e, globalmente, à Ásia, ou seja, de 88 a 118 mil milhões de m³/ano. Tendo em conta que os trabalhos preparatórios para a construção do PoS-2 parecem já ter sido realizados, é de esperar que a construção seja rápida e que a entrada em serviço ocorra dentro de dois anos, ainda que o projeto inicial previsse uma data de entrada em pleno serviço em 2030. Estas eram as informações que circulavam em Moscovo.

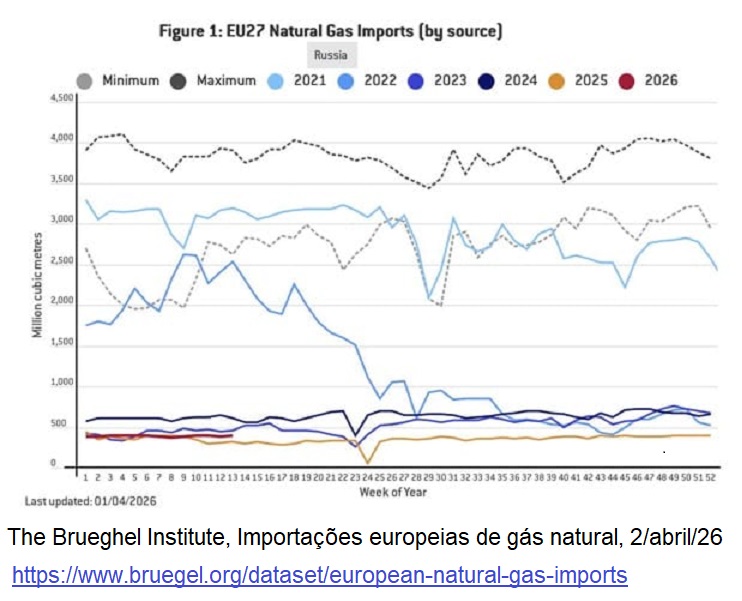

Mas há uma realidade que não se tem em conta na Europa. Um aumento de 50 para 88 bcm/ano para a Ásia, sem sequer considerar novos contratos com a Coreia do Sul, o Japão, a Índia e a Tailândia, esgotaria as capacidades residuais de exportação para a União Europeia. Estas exportações haviam atingido, no máximo, 195 bcm/ano. Em 2025, haviam caído para 28 bcm/ano. Mesmo que a UE desistisse, como sugere, por exemplo, o CEO da Eni, de eliminar todas as importações russas em 2027, tendo em conta o aumento previsível das exportações para a China (e para a Ásia em geral), as capacidades de exportação para a UE seriam nulas!

Quando a NOVATEK se expande do gás para a construção naval

A segunda notícia é ainda mais significativa. A PAO Novatek, concorrente da Gazprom e operadora dominante da jazida de Yamal no Ártico, decidiu constituir uma companhia marítima.

Batizada de Severny Inzhiniring (Engenharia do Norte), esta empresa foi oficialmente registada a 25 de março, enquanto eu estava em Moscovo para a minha habitual viagem de primavera. A PAO Novatek é, neste momento, o maior produtor de gás liquefeito do país. A empresa criou, assim, um novo estaleiro naval, em colaboração com a Zvezda. Recusou-se a comentar junto da TASS e da Reuters. Mas o facto é que, confrontada com a falta de navios de transporte de gás natural liquefeito adequados, procura acelerar os seus esforços de construção naval. A Severny Inzhiniring é detida a 100 % pela Novatek. A sua atividade principal é a construção de navios e estruturas flutuantes. A Rússia, de facto, está confrontada por um número limitado de navios metaneiros quebra-gelo para transportar o gás a partir das instalações da Novatek situadas no Ártico. A Gazprom tinha anunciado há vários anos a sua intenção de construir uma frota de metaneiros quebra-gelo no estaleiro naval Zvezda, criado sob a égide de Vladimir Putin. A Zvezda demorou a produzir os navios da classe quebra-gelo Arc-7, capazes de navegar em gelo com até dois metros de espessura. O estaleiro só entregou o primeiro metaneiro Arc-7, o Alexey Kosygin, em dezembro de 2025, tendo as sanções atrasado a sua entrega em mais de um ano. Este navio foi especialmente concebido para transportar o gás proveniente do projeto Arctic LNG 2. Mede 300 metros de comprimento e tem uma capacidade de 172 000 m³. Na altura, a Sovcomflot, que gere o navio, tinha indicado que esperava a entrega de mais dois metaneiros Arc-7 do estaleiro em 2026.

Estas duas decisões são significativas. A construção do PoS-2 confirma a posição da Gazprom no transporte de gás por gasodutos. Confirma também uma escolha política a longo prazo. Pode-se considerar que a Gazprom optou por uma expansão na continuidade. A NOVATEK, por sua vez, tomou uma decisão revolucionária, por duas razões. A sua decisão de criar uma filial marítima implica, por um lado, a capacidade de construir, em coordenação com os estaleiros navais Zvezda, 15 metaneiros e 21 petroleiros. Esses navios dar-lhe-ão uma "força de ataque" significativa no transporte de gás e petróleo. Mas a Severny Inzhiniring é chamada, nos próprios termos que dizem respeito às suas atividades, a diversificar-se na produção de equipamentos de refrigeração e ventilação, estudos de engenharia, engenharia e concepção técnica. Isto indica que, contrariamente à trajetória que a NOVATEK tinha seguido desde a sua criação, a empresa orienta-se agora para uma estratégia de integração vertical, tanto a jusante com os estaleiros navais, como efetivamente a montante com o desenvolvimento da produção dos equipamentos que lhe serão necessários.

Evoluções estratégicas significativas

Convém, portanto, avaliar a amplitude das mudanças que foram anunciadas no mês de março de 2026. Por um lado, a Gazprom vai reforçar a sua posição no transporte terrestre de gás natural, sem, no entanto, descurar o transporte de GNL, nomeadamente em Sakhalin-2. Ora, o transporte terrestre de gás continua a ser simultaneamente mais barato e mais seguro do que o transporte marítimo. Mas este último é incontestavelmente mais flexível e, sobretudo, os outros países asiáticos, como a Índia, o Vietname, o Japão e as Filipinas, utilizam essencialmente GNL. Para além desta oposição entre os setores, verifica-se que a NOVATEK regressa a uma estratégia de desenvolvimento muito "russa", ou mesmo soviética, com ênfase na integração vertical e, talvez, na diversificação — uma estratégia que há muito caracterizou a Gazprom, mas também outras empresas como a Rosneft.

Este é um ponto importante. Diz-nos que, no financiamento dos investimentos das PME e das empresas situadas entre as PME e as grandes empresas, a parte dos empréstimos de outras empresas, o famoso financiamento "interempresarial", continuará a desenvolver-se. Este modo de financiamento permite que uma grande empresa controle o desenvolvimento dos seus subcontratantes, contornando o risco de "toma de reféns" da grande empresa pelo seu subcontratante, mas também permite que as empresas subcontratadas obtenham os fundos necessários fora do mercado bancário e da influência das taxas de juro de referência do Banco Central. O facto de a NOVATEK aderir a este sistema, que já é amplamente utilizado por outras grandes empresas, indica uma vontade por parte das autoridades russas de constituir o motor da indústria em torno de grandes empresas integradas verticalmente, um pouco à semelhança do modelo da indústria coreana dos anos 1960 a 2000 e da indústria japonesa dos anos 1950 a 1980.

Estas decisões, tomadas em março de 2026, datam na realidade do final de 2025 ou mesmo do início do outono de 2025, como confirmam as discussões que tive com responsáveis da indústria russa de hidrocarbonetos. Não estão relacionadas com a nova "Guerra do Golfo". Mas esta última tende a realçá-las. E, acima de tudo, como a chamada "Guerra dos 12 dias" de 2025 já começava a indicar, o transporte marítimo tornar-se-á mais incerto à escala mundial, a menos que se realize em zonas que a vossa marinha, ou a marinha de um país amigo (a China, por exemplo), controle perfeitamente. Além disso, é claro que, mesmo depois de restabelecida a paz e reparados os danos (significativos), pairará uma desconfiança evidente sobre a região do Golfo.

Significativamente, a China, que até à primavera de 2025 se contentava com um "mix" entre GNL proveniente do Qatar e de outros países e o gás comprado à Rússia, decidiu aumentar a quota de gás que lhe chega por via terrestre. O agravamento do conflito latente com os Estados Unidos e a "Guerra dos 12 dias" parecem tê-la convencido de que as rotas marítimas de comunicação com o Médio Oriente deixariam de ser seguras a longo prazo.

A Rússia, devido às suas capacidades de extração e transformação, mas também ao seu controlo sobre a "rota do norte" nas águas árticas, terá um peso maior, tanto do ponto de vista geopolítico como geoeconómico, do que antes desta guerra. Da mesma forma, a capacidade da marinha militar russa, que pode escoltar os seus petroleiros tanto no Báltico como no Canal da Mancha, ou mesmo garantir a sua segurança quando se trata de escoltar um navio até Cuba, apesar do bloqueio "de facto" imposto pelos americanos, torna-se igualmente importante.

Mais uma vez, vemos como uma perspetiva estratégica bem conduzida pode transformar-se numa verdadeira vantagem estratégica a longo prazo. A capacidade da Rússia de assumir o papel central que atualmente lhe cabe no comércio de gás e petróleo, e que se revela pelo facto de, em março, 12 refinarias indianas funcionarem apenas com petróleo russo, ao passo que eram apenas 7 do lado chinês, é um exemplo do que um pensamento prospectivo bem construído (e recorde-se que a "viragem para a Ásia" fora oficialmente anunciada já em 2010) pode proporcionar. As crises internacionais constituem surpresas apenas para aqueles que aceitam deixar-se surpreender.

Como dizia um velho amigo, na universidade onde leciono e que foi, há alguns anos, presidente do conselho de administração da Rosneft: "Vamos viver tempos interessantes (referência a uma famosa maldição chinesa que deseja aos seus inimigos que vivam tempos interessantes).Mas, pela minha parte, prefiro vivê-los sentado sobre uma grande bolha de gás e petróleo".

É uma observação bastante perspicaz…