No princípio de cada ano faço uma tentativa de prever o que irá acontecer na economia mundial no ano seguinte. O problema de fazer qualquer previsão é muitas vezes ridicularizado. Afinal de contas, há certamente demasiados factores a alimentar qualquer previsão económica para poder chegar mesmo a uma aproximação do que finalmente irá acontecer. Além disso, as previsões económicas correntes (mainstream) têm sido notáveis no seu fracasso. Em particular, elas nunca prevêem uma queda (slump) na produção e no investimento mesmo com um ano de antecedência. Na minha opinião, isto demonstra um compromisso ideológico para com a promoção do modo de produção capitalista. Embora seja uma característica confirmada do capitalismo a existência de quedas regulares e recorrentes na produção, investimento e emprego, tais quedas nunca são previstas pela corrente dominante ou pelas agências oficiais até que tenham ocorrido.

Isso não significa que fazer uma previsão seja uma perda de tempo, na minha opinião. Na análise científica, a teoria deve ter poder de previsão e isso aplica-se também à economia, se se quiser que seja considerada uma ciência e não apenas uma apologia do capitalismo. Assim, para a teoria das crises de Marx ser validada, ela deve ter algum poder de previsão – nomeadamente que as quedas na produção capitalista acontecerão a intervalos regulares e recorrentes, primariamente devido a mudanças na taxa de lucro sobre o capital e aos resultantes movimentos na massa de lucros numa economia capitalista.

Mas, como tenho argumentado em mensagens anteriores, previsões e antecipações são diferentes. A partir dos seus modelos, os cientistas climáticos prevêem um aumento perigoso da temperatura global; e os virologistas também têm previsto um aumento de agentes patogénicos mortais que chegam aos seres humanos numa série de pandemias. Mas prever exactamente quando é que estas previsões se tornam realidade é muito mais difícil. Por outro lado, os climatologistas ainda não são capazes de prever bem o que é provável que venha a ser o tempo num país durante um ano inteiro, mas os seus modelos são agora bastante precisos para o tempo nos próximos três dias[1]. Assim, previsões de produção, investimento, preços e emprego com um ano de antecedência não são assim tão impossíveis.

De qualquer modo, vamos enfrentar o problema e fazer algumas previsões para 2022. A previsão para o ano passado foi relativamente fácil. Era evidente que todas as grandes economias iriam recuperar da queda de 2020. Escrevi: "Os PIBs reais vão crescer, as taxas de desemprego vão começar a diminuir e as despesas dos consumidores vão aumentar". Com o lançamento de vacinas, "as economias do G7 deveriam recuperar-se significativamente até meados do ano". Mas acrescentei que "isto não será uma recuperação em forma de V [2], o que significa um regresso aos níveis anteriores de produção nacional, emprego e investimento. No final de 2021, a maioria das grandes economias (à excepção da China) ainda terá níveis de produção, etc. inferiores aos do início de 2020". Estas previsões foram confirmadas.

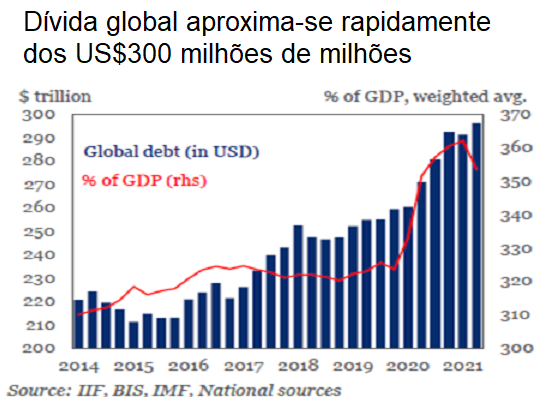

Havia duas razões principais porque esperava que a recuperação económica não restabeleceria a produção global para os níveis de 2019 até ao final de 2021. Primeiro, houve uma "cicatrização" significativa das principais economias em relação à pandemia da COVID em empregos, investimentos e produtividade do trabalho que nunca poderão ser recuperados. Isto ficou patente num enorme aumento da dívida, tanto do sector público como do privado, que pesa sobre as principais economias como o prejuízo permanente da "longa COVID" sobre milhões de pessoas.

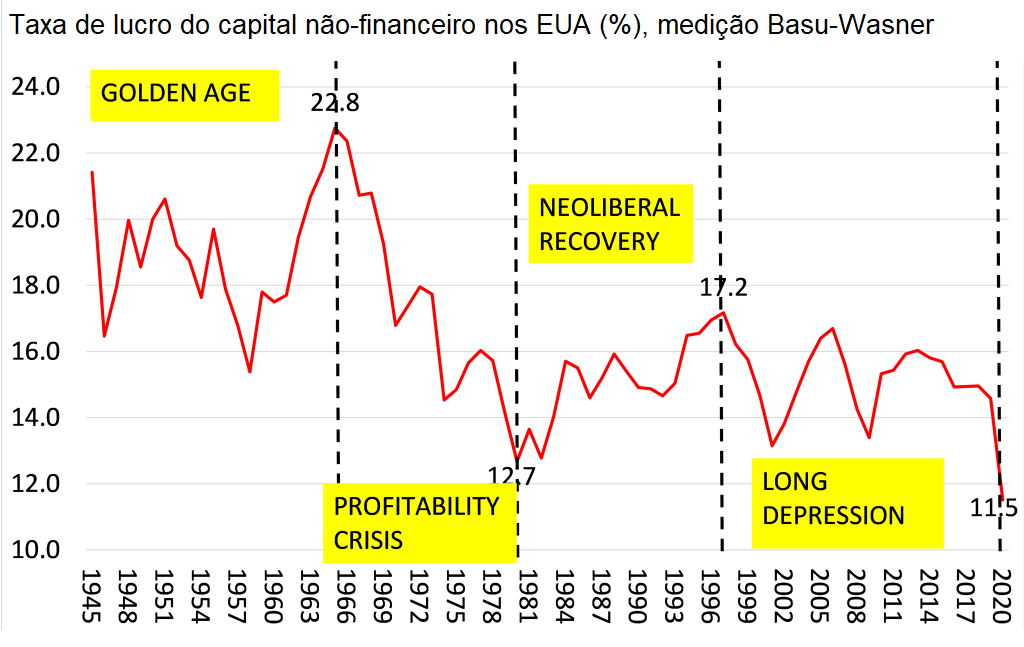

Esta "cicatrização" também foi exposta numa queda da rentabilidade média do capital nas principais economias em 2020 para um novo mínimo, cujo renascimento em 2021 não foi suficiente para restaurar a rentabilidade mesmo para o nível de 2019.

No entanto, tal como esperado, o crescimento real global do PIB em 2021 foi provavelmente em torno dos 5%, após uma queda sem precedentes de 3,5% na recessão de 2020. De acordo com o FMI, nas economias capitalistas avançadas, o PIB real per capita caiu 4,9% em 2020, mas aumentou 5,0% em 2021. Isto significava que o PIB real per capita nestas economias ainda estava ligeiramente abaixo do nível atingido no final de 2019. Portanto, dois anos de cicatrizes.

A maior parte das previsões para este ano, 2022, são mais (ou menos) as mesmas de 2021. A economia mundial deverá crescer cerca de 3,5-4,0% em termos reais – um abrandamento significativo em comparação com 2021 (menos 25% em taxa). Além disso, prevê-se que as economias capitalistas avançadas cresçam menos de 4% em 2022 e menos de 2,5% em 2023.

| 2020 | 2021 | 2022 | 2023 | |

| EUA | 3,4 | 5,7 | 3,8 | 3,0 |

| Europa | -6,6 | 5,0 | 4,1 | 1,7 |

| Japão | -4,7 | 2,5 | 3,3 | 1,4 |

| Economias capitalistas avançadas | -4,6 | 5,1 | 3,9 | 2,3 |

| China | 2,2 | 5,0 | 3,3 | 3,2 |

| Índia | -7,1 | 7,5 | 8,5 | 4,3 |

| América Latina | -7,5 | 6,4 | 2,2 | 1,7 |

| Economias de mercado emergentes | -2,1 | 5,2 | 4,0 | 3,2 |

| Mundo | -3,3 | 5,1 | 3,9 | 2,8 |

A história é semelhante para as chamadas economias emergentes do 'Sul Global', incluindo a China e a Índia. A China foi a única grande economia que evitou uma quebra no ano da COVID, 2020. Mas o crescimento da produção da China em 2021 foi muito mais fraco do que após o fim da Grande Recessão em 2009. O Conference Board subestima seriamente as taxas de crescimento da China, mas mesmo assim, em 2022 é pouco provável que o PIB real da China aumente muito acima dos 5%.

O que estas antecipações sugerem é que o impulso momentâneo ("rush sugar") das despesas de consumo reprimidas engendradas pelos subsídios em dinheiro da COVID a partir de gastos orçamentais dos governos e das enormes injecções de moeda a crédito por parte dos bancos centrais está a desvanecer-se e assim será ainda mais este ano. De facto, como sabemos, os bancos centrais estão agora a planear "afinar" a sua criação de crédito e até a aumentar as taxas de juro na tomada de empréstimos. O Banco da Inglaterra já começou a aumentar a sua política de taxa e os EUA planeiam três aumentos na parte final de 2022.

E todas as previsões para este ano dependem da opinião de que a nova variante Omicron da COVID demonstrar-se-á ser de curta duração e apenas moderadamente prejudicial para a saúde humana, graças a vacinações e novos tratamentos médicos. Isto pode ser optimista e mesmo que a Omicron não venha a perturbar as economias este ano, não há certeza de que outra variante mais devastadora não possa surgir.

Então, na minha óptica, há uma terceira etapa nas consequências da queda da COVID, provavelmente em 2022. Na minha previsão para 2021, levantei a possibilidade de que tal fosse a dimensão da dívida empresarial e o grande número das chamadas "empresas zumbis" que nem sequer estavam a obter lucros suficientes para cobrir o serviço das suas dívidas (apesar das taxas de juro muito baixas), que um colapso financeiro poderia seguir-se.

E esse é o risco só nas economias capitalistas avançadas. As chamadas economias emergentes já se encontram num estado deplorável. De acordo com o FMI, cerca de metade das Economias de Baixo Rendimento (Low Income Economies, LIE) estão agora em perigo de incumprimento da dívida. O rácio da dívida dos "mercado emergentes" em relação ao PIB aumentou de 40% para 60% nesta crise. E há pouco espaço para promover despesas governamentais para aliviar o impacto da crise.

Os países "em desenvolvimento" encontram-se numa posição muito mais fraca em comparação com a crise financeira global de 2008-09. Em 2007, 40 países de mercados emergentes e de rendimento médio tinham um excedente orçamental combinado do governo central igual a 0,3% do produto interno bruto, de acordo com o FMI. No ano passado, registaram um défice orçamental de 4,9 por cento do PIB. O défice governamental dos "Mercados Emergentes" (ME) na Ásia passou de 0,7% do PIB em 2007 para 5,8% em 2019; na América Latina, subiu de 1,2% do PIB para 4,9%; e os ME europeus passaram de um excedente de 1,9% do PIB para um défice de 1%. O Conference Board está a antecipar uma queda na taxa de crescimento real do PIB para a América Latina de dois terços, de 6,4% para 2,2% e depois ainda mais baixa em 2023. Esta é uma receita para uma grave crise da dívida e da divisa nestes países em 2022 – já a Argentina está a caminhar para outro incumprimento da sua dívida.

Os governos de economias emergentes são assim confrontados ou com a aplicação de severa austeridade orçamental que prolongaria a sua estagnação; ou com a desvalorização das suas divisas para tentar impulsionar o crescimento das exportações. O governo turco de Erdogan optou pela política de não aumentar as taxas de juro – no estilo político da Moderna Teoria Monetária. Isto levou a uma saída de capitais e a uma desvalorização de 40% da lira turca em relação às principais divisas. A inflação disparou. Em 2022, a economia turca mergulhará e seguir-se-á uma "estagflação".

Uma crise financeira e da dívida não se verificou em 2021. Pelo contrário, os mercados globais de acções e obrigações nunca estiveram tão bem. O crédito financiado pelo banco central inundou os activos financeiros como se não houvesse amanhã. O resultado foi um aumento espantoso dos preços dos activos financeiros (acções e obrigações) e dos bens imobiliários. Os bancos centrais injectaram US$32 milhões de milhões (trillion) nos mercados financeiros desde o início da pandemia da COVID-19, elevando a capitalização bolsista global em US$60 milhões de milhões. E empresas de todo o mundo angariaram US$12,1 milhões de milhões com a venda de acções e contracção de empréstimos como consequência. O índice bolsista dos EUA aumentou 17% em 2021, repetindo um aumento semelhante em 2020. O índice S&P 500 atingiu um valor recorde. O índice Nikkei 225 registou os seus maiores ganhos anuais desde 1989.

Mas ao entrarmos em 2022, os dias de 'dinheiro fácil' e empréstimos baratos estão a chegar ao fim. O enorme boom do mercado bolsista dos últimos dois anos parece que se está a esgotar. Na verdade, desde Abril de 2021, apenas cinco acções de alta tecnologia – Apple, Microsoft, Nvidia, Tesla e a Alphabet pai do Google – foram responsáveis por mais da metade do aumento do índice S&P dos EUA, ao passo que 210 acções estão 10% abaixo dos seus máximos de 52 semanas. E um terço dos "empréstimos alavancados", uma forma popular de criação de dívida, nos EUA têm um rácio de endividamento sobre o rendimento superior a seis, um nível considerado perigoso para a estabilidade financeira.

Assim, este ano poderia ser o ano de um crash financeiro ou pelo menos de uma correcção severa nos preços da bolsa e das obrigações, à medida que as taxas de juro sobem, acabando por levar uma camada de corporações zombies à bancarrota. Isto é o que os bancos centrais temem. É por isso que a maioria está a ser muito cautelosa em acabar com a era do dinheiro fácil. E ainda assim, estão a ser levados a fazê-lo devido à subida acentuada das taxas de inflação dos preços de bens e serviços em muitas economias importantes.

Este pico de inflação deve-se principalmente a uma procura reprimida por parte dos consumidores pois as pessoas gastam as poupanças acumuladas durante os confinamentos que provocaram "estrangulamentos" na oferta. Estes estrangulamentos são o resultado das restrições ao transporte internacional de bens e componentes e das contínuas restrições às matérias-primas e componentes para a produção – faz parte das consequências da quebra da COVID de 2020 e é a razão porque grande parte do mundo ainda sofre com a pandemia.

A teoria económica corrente está dividida sobre se este pico de inflação é "transitório" e a taxa de inflação voltará ou não aos níveis "normais". Na minha opinião, é provável que as actuais taxas elevadas de inflação sejam "transitórias" porque durante 2022 o crescimento da produção, do investimento e da produtividade começará provavelmente a descer de volta para taxas de "depressão prolongada". Isso significará que a inflação também diminuirá, embora ainda seja mais alta do que na pré-pandemia.

Existe uma visão de que 2022 será na realidade o início de novos níveis de crescimento do PIB e da produtividade, tal como experimentado pelos EUA nos "frenéticos anos vinte" do século passado, após o fim da epidemia da gripe espanhola. Durante os chamados frenéticos anos vinte, o PIB real dos EUA aumentou 42% e 2,7% ao ano per capita. Mas parece não haver provas que justifiquem a afirmação de alguns optimistas da corrente dominante de que o mundo capitalista avançado está prestes a experimentar uma frenética década de 2020. A grande diferença entre a década de 1920 e a de 2020 é que a queda de 1920-21 nos EUA e na Europa eliminou o dispensável (“deadwood”) entre as empresas ineficientes e não rentáveis, de modo a que as sobreviventes fortes pudessem beneficiar de maior quota de mercado. A lucratividade do capital aumentou acentuadamente na maior parte das economias. Nada disto está a ser previsto para 2022 ou mais além, como mostram as antecipações do Conference Board (acima) mostram, ou, já agora, as do FMI (abaixo).

Os optimistas de um novo longo boom nos anos 2020 para substituir a longa depressão dos anos 2010, tal como o Conference Board, baseiam o seu argumento num renascimento da produtividade total dos factores (PTF). Esta medida capta supostamente o papel da eficiência e da inovação no crescimento da produção. O CB considera que a PTF global aumentará em média 0,4% anualmente nesta década, em comparação com zero nos últimos 20 anos. Isto não é uma grande melhoria quando comparado com a previsão de desaceleração ou mesmo queda do emprego em idade activa e fraco crescimento do investimento de capital a nível global. Na verdade, no terceiro trimestre de 2021, o crescimento da produtividade dos EUA caiu mais no trimestre do que em 60 anos, enquanto a taxa homóloga caiu 0,6%, o maior declínio desde 1993, uma vez que o emprego aumentou mais rapidamente do que a produção.

Um longo boom só seria possível, de acordo com Marx, se houvesse uma destruição significativa dos valores do capital numa grande recessão. Ao limpar o processo de acumulação de tecnologia obsoleta e capital falido e não lucrativo, a inovação de novas empresas poderia então prosperar. Isto porque tal "destruição criativa" produziria uma maior taxa de lucratividade. Mas ainda não há sinais de qualquer recuperação acentuada da rentabilidade média do capital. Provavelmente, é necessário um aumento sustentado da lucratividade de cerca de 30% para se conseguir um novo longo boom como os "frenéticos anos vinte" ou a "era dourada do pós-guerra" ou mesmo aquele modestamente alcançado no período neoliberal do final do século XX.

E não se espere qualquer nova ajuda orçamental e monetária dos governos. Dado o elevado nível da dívida do sector público, governos pró-business por toda a parte procuram reduzir a despesa fiscal e os défices orçamentais. Na verdade, os impostos deverão aumentar e as despesas governamentais deverão ser reduzidas. De acordo com o FMI, a despesa geral dos governos em 2022 cairá 8% em percentagem do PIB este ano em relação ao ano passado. Esta queda deve-se em parte a uma menor despesa com o apoio à COVID e a um aumento do PIB.

Mas se olharmos para as projecções das despesas e receitas do governo dos EUA, de acordo com o Gabinete do Orçamento do Congresso, as despesas do governo federal deverão diminuir em média 7% até 2026, em comparação com os níveis de 2021, enquanto as receitas fiscais deverão aumentar em 25%. O orçamento dos EUA será reduzido para metade em 2022 e mantido em baixa para os anos seguintes. Assim, não está planeado nenhum estímulo fiscal ao estilo keynesiano – pelo contrário.

Os planos do Presidente Biden dos EUA para expandir as despesas orçamentais foram bloqueados pelo Congresso e de qualquer modo teriam tido apenas um pequeno impacto na actividade económica. O fundo de recuperação da UE para as economias mais fracas da Zona Euro ainda nem sequer começou e, mais uma vez, será insuficiente para sustentar um crescimento económico mais rápido.

Em conclusão, assumindo que não haverá novas catástrofes decorrentes da continuação da pandemia da COVID, a economia mundial crescerá em 2022, mas não tão depressa como no ano do "ímpulso" (“sugar rush”) de 2021. E no final deste ano, a maior parte das grandes economias terá começado a recuar para o baixo crescimento, tendências de fraca produtividade da longa depressão de 2010, com perspectivas de um crescimento ainda mais lento durante o resto da década.

[NR][1] O autor aparentemente confunde climatologia com meteorologia. Previsões a prazo de três dias são do domínio da meteorologia, não da climatologia. Quanto aos modelos previsionais em climatologia (como os do IPCC) eles são um fracasso total e absolutamente inconfiáveis, tanto do ponto de vista computacional como dos modelos teóricos que lhes estão subjacentes. Ver resistir.info/climatologia/impostura_global.html

[2] Recuperação em "V": ver resistir.info/jf/saidas_da_crise.html