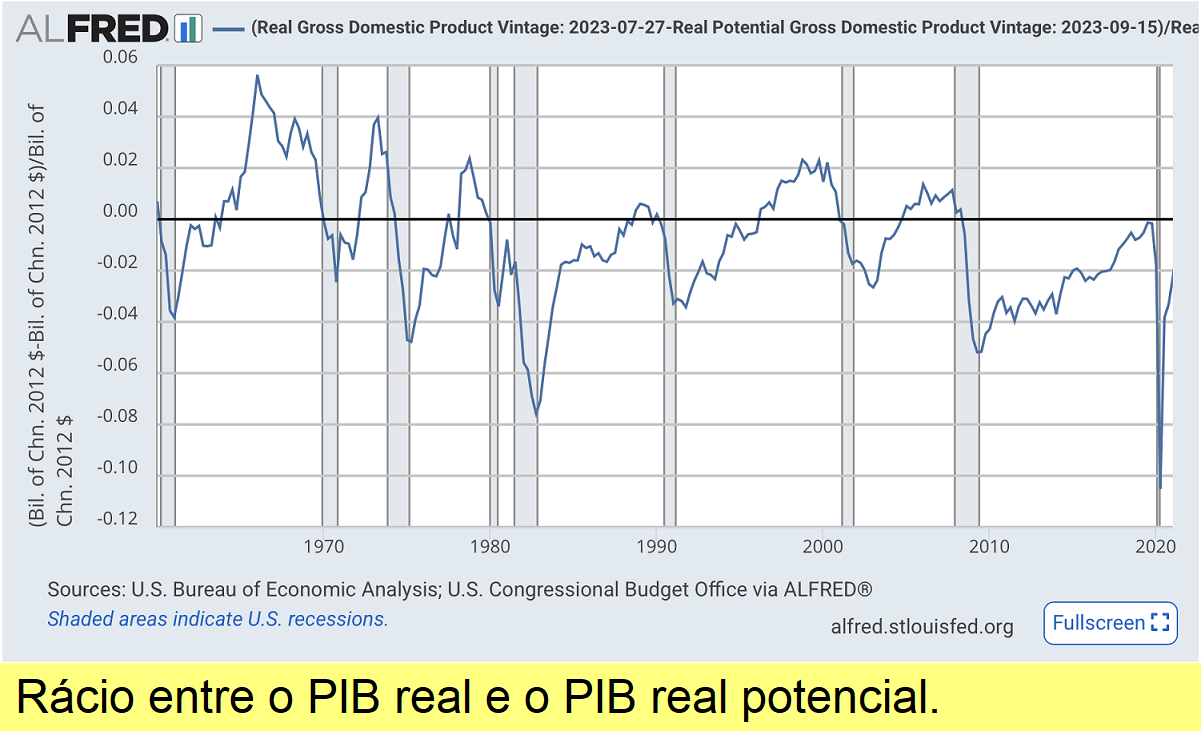

O economista marxista Paul M. Sweezy tornou-se conhecido pela sua análise, iniciada na década de 1930, sobre a desigualdade de rendimentos e o ciclo económico. Ele utilizou tanto de Karl Marx como de John Maynard Keynes para desenvolver uma compreensão da dinâmica da economia dos EUA. Em 1966, Sweezy colaborou com o economista marxista Paul A. Baran para escrever Monopoly Capital: An Essay on the American Economic and Social Order. A tese desse livro era que uma economia como a dos Estados Unidos, dominada por corporações gigantes, onde as três ou quatro maiores competem sem se envolver na redução de preços que era a marca registrada da concorrência no século XIX, tem uma tendência para o que eles chamaram de estagnação secular. Com isso, queriam dizer uma tendência da economia a apresentar um desempenho sistematicamente abaixo do potencial. A principal evidência era a Grande Depressão da década de 1930. O livro continuava explicando que, após o fim da Segunda Guerra Mundial, que pôs fim à depressão, a economia dos Estados Unidos continuou a mostrar sinais de uma tendência subjacente à estagnação, com o desemprego e outras evidências da deficiência da procura agregada ameaçando aumentar, ainda que a estagnação fosse parcialmente compensada por fatores contrabalançadores, como o rearmamento militar e duas guerras regionais na Ásia (na Coreia e no Vietname). Escrevendo em meados da década de 1960, eles argumentaram que esses fatores compensatórios enfraqueceriam e, portanto, não poderiam resolver o problema subjacente a longo prazo. Mais cedo ou mais tarde (e isso poderia levar décadas), a tendência à estagnação revelaria sua face desagradável como uma realidade concreta contínua.

A década de 1970 e até mesmo a de 1980, com desacelerações no crescimento e níveis crescentes de desemprego, pareciam dar suporte à sua análise, à medida que os principais pilares da procura agregada desapareciam. Nenhuma das guerras travadas após o Vietname teve sequer uma fração do impacto macroeconómico daquela. Após o fim da Guerra do Vietname, os gastos militares caíram como porcentagem do PIB.

A década de 1990 viu o surgimento do que se tornou, onda após onda, aquilo que chamamos de investimento puramente financeiro. Isso levou, na segunda metade da década, a um boom especulativo do mercado de ações que terminou com o estouro da bolha das pontocom em 2000. Isso foi seguido pela bolha imobiliária. Os defensores da análise de Baran-Sweezy (frequentemente publicados na Monthly Review) escreveram dezenas de artigos e livros a explicarem como esses surtos de investimento financeiro estavam a mascarar a tendência subjacente para a estagnação.

Entretanto, a corrente dominante da profissão económica ignorou a análise da estagnação e, ao invés, celebrou a «grande moderação» do período entre 1984 e 2006, com especial destaque para o período de baixa inflação e baixo desemprego no final da década de 1990. (Este foi o período em que o presidente da Reserva Federal, Alan Greenspan, era aclamado como um maestro.) No entanto, a lenta recuperação da Grande Recessão levou um dos principais economistas da corrente dominante, o ex-secretário do Tesouro Lawrence Summers (que por um breve período também foi presidente da Universidade de Harvard), a «redescobrir» a estagnação secular num discurso perante o Fundo Monetário Internacional em 2013. Embora nunca tenha mencionado Baran e Sweezy, ele forçou jornalistas e outros economistas tradicionais a considerar se havia ocorrido uma grande mudança estrutural na economia dos EUA.

Aqui está Summers sobre a «estagnação secular» numa entrevista de 2017: «Se remontarmos a Alvin Hansen [que se referiu pela primeira vez à estagnação em 1938], ele falou acerca de uma recuperação fraca. Então, aqui estamos nós. Conseguimos atingir um crescimento de 2%, sem muita pressão inflacionária, 4% de desemprego e, para chegar lá, temos uma taxa de fundos federais de 1% após oito anos de recuperação.»

Ele argumentou que a tendência de estagnação era observável antes da Grande Recessão: «Tivemos a mãe de todas as bolhas imobiliárias, tivemos uma vasta erosão dos padrões de crédito, tivemos dinheiro realmente fácil, tivemos os cortes fiscais de [George W.] Bush mais a guerra do Iraque, e tudo isso nos levou ao período pré-crise com um crescimento adequado. Isso não mostra que existe algum tipo de estagnação secular que exigiu todas essas medidas extraordinárias para se chegar a um crescimento adequado?» [1]

Sweezy e outros diziam exatamente o mesmo na década de 1990, ao passo que Summers e a maioria dos economistas ignoravam o facto de que a bolha das pontocom (e mais tarde a bolha imobiliária) estavam a mascarar uma tendência para a estagnação. Do ponto de vista de um economista progressista, a "descoberta" de Summers foi tardia – mas mais vale tarde do que nunca.

[1]David Wessel, “’Secular Stagnation’ Even Truer Today, Larry Summers Says” (A “estagnação secular” é ainda mais verdadeira hoje, diz Larry Summers), Wall Street Journal, 25 de abril de 2017.