O Novo Aeroporto de Lisboa e a escassez de petróleo

por Demétrio Carlos Alves

[*]

1- Introdução

2- Influência do preço dos combustíveis na procura do transporte aéreo

3- O transporte aéreo e as companhias low-cost

4- Os custos do petróleo e seus derivados – impactos sobre o transporte aéreo e infra-estruturas aeroportuárias

1- INTRODUÇÃO

A questão do Novo Aeroporto de Lisboa (NAL) tem sido muito discutida,

mas estas discussões têm incidido quase exclusivamente nas

questões 1) da localização; 2) da oportunidade do

investimento face a restrições económicas e

orçamentais e 3) da problemática ambiental no próprio

sítio da sua implantação.

Contudo, há outras vertentes que têm estado praticamente ausentes

do debate público. Uma delas é absolutamente fundamental:

trata-se da questão energética no mundo pós Pico

Petrolífero

(peak oil).

A outra é a questão ambiental no que respeita ao impacte

atmosférico dos gases de escape dos aviões.

O preço do querosene é decisivo para as companhias aéreas.

Para a TAP, por exemplo, no ano de 2006 os resultados poderiam variar entre um

valor negativo de dez milhões de euros e um valor positivo de 50

milhões, consoante o preço do combustível.

Entretanto, os consultores internacionais a que as companhias de

aviação e outros entidades recorrem não gostam de dar

más notícias às administrações. E por isso,

ainda há um ano atrás, insistiam em que os preços do

combustível iriam

descer!

Isso levou muitas administrações a não fazerem

"oil hedging",

a actuarem na expectativa de que o combustível

iria baixar. Como tal coisa não aconteceu, algumas companhias perderam

muitos milhões de euros e de dólares.

Este texto pretende chamar a atenção para este aspecto crucial:

o mundo pós Pico Petrolífero será muito diferente daquele

que conhecemos. Portanto, doravante constitui um enorme erro

metodológico efectuar previsões de tráfego aéreo a

partir de projecções dos dados do passado anterior ao Pico.

Há fortíssimas suspeitas de que foi exactamente isso o que se fez

quanto às previsões de tráfego do aeroporto de Lisboa.

Há que refaze-las a fim de determinar quando, como, onde e com que

dimensão deverá ser um NAL. Se é que deverá, de

facto, ser construído.

2- INFLUÊNCIA DO PREÇO DOS COMBUSTÍVEIS NA PROCURA DO

TRANSPORTE AÉREO

A procura de transportes aéreos está intimamente ligada ao

nível das tarifas, à frequência e à diversidade de

ligações.

[1]

Nas tarifas aéreas já hoje se verifica a incidência de uma

Taxa de Combustível, variável consoante o tipo de voo, a classe

em que o passageiro viaja e outras circunstâncias. No entanto, sob o

comando das grandes companhias, ainda não se verifica uma

repercussão completa do preço dos combustíveis nas

tarifas. Isso acontece porque os ganhos de produtividade conseguidos, a

liberalização e a concorrência têm pressionado nesse

sentido.

O custo do combustível representa cerca de vinte a trinta por cento dos

custos operacionais do transporte aéreo de carga.

[2]

Portanto, um aumento significativo do querosene (Jet 1) nos próximos

dez anos representará um forte impacte nas tarifas aéreas. Nem o

possível aumento da eficiência energética dos

aviões, nem a intensificação dos cortes nos custos

operacionais e financeiros das companhias evitarão esta tendência.

Além disso, deve-se mencionar que não existe margem de manobra

para os governos reduzirem a carga fiscal sobre os combustíveis

aeronáuticos pela simples razão de que sobre eles não

incidem impostos.

Com a introdução do super avião a jacto A380 da Airbus, e

outras aeronaves igualmente eficientes, espera-se que as exigências de

jet fuel para uma frota gradualmente renovada serão reduzidas à

taxa 2% ao ano. Assim, aumentos de 4,5% ao ano no tráfego de

passageiros e de 5,9% no tráfego de mercadorias resultariam em aumentos

de 2,5% e 3,9%, respectivamente, no consumo de jet fuel.

Apesar dos grandes melhoramentos, o transporte aéreo é o que mais

altas intensidades energéticas apresenta. Não é

provável que deixe de ser assim no futuro, até porque não

se vislumbram tecnologias alternativas críveis num horizonte temporal de

dez ou vinte anos.

3- O TRANSPORTE AÉREO E AS COMPANHIAS

LOW-COST

O auge das companhias aéreas "baixo custo" na Europa,

incentivadas por políticas fiscais muito amigáveis, vem

contribuindo para a intensificação do tráfego aéreo

(além da presença de gases nocivos nas camadas superiores da

atmosfera). As

"low-cost"

tomam o lugar de meios de transporte menos poluentes e mais eficientes para

percursos curtos, como o transporte ferroviário. Naturalmente que os

serviços prestados por esta companhias são muito

apetecíveis para os cidadãos necessitados de baixos preços

e rapidez nas ligações. Mas, muito provavelmente, não

poderemos num futuro próximo continuar a incrementar a velocidade das

deslocações, salvo em casos especiais.

Essas empresas têm proliferado apesar da histeria quanto ao chamado

terrorismo internacional. Apenas na Alemanha

[3]

operam cerca de dez companhias comerciais, que oferecem viagens para as mais

importantes cidades do país e destinos turísticos atraentes, a

preços extraordinariamente baixos.

Estas companhias são, aparentemente, o

fast-food

dos céus.

Para a costa mediterrânica francesa, pode-se voar de Colónia ou

Frankfurt, por preços inferiores a US$ 20, ida e volta. Essas empresas

(como Easyjet, Ryanair e Germanwings) podem permitir-se semelhantes tarifas

graças às generosas subvenções que recebem de

governos nacionais, que se negam a taxar o combustível para avião.

Os governos regionais europeus, na sua corrida de competição

entre cidades, isentam de impostos as companhias aéreas de "baixo

custo", a fim de as atrair para os seus aeroportos locais. Esta

política levou à modernização de pequenos

aeroportos – daqui a ideia de

Alverca

, junto ao Tejo. Simultaneamente, as

companhias reduzem os seus custos graças às reservas pela

Internet, ao uso de apenas um tipo de avião, que exige menos

manutenção, e à utilização de um

mínimo de pessoal de bordo.

Apesar da crescente evidência sobre os efeitos ambientais perniciosos do

tráfego aéreo, os governos não conseguem elaborar uma

política racional sobre a matéria. O tráfego aéreo

mundial produz anualmente emissões superiores a 600 milhões de

toneladas de dióxido de carbono, o principal desses gases, além

de NOx. Especialistas ingleses

[4]

, prevêem que em 2015 metade da destruição anual da camada

de ozono será causada pelo tráfego aéreo comercial. A

Comissão Real Britânica sobre a Poluição Ambiental

estimou, em 2002, que as emissões da aviação comercial

são "o maior contribuinte para o aquecimento do planeta", e

pediu urgência aos governos para a elaboração de

políticas que privilegiem o uso do comboio.

De todos os meios de transporte, o aéreo é o que mais consome

combustível e produz mais emissões atmosféricas. Uma

viagem aérea de ida e volta Paris-Marselha contribui com 150

quilos/passageiro de gases com efeito estufa (para quem acredita no

aquecimento global, não está mal). No entanto, com a mesma

viagem feita em comboio essa emissão não passaria de três

quilos.

Ao longo das últimas décadas os motores dos aviões

evoluíram muito, tornando-se menos poluentes e menos ruidosos. Mas, o

aumento do tráfego aéreo, decorrente de um extraordinário

abaixamento de custos operacionais — devido a agressivas e refinadas

técnicas de gestão, aliadas a medidas crescentes de

liberalização — anulou esse progresso técnico.

Entre 2005 e 2030 serão consumidos uns 5 mil milhões de toneladas

de jet fuel. Levando em conta as perdas nas refinarias (91%) isto dá um

equivalente de 5,6 mil milhões de toneladas de produto com um

conteúdo de carbono de 85,5%. Na sua queima produzir-se-ão 17,4

mil milhões de toneladas de dióxido de carbono.

4- OS CUSTOS DO PETRÓLEO E SEUS DERIVADOS – IMPACTES SOBRE O

TRANSPORTE AÉREO E INFRA-ESTRUTURAS AEROPORTUÁRIAS

As linhas aéreas americanas consumiram 18,5 mil milhões de

galões

[5]

(84,1 mil milhões de litros) em 2004. Daqui pode-se deduzir que

aproximadamente 20% da produção de refinados é

constituída por jet fuel para a aviação civil.

Os produtos refinados mundiais representaram 77 milhões barris/dia em

2004, extraídos de 80 milhões de barris de petróleo bruto

com uma eficiência média de refinaria de 96%. Os destilados

médios totalizaram 27,7 milhões de barris/dia; ora considerando

20% obtém-se um consumo de jet fuel de aviação de 2,0 Gb

(mil milhões de barris) ou 240 milhões de toneladas.

Por outro lado, a Airbus previu que o tráfego de passageiros consumiria

180 milhões de toneladas em 2004. Dado que o tráfego aéreo

de mercadorias absorveria os outros 60 milhões de toneladas, teremos um

total

de 240 milhões de toneladas ou 2 Gb para transporte aéreo de

passageiros e carga, excluindo a utilização militar.

Se dermos como aceitável que o

pico petrolífero mundial

ocorrerá cerca de 2007

[6]

, e assumindo que os desempenhos das refinarias permitem que 7,2% da

produção de petróleo bruto seja processada para jet fuel

com uma eficiência térmica de 91%, então, dos 600 Gb da

produção de petróleo regular, mais todos os

disponíveis entre este momento e 2030, teremos que 40 Gb (6400 mil

milhões de litros) de jet fuel seriam produzidos. Partindo do

princípio que 25% deste total seria dedicado ao tráfego de carga,

ficariam cerca de 30 Gb (4800 mil milhões de litros)disponíveis

para o tráfego global de passageiros. Ora

isto significa, ainda segundo o autor supra citado, que até ao ano 2030,

apenas 60% dos passageiros e 45% das expectativas do mercado poderão ser

satisfeitas.

Mas, bastante tempo antes, as encomendas de novos aviões serão

canceladas e os previstos aumentos de eficiência não serão

realizados, de modo que a proporção de aeronaves velhas

aumentará.

As previsões do Departamento de Transporte do Reino Unido e da Airbus, e

muitos outros organismos públicos e privados, não consideraram,

até aqui, as implicações da escassez do recurso

combustível nas suas projecções do tráfego

aéreo. Quanto mais elevada for a taxa de esgotamento das reservas

limitadas de petróleo, mais cedo se dará o intenso

decréscimo das viagens aéreas de trabalho e de turismo,

designadamente porque as tarifas também aumentarão

significativamente.

A actual espiral dos preços do petróleo arrasta a

indústria aeronáutica e as companhias de aviação

para domínios de grande incerteza. Esta é uma das

conclusões de um estudo preparado pelo Instituto para a Análise

de Segurança Global (IAGS), apresentando-o antes dos líderes

mundiais da industria aeronáutica se terem reunido em Beijing em Maio

2006

[7]

. O relatório apresenta, ainda, visões optimistas num quadro de

um intenso controlo do mundo por parte do ocidente.

O relatório, aponta para uma perspectiva severa e grave para o futuro.

Sugere que os preços do petróleo, pairando actualmente em torno

dos $75 / barril poderiam duplicar se uma combinação de eventos

infelizes acontecessem. Se o barril passar a custar US$ 100, o Jet Fuel

passará para cerca de 3 USD/galão, e um passageiro que voasse

"coast to coast" teria que suportar mais US$ 50.

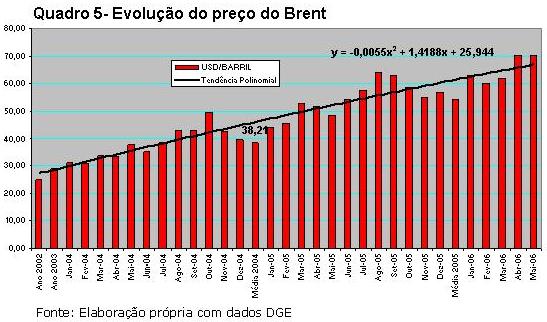

Em Portugal, e de uma forma muito intensa, os custos da factura

energética são já tremendos, como se poderá

constatar no Quadro 4. Se seguíssemos a tendência apontada pelo

Gráfico 1, embora esta ilação não seja rigorosa,

teríamos o petróleo a US$ 80 por barril daqui por doze meses.

Os preços a que são vendidos os combustíveis de

avião, principalmente o Jet A1, são preços spot, variando

significativamente de contrato para contrato e de aeroporto para aeroporto.

Actualmente, em Portugal, o valor médio andará nos 0,565

euros/litro, o que é apenas cerca de 0,15 euros acima do custo. Se

tivermos em conta que se consumiram (produziram) em Portugal 9,6 milhões

de toneladas ou 12 mil milhões de litros de JP 1 (ou Jet A1) em 2005,

teremos uma "factura" de cerca de 6,8 mil milhões de euros.

Segundo a revista

General Aviation

os preços do Jet A1 variaram, consoante as circunstâncias

contratuais, entre 1,5 e 0,5 euros/litro, nos vários aeroportos

europeus, entre 2003 e 2005.

De acordo com o US Department of Energy os preços spot do Jet Fuel

mantiveram-se estáveis nos EUA durante cerca de 17 anos, até

2004, à volta de US$ 0,63 por galão (ou seja, 0,11

euros/litro!!!). Recentemente subiu acima de um dólar por galão o

que, mesmo assim, significa um valor comparado muito baixo, ou seja, cerca de

0,30 euros/litro.

Com o aumento dos preços da gasolina e do gasóleo verifica-se

já, em Portugal, uma diminuição sensível do consumo

nos últimos meses. Contudo, o consumo do Jet A1 tem continuado sem

quebras.

Há, claramente, uma prática de preços favoráveis

à aviação civil. Contudo, ela dificilmente se

manterá no futuro devido à previsível

continuação da escalada dos preços dos combustíveis

em geral, assim como devido à questão ambiental,

Perante o crescimento do tráfego aéreo, particularmente de

passageiros, verificado no passado recente, os governos concluem que seria

necessário construir mais aeroportos. Num ambiente de crise é

apetecível chegar a esta conclusão, tanto mais quanto ela

poderá não significar grande ónus para Orçamento do

Estado. Mas venham os recursos do Estado ou do sector privado, quem acaba por

pagar as contas do maus investimentos é sempre a economia nacional.

Investir num aeroporto que poderá jamais chegar ao

break even

é um empreendimento de alto risco. A inauguração do NAL

está prevista para 2015, ou seja, uns oito anos após o Pico

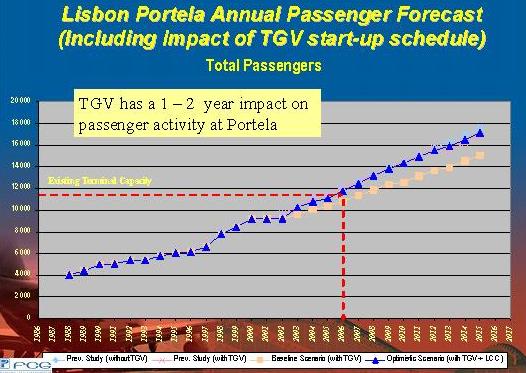

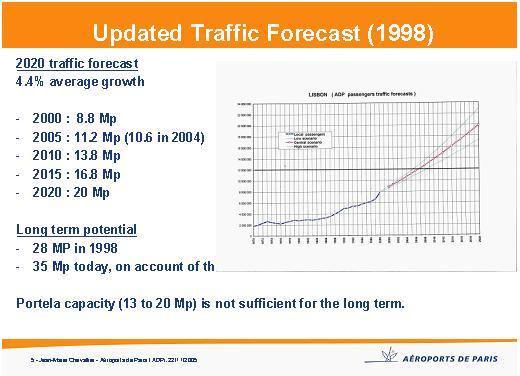

Petrolífero. Será possível que o crescimento do

tráfego de passageiros suba conforme a previsão mostrada no

gráfico

(ver figura 6)

do Parsons-FCG Consortion? Ou de acordo com o gráfico

(figura 7)

elaborado Jean Chevalier da consultora Aéroports de Paris (AdP)?

Não apreciamos especialmente a ideia de ter que voar menos no futuro

— mas essa forte possibilidade coloca-se de uma forma

incontornável. Será, de certa forma, um regresso ao passado.

Até há umas poucas dezenas de anos atrás as viagens

aéreas não estavam massificadas, eram raras e caras. Esta

"desmassificação" terá obviamente

consequências para projectos como o do NAL, seja qual for a sua

localização. Isto tem necessariamente de ser considerado.

É indispensável avaliar se, de facto, o crescimento de

passageiros e cargas vai ser aquele em que se fundamentaram os estudos que

justificam a necessidade de um NAL, atendendo só às

questões quantitativas.

A problemática energética não é uma campanha de

meros pessimistas infundamentados, que agitam o fantasma do Pico do

Petróleo, e o expectável aumento dos preços do

crude.

Já hoje, entidades insuspeitas de qualquer conotação

política oposta ao neoliberalismo alertam para a muito provável

escalada de preços, como a Goldman Sachs Group, que prevê US$ 105

por barril em 2010, e Matthew Simmons, especialista, ex-conselheiro do

presidente Bush, que previa, em Janeiro de 2006, que o barril subirá

para US$ 200 a 250 em poucos anos.

É muito difícil "make predictions, especially about the

future". No entanto, afigura-se de liminar prudência aferir bem

esta questão, antes de avançar obstinadamente em

direcção à construção do NAL, na Ota ou em

qualquer outro sítio. De facto, se ao invés de termos 20

milhões de passageiros em 2020 tivermos apenas 15 milhões ou

menos, isso terá que ser tido em conta!

Não está em causa a seriedade e competência dos peritos

nacionais e internacionais que estimaram os crescimentos de passageiros

previstos para a Portela, registados nos gráficos abaixo

(ver figuras 6 e 7).

Não é, de facto, fácil fazer

turning points

desta natureza, dando más notícias aos governantes e apontando

para abrandamentos continuados nos crescimentos. O tipo da economia dominante

dá-se mal com esses cenários. Mas é necessário

colocar de uma forma séria essa hipótese. Não se devem

cometer erros como, por exemplo, aquele que se cometeu quando se construiu uma

central termoeléctrica a fuelóleo no momento em que estava a

acontecer o primeiro choque petrolífero (Setúbal 1974).

Assim, podemos concluir com segurança que a questão do NAL

está ainda carecida de ponderações complementares antes de

se avançar com a sua concretização.

Não será necessário gastar muitos meses e muito dinheiro

para avaliar os problemas colocados. Sabemos que não é

razoável hesitar e prolongar o tempo de decisão nestas

matérias. Impõe-se, contudo, que esses estudos sejam feitos com

competência, isenção e autonomia — e que os seus

autores considerem a realidade do Pico Petrolífero. È

indispensável, a seguir, uma discussão institucional aberta e

democrática.

Julho/2006

Notas

1- Fleming and Ghobrial, citados por Simões, André Filipe;

Transporte Aéreo Brasileiro; COPPE/UFRJ

2- IAGS- Institute for the Analysis of Global Security; The Oil Crisis and its

Impact on the Air Cargo Industry; outras fontes referem-se a pesos de

trinta e cinco

por cento no transporte de passageiros

3- Júlio Godoy, IPS, Tierramérica

4- Ecologist Concept

5- John Busby, Esgotamento do petróleo, tráfego aéreo e

construção de novos aeroportos,

http://resistir.info/energia/petroleo_aeroportos.html

6- John Busby, ibidem; sabe-se que esta questão é muito discutida

actualmente.

7- High Oil Prices Endanger Future of Airline Industry; Gal Luft, IAGS

Referências:

http://www.naer.pt/portal/page/portal/NAER/

www.maquinistas.org/pdfs_ruirodrigues/OTAVIAVEL.pdf

[*]

Do Gabinete de Planeamento Estratégico da Câmara Municipal de Setúbal.

Este artigo encontra-se em

http://resistir.info/

.

|