O incidente do Deepwater Horizon revelou que a maior parte do petróleo que resta está a grande profundidade ao largo da costa ou em outros locais de difícil acesso. Além disso, a obtenção do petróleo ainda existente nos actuais reservatórios em produção exige equipamento e tecnologia adicionais que representam um enorme custo tanto em capital como em energia. Este facto realça as limitações físicas para a produção de quantidades cada vez maiores de petróleo, assim como a possibilidade de que o pico da produção ocorra esta década. Também se analisa aqui sumariamente a economia da oferta e da procura de petróleo, demonstrando porque é que a oferta disponível está basicamente fixada a curto ou médio prazo. Também se faz soar uma campainha de alarme visto que a recessão económica espreita quando a energia consome uma porção desproporcionada das despesas totais dos consumidores. Neste contexto, são indispensáveis práticas de mitigação por parte do governo e dos negócios. Quanto ao primeiro, uma educação precoce dos cidadãos quanto ao risco de contracção económica será uma política prudente para minimizar futura discórdia social. Quanto aos últimos, todas as operações de negócios devem ser examinadas com o objectivo de construir uma elasticidade e preparar um cenário em que o capital e a energia são muito mais caros do que no dos actuais negócios ordinários.

Qualquer economia precisa de energia para produzir bens e prestar serviços e a dimensão duma economia está profundamente correlacionada com a quantidade de energia que utiliza (Brown et al., 2010a, Warr and Ayers, 2010). O petróleo tem sido um elemento chave do crescimento da economia. A partir de 1845, a produção de petróleo aumentou praticamente de zero para cerca dos actuais 86 milhões de barris por dia (Mb/d) (AIE, 2010), o que tem permitido que o nível de vida tenha aumentado em todo o mundo. Em 2004 o crescimento da produção de petróleo parou enquanto a necessidade de energia e os países em desenvolvimento como a China e a Índia continuaram a aumentar a sua procura. O resultado foi uma forte subida do preço global, que foi seguida de perto por um esmagamento de preços. A partir de 2004 a produção mundial de petróleo manteve-se no âmbito dos 5% do seu pico apesar dos preços historicamente altos (ver Figura 1).

A extracção do petróleo convencional cada vez mais difícil aliada ao esgotamento dos campos de petróleo gigantes e super-gigantes, alguns dos quais têm estado a produzir há setenta anos, levou a Agência Internacional de Energia (AIE) a declarar em fins de 2010 que o pico da produção do petróleo convencional ocorreu em 2006 (AIE, 2010). As ramas de petróleo convencional detêm o maior quinhão de todos os líquidos normalmente considerados como "petróleo" e referem-se a reservatórios que permitem basicamente a extracção de petróleo como um líquido escuro a levemente colorido que flui livremente (Speight, 2007).

O pico da produção do petróleo convencional é um importante ponto de viragem para o sistema mundial de energia porque há muitas questões difíceis que se mantêm sem resposta. Por exemplo: durante quanto tempo se manterá a produção de óleo convencional no seu actual nível de produção? Poderá a produção de petróleo não convencional compensar a diminuição do petróleo convencional? Quais são as consequências para a economia mundial quando a produção total de petróleo diminuir, como é inevitável que acabe por acontecer? Quais são os passos que o mundo dos negócios e os governos podem dar já para se prepararem?

Neste documento damos especial atenção ao petróleo por várias razões. Primeiro, a maior parte das fontes de energia alternativa não são substitutas para o petróleo. Muitas dessas alternativas (eólica, solar, geotérmica, etc.) produzem electricidade, mas não combustível líquido. Por consequência, a frota mundial de transportes corre o grave risco de sofrer com os choques de preços do petróleo e com a sua escassez quando a produção do petróleo convencional diminuir. Embora a produção de combustíveis líquidos substitutos, como o processo carvão-para-líquidos, possa aumentar nas próximas duas ou três décadas, não é claro que possa conseguir compensar totalmente a diminuição da produção do petróleo.

Segundo, o petróleo contribui com a maior parcela para o abastecimento total de energia primária, aproximadamente 34%. As alterações de preço e da sua disponibilidade terão um impacto a nível mundial principalmente porque as fontes alternativas actualmente contribuem muito pouco para o sistema mundial de energia (AIE, 2010).

Por fim, o petróleo é especialmente importante por causa do seu papel único no sistema global de energia e na economia global. O petróleo fornece mais de 90% da energia para os transportes mundiais (Sorrell et al., 2009). A sua densidade energética e portabilidade permitiram que muitos outros sistemas, desde a extracção mineral à pesca em águas profundas (dois sectores especialmente dependentes do gasóleo embora não sejam de modo algum os únicos quanto à sua dependência do petróleo) funcionem a uma escala global. O petróleo é também nevrálgico para todo o resto do sistema energético. Sem ele, a extracção do carvão e do urânio, a perfuração para obtenção do gás natural, e até mesmo a manufactura e distribuição dos sistemas de energia alternativa, como os painéis solares seriam significativamente mais difíceis e mais dispendiosas. Portanto, o petróleo pode ser considerado como um recurso "capacitante". Ou seja, permite-nos obter todos os outros recursos exigidos para manter em funcionamento a nossa civilização moderna.

Afirma-se habitualmente que o pico do petróleo, i.e., o conceito de que a produção do petróleo atingirá um nível máximo e depois diminuirá, só se refere à geologia. Em certa medida, isso é o resultado do aceso debate polarizado que se travou entre geólogos, como Hubbert (1949; 1956) ou Campbell (1997; 2002), e economistas, incluindo Adelman (1990) e Lynch (2002; 2003). De facto, o pico do petróleo é o resultado de um complexo conjunto de forças que incluem a geologia, a física dos reservatórios, a economia, as políticas do governo e a política. No entanto, uma sólida compreensão do pico e do subsequente declínio da produção do petróleo começa com o reconhecimento das leis naturais que criam um enquadramento para todas as coisas. As limitações intrínsecas destas leis acabam por afectar todas as actividades humanas porque nem os incentivos económicos nem os políticos podem dobrar ou violar essas leis da natureza.

Há uma série de mecanismos de esgotamento físico que afectam a produção do petróleo (Satter et al., 2008). O declínio provocado pelo esgotamento ocorre durante a primeira fase de extracção quando a diminuição da pressão do reservatório provoca ritmos mais reduzidos de fluxo. O investimento em injecções de água, a segunda fase de extracção, pode manter ou aumentar a pressão mas acaba por fazer com que se obtenha cada vez mais água e menos petróleo ao longo do tempo (i.e. aumentando a percentagem da água). Pode usar-se equipamento e tecnologia adicionais para reforçar a recuperação de petróleo na terceira fase de extracção, mas isso tem um preço alto, tanto em capital investido como em energia gasta para manter a produção. A situação é semelhante a espremer água duma esponja ensopada. A princípio é fácil, mas depois é preciso um esforço cada vez maior para um resultado cada vez mais fraco. A certa altura, já não vale a pena espremer a esponja ou a bacia de petróleo e abandona-se a produção.

Outra forma de explicar o pico da produção do petróleo é em termos de comportamento predador-presa, conforme fizeram Bardi e Lavacchi (2009). A teoria deles é que, inicialmente, a extracção de "petróleo fácil" leva ao aumento de lucros e de investimentos para uma maior capacidade de extracção. A pouco e pouco ficam esgotadas as fontes mais fáceis (normalmente as maiores). Os custos de extracção, tanto em termos de energia como monetário, aumentam à medida que a produção muda para depósitos de qualidade inferior. Por fim, os investimentos deixam de poder acompanhar esses custos crescentes, a diminuição de produção de campos maduros não pode ser ultrapassada e a produção total começa a cair.

Há um factor adicional que desempenha um papel importante. Em ambos os modelos, independentemente da abundância de capital ou dos preços altos, a certa altura um poço de petróleo deixa de produzir energia que compense. Hubbert (1982) escreveu: "Há um custo diferente e mais importante que é independente do custo monetário. É o custo com a energia da exploração e da produção. Enquanto o petróleo for usado como fonte de energia, quando o custo da energia necessária para extrair um barril de petróleo seja maior do que o conteúdo energético do petróleo, a produção tem que parar qualquer que seja o seu custo monetário".

Estas tendências físicas conspiram para tornar a produção de petróleo sempre mais difícil e dispendiosa em termos monetários e energéticos. Os incentivos económicos e o avanço tecnológico podem atrasar essas tendências mas não podem fazê-las parar.

2.1 Produção actual de petróleo

Os picos de produção ocorrem em muitas fontes de energia, desde a madeira para lenha e as baleias até aos combustíveis fósseis (Höök et al., 2010). Actualmente, cerca de 60 países já passaram o "pico do petróleo" (Sorrell et al., 2009) – o ponto de máxima produção. Na maior parte dos casos isso deve-se ao esgotamento físico dos recursos disponíveis (por ex., os EUA, o Reino Unido, a Noruega, etc), enquanto que nalguns casos são factores socioeconómicos que limitam a produção (por ex. o Iraque).

As tentativas para refutar o pico do petróleo, que se concentram apenas na quantidade de petróleo disponível em todas as suas formas, demonstram uma confusão fundamental e infelizmente muito vulgar entre que quantidade de petróleo resta versus com que rapidez ele pode ser produzido. Embora até há pouco tempo, parecesse que o petróleo estava mais economicamente disponível do que nunca (Watkins, 2006), houve quem demonstrasse que isso era uma artimanha de relatórios estatísticos (Bentley et al., 2007). Mais ainda, é muito menos importante saber quanto petróleo resta se, por exemplo, a procura for de 90 Mb/d mas só se puderem produzir 80 Mb/d. De qualquer modo, as estimativas de reservas mais realistas indicam um pico de produção de recursos limitados a curto prazo (Meng and Bentley, 2008; Owen et al., 2010).

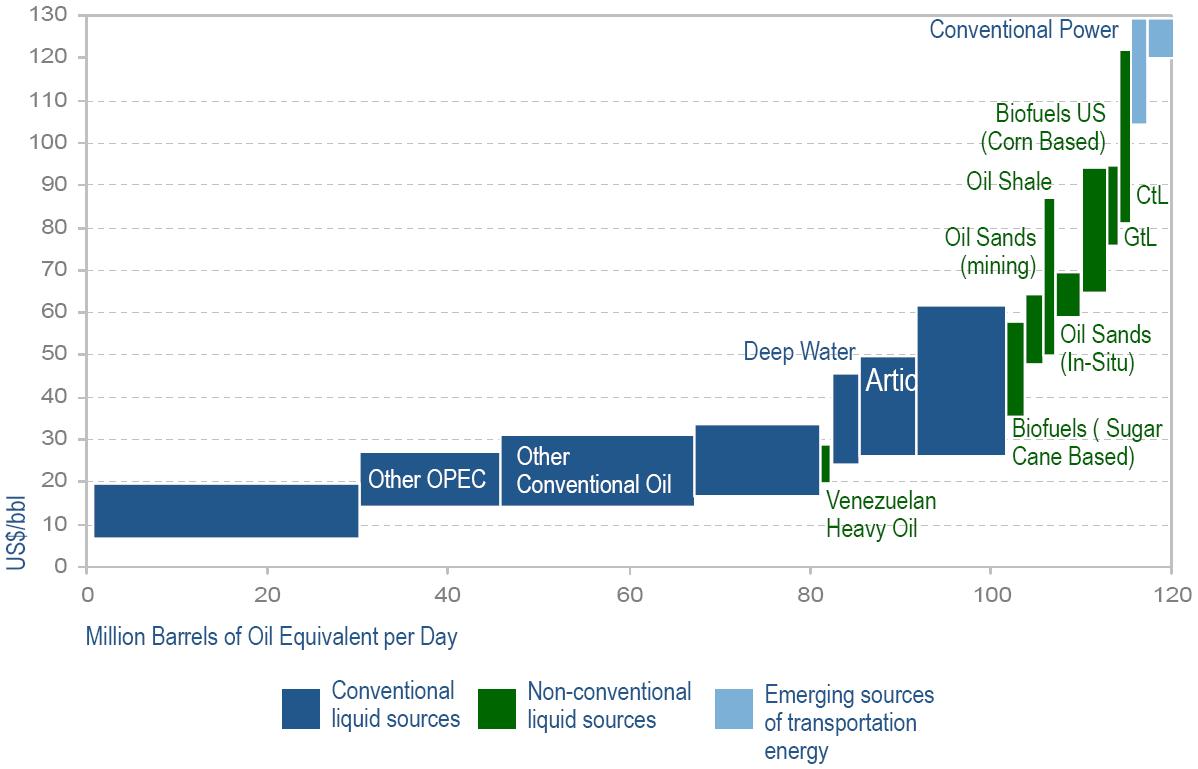

A produção total de petróleo engloba o petróleo convencional, que é o petróleo líquido, fácil e relativamente barato de bombar, e o petróleo não convencional, dispendioso e frequentemente difícil de produzir. É vital compreender que o novo petróleo provém cada vez mais de fontes não convencionais, como o petróleo polar, o petróleo de grande profundidade e o petróleo a partir de areias betuminosas. Quase todo o petróleo que nos resta situa-se em regiões politicamente perigosas ou muito distantes, está encerrado numa geologia desafiante ou nem sequer se apresenta na forma líquida.

Actualmente, mais de 60% da produção mundial tem origem numas poucas centenas de campos gigantescos. O número de descobertas de campos de petróleo gigantescos teve o seu pico no início dos anos 60 e desde então tem vindo a diminuir (Höök et al., 2009). Isto é semelhante a apanhar morangos num campo. Apanhamos primeiro os maiores e os melhores morangos (tal como os grandes campos de petróleo, são os mais fáceis de encontrar) e deixamos os pequenos para depois. Apenas 25 campos são os responsáveis por um quarto da produção global e 100 campos por metade da produção. Apenas 500 campos são responsáveis por dois terços de toda a produção (Sorrell et al., 2009a). Como assinala a AIE (2008), nada é menos certo do que a indústria petrolífera conseguir reunir o capital para explorar os campos restantes, de baixo retorno, suficientemente depressa para compensar a queda da produção dos actuais campos.

Nem todas as fontes petrolíferas são igualmente fáceis de explorar. É necessária muito menos energia para extrair petróleo de um reservatório ainda sob pressão natural do que extrair o betume de areias betuminosas e transformá-lo em crude sintético. A energia obtida por um processo de extracção dividida pela energia gasta durante esse processo é a Taxa de Retorno Energético (TRE). É o retorno sobre o cálculo do investimento aplicado a um processo físico. Conforme Hubbert fez notar, independentemente do preço que o mercado estiver disposto a pagar pelo petróleo, tal como não vamos gastar um dólar para receber apenas um dólar em troca, quando gastarmos tanto petróleo quanto aquilo que obtivermos de um determinado depósito de petróleo, a produção pára.

A TRE da produção interna de petróleo dos EUA (proveniente principalmente de campos gigantescos de petróleo) tem vindo a declinar de 100:1 em 1930 para menos de 20:1 na década de 2000, por ex., no Golfo do México (Gately, 2007; Hall et al., 2008; Murphy and Hall, 2010). Como os campos de petróleo, gigantes e super-gigantes, dominam a actual produção, são bons indicadores para o ponto do pico da produção (Robelius, 2007; Höök et al., 2009). Há hoje grande consenso entre analistas que o declínio na produção existente se situa entre 4-8% por ano (Höök et al., 2009). Em termos de capacidade, isso significa que nem que aparecesse um novo Mar do Norte (~5 Mb/d) todos os anos se conseguiria manter constante a actual produção.

Em 2010, a AIE (2010) anunciou bruscamente que o pico da produção do petróleo convencional tinha sido atingido em 2006. A AIE também voltou a baixar a sua estimativa de produção total mundial de petróleo para menos de 100 MB/d em 2035. No entanto, foi demonstrado que o modelo de produção de petróleo da AIE é defeituoso. Para atingir o nível de produção no seu modelo, consideram taxas de esgotamento dos campos de petróleo tão altas como nunca se viram em qualquer outra região petrolífera (Aleklett et al., 2010). O petróleo restante nunca poderá ser produzido tão depressa como seria necessário para empurrar o pico da produção para um futuro tão distante como projectam, e portanto o pico tem que ocorrer mais cedo do que a AIE afirma. Miller (2011) acha que a AIE não considerou nenhuma das recentes críticas e chegou à conclusão de que os resultados da AIE permanecem assim demasiado optimistas.

A maior parte das discussões concentra-se na dimensão dos recursos que restam. Mas, a curto prazo, é muito mais importante dar atenção aos fluxos de produção e aos constrangimentos que actuam sobre eles. O pico do petróleo é o ponto temporal em que os fluxos da produção já não conseguem aumentar. Não é apenas o sub-investimento, as jogadas políticas ou os locais remotos que tornam a produção de petróleo cada vez mais difícil. Os mecanismos de esgotamento físico (aumento da percentagem de água, redução da pressão do reservatório, etc.) vão inevitavelmente afectar a produção impondo restrições e até mesmo limitações à produção futura do petróleo líquido bruto. Nenhuma tecnologia nova ou aumento de capital pode ultrapassar este facto.

3. A perspectiva económica

3.1 Economia – oferta de petróleo

Uma característica importante da oferta de petróleo é o seu ciclo de explosão e de queda nos preços e na produção. Maugeri (2010, p. 12-13) descreve este fenómeno: "se o petróleo se torna escasso e não há capacidade de poupança… o preço do petróleo sobe. Esta subida nos preços favorece um novo ciclo de investimentos a partir do qual surgirá uma nova produção. Também desencadeia ganhos em eficácia energética, frugalidade dos consumidores e o aumento de recursos energéticos alternativos. Quando a nova produção chega ao mercado, a procura de petróleo pode ter diminuído. Este círculo vicioso tem sido uma característica de todas as crises do petróleo no passado".

Mas a produção de petróleo ultimamente tornou-se menos sensível aos tradicionais estímulos económicos. A primeira década deste século assistiu a um enorme aumento na exploração e produção petrolífera quando aumentou o preço do petróleo (Sorrell et al., 2009; 2009a). Infelizmente, conforme já assinalámos, a produção total mundial de petróleo parece ter chegado de vez a uma plataforma. Em grande medida isso deve-se a que o petróleo que resta é sobretudo petróleo não convencional, que é dispendioso e leva mais tempo a chegar ao mercado. Algumas das consequências de já se ter extraído grande parte do petróleo fácil são as seguintes:

a) O início da produção demora muito mais tempo, a partir da descoberta de um novo campo. Maugeri (2010) calcula que actualmente decorrem entre 8 a 12 anos antes de os novos projectos produzirem o primeiro petróleo. As condições difíceis de exploração podem atrasar consideravelmente o início da produção. No caso de Kashagan, a maior descoberta mundial de petróleo nos últimos 30 anos, a produção demorou quase 10 anos devido às difíceis condições ambientais.

b) Em regiões já exploradas, um esforço acrescido de perfuração resulta normalmente num pequeno aumento na produção de petróleo porque se encontraram e exploraram primeiro os campos maiores (Höök and Aleklett, 2008; Höök et al., 2009).

c) Como o custo de extrair o petróleo que resta é muito mais alto do que o da OPEP, fácil de extrair, ou outro petróleo convencional, se o preço de mercado se mantiver durante bastante tempo mais baixo do que o custo marginal, os produtores suspenderão a produção para evitar prejuízos financeiros. Ver Figura 3.

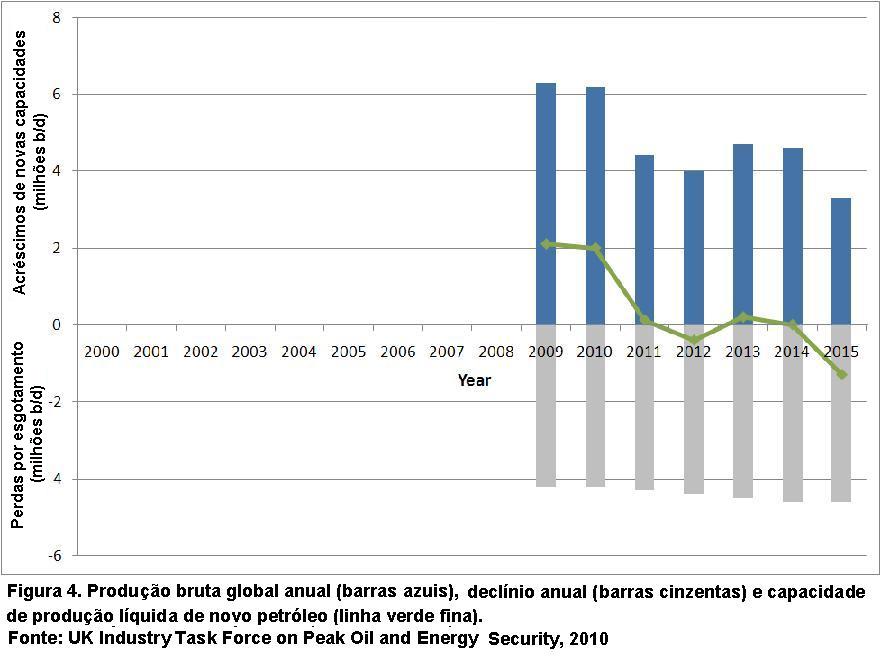

d) A incerteza quanto ao crescimento económico reforça as preocupações para execução destes projectos mais arriscados. Isso atrasa ou muitas vezes cancela projectos (Figura 4).

e) A maior parte das reservas de petróleo restante está nas mãos de governos. Estes têm a tendência de investir menos em comparação com empresas privadas (Deutsche Bank, 2009).

f) É preciso ter em consideração possíveis lucros de escassez. Hotelling (1931) demonstrou que, no caso de um recurso em vias de esgotamento, o preço tem que exceder o custo marginal, mesmo que o mercado do petróleo seja perfeitamente competitivo (a diferença resultante chama-se lucro de escassez). Se isso não acontecer, será mais lucrativo deixar o petróleo debaixo do chão, à espera de produzi-lo quando o preço subir. Hamilton (2009a, 2009b) assinalou que, embora nos anos 90 o lucro de escassez tenha sido negligenciável em relação aos custos de extracção, o forte crescimento da procura por parte dos países em desenvolvimento na década passada, juntamente com limites à expansão da produção "pode, em princípio, ter sido responsável por uma súbita viragem para um regime em que o lucro de escassez é positivo e muito importante". Quanto a este aspecto, o serviço noticioso da Reuters anunciou em 13 de Abril de 2008 que "o rei Abdullah da Arábia Saudita disse que tinha ordenado que algumas das novas descobertas de petróleo se mantivessem fechadas a fim de preservar a riqueza do petróleo no principal exportador mundial para futuras gerações, afirmou o funcionário da Agência de Imprensa Saudita". Portanto, um possível cálculo inter-temporal considerando lucros de escassez pode já ter influenciado (i.e. limitado) a produção actual. Embora a súbita queda de preços no final de 2008 seja difícil de compatibilizar com os lucros de escassez, a subsequente rápida recuperação de preços para a gama 70 a 120 dólares durante a duradoura crise financeira global indica que este aspecto não pode ser desprezado. Isto, apesar da afirmação de Reynolds and Baek (2011) de que o princípio Hotelling "… não é um determinante poderoso dos preços de recursos não renováveis" e de que "…a curva de Hubbert e a teoria em torno da curva de Hubbert é um determinante importante dos preços do petróleo". Concordamos que a curva de Hubbert, que define a curva de esgotamento dum recurso não renovável, pode ser o principal determinante do preço do petróleo, mas não é o único.

A consequência destas questões é que, a curto-médio prazo, o abastecimento disponível é essencialmente fixado e portanto relativamente fácil de calcular. Conforme mostra a Figura 4, a capacidade de produção líquida vai decair devido à dificuldade de encontrar novas reservas a um custo acessível enquanto que a capacidade existente se vai esgotando constantemente. Tal como aconteceu em 2004, em 2011 volta a não haver nova capacidade líquida embora a economia mundial, e portanto a procura de petróleo, tenha voltado a crescer. Depois de 2014, segundo parece, a produção global de petróleo vai começar a decair (ver o segundo relatório da UK Industry Taskforce on Peak Oil and Energy Security (UK ITPOES, 2010), Lloyd's (2010), Deutsche Bank (2009, 2010), o relatório da UK Energy Research Centre (Sorrell et al., 2009a) e o 2010 World Energy Outlook da AIE (2010).)

3.2 Economia – procura de petróleo

Ora bem, uma importante pergunta é quais são as consequências dos preços altos do petróleo no crescimento económico mundial? Na literatura económica, Hamilton (2009b) e Kilian (2008; 2009) arriscam uma resposta, enquanto na literatura financeira profissional, o relatório do Deutsche Bank (2009) é um dos mais abrangentes.

Hamilton (2009b) em especial destacou a importância da quota de despesas com energia em percentagem das despesas totais dos consumidores. Quando esta relação é demasiado alta, tende a ocorrer uma recessão económica. Do mesmo modo, o Deutsche Bank (2009) demonstrou como cada país parece ter uma "percentagem limiar de receita nacional em que o preço do crude encontra resistência e a procura se quebra". O Deutsche Bank (2009) afirma que, para os consumidores americanos, este ponto é quando a energia representa 7,5% do produto interno bruto. Este valor está perto do calculado por Hamilton (2009b) mas baseia-se em dados mensais e usa uma metodologia diferente. Num relatório mais recente, o Deutsche Bank (2010) baixou o seu limiar para 6,5% porque "…o último choque pôs em acção importantes mudanças comportamentais e políticas que vão facilitar mudanças comportamentais rápidas quando ocorrer o seguinte, e o desemprego e o fraco crescimento de salários aumentar a sensibilidade aos preços da gasolina. Da última vez eram precisos 4,50 dólares/galão [1,19 dólar/litro] de gasolina para suspender a procura, desta vez podem ser precisos apenas 3,75 a 4 dólar/galão [0,99 a 1,06 dólares/litro] para isso acontecer". Mas também sublinharam que "os americanos conformaram-se em pagar mais pela gasolina, e podem ser necessários preços mais altos para forçar uma mudança de comportamento".

Kopits (2009) sugeriu que, quando as despesas com o petróleo bruto excedem 4% do PIB, os preços do petróleo aumentam mais de 50% cada ano, e as subidas do preço do petróleo são tão grandes que um possível ajustamento da procura devia atingir 0,8% do PIB numa base anual, e portanto seria muito provável uma recessão nos EU. Hall et al. (2009) chegaram a um resultado semelhante e mostraram que é muito provável uma recessão nos EU quando o petróleo atingir mais de 5,5% do PIB. Fazemos notar que a diferença entre os 4% (Kopits, 2009) e os 5,5% (Hall et al., 2009) é simplesmente uma venda por grosso versus uma diferença a retalho, e o resultado acaba por ser o mesmo [1] .

Finalmente, Hamilton (2011) sublinhou que 11 em 12 recessões americanas desde a II Guerra Mundial foram precedidas por um aumento dos preços do petróleo. Infelizmente, não há uma fonte de energia nitidamente alternativa que seja capaz de substituir cabalmente o petróleo (ver, por exemplo, Maugeri (2010) para uma análise não técnica recente dos limites de fontes alternativas de energia no que se refere ao petróleo). O petróleo possui uma combinação de densidade energética, de portabilidade e de EROEI historicamente muito alta que dificilmente as alternativas atingem.

4. Não está assegurada uma transformação atempada do sistema de energia

À medida que a produção do petróleo diminui, serão provavelmente necessárias a médio prazo mudanças significativas na actual economia dependente do petróleo. Mas não é certo que haja meios financeiros para implementar essas mudanças. Por exemplo, o Deutsche Bank (2009, 2010) sugeriu que o uso generalizado de carros eléctricos na segunda parte desta década será a tecnologia de ruptura que acabará por destruir a procura do petróleo. Para além dos constrangimentos da tecnologia e dos recursos (o lítio necessário para baterias eléctricas é muito abundante na natureza mas actualmente a produção é muito limitada), há dúvidas quanto à disponibilidade de recursos financeiros suficientes para a transição de toda a frota de veículos. Conforme Hamilton (2009b) demonstra, as restrições ao crédito acompanham os preços altos do petróleo e a maior parte dos veículos são comprados a crédito. Outros há que sugerem que o gás natural é o próximo paradigma de energia. Mais uma vez, haverá recursos financeiros suficientes para mudar para o gás natural quando a produção de petróleo diminuir?

Reinhart e Rogoff (2009, 2010) concluíram que, historicamente, após uma crise da banca, a dívida governamental em média quase duplica (aumento de 86%) para salvar os bancos e estimular a economia. Também demonstraram que normalmente se segue uma crise da dívida soberana: não é de surpreender que tenhamos visto a Islândia, a Grécia, a Irlanda, a Hungria e Portugal a virar-se para a UE/BCE e/ou para o FMI pedindo ajuda financeira para refinanciar as suas dívidas públicas e evitar a bancarrota. A necessidade de mudar para fontes alternativas de energia com os enormes investimentos financeiros que essa tarefa exigirá – e a presença simultânea de grandes dívidas públicas e privadas – pode desencadear uma perfeita tempestade.

Há também o papel desempenhado por forças adicionais. Os novos regulamentos que vão ser introduzidos pelo Basel III vão igualmente ter impacto nas expectativas de investimento, orçamento e planeamento. O Basel III é um novo padrão global regulador sobre a adequabilidade e liquidez do capital bancário proposto pela Comissão Basel para a Supervisão Bancária na sequência da recente crise financeira global e cujo objectivo é "… melhorar a capacidade do sector bancário em absorver choques decorrentes de tensão financeira e económica, qualquer que seja a sua origem, reduzindo assim o risco de contágio do sector financeiro para a economia real", BCBS (2009). A demografia também será extremamente importante na próxima década. A Europa e os Estados Unidos têm populações envelhecidas e a geração de muitos filhos está a entrar na idade da reforma. A China também enfrenta um problema demográfico semelhante devido à sua política de um único filho.

A combinação do declínio da produção do petróleo (e portanto de preços suficientemente altos para provocar recessões), com impostos altos, medidas de austeridade, condições de crédito mais restritas e mudanças demográficas tem o potencial de restringir fortemente os recursos financeiros necessários para afastar a economia do petróleo e aproximá-la das fontes de energia alternativa. Outra consequência desta combinação de forças é a provável contracção da economia mundial (Hamilton, 2009b; Dargay and Gately, 2010).

4.1 Riscos da transição energética

Com o petróleo a um preço mais alto, será fatal ocorrer uma substituição tecnológica (tal como carros eléctricos a substituir gradualmente os carros de motor de combustão interna) e a substituição do combustível (tal como o gás natural a substituir o petróleo). A história está cheia de muitos exemplos destes que são frequentemente apresentados nos debates. Mas é preciso lê-los com cuidado e não exagerar a simplicidade duma transição de energia.

Por exemplo, o óleo de baleia foi – tecnicamente – uma fonte de energia no século XIX, mas nessa época a economia baseava-se no carvão. O óleo de baleia era usado apenas para fins muito específicos (sobretudo a iluminação), e a transição para o petróleo foi fácil e ocorreu muito rapidamente. Bardi (2007) explorou isto com mais pormenor e fez algumas observações importantes que assinalam como pode ser difícil substituir fontes de energia. Em especial, mostrou que frequentemente a escassez de recursos aumenta fortemente a amplitude das oscilações de preços, que muitas vezes abrandam uma transição de fonte de energia. O mundo dos negócios e os governos lutam com circunstâncias alternativas de fundos insuficientes para gerir a escalada de preços que não cobrem a sua estrutura de custos. O planeamento a longo prazo neste ambiente sempre em mudança torna-se extremamente difícil e o investimento – mesmo o investimento desesperadamente necessário – pode cair precipitadamente.

Friedrichs (2010) também chama a atenção para que, após o pico do petróleo, os países têm várias trajectórias sociológicas disponíveis, podem seguir o militarismo predatório como o Japão antes da II Guerra Mundial, um retraimento totalitário como a Coreia do Norte, ou, de preferência, a adaptação socioeconómica de Cuba após a queda da União Soviética. Dado o recente século de conflitos e os enormes stocks de armas e de forças militares das nações modernas (em especial os Estados Unidos, que gasta com os seus militares quase tanto como todos os restantes países do mundo em conjunto (SIPRI, 2011), não há nenhuma garantia de que o período relativamente pacífico que hoje se vive nas nações desenvolvidas, favorável a transições rápidas de fontes de energia, prossiga por muito mais tempo.

Koetse et al. (2008) mostraram que tanto para a América do Norte como para a Europa, é grande a capacidade de substituição capital-energia a longo prazo. Por outras palavras, se houver capital abundante, a economia pode reagir a preços do petróleo mais altos com a sua substituição. Mas, se a diminuição do petróleo provocar uma contracção de crédito semelhante ao colapso de 2008, pode não haver capital suficiente para substituir rapidamente os equipamentos existentes.

Mesmo que haja capital suficiente, a substituição tem sido feita até agora com fontes de combustíveis de EROEI alto e mesmo maior. Desde a transição do óleo de baleia, cada transição subsequente tem sido para uma fonte de energia com maior ganho líquido em energia. Foram os densos combustíveis energéticos que estamos a usar actualmente que nos permitiram construir a nossa civilização. Desta vez a dificuldade é que temos que mudar de fontes altamente lucrativas, em termos de energia, para alternativas de ganho mais baixo, como a energia solar e a eólica. Os investigadores já começaram a fazer as seguintes perguntas importantes: qual é o mínimo de ganho de energia que tem que ser sustentado para nos permitir continuar com a nossa civilização? E, partindo do princípio que as alternativas estão à altura da tarefa (o que ainda não foi provado), podemos completar o abandono do petróleo antes que o EROEI geral fique demasiado baixo? (Murphy and Hall, 2010)

Um outro desafio é que, estritamente falando, durante os últimos 150 anos não mudámos de fontes de combustível anteriores para novas – temos vindo a adicioná-las ao abastecimento total. Actualmente estamos a usar todas as fontes significativas (carvão, petróleo, gás e urânio) em alta escala. Assim, é vulgar, mas incorrecto, dizer que mudámos do carvão para o petróleo. Na verdade, estamos a usar mais carvão actualmente do que jamais fizemos (AIE, 2010). Nunca saímos da idade do carvão. O desafio de mudar para fontes de energia alternativas enquanto está em declínio uma fonte especialmente importante, neste caso o petróleo, não deve ser subestimado.

4.2 As exportações de petróleo diminuem mais depressa do que a produção total

O desafio pode ser ainda maior já que as exportações de petróleo descem mais rapidamente do que a produção geral do petróleo. Rubin (2007) assinala que, antes da crise financeira, muitos países produtores estavam a atravessar explosões de desenvolvimento económico. Esses países exportam apenas o petróleo que não utilizam. O Médio Oriente assistiu a aumentos do consumo anual de 5%. A Rússia estava a aumentar a uma taxa anual de 4%. Foi só por causa do aumento da produção da Rússia durante o mesmo período (que foi responsável por 70% do aumento que veio da produção da OPEP, da Rússia e do México durante a primeira parte da última década) que os preços do petróleo não bateram o recorde mais cedo do que aconteceu. Embora a AIE tenha projectado que o uso do petróleo em países da OCDE já pudesse estar em declínio (AIE 2010), pensa que o apetite por petróleo de países não OCDE, que incluem os países produtores, ainda está longe de ser satisfeito.

Brown et al. (2010b) mostram como é significativo o espremer da produção bruta em declínio e como pode estar a aumentar o consumo dos países produtores, a que chamaram o Modelo da Terra Exportadora. O crescente consumo dos países produtores devido ao crescimento da população actua como um forte "factor de majoração" que retira muito rapidamente o petróleo do mercado de exportação. Usando os cinco principais países exportadores a partir de 2005 (Arábia Saudita, Rússia, Noruega, Irão e Emirados Árabe Unidos), constroem um cenário em que a produção conjunta declina a uns leves 0,5% ao ano durante um período de dez anos num total de 5%. O consumo interno de petróleo para estes exportadores continua a crescer à sua taxa actual (2010). Neste cenário as exportações líquidas de petróleo diminuem em 9,6%, quase o dobro da taxa de declínio da produção de petróleo.

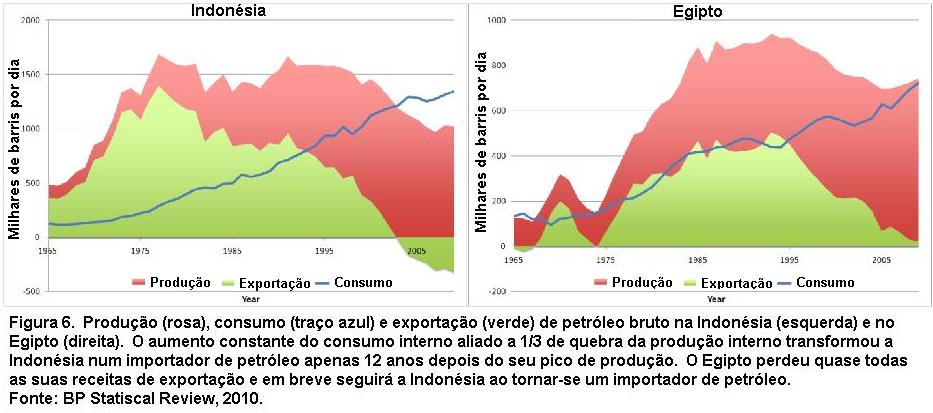

Podemos ver esta perda acelerada de petróleo destinado à exportação em muitos países produtores que já passaram o pico. A Figura 6 mostra as causas típicas da Indonésia e do Egipto. A Indonésia saiu da OPEP porque já não tem mais petróleo para exportação a oferecer ao mercado mundial. O Egipto está já a incorrer em dívida pública e está em vias de se tornar num importador de petróleo, o que vai exacerbar as finanças públicas já esticadas. Enquanto os países produtores continuam a aumentar o seu uso de petróleo mesmo que modestamente e a produção diminui (também, mesmo que modestamente), há um risco extremamente alto de que o petróleo para exportação diminua muito mais rapidamente do que a maior parte dos observadores estão actualmente a considerar.

4.3 Programa de emergência poderá substituir diminuição de petróleo

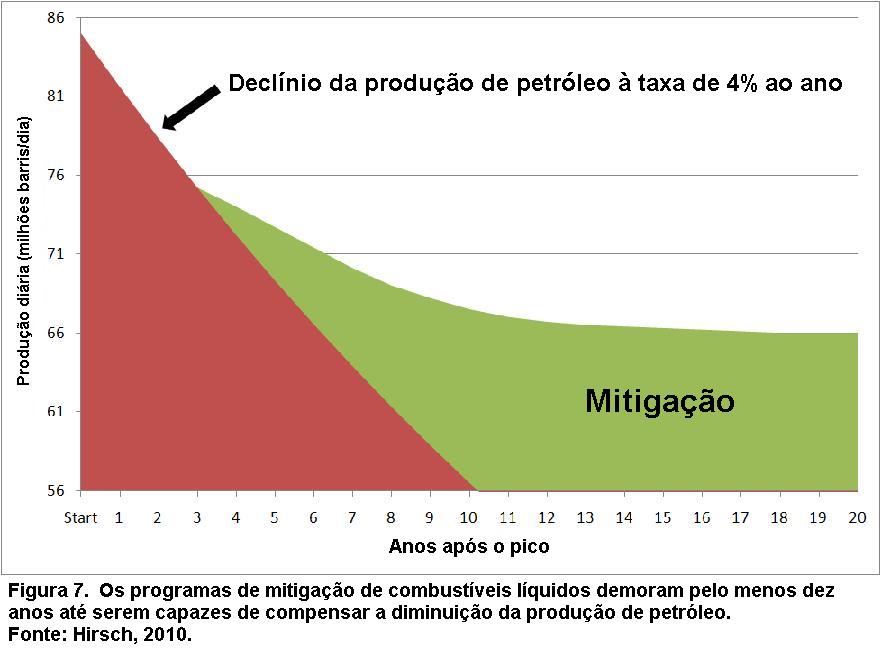

Hirsch (2010) assinala que um programa de emergência para criar poupanças de combustíveis líquidos e combustíveis líquidos adicionais pode ser capaz, em certa medida, de compensar a produção de petróleo em queda (Figura 7). Enquanto as alternativas estam a aumentar e à medida que a produção do petróleo está a diminuir, Hirsch (2008) calcula que a economia mundial se contrairá a uma razão de aproximadamente um para um. No seu melhor cenário, usando uma taxa de redução de 4% ao ano, um programa de choque idealizado para produzir combustíveis líquidos não fará parar a contracção senão dez anos depois de começar o declínio.

Outras tentativas de mitigação, como o reforço da produção solar, eólica e geotérmica, podem não ser consideradas prioritárias já que não ajudam a situação – produzem electricidade e os 800 milhões mundiais de veículos de transporte, de produção alimentar (i.e. tractores e ceifadoras) e de distribuição exigem combustível líquido.

Se o pico de produção de petróleo ocorrer esta década, já não há tempo suficiente para impedir a contracção devido ao tempo necessário para a substituição da frota de veículos. Mesmo num cenário moderadamente agressivo, Belzowski and McManus (2010) calculam que, numa economia saudável, em crescimento, em 2050 apenas 80% da frota de veículos na Europa e nos EUA funcionarão com energias alternativas.

Uma economia em contracção apresenta aos governos uma série enorme de problemas que não são fáceis de resolver. As promessas feitas aos cidadãos, algumas delas sob a forma de programas de bem-estar social, de pensões e de contratos de trabalho públicos, serão impossíveis de manter à medida que a base energética da economia diminuir. A pressão para baixar salários e uma actividade comercial reduzida baixarão as receitas dos impostos. Com receitas mais baixas e maiores exigências sob a forma de apoio ao bem-estar social por uma sociedade cada vez mais pobre, é difícil ver como a dívida acumulada (e crescente) do governo pode ser paga sem uma inflação galopante. Embora ainda não seja claro se a resposta do governo vai ser a hiper-inflação (para minimizar as dívidas) ou incumprimentos extensivos e maciços das dívidas – ou ambas as coisas – não é provável que os negócios continuem como habitualmente quando a produção de petróleo diminuir.

Nos sectores de negócios que são fortemente dependentes do petróleo, como o sector automóvel (Cameron e Schnusenberg, 2009), as empresas mal preparadas que não perceberam como a volatilidade dos preços pode ter impacto na sua firma, provavelmente irão à falência. No caso das companhias de carros, algumas delas podem falir uma segunda vez porque os seus produtos ainda não estão prontos para um ambiente de petróleo de preço alto (Wei et al., 2010). Os governos podem não estar dispostos a gastar dinheiro para salvar esses negócios (como os resgates de companhias de automóveis nos EU) e devem estar preparados para o aumento do desemprego quando esses sectores vulneráveis se contraírem. Para minimizar uma possível discórdia social futura, os governos deviam começar a planear de imediato medidas para a contracção e educar os cidadãos para o risco da contracção.

Como a redução da pobreza está profundamente correlacionada com a disponibilidade do capital (Banco Mundial 2001), quando ocorrer a contracção devida ao declínio da produção do petróleo, alguns países podem ver regredir os ganhos da redução da pobreza feitos nas últimas décadas. Alguns governos também podem ter que enfrentar motins por alimentos e combustível tal como aconteceu em 2007 e 2008. Outras formas de comportamento de multidões, nomeadamente o açambarcamento de combustível e de alimentos, pode exacerbar a situação e os governos devem preparar-se para isso.

Num comunicado conjunto, a Lloyd's de Londres e a Chatham House aconselharam todas as empresas a iniciar exercícios de planeamento de cenários para o pico do preço do petróleo que, estão convencidos, surgirá a médio prazo (Lloyd's, 2010). Esses exercícios de planeamento deverão vigiar as operações e o balanço das companhias em aspectos fundamentais.

Tal como os governos, as actividades empresariais de todos os tipos podem experimentar uma dificuldade semelhante para pagar as suas dívidas à medida que as vendas diminuem. Os bancos poderão ver os valores dos activos a cair ainda mais. Os fabricantes em especial terão que lutar com dificuldades acrescidas para fabricar e entregar produtos à medida que a produção de petróleo for diminuindo (Hirsch et al., 2005). Será imperativo que o negócio enfrente este choque schumpetariano (uma mudança estrutural na indústria que consegue alterar o que é estrategicamente relevante) atempadamente (Barney, 1991). Um benefício significativo do petróleo barato foi tornar as distâncias relativamente pouco dispendiosas. Actualmente é possível manufacturar bens usando operações a grande distância. Mas, à medida que o petróleo diminuir, a distância vai voltar a ficar cada vez mais cara, e o preço do petróleo pode começar a agir como uma barreira comercial para muitos produtos.

Outro risco decorrente da diminuição da produção do petróleo é a possibilidade de roturas no abastecimento do petróleo. Se isso ocorrer, grande parte da manufactura moderna sofrerá grande impacto. Os sistemas de fabrico just-in-time, em que as peças em armazém são mínimas, dada a reposição frequente de peças pelos fornecedores de peças – por vezes com múltiplas entregas por dia – têm pouca tolerância aos atrasos nas entregas.

Preparar-se para este risco exige mais do que um esforço para a eficácia do fabrico que tem caracterizado as actividades empresariais de modo geral. As cadeias de abastecimento têm que ser avaliadas com um objectivo de elasticidade e maior agilidade (Bunce and Gould, 1996; Krishnamurthy and Yauch, 2007), o que implica maior folga em alianças estreitas e muitas vezes frágeis entre fornecedores e fabricantes (Christopher and Towill, 2000; Towill and Christopher, 2001). Com pouca ou nenhuma elasticidade no sistema (menos peças em armazém, etc.), basta um único fornecedor falhar a entrega duma peça ou praticar açambarcamento para pôr em perigo o processo de produção.

O incidente do Deeptwater Horizon demonstrou que a maior parte do petróleo que resta está a grande profundidade ao largo da costa ou noutros locais difíceis de alcançar. Além disso, obter o petróleo nos reservatórios que estão actualmente em produção exige equipamento e tecnologia adicionais que têm um alto custo tanto em capital como em energia. Assim, passámos em revista a perspectiva física do pico do petróleo e foram realçadas algumas das limitações à produção de quantidades sempre crescentes de petróleo assim como a possibilidade de o pico de produção ocorrer nesta década.

Depois analisámos resumidamente a economia da oferta e da procura do petróleo, mostrando porque é que o abastecimento disponível está basicamente fixado a curto-médio prazo, e realçando a importância duma alta quota de despesas com a energia em percentagem do total de despesas do consumidor que soa como uma campainha de alarme para recessões económicas. Além disso, fizemos notar que o potencial de recursos financeiros disponíveis no futuro para a mudança para fontes de energia alternativas será limitado devido a vários factores que vão desde os altos níveis de dívida (privada e pública) até ao envelhecimento da população nos países ocidentais e na China. Também fizemos notar que, mesmo com uma pequena diminuição da produção, as exportações de petróleo diminuem muitíssimo mais depressa do que a produção total de petróleo à medida que as economias dos países produtores crescem.

Neste contexto, são indispensáveis as práticas de mitigação do risco, tanto a nível do governo como a nível das actividades empresariais para se prepararem para preços de petróleo altos e muito provavelmente voláteis. Os governos devem começar a educar os seus cidadãos para o risco da contracção a fim de minimizar uma possível discórdia social futura. Os empresários devem examinar as suas operações e balanço com o objectivo de aumentar a sua elasticidade. Também implica a preparação de um cenário em que o capital e a energia sejam muito mais caras do que nos negócios normais hoje em dia.

Agradecimentos

Agradecemos aos revisores e colegas que forneceram comentários valiosos aos rascunhos deste artigo. Agradecimentos em especial a Simon Snowden pela sua ajuda inestimável.

Aleklett, K., Höök, M., Jakobsson, K., Lardelli, M., Snowden, S., Söderbergh, B., 2010. The Peak of the Oil Age — analyzing the world oil production Reference Scenario in World Energy Outlook 2008. Energy Policy, 38(3), 1398-1414.

Bardi, U., 2007. Energy Prices and Resource Depletion: Lessons from the Case of Whaling in the Nineteenth Century. Energy Sources, Part B: Economics, Planning, and Policy, 2(3), 297–304.

Bardi, U., Lavacchi, A., 2009. A simple interpretation of Hubbert's model of resource exploitation. Energies 2(3), 646–661.

Barney, J.B. 1991. Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120.

BCBS Consultative Proposal, 2009. Strengthening the resilience of the banking sector. Available from: http://www.bis.org/publ/bcbs164.htm

Belzowski, B.M., McManus, W., 2010. Alternative power train strategies and fleet turnover in the 21st century. University of Michigan, report no. UMTRI-2010-20, August 2010.

Bentley, R.W., Mannan, S.A., Wheeler, S.J., 2007. Assessing the date of the global oil peak: the need to use 2P reserves. Energy Policy 35(12), 6364–6382.

BP, 2010. BP Statistical Review of World Energy 2010. See also: http://www.bp.com

Brown, J.H., Burnside, W.R., Davidsson, A.D., DeLong, J.P., Dunn, W.C., Hamilton, M.J., Mercado-Silva, N., Nekola, J.C., Okie, J.G., Woodruff, W.H., Zuo, W. 2010a. Energetic limits to economic growth. Bioscience, 61(1), 19-26.

Brown, J., Foucher, S., Silveus, J., 2010b. Peak Oil Versus Peak Net Exports — Which Should We Be More Concerned About? Association for the Study of Peak Oil and Gas presentation in Washington D.C., 8 October 2010, aspousa.org/2010presentationfiles/10-7-2010_aspousa_TrackBNetExports_Brown_J.pdf

Bunce, P., Gould, P., 1996. From Lean to Agile Manufacturing.IEE Colloquium Digest, 1996, Issue 278.

Cameron, K., and Schnusenberg, O., 2009. Oil prices, SUVs, and Iraq: An investigation of automobile manufacturer oil price sensitivity. Energy Economics, 31(3), 375-381.

Campbell, C.J., 1997. The coming oil crisis. Multi-Science Publishing, Brentwood.

Campbell, C.J., 2002. Petroleum and people. Population & Environment, 24(2), 193–207.

CIA Factbook, 2010. The World Factbook. See also: https://gradesfixer.com/blog/the-world-factbook/

Christopher, M., Towill, D.R., 2000. Marrying the Lean and Agile Paradigms.Proc. EUROMA Conference, Ghent, 2000, 114-121.

Dargay J.M., Gately, D., 2010. World oil demand's shifttoward faster growing and less price-responsive products and regions. Energy Policy, 38(10), 6261-6277.

Deutsche Bank, 2009. The Peak Oil Market — price dynamics at the end of the oil age. Deutsche Bank Securities.

Deutsche Bank, 2010. The End of the Oil Age. 2011 and beyond: A reality check. Global Markets Research.

Friedrichs, J., 2010. Global energy crunch: How different parts of the world would react to a peak oil scenario. Energy Policy, 38(8), 4562–4569.

Gately, M., 2007. The EROI of U.S. offshore energy extraction: A net energy analysis of the Gulf of Mexico. Ecological Economics, 63(2-3), 355-364.

Hall, C.A.S., Powers, R., Schoenberg, W., 2008. Peak Oil, EROI, investments and the economy in an uncertain future. In: Pimentel, D (Ed.) Biofuels, solar and wind as renewable energy systems. Springer, New York.

Hall C.A.S., Balogh, S., Murphy, D.J.R., 2009. What is the Minimum EROI that a Sustainable Society Must Have? Energies, 2(1), 25-47. http://dx.doi.org/10.3390/en20100025

Hamilton, J., 2009a. Understanding crude oil prices, Energy Journal, 30(2), 179-206.

Hamilton, J., 2009b. Causes and consequences of the oil shock of 2007-08. Brookings Papers on Economic Activity, Spring 2009, 215-259.

Hamilton, J., 2011. Historical oil shocks. In: Parker, R.E., Whaples, R.M. (Ed.), Handbook of Major Events in Economic History, Routledge, ISBN: 978-0415677035

Hirsch, R.L., Bezdec, R., Wendling, R., 2005. Peaking of world oil production: impacts, mitigation, & risk management. See also: http://www.netl.doe.gov/publications/others/pdf/Oil_Peaking_NETL.pdf

Hirsch, R., 2008. Mitigation of maximum world oil production: Shortage scenarios. Energy Policy, 36(2), 881–889.

Hirsch, R., 2010. The impending world energy mess. Association for the Study of Peak Oil and Gas presentation in Washington D.C., 8 October 2010, www.aspousa.org/...

Höök, M., Aleklett, K., 2008. A decline rate study of Norwegian oil production. Energy Policy, 36(11), 4262-4271.

Höök, M., Bardi, U., Feng, L., Pang, X., 2010. Development of oil formation theories and their importance for peak oil. Marine and Petroleum Geology, 27(9), 1995-2004.

Höök, M., Hirsch, R., Aleklett, K., 2009. Giant oil field decline rates and their influence on world oil production. Energy Policy, 37(6), 2262-2272.

Hotelling, H., 1931. The economics of exhaustible resources. Journal of Political Economy, 39, 137-175.

Hubbert, M.K., 1949. Energy from fossil fuels. Science, 109(2823), 103–109.

Hubbert MK, 1956. Nuclear energy and the fossil fuels. Presented before the Spring Meeting of the Southern District, American Petroleum Institute, Plaza Hotel, San Antonio, Texas, March 7–9, http://www.hubbertpeak.com/Hubbert/1956/1956.pdf

Hubbert, M.K., 1982. Response to David Nissen http://www.hubbertpeak.com/Hubbert/to_nissen.htm

International Energy Agency, 2007. World Energy Outlook 2007. See also: http://www.worldenergyoutlook.org/

International Energy Agency, 2010. World Energy Outlook 2010. See also: http://www.worldenergyoutlook.org/

Kilian, L., 2008. Exogenous oil supply shocks: how big are they and how much do they matter for the U.S. economy? Review of Economics and Statistics, 90(2), 216-240.

Kilian, L., 2009. Not all oil price shocks are alike: disentangling demand and supply shocks in the crude oil market. American Economic Review, 99(3), 1053-1069.

Krishnamurthy, R. and Yauch, C.A. 2007. Leagile manufacturing: a proposed corporate infrastructure. International Journal of Operations & Production Management, 27(6), 588–604.

Koetse, M., de Groot, H., Florax, R. 2008. Capital-energy substitution and shifts in factor demand: A meta-analysis. Energy Economics, 30, 2236–2251.

Kopits, S., 2009. Oil: What price can America afford? Douglas Westwood Energy Business Analysts, Research Note, June 2009

Lloyd's of London and Chatham House, 2010. Sustainable energy security — strategic risks and opportunities for business. Lloyd's of London white paper on sustainable energy security. See also: www.lloyds.com/...

Lynch, M.C., 2002. Forecasting oil supply: theory and practice. The Quarterly Review of Economics and Finance, 42(2), 373–389.

Lynch, M.C., 2003. The new pessimism about petroleum resources: debunking the Hubbert model (and Hubbert modelers). Minerals & Energy - Raw Materials Report, 18(1), 21–32.

Maugeri, L., 2010. Beyond the age of oil. Praeger, New York.

Meng, Q.Y., Bentley, R.W., 2008. Global oil peaking: responding to the case for 'abundant supplies of oil. Energy, 33(8), 1179-1184.

Miller, R.G., 2011. Future oil supply: the changing stance of the International Energy Agency. Energy Policy, 39(3), 1569–1574.

Morse, E., 2009. New oil market realities.National Association of State Energy officials conference presentation in Washington, D.C. 2009, LCM Research using Booz Allen, IEA data https://www.naseo.org/events/summer/2009/Ed%20Morse.pdf

Murphy, D.J., Hall, C.A.S., 2010. Year in review — EROI or energy return on (energy) invested. Annals of the New York Academy of Sciences, 1185, 102–118.

Owen, N.A., Inderwildi, O.R., King, D.A., 2010. The status of conventional world oil reserves — Hype or cause for concern? Energy Policy, 38(8), 4743-4749.

Reinhart, C., Rogoff, K., 2009. This time is different: eight centuries of financial folly. Princeton University Press, New Jersey.

Reinhart, C. Rogoff, K., 2010. After the fall. Federal Reserve Bank of Kansas City economic policy symposium "Macroeconomic Policy: Post-Crisis and Risks Ahead" held at Jackson Hole, Wyoming, on August 26-28, 2010.

Reynolds, D.B., Baek, J., 2011. Much ado about Hotelling: Beware the ides of Hubbert, Energy Economics, article in press

Robelius, F., 2007. Giant oil fields — the highway to oil: giant oil fields and their importance for future oil production. Doctoral thesis, from Uppsala University, http://uu.diva-portal.org/smash/record.jsf?pid=diva2:169774

Rubin, J., Buchanan, P., 2007. OPEC's growing call on itself. CIBC Worldmarkets. http://research.cibcwm.com/economic_public/download/occrept62.pdf

Satter, A., Iqbal, G.M., Buchwalter, J.L., 2008. Practical Enhanced Reservoir Engineering. Pennwell Books. Tulsa.

Speight, J., 2008. Synthetic Fuels Handbook: Properties, Process, and Performance. McGraw-Hill Professional,

Sorrell, S., Speirs, J., Bentley R., Brandt A., Miller, R., 2009a. An assessment of the evidence for a near-term peak in global oil production, UK Energy Research Centre, London.

Sorrell, S., Speirs, J., Bentley, R. Brandt, A., Miller, R., 2009b. Global oil depletion: A review of the evidence. Energy Policy, 38(9), 5290-5295.

Towill, D.R., Christopher, M., 2001. The supply chain strategy conundrum ~ to be Lean or Agile or to be Lean and Agile. Proceedings of the International Logistics Symposium, Salzburg, 2001, pp 3-12. UK Industry Task Force on Peak Oil and Energy Security, 2010. The Oil Crunch — a wake-up call for the UK economy. Second report of the UK ITPOES.

Warr, B.S., Ayres, R.U., 2010. Evidence of causality between the quantity and quality of energy consumption and economic growth. Energy, 35(4), 1688–1693.

Watkins, G.C., 2006. Oil scarcity: what have the past three decades revealed? Energy Policy 34(5), 508–514.

Wei, Y., Wang, Y. and Huang, D., 2010. Forecasting crude oil market volatility: Further evidence using GARCH-class models. Energy Economics, 32(6), 1477-1484.

World Bank, 2001. Finance for growth: policy choices in a volatile world - a World Bank Policy Research Report. Washington D.C.: World Bank.