Desmonetização e taxas de empréstimos bancárias

"Desmonetização" é agora a palavra de ordem nos

altos círculos do capital financeiro. A defesa da sociedade sem cash

é feita com o argumento de que travaria a economia subterrânea ou

actividades terroristas. Estas alegações são mentirosas

— trata-se de camuflagens.

Na verdade, o que o capital financeiro pretende é o

controle total sobre a sociedade e os seus cidadãos. A defesa das

transacções electrónicas nada tem a ver com actividades

ilícitas ou terroristas — tem, sim, tudo a ver com

controle.

Eles querem cidadãos indefesos diante do capital financeiro a fim de

poderem, a todo momento, devassar as suas vidas e apresar as suas

poupanças através de

bail-ins.

Isto já é

possível nos países da zona euro através da

Directiva BRRD, aprovada à socapa e transposta para o direito portuguęs

em 26/Março/2015 (

Lei 23A/2015

).

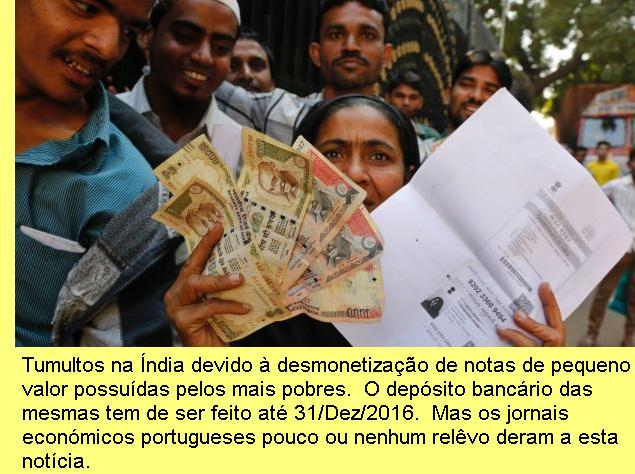

O processo já está a caminho, de muitos modos. A brutal

operação indiana de desmonetização de notas de

pequeno valor, analisada por Patnaik, é o exemplo mais recente. Antes

disso houve, com a bênção da União Europeia, o

confisco de poupanças de depositantes bancários em Chipre, assim

como o impedimento na Grécia e em Chipre de a população

efectuar retiradas de cash para além de uma pequena quantia

diária. Em países nórdicos da Europa já há leis que impedem o

pagamento de compras através de cash – só podem ser feitas

com cartões de débito ou de crédito. Nos EUA, o famoso

economista Larry Summers faz campanha pela supressăo dos bilhetes de 100

dólares e o seu colega Ken Rogoff, mais radical, quer a eliminaçăo total do

papel-moeda.

No momento em que as taxas de juro para os depositantes são nulas ou

mesmo negativas, há pouco incentivo para

depósitos bancários. Assim, capital financeiro & governos

tramam medidas para impor através de medidas administrativas o controle

dos cidadãos e a manutenção de depósitos

bancários elevados.

resistir.info

|

Porta-vozes do partido governante tratam actualmente de propalar mais uma

falsidade, nomeadamente que os bancos, devido à

desmonetização que

trouxe enormes montantes de cash aos seus cofres, estariam tão

ansiosos por emprestar que as taxas de empréstimo estão em queda

e que a referida queda actuará como um estímulo para a economia.

Porta-vozes do partido governante tratam actualmente de propalar mais uma

falsidade, nomeadamente que os bancos, devido à

desmonetização que

trouxe enormes montantes de cash aos seus cofres, estariam tão

ansiosos por emprestar que as taxas de empréstimo estão em queda

e que a referida queda actuará como um estímulo para a economia.

Isto é totalmente errado e as taxas de empréstimo dos bancos

nunca poderão cair por esta razão.

Elas podem certamente cair se a política monetária anunciada

pelo Banco de Reserva da Índia for alterada de modo a provocar uma

queda. Mas isso poderia acontecer de qualquer forma; nada tem a ver com a

desmonetização e a ligação ilógica das duas

coisas é apenas propaganda falsa.

SITUAÇÃO DOS FUNDOS DA BANCA

Vamos examinar o que está a acontecer à situação

dos fundos da banca. Os não-bancos "públicos" sempre

mantiveram seu dinheiro parcialmente na forma de cash, isto é, divisas,

e parcialmente como depósitos bancários. A

proporção média na qual ambos são mantidos é

chamada rácio divisas-depósitos do "público". O

que tem acontecido actualmente é que o rácio

divisas-depósitos do "público" (uma expressão

abrangente que cobre todo o sector privado não bancário incluindo

firmas e famílias tanto na economia "branca" como na

"negra") foi drasticamente reduzido, de um modo autoritário

através do

diktat

do governo. Mas uma vez que as velhas notas foram completamente retiradas e as

novas notas impressas em quantidades adequadas para assegurar que não

há escassez de novas notas e nem limites sobre retiradas de cash dos

bancos (quando isto acontecer), o rácio divisas-depósitos do

"público" recuperará para o nível que o

"público"

escolher,

ao invés daquele que o governo ditar.

Entretanto, antes de examinar o impacto disto devemos considerar outro factor.

Supõe-se que uma parte do cash que a "economia negra"

mantém ficará "desactivada" com a

desmonetização, devido à incapacidade dos operadores da

"economia negra" em converterem-no na nova moeda de curso legal. Isto

significaria muito cash simplesmente destruído.

Agora, um simples exemplo numérico esclarecerá as

questões. Suponha-se que o total de cash na economia seja de Rs 400, do

qual Rs 150 é mantido pelos bancos (como reservas de cash), Rs 150 na

"economia branca" e Rs 100 na "economia negra". Se Rs 50 na

"economia negra" forem "desactivados"; se, quando a

"normalidade" retornar, a dimensão da "economia

negra" retornar ao que era antes (porque a sua lucratividade permanece

alta); se a "economia branca" tão pouco testemunhar uma

contracção; e se a dimensão dos haveres monetários

com o "público" em relação ao nível do

rendimento total, e o rácio divisas-depósitos, tornar-se o que

eram no início, então o cash com os bancos,

ao invés de aumentar devido à desmonetização

terá de contrair-se dos Rs 150 na situação inicial para Rs

100 na situação final.

Por outras palavras, se o cash com o "público" deve

permanecer inalterado apesar da "desactivação" de Rs

50, então os haveres de cash dos bancos terão de cair num

montante exactamente equivalente. Isto naturalmente não

acontecerá: os bancos restringirão empréstimos se os seus

haveres em cash contraírem-se e o nível de actividade na economia

branca terá de se contrair.

Mas um tal desfecho não chegará a ocorrer se os bancos obtiverem

cash adicional do BRI à taxa de juro em vigor para compensar o que foi

"desactivado" na "economia negra".

Contudo, isso significa basicamente que a taxa de juro não

subirá em sim que permanecerá inalterada.

Dito de modo diferente, se x é montante de cash desactivado pela

desmonetização na "economia negra" e y o montante de

redução voluntária de cash mantido na "economia

branca",

mesmo se o antigo nível de actividade continuasse,

então, uma vez que é improvável que a "economia

negra" se contraia, os haveres em cash dos bancos ascenderão se y

exceder x e se x exceder y. De facto a mudança será igual (y-x).

Portanto, muito embora os bancos tenham cash mais elevado

no momento,

se terão cash mais elevado à sua disposição quando

a "normalidade" retornar, isto é, quando a

restrição ao rácio divisas-depósitos com o

"público" tiver sido levantada e for permitido aos

depositantes retirar tanto dinheiro das suas contas quanto quiserem, permanece

uma questão aberta.

Vamos no entanto assumir o cenário mais favorável à

propaganda do BJP [o partido no governo], nomeadamente que os bancos

ficam

com maiores montantes de cash quando retornar a "normalidade", isto

é, no exemplo acima quando y exceder x. Ou, dizendo mais explicitamente,

o montante de cash desactivado na "economia negra" é pequena

em comparação ao montante de cash depositado nos bancos, mesmo

quando a actividade em ambas as economias, a "branca" e a

"negra", tiver retornado ao "normal", devido a uma

mudança voluntária nos hábitos do

"público" para a redução do seu rácio

divisas-depósitos.

Mesmo neste caso, ainda assim, não haverá queda na taxa de juro.

Por outras palavras, a taxa de juro não cairá quando x > y e

também não cairá quando y > x. Ela não

cairá em qualquer das circunstâncias. A sua queda simplesmente

nada tem a ver com o facto terem mais ou menos cash. Vamos examinar porque a

taxa de juro não cairá mesmo quando a banca tem cash excessivo.

SUPOSIÇÃO ERRADA

Os porta-vozes do BJP assumem que quando os bancos têm muito cash eles

nada podem fazer senão emprestá-lo e, ao assim fazer, têm

de reduzir a taxa de juro. Isto é simplesmente errado: eles podem sempre

retornar o cash ao Banco de Reserva e comprar títulos do governo a

partir dos quais obtêm um rendimento, através de

operações "

Reverse Repo

" destes últimos. De facto, quando a Índia estava a obter um

bocado de influxos financeiros para dentro da economia no princípio

deste século, e o BRI, num esforço para impedir a

apreciação da rupia (a qual teria provocado

"desindustrialização" interna), apoderou-se das divisas

externas que entravam e imprimiu em contrapartida um montante equivalente de

rupias, as quais acabaram nos cofres dos bancos, foi exactamente isto que os

bancos fizeram. Eles compraram títulos do governo ao BRI ao que é

chamada a "Taxa Reverse Repo" até um ponto em que o

próprio BRI foi virtualmente drenado dos referidos títulos.

Não só os bancos

podem

fazer isto na situação actual, como também

necessariamente o farão.

A razão é a seguinte.

Dizem que os bancos atingem um equilíbrio nos seus balanços

quando qualquer mudança neles, ou ampliando através da

contracção e concessão de empréstimos, ou comutando

um dado montante de recursos marginais de uns para outros, não vale a

pena, isto é, não lhes dá qualquer lucro líquido

extra deste risco. Agora, suponha-se que podem emprestar ao BRI (isto é,

comprar títulos do governo ao mesmo) à taxa r. Por um lado eles

podem emprestar a tomadores comerciais à taxa m, mas uma vez que isto

é mais arriscado eles precisariam ser compensados num montante que

é n. Eles alcançariam um equilíbrio quando r igualar (m-n).

A partir de um equilíbrio, qualquer empréstimo comercial extra

por parte deles implicará uma queda em (m-n), uma vez que isto

significaria ou empréstimo para iniciativa ligeiramente mais arriscadas

(as quais elevam n) ou empréstimo a uma taxa ligeiramente mais baixa, os

quais reduzem m – e que é o que os porta-vozes do BJP afirmam que

acontecerá. Mas r está fixado pela política

monetária. A menos que haja alterações na política

monetária, r permanece fixado. Portanto, se os bancos obtêm mais

fundos, então na margem eles antes comprarão títulos do

governo junto ao BRI a um r fixado do que emprestarão ao

"público", o que, uma vez que isto implicaria um

declínio em (m-n), tornaria (m-n) menor do que r. Segue-se portanto que

os bancos nunca reduziriam sua taxa de juro para emprestar mais, não

importa quão plenos de fundos eles possam estar. Eles, ao invés,

parquearão os fundos no BRI em troca de títulos do governo, a

menos que o próprio BRI mude a sua política monetária para

reduzir as taxas Repo e Reverse Repo.

Mas se o BRI reduzir estas taxas, então torna-se irrelevante se os

bancos estão inundados com fundos. Eles de qualquer modo tomarão

fundos do BRI para emprestar a tomadores comerciais a taxas de juro que

são inferiores às de antes. Por outras palavras, se r for

reduzido, então eles alcançarão um novo equilíbrio

(onde a igualdade r = m-n é satisfeita outra vez) a um m mais baixo (e n

mais alto). E ao assim fazer eles teriam concedido mais empréstimos a

tomadores comerciais tomando mais do BRI. Eles não precisam estar

inundados com fundos. A questão de concederem mais empréstimos

por estarem inundados com fundos simplesmente não se coloca.

É significativo que o BRI tenha elevado o rácio de reserva de

cash dos bancos (RCC), isto é, o rácio das reservas de cash que

possuem em relação ao total dos seus depósitos, para 10

por cento, a fim de imobilizar uma parte do cash que lhes chegou devido

à desmonetização. O cash que é mantido como

reservas não rende nada para os bancos; mas, apesar disto, o RCC foi

elevado. Por outras palavras, a mudança na política

monetária é no sentido de

impedir os bancos de utilizarem o cash que acumularam consigo de ser emprestado

a tomadores comerciais.

É num sentido precisamente oposto ao daquele que os porta-vozes do BJP

têm apregoado.

Certamente o Banco de Reserva da Índia pode mudar a sua política

monetária amanhã a fim de fazer com que os bancos emprestem a

taxas mais

baratas, mas isso, por razões que já discutimos, estaria

totalmente não relacionado com a desmonetização. Para um

partido governante, enganar o povo deliberadamente, ao invés de lhe

dizer a verdade, é um acto fundamentalmente anti-democrático. Mas

o que se pode esperar do BJP?

11/Dezembro/2016

Ver também:

A desmonetização de notas de dinheiro

, Prabhat Patnaik, 19/Nov/2016

A punçăo das contas bancárias já foi legalizada

, Philippe Herlin, 07/Nov/2015

[*]

Economista, indiano, ver

Wikipedia

O original encontra-se em

peoplesdemocracy.in/2016/1211_pd/demonetisation-and-banks'-lending-rates

. Tradução de JF.

Este artigo encontra-se em

http://resistir.info/

.

|