Por que caem as taxas de juro das obrigações do tesouro?

[1]

por Manuel Brotas

Em traços largos, como pode ser comprovado na

figura 1, as taxas de juro implícitas (as

yields,

as rendibilidades) das obrigações do tesouro portuguesas a dez

anos, nos mercados secundários da dívida, estão em queda

desde o final de janeiro de 2012. Numa análise um pouco mais fina, sem

prejudicar essa apreciação global, poderia ressalvar-se um

período de menos de quatro meses de crescimento oscilante e

relativamente diminuto em 2013, mas desde meados de setembro o declínio,

menos acentuado mas com menos irregularidades, basicamente prosseguiu.

Em traços largos, como pode ser comprovado na

figura 1, as taxas de juro implícitas (as

yields,

as rendibilidades) das obrigações do tesouro portuguesas a dez

anos, nos mercados secundários da dívida, estão em queda

desde o final de janeiro de 2012. Numa análise um pouco mais fina, sem

prejudicar essa apreciação global, poderia ressalvar-se um

período de menos de quatro meses de crescimento oscilante e

relativamente diminuto em 2013, mas desde meados de setembro o declínio,

menos acentuado mas com menos irregularidades, basicamente prosseguiu.

Importa realçar que este expressivo declínio se iniciou quase

seis meses antes do presidente do banco central europeu, Mario Draghi, ter

declarado em Londres, no final de julho de 2012, que a sua

instituição faria tudo o que fosse necessário para

preservar o euro. E mais ainda antes do anúncio, em setembro do mesmo

ano, do enquadramento do programa do BCE de compra ilimitada, sob estrita

condicionalidade, de dívida pública dos países do euro nos

mercados secundários (

OMT,

da sigla inglesa), nunca efetivado.

Na verdade, com outras durações e outros ritmos, o mesmo se

passou com os títulos de dívida pública de longo prazo de

outros países do euro em dificuldades, como a Grécia, a Irlanda e

mesmo, apesar de com bastante menos antecedência, a Espanha. Mas é

preciso ir mais longe: a descida das taxas de juro, novamente a traços

largos, era já um fenómeno largamente generalizado, na Europa e

no mundo. Tal deveria dar que pensar àqueles que sobrevalorizam a

influência, contudo nada negligenciável, das

declarações e dos anúncios do presidente do banco central

europeu. Já para não falar da incrível patetice de

atribuir méritos ao governo português.

A explicação mais aprofundada do declínio das taxas de

juro das obrigações nos mercados secundários da

dívida soberana, com destaque evidentemente para as gregas, tem

essencialmente dois lados e, embora de desigual importância, a

explicação fica incompleta sem mencionar ambos. É da

conjugação dos dois que se produz o fenómeno. E quando nos

referimos ao fenómeno, referimo-lo do ponto de vista estrutural,

não das conjunturas diárias, sensíveis às

contingências dos percalços de saúde do Obama ou da Merkel

ou dos humores do Draghi ou da Yellen (até há pouco, do Bernanke)

nas conferências de imprensa do BCE ou da Reserva Federal.

Estruturalmente, o fator mais importante é a crise de

sobreacumulação do capital, verdadeiro pano de fundo sem o qual

não é possível compreender grande coisa do tempo que

vivemos, originada pelo declínio, irregular mas tendencial, da taxa

geral de lucro. Claro que é possível referir-se às suas

grandes implicações sem entrar em discussões mais

aprofundadas quanto às causas, nem sempre possível ou oportuna.

Basta então salientar a insuficiência de crescimento, a

estagnação, a recessão ou mesmo a depressão. Este

é o primeiro aspeto, que dá o cenário de fundo, que tendem

a esquecer, a desvalorizar, a menosprezar ou a ocultar a generalidade dos

economistas e dos comentadores da ideologia e do mediatismo dominantes.

O outro fator, também determinante de um ponto de vista estrutural, e

conjunturalmente mesmo decisivo, é a enorme massa de liquidez atual, que

busca naturalmente aplicações mais rentáveis. É

aqui que a "caixa-de-ferramentas" dos bancos centrais, e não

apenas do BCE, não é, de maneira nenhuma, desprezável,

nomeadamente com as políticas expansionistas que incrementam

substancialmente a criação e a oferta monetárias. Este

segundo aspeto, da gigantesca criação e da massa de dinheiro

presentes na economia mundial, atuando no pano de fundo da depressão

económica (ou da estagnação económica europeia e da

insuficiência de crescimento mundial), torna-se decisivo para que mais

capitais se arrisquem na compra de ativos financeiros menos seguros. Há

sempre uma grande dispersão na predisposição para o risco

nos investimentos, mas como o volume de capitais

circulando fora ou simplesmente afastados do investimento produtivo tem

aumentado substancialmente, para o que contribuem deveras as tais

políticas expansionistas dos bancos centrais (numa tentativa, mais ou

menos aberta e mais ou menos infrutífera, de sustentar a economia e o

emprego), aumenta também a quantidade dos que são investidos em

ativos bastante mais arriscados, ainda que eventualmente mais lucrativos.

Resumindo, antes de precisar melhor. É necessário referir os dois

lados. A estagnação ou depressão económica (causada

pelo declínio tendencial da taxa de lucro e a crise de

sobreacumulação de capital) e a elevada e crescente massa de

liquidez vigente na economia mundial. Porque é da

combinação dos dois que estruturalmente resulta o aumento da

procura de ativos financeiros – uma "inflação

financeira" que pode transformar-se em bolha especulativa –, com o

consequente aumento do preço desse ativos. O que se traduz, no caso do

mercado secundário dos títulos de dívida pública,

numa diminuição das taxas de juro implícitas: o mesmo

rendimento para um ativo mais caro. É o que temos assistido nos mercados.

Claro que, sobre isto, atuam os inúmeros fatores conjunturais,

nomeadamente da política nacional, e, muito especialmente, a

influência dos sentimentos, das perceções públicas e

das expetativas veiculadas pela comunicação social. A

combinação peculiar mas singularmente favorável de uma

estagnação de fundo inundada de liquidez com a expetativa de uma

ligeira retoma (que melhor seria apresentada como uma pausa, possivelmente

prolongada, na recessão) contribui poderosamente para uma

diminuição da perceção do risco de

aquisição dos títulos de dívida pública dos

estados mais problemáticos da periferia europeia – insolventes,

porque não se deteve a dinâmica de insolvência, que

obrigará necessariamente a uma reestruturação da

dívida –, como a Grécia ou Portugal. Mas livrem-nos a

nós de andar a seguir ao dia as cotações das

obrigações do tesouro; essa ansiedade que fique para Passos

Coelho, Portas e Cia.

Não vale a pena perder tempo com o nervosismo diário das curvas

dos mercados e seria aventureirismo fazer aqui previsões, num sistema

que para além do mais é intrinsicamente turbulento, mas é

claro que, talvez com vários acidentes e significativas

variações de ritmo, o prosseguimento da queda das taxas de juros

é, nestas condições, uma possibilidade que não pode

ser minimamente descartada. Incógnita ainda maior é o

inevitável limite dessa descida.

Um parêntesis para destacar uma implicação fundamental.

A dívida pública portuguesa anda próxima dos 130% do PIB

(129,0% no final de 2013), as taxas de juro das obrigações a dez

anos próxima dos 5% (4,85%, no fecho de 25 de fevereiro). No

começo de 2012, a dívida pública estava a 108,3% e as

taxas de juro das OT a 10 anos a 13,54%. Ou seja, no espaço de

pouco mais de dois anos, a dívida pública variou (aumentou) cerca

de um quinto, mas as taxas de juro variaram (diminuíram) perto de dois

terços. A taxa de juro das obrigações do tesouro pode

diminuir para metade ou aumentar para o dobro, com relativa facilidade, em

meses (em situações mais excecionais, em dias); a dívida

pública, para suceder o mesmo, precisaria de muitos anos (ou

décadas). Tirando os exageros, pretende-se chamar a

atenção de que, em termos comparativos, enquanto a dívida

pública varia lentamente, os respetivos juros variam rapidamente. O

elemento ágil, o elemento dinâmico no curto prazo, são os

juros.

Estruturalmente, no longo prazo, a dívida é impagável,

insustentável. Mas conjunturalmente, no curto e médio prazo, a

dívida pode indo ser cumprida, suportável. No curto prazo, os

juros da dívida são decisivos. O enorme peso da dívida, a

sua trajetória, a sua dinâmica, criaram um lastro que torna

insustentável o pagamento e condiciona gravosamente, permanentemente,

estruturalmente, a intervenção pública e a vida

económica nacional. Mas, sobre esse pano de fundo, em cada conjuntura, o

elemento que pode despoletar os problemas de liquidez, a insolvência, a

bancarrota, ou o incumprimento, a reestruturação, as

negociações, os empréstimos externos sob condicionalidade,

a intervenção estrangeira, são os juros.

Para uma mesma dívida pública, que à escala da

variação dos juros varia tão lentamente que pode ser

tomada como constante, uma taxa de juro do dobro ou metade daria o dobro ou

metade de juros a pagar. Está-se a simplificar, porque as dívidas

têm maturidades, taxas de juro e condições de pagamento

muito diversas, mas novamente para chamar a atenção de que se

estruturalmente o fator determinante é o tremendo peso da dívida,

conjunturalmente, e é sempre dentro de uma conjuntura que nos movemos e

atuamos, dada essa situação estrutural, o fator decisivo

são os juros.

É por isso que, sempre que o nível dos juros da dívida

pública de longo prazo baixa, como tem sucedido, nos mercados, a clique

governamental respira de alívio, enche-se de jactância, levanta a

grimpa e fala de alto sobre o abandono da

troika.

O contrário quando sobem. Tudo isso os ultrapassa, em nada ou quase

nada depende deles, mas tiveram a sorte de às dificuldades estruturais

do capitalismo europeu e mundial e à intervenção

desesperada dos grandes poderes monetários internacionais para lhes dar

resposta se ter associado um arremedo de retoma interesseiramente traduzida em

expetativas largamente ilusórias pelos grandes poderes

mediáticos. Resultado: as taxas de juros da dívida aterram, pelo

menos não levantam voo. A conjuntura é esta e é com esta

que provavelmente vamos viver nos próximos tempos, o que não

deixará de ter reflexos e deverá ser levado em conta na

intervenção eleitoral das próximas europeias, por parte

das forças políticas e sociais que querem romper com esta Europa

dos monopólios e do capital acumulado à custa da fome e do

empobrecimento dos povos.

Fechado o parêntesis, retomemos.

Um bom indício da importância que têm as políticas

dos bancos centrais na oferta de liquidez internacional é a

sensibilidade das taxas de juro da dívida, nos mercados

secundários, às expetativas quanto às

alterações dessas políticas, como por exemplo da eventual

diminuição progressiva (do

tapering

) da flexibilização quantitativa (do

quantitative easing

), a política monetária inconvencional seguida atualmente pela

reserva federal estadunidense.

Um bom indício da importância que têm as políticas

dos bancos centrais na oferta de liquidez internacional é a

sensibilidade das taxas de juro da dívida, nos mercados

secundários, às expetativas quanto às

alterações dessas políticas, como por exemplo da eventual

diminuição progressiva (do

tapering

) da flexibilização quantitativa (do

quantitative easing

), a política monetária inconvencional seguida atualmente pela

reserva federal estadunidense.

Mas em que medida é que se pode falar de aumento de liquidez, de

criação monetária, de políticas expansionistas,

sobretudo quando a política europeia, entenda-se da zona euro

(excluindo, desde logo e muito significativamente, a Inglaterra), nem sempre

parece afinar por esse diapasão?

Como se pode constatar na

figura 2

, a base monetária monetária

mundial (isto é, da oferta de

dinheiro no sentido mais restrito, de notas e moedas em

circulação ou nos cofres-fortes dos bancos mais as reservas

depositadas nos bancos centrais) tem crescido ao longo das últimas duas

décadas. A grande queda na zona euro, ao longo de 2013 (mas que apenas

anulou a grande subida, acima da tendência, que a precedeu, em contraste

com o incremento no Reino Unido),

não altera esta realidade global

. A este propósito convém assinalar que os mercados financeiros,

para os chamados investidores institucionais (bancos, seguradoras, fundos de

pensões, fundos de risco, fundos e sociedades de investimento), funciona

globalmente, como aliás pode ser modestamente apreciado pela

participação dos investidores externos à zona euro na

recente emissão de dívida pública portuguesa.

Convém não meter estes investidores todos no mesmo saco, porque,

ainda que na busca de maiores rentabilidades, alguns pretendem manter os

títulos em carteira enquanto outros já os adquirem a pensar no

momento em que se desfarão deles; é, por exemplo,

significativamente diferente a atitude de um fundo de pensões que

procura diversificar e valorizar uma carteira estável de investimentos

ou a atitude extremista de um

hedge fund

teleguiado cegamente por um sofisticado algoritmo matemático ao sabor

das cotações instantâneas do mercado. Estas

distinções não interessam agora. Aqui o que importa

realçar é que – nomeadamente no caso europeu – os

mercados financeiros especulativos funcionam globalmente e a

evolução da base e da oferta monetárias mundiais

sobredeterminam frequentemente os efeitos das evoluções das

congéneres regionais.

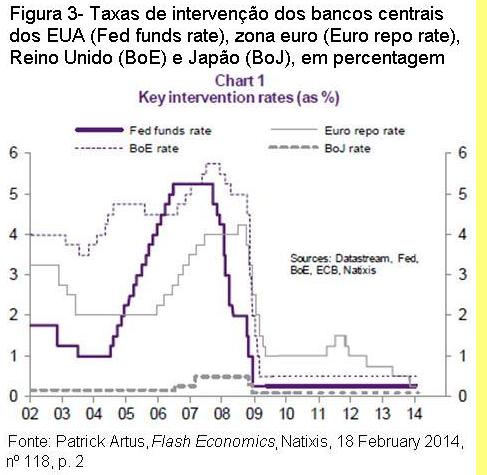

Mas a questão, quanto às políticas monetárias, vai

mais fundo. As taxas de juro de referência dos bancos centrais dos

grandes pólos do capitalismo, da tríade capitalista, como pode

observar-se na

figura 3

, baixaram depois da irrupção da crise e

mantêm-se em

mínimos históricos, praticamente nulas (e até mesmo

negativas em

termos reais). As taxas de juro diretoras do BCE não constituem, a este

título, nenhuma exceção.

Mas a questão, quanto às políticas monetárias, vai

mais fundo. As taxas de juro de referência dos bancos centrais dos

grandes pólos do capitalismo, da tríade capitalista, como pode

observar-se na

figura 3

, baixaram depois da irrupção da crise e

mantêm-se em

mínimos históricos, praticamente nulas (e até mesmo

negativas em

termos reais). As taxas de juro diretoras do BCE não constituem, a este

título, nenhuma exceção.

Outros aspetos das políticas monetárias contribuem para agigantar

a massa e a oferta monetária mundiais, o persistente aumento de

liquidez, o avolumar de capitais que se disponibiliza e se vira para os

investimentos financeiros. A descida das taxas de juro, convém

recordá-lo, traindo a intenção de ajudar o investimento

produtivo e criador, ou ao menos preservador, de emprego, facilita, pelo

contrário, os empréstimos para aplicações

financeiras e lubrifica espantosamente, tal como antes, os canais

especulativos, corroídos entretanto pela crise.

Como conclusão, reiteramos a necessidade de não desacompanhar a

certeira explicação da estagnação europeia e

mundial (a crise de sobreacumulação) do crescimento da liquidez,

do incremento da criação e oferta monetárias, à

escala mundial, canalizada espontaneamente em larga medida para as

aplicações financeiras especulativas, incluindo nas suas margens

aquelas mais arriscadas, em vez do necessário investimento produtivo,

paralisado pela falta de rentabilidade e de procura solvente.

Nota:

[1]

Escrito em finais de Janeiro e informalmente divulgado, mas com os dados

atualizados.

Do mesmo autor:

Para uma melhor compreensão da crise do capitalismo

A arrumaçăo e correlaçăo das forças de classe na sociedade portuguesa

Este artigo encontra-se em

http://resistir.info/

.

|