Crise sistémica global

Segundo semestre de 2011:

Explosão da bolha das dívidas públicas ocidentais

O segundo semestre de 2011 assinalará o momento em que o conjunto dos

operadores financeiros do planeta irá finalmente compreender que o

Ocidente não reembolsará uma parte importante dos

empréstimos realizados ao longo das últimas duas décadas.

Para o LEAP/2020, isto acontecerá por volta de Outubro de 2011 devido ao

afundamento de um grande número de cidades e estados dos EUA em

situações financeiras inextricáveis após o fim do

financiamento federal dos seus défices, ao mesmo tempo em que a Europa

enfrentará uma importante necessidade de refinanciamento das suas

dívidas

[1]

Nessa altura esta situação explosiva será revelada em toda

a sua amplitude. A amplificação mediática da crise

europeia em matéria de dívidas soberanas dos países

periféricos da Eurolândia terá criado o contexto

favorável a uma tal explosão, de que o mercado americano dos

títulos municipais ("Munis")

[2]

deu um antegosto em Novembro de 2010 (como antecipado pela nossa equipe desde

Junho último, no

GEAB nº 46

) com um mini-crash que fez com que em

poucos dias se desvanecessem em fumo todos os ganhos do ano. Desta vez este

crash (nele incluído a falência do ressegurador monoline Ambac

[3]

) pôde desenrolar-se com toda discrição

[4]

uma vez que a máquina mediática anglo-saxónica

[5]

conseguiu centrar a atenção mundial num novo episódio da

comédia fantasista "O fim do Euro ou o relançamento

monetário da gripe H1N1"

[6]

. Contudo, a simultaneidade dos choques nos Estados Unidos e na Europa

constitui uma configuração muito inquietante, comparável

segundo a nossa equipe ao choque

"Bear Stearn"

que antecedeu em oito

meses a falência do Lehman Brothers e o afundamento da Wall Street em

Setembro de 2008. Mas os leitores do GEAB sabem que os choques importantes

raramente fazem manchetes nos media com vários meses de

antecedência, ao passo que os falsos alertas são habituais

[7]

!

O segundo semestre de 2011 assinalará o momento em que o conjunto dos

operadores financeiros do planeta irá finalmente compreender que o

Ocidente não reembolsará uma parte importante dos

empréstimos realizados ao longo das últimas duas décadas.

Para o LEAP/2020, isto acontecerá por volta de Outubro de 2011 devido ao

afundamento de um grande número de cidades e estados dos EUA em

situações financeiras inextricáveis após o fim do

financiamento federal dos seus défices, ao mesmo tempo em que a Europa

enfrentará uma importante necessidade de refinanciamento das suas

dívidas

[1]

Nessa altura esta situação explosiva será revelada em toda

a sua amplitude. A amplificação mediática da crise

europeia em matéria de dívidas soberanas dos países

periféricos da Eurolândia terá criado o contexto

favorável a uma tal explosão, de que o mercado americano dos

títulos municipais ("Munis")

[2]

deu um antegosto em Novembro de 2010 (como antecipado pela nossa equipe desde

Junho último, no

GEAB nº 46

) com um mini-crash que fez com que em

poucos dias se desvanecessem em fumo todos os ganhos do ano. Desta vez este

crash (nele incluído a falência do ressegurador monoline Ambac

[3]

) pôde desenrolar-se com toda discrição

[4]

uma vez que a máquina mediática anglo-saxónica

[5]

conseguiu centrar a atenção mundial num novo episódio da

comédia fantasista "O fim do Euro ou o relançamento

monetário da gripe H1N1"

[6]

. Contudo, a simultaneidade dos choques nos Estados Unidos e na Europa

constitui uma configuração muito inquietante, comparável

segundo a nossa equipe ao choque

"Bear Stearn"

que antecedeu em oito

meses a falência do Lehman Brothers e o afundamento da Wall Street em

Setembro de 2008. Mas os leitores do GEAB sabem que os choques importantes

raramente fazem manchetes nos media com vários meses de

antecedência, ao passo que os falsos alertas são habituais

[7]

!

Neste número 50 do GEAB antecipamos a evolução do choque

terminal das dívidas públicas ocidentais (em particular das

dívidas americanas e europeias) assim como os meios de

precaução. Analisamos igualmente as consequências

estruturalmente muito importantes das revelações do

Wikileaks

sobre a influência internacional dos Estados Unidos assim como a sua

interacção com as consequências globais da Facilidade

Quantitativa II

(Quantitative Easing II)

programada pela Reserva Federal dos EUA. O número de Dezembro do GEAB

é certamente a ocasião de avaliar a validade das nossas

antecipações para 2010, com uma taxa de êxito de 78% neste

ano. Desenvolvemos igualmente conselhos estratégicos para a

Eurolândia

[8]

e os Estados Unidos. E publicamos o índice GEAB-$ que permitirá

doravante, a cada mês, acompanhar sinteticamente a evolução

do US Dólar em relação às principais divisas

mundiais

[9]

.

Neste comunicado público GEAB nº 50, escolhemos apresentar um

extracto da antecipação sobre a explosão da bolha das

dívidas públicas ocidentais.

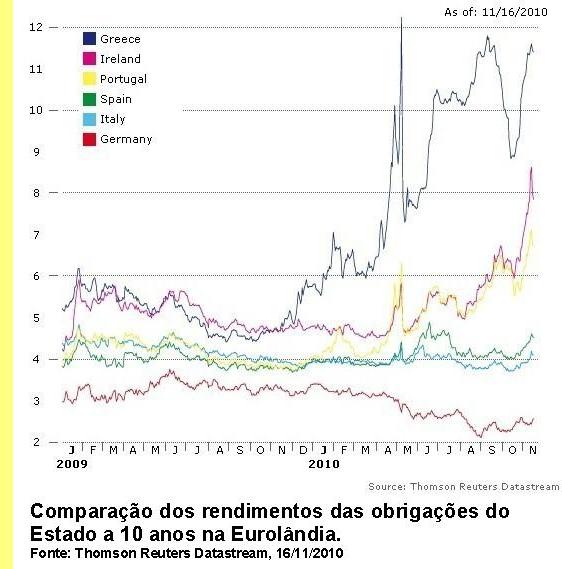

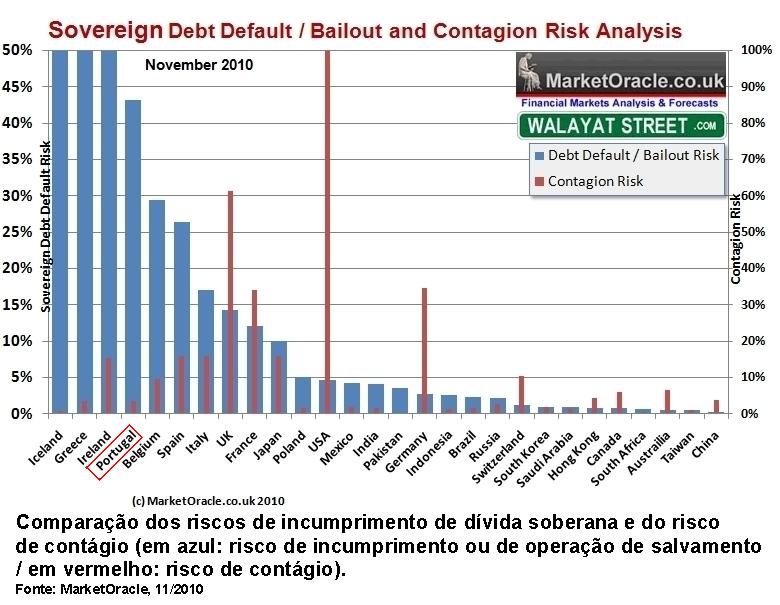

Assim, a crise do endividamento público ocidental acentua-se muito

rapidamente sob a pressão de quatro constrangimentos cada vez mais

fortes:

-

a ausência de retomada económica nos Estados Unidos, que

estrangula o conjunto das colectividades públicas (inclusive o Estado

federal

[10]

) habituadas nestas últimas décadas a um endividamento

fácil e a receitas fiscais importantes

[11]

.

-

o enfraquecimento estrutural acelerado dos Estados Unidos tanto em

matéria monetária e financeira como diplomática

[12]

, o que reduz a sua capacidade de atrair a poupança mundial

[13]

-

o definhamento mundial das fontes de financiamento baratas que precipita a

crise de super-endividamento dos países periféricos europeus (da

Eurolândia como a Grécia, Irlanda, Portugal, Espanha, ... e

também do Reino Unido

[14]

) e começa a afectar os países chave (EUA, Alemanha,

Japão,

[15]

) num contexto de refinanciamento muito importante das dívidas europeias

em 2011

-

a transformação da Eurolândia como novo

"soberano" que elabora progressivamente novas regras do jogo para as

dívidas públicas do continente

Estes quatro constrangimentos geram fenómenos e reacções

variáveis em diferentes regiões/países.

O contexto europeu: a portagem no caminho que vai do laxismo ao rigor

será paga em

parte pelos investidores

Do lado europeu, assiste-se assim à transformação

laboriosa, mas que acaba por ser incrivelmente rápida, da zona Euro numa

espécie de entidade semi-estatal, a Eurolândia. O lado laborioso

do processo não se deve unicamente à fraca qualidade do pessoal

político envolvido

[16]

como martelam incessantemente em entrevistas "ancestrais" como

Helmut Schmidt, Valéry Giscard d'Estaing ou Jacques Delors. Como eles

próprios nunca tiveram de enfrentar uma crise histórica desta

amplitude, um pouco de modéstia lhes faria bem.

Este lado laborioso decorre igualmente de facto de as evoluções

em curso na zona Euro serem de uma amplitude política gigantesca

[17]

e de serem efectuadas sem nenhum mandato político democrático:

esta situação semi-paralisa os dirigentes europeus que em

consequência passam o seu tempo a negar que estejam em vias de fazer

aquilo que fazem, a saber, construir uma espécie de entidade

política que se irá dotar de componentes económicos,

sociais, fiscais, ...

[18]

Eleitos antes da explosão da crise, eles não sabem que a maioria

dos seus eleitores (e consequentemente dos actores económicos e

financeiros) ficaria satisfeita com uma explicação sobre o rumo

das decisões previstas

[19]

. Pois a maior parte das grandes decisões que estão para vir

já são identificáveis, como analisamos neste número

do GEAB.

Finalmente, há o facto de que as acções destes mesmos

dirigentes são dissecadas e manipuladas pelos principais media

especializados em questões económicas e financeiras, nenhum dos

quais pertence à zona Euro e todos, pelo contrário, estão

ancorados na zona $/£ onde o reforço do Euro é considerado

uma catástrofe. Estes mesmos media contribuem muito directamente para

confundir ainda mais o processo em curso na Eurolândia

[20]

.

Entretanto, pode-se constatar que esta influência nefasta diminui uma vez

que, entre a "crise grega" e a "crise irlandesa", a

volatilidade induzida acerca do valor do Euro enfraqueceu. Para a nossa equipe,

na Primavera de 2011 ela se tornará um fenómeno residual. Nessa

altura não restará senão a questão da qualidade do

pessoal político da Eurolândia, que será profundamente

renovado a partir de 2012

[21]

; e, mais fundamental, o problema considerável da legitimidade

democrática dos formidáveis avanços em matéria de

integração europeia

[22]

. Mas, de uma certa maneira, pode-se dizer que daqui até 2012/2013 a

Eurolândia terá estabelecido os mecanismos que lhe terão

permitido resistir ao choque da crise, ainda que venha a ser preciso legitimar

a posteriori a sua existência

[23]

.

Entretanto, pode-se constatar que esta influência nefasta diminui uma vez

que, entre a "crise grega" e a "crise irlandesa", a

volatilidade induzida acerca do valor do Euro enfraqueceu. Para a nossa equipe,

na Primavera de 2011 ela se tornará um fenómeno residual. Nessa

altura não restará senão a questão da qualidade do

pessoal político da Eurolândia, que será profundamente

renovado a partir de 2012

[21]

; e, mais fundamental, o problema considerável da legitimidade

democrática dos formidáveis avanços em matéria de

integração europeia

[22]

. Mas, de uma certa maneira, pode-se dizer que daqui até 2012/2013 a

Eurolândia terá estabelecido os mecanismos que lhe terão

permitido resistir ao choque da crise, ainda que venha a ser preciso legitimar

a posteriori a sua existência

[23]

.

A este respeito, o que vai contribuir para acelerar a explosão da bolha

das dívidas públicas ocidentais, e que se verificará ao

mesmo tempo para o seu catalisador estado-unidense, é a

compreensão pelos operadores financeiros do que se esconde por

trás dos debate da "Eurobrigações" (ou E-Bonds)

[24]

de que se começa a falar desde há algumas semanas

[25]

. É a partir do fim de 2011 (o mais tardar) que o fundo deste debate vai

começar a ser revelado no quadro da preparação da

perenização do

Fundo Europeu de Estabilização Financeira

[26]

. Ora, o que surgirá bruscamente para a maioria dos investidores que

actualmente especulam sobre as taxas exorbitantes das dívidas gregas,

irlandesas, etc ... é que a solidariedade da Eurolândia não

se estenderá até eles, nomeadamente quando se colocarem os casos

da Espanha, da Itália ou da Bélgica, seja o que for o que digam

os dirigentes europeus

[27]

.

Em resumo, segundo o LEAP/E2020, há que esperar uma imensa

operação de intercâmbio de dívidas soberanas (sobre

o fundo da crise global em matéria de dívidas públicas)

que oferecerá Euro-obrigações garantidas pela

Eurolândia a taxas muito baixas contra títulos nacionais a taxas

elevadas com um desconto de 30% a 50% uma vez que, nesse ínterim, a

situação do conjunto do mercado das dívidas

públicas ocidentais ter-se-á degradado. Os novos dirigentes da

Eurolândia

[28]

eleitos (após 2012) serão democraticamente muito

legítimos para realizar uma tal operação de que os grandes

bancos (inclusive europeus

[29]

) serão as primeiras vítimas. É muto provável que

alguns credores soberanos privilegiados como a China, a Rússia, os

países petrolíferos, ... recebam propostas de tratamentos

preferenciais. Eles não se queixarão uma vez que a

operação terá como consequência garantir os seus

importantes haveres em Euros.

Notas:

(1) Mais de 1.500 mil milhões € por ano em 2011 e 2012, incluindo

bem entendido o Reino Unido.

(2) É o mercado dos títulos municipais dos EUA (os

"Munis"

) que serve para financiar as infraestruturas locais de

transporte, saúde, educação, saneamento, ... Ele pesa

cerca de US$2800 mil milhões.

(3) Fonte: Reuters, 08/11/2010

(4) Num artigo de 20/11/2010, SafeHaven espanta-se igualmente com a lei do

silêncio

("omerta")

dos grandes media financeiros acerca do assunto.

(5) O

Financial Times,

por exemplo, desde há um mês recomeçou a dedicar dois ou

três artigos por dia no seu sítio web à chamada "crise

do Euro" assim como a manipular tanto as informações como as

declarações dos dirigentes alemães a fim de criar

artificialmente sentimentos de inquietação. Além disso,

mesmo alguns media franceses começam a dar-se conta da formidável

máquina de agitação e propaganda em que se tornou o

Financial Times,

como prova este artigo recente de

Jean Quatremer

do jornal

Libération.

(6) A título de comparação, nenhum investidor perdeu

dinheiro nos "episódios gregos e irlandeses" da "crise do

Euro", ao passo que são dezenas de milhares os que perderam somas

muito importantes no recente crash dos Munis dos EUA ... mas os media falam do

primeiro caso e não do segundo.

(7) Como já analisado nos GEAB anteriores, o LEAP/E2020 recorda que os

discursos sobre a "crise do Euro" são equivalentes

àqueles sobre a epidemia de gripe H1N1 há um ano, a saber, uma

vasta operação de manipulação de opiniões

públicas destinada a servir dois objectivos: por um lado, desviar a

atenção pública de problemas muito mais graves (com o H1N1

era a própria crise e suas consequências

sócio-económicas; com o Euro, é muito simplesmente desviar

a atenção da situação nos Estados Unidos e no Reino

Unido); por outro lado, servir os objectivos de operadores muito interessados

em criar esta situação de medo (para o H1N1 eram os

laboratórios farmacêuticos e outros interesses conexos; para o

Euro, são os operadores financeiros que ganham fortunas especulando

sobre as dívidas públicas dos países afectados

(Grécia, Irlanda, ...). Mas tal como a crise da gripe H1N1 terminou em

mascarada com governos enredados em stocks monstruosos de vacinas e de

máscaras sem valor, a chamada crise do Euro vai acabar com operadores

que deverão converter a preço vil os seus títulos

tão "rentáveis" quanto o são os seus

dólares que continuarão a desvalorizar-se. O Verão de 2010

já mostrou entretanto a direcção dos acontecimentos.

Fonte: Bloomberg, 18/11/2010

(8) Em conformidade com a

metodologia de antecipação política

, a nossa equipe tem naturalmente examinado desde há

vários anos a possibilidade de o Euro desaparecer ou afundar. A sua

conclusão é inequívoca pois não

identificámos senão uma única configuração

em que uma tal evolução seria realizável: seria preciso

que pelo menos dois Estados importantes da zona Euro fossem dirigidos por

forças políticas desejando ressuscitar os conflitos

intra-europeus. Esta opção, segundo a nossa equipe, tem uma

probabilidade igual a zero nas próximas duas décadas (nossa

duração máxima de antecipação em

matéria política). Portanto, este cenário de saída,

mesmo que isso deixe tristes alguns nostálgicos do Deutsche Mark, do

Franco, ..., alguns economistas que crêem que a realidade presta pouca

atenção às teorias económicas e alguns

anglo-saxões que não podem imaginar sem dor um continente europeu

que traça o seu caminho económico e financeiro sem a sua

assistência. Mesmo Mervyn King, o governador do Banco da Inglaterra,

crê numa integração acelerada da zona Euro sob o efeito da

crise, segundo o Wikileaks que relata conversações suas com

diplomatas americanos (fonte:

Telegraph,

06/12/2010). Nosso trabalho, no que se refere ao Euro, concentra-se portanto

na antecipação do laborioso percurso de adaptação

da zona Euro ao seu novo estatuto de Eurolândia, no contexto da crise

sistémica global. A propósito, é útil notar que

esta orgia de críticas e análises prodigalizadas por grande parte

dos media americanos e sobretudo britânico tem uma utilidade

inegável para os responsáveis da Eurolândia: ela ilumina

todos os obstáculos do caminho da zona Euro, condição sine

qua non para evitar as ciladas. Isto é paradoxal, mas é uma

vantagem de que não se beneficiam nem os dirigentes britânicos nem

os dirigentes americanos, ... salvo quando lêem o GEAB.

(9) E não em relação a dividas "sob medida" como

é o caso do

Dollar Index

.

(10) O

New York Times

apresenta on line um jogo muito instrutivo denominado: "Você

resolve o problema orçamental". Ele permite a cada internauta

tentar restabelecer o estado das finanças públicas federais em

função das suas prioridades sócio-económicas e

políticas. Não hesite em colocar-se na pele de um decisor de

Washington e poderá verificar que falta apenas a vontade política

para resolver o problema. Fonte:

New York Times,

11/2010

(11) Fontes: CNBC, 26/11/2010;

Le Temps,

10/12/2010;

USAToday,

30/11/2010;

New York Times,

04/12/2010

(12) Os Estados Unidos financiam os seus défices através de uma

enorme punção diária da poupança mundial

disponível, portanto a credibilidade e a eficácia

diplomática do país são dois parâmetros essenciais

para a sua sobrevivência financeira. Ora, a recentes

revelações do Wikileaks são muito danosas à

credibilidade do Departamento de Estado, enquanto o recente fracasso total das

novas negociações Israel-Palestina ilustra uma ineficácia

crescente da diplomacia americana, já bem sensível no

último G20 em Seul. Ver análise mais pormenorizada neste GEAB

nº 50. Fontes:

Spiegel,

08/12/2010; YahooNews, 07/12/2010; YahooNews, 08/12/2010

(13) Mesmo os responsáveis chineses consideram que a

situação fiscal americana é claramente pior que a da

Eurolândia. Fonte: Reuters, 08/12/2010

(14) Islândia, Irlanda ... Reino Unido, Estados Unidos, era a

sequência infernal da insolvabilidade soberana que o LEAP/E2020 havia

antecipado há apenas dois anos. O processo segue seu curso a uma

velocidade mais lenta do que havíamos previsto, mas no ano de 2011

há o risco de uma "recuperação" do tempo

perdido. O Reino Unido tenta actualmente salvar-se ao preço de uma

formidável amputação sócio-económica de que

as violências estudantis, e inclusive contra a família real

(fenómeno raríssimo), testemunham a impopularidade. Mas a

amplitude do seu endividamento, o seu isolamento financeiro e o salvamento pelo

Estado das suas bombas bancárias (tal como o fez a Irlanda) tornam esta

fuga para a frente muito perigosa, socialmente, economicamente e

financeiramente. Quanto aos Estados Unidos, seus dirigentes parecem fazer tudo

(ao "não fazer nada") para assegurar que 2011 seja realmente o

ano da

"Fall of the Dollar Wal"

como o LEAP/E2020 havia antecipado em Janeiro de 2006.

(15) Como sublinha Liam Halligan no

Telegraph

de 11/12/2010, esta evolução das taxas não prenuncia nada

de bom para a dívida dos EUA e traduz o que a equipe do LEAP/E2020

antecipou já há mais de dois anos: atingimos o momento da verdade

em que a poupança mundial disponível já não basta

para satisfazer as necessidades do Ocidente e, em particular, a necessidade

gargantuesca dos Estados Unidos.

(16) Elemento sublinhado desde há mais de quatro anos pela equipe do

GEAB.

(17) Fundo Europeu de Estabilização Financeira,

regulamentação dos hedge funds, limitação

drástica dos bónus bancários, regulamentação

estrita das agências de notação, vigilância

orçamental, reforço próximo do conjunto da

regulamentação financeira do mercado interno europeu, primeira

agência de notação da Eurolândia, ... Fontes:

European Voice, 26/10/2010; Deutsche Welle, 05/11/2010; Reuters, 13/07/2010;

ABBL, 08/12/2010; BaFin, 16/11/2010

(18) Wolfgang Schauble, o ministro das Finanças alemão, é

por enquanto o único homem político a ousar anunciar claramente a

cor na sua recente entrevista à revista popular

Bild,

na qual indica que, daqui a dez anos, os países da Eurolândia

terão realizado uma verdadeira integração política.

Karl Lamers, seu colega encarregado dos assuntos europeus no seio da CDU, por

sua vez identifica a crise como uma oportunidade para a Europa e para a

Alemanha, assim como, igualmente, a muito rara voz americana de Rex Nutting no

Wall Street Journal

de 08/12/2010. Do lado tecnocrático, o presidente do BCE, Jean-Claude

Trichet, apelou a uma "federação orçamental" da

Eurolândia. Fontes: EUObserver, 13/12/2010; DeutschlandFunk, 09/12/2010;

EUObserver, 01/12/2010

(19) Desde há mais de uma década, as opiniões

públicas dos países da Eurolândia são efectivamente

muito mais "integracionistas" que as suas elites. Assim, a

rejeição do projecto de Constituição europeia em

2005 na França e nos Países Baixos nunca teria acontecido sem a

participação de uma parte do "pro-europeus" no voto

"Não". Eles rejeitavam assim o que consideravam ser um

projecto demasiado tímido em matéria política,

democrática e social.

(20) Os dirigentes europeus são um pouco como a tartaruga da

fábula

"A lebre e a tartaruga"

, de La Fontaine, ... mas cuja corrida fosse comentada por lebres!

(21) A propósito, os futuros dirigentes políticos da

Eurolândia seriam avisados se treinassem para aprender rapidamente a

gerir a Eurolândia graças aos dois jogos interactivos,

Economia e Inflation Island

, que o Banco Central Europeu acaba de por à disposição do público.

(22) Como tem repetido o LEAP/E2020 desde há mais de dois anos, a

austeridades europeia não é politicamente viável a

não ser que seja acompanhada de uma inegável equidade fiscal e

social e o estabelecimento de grandes projectos democráticos e sociais

à escala da Eurolândia. É aí que se encontra a

médio/longo prazo a verdadeira fraqueza da Eurolândia; não

nas dívidas soberanas dos países periféricos. À

guisa de ilustração deste aspecto, é útil assistir

a série de reportagens vídeo muito interessantes que o New York

Times realizou durante o Verão de 2010, intitulada, "The Austerity

Zone: Life in the New Europe".

(23) Tendo em vista a evidente dificuldade das elites americanas em compreender

o processo em curso na Europa, o LEAP/E2020 deseja dar a sua

contribuição ao debate que actualmente faz furor nos campus

universitários dos EUA onde a austeridade orçamental implica

golpes drásticos no ensino de línguas. Como sempre, por

trás de justificações orçamentais podem-se

identificar várias "agendas ocultas" bem como uma

cândida falta de entendimento do que está a acontecer no resto do

mundo quanto a línguas. Um exemplo perfeito de ambas as tendências

parece ser

Richard N. Haas

, antigo responsável chave do Departamento de

Estado dos EUA na administração G.W. Bush e agora presidente do

influente Council of Foreign Relations, o qual advoga fortemente afastar as

línguas francesa, alemã e russa dos campus dos EUA. Com

tão "iluminados e sábios" conselheiros (qualificados

nos

seminários GlobalEurope

de Haia e Washington, em 2004/2005, como

tendo "um défice intelectual" para entender o mundo do

século XXI), os estudantes dos EUA estão condenados a serem cada

vez menos capazes de entender o mundo de hoje. Portanto, o LEAP/E2020 considera

oportuna fazer circular outra vez a sua antecipação de 2007

intitulada

'Which languages will the Europeans speak in 2025?'

.

(24) Serão obrigações tomadas em empréstimos pelo

conjunto dos países da Eurolândia e outros estados-membros da UE

que desejarão a ela associar-se como o fizeram em Maio de 2010 os outros

países, salvo o Reino Unido, para o Fundo Europeu de

Estabilização Financeira.

(25) Apesar das negações de responsáveis franceses e

alemães, estas Euro-obrigações estão na ementa de

todas as discussões informais dos dirigentes da Eurolândia. Fonte:

Euroinvestor, 10/12/2010

(26) É provável igualmente que a ascensão em força

das renovações políticas previstas em França a

partir da Primavera de 2012, e talvez nesta data também na Alemanha,

tornarão estes assuntos verdadeiros temas de campanha a partir do fim do

Verão de 2011.

(27) Liam Halligan, certamente um dos melhores observadores britânicos da

crise global, tem assim toda a razão ao sublinhar no

Telegraph

de 27/11/2010 que Angela Merkel (e muitos outros responsáveis da

Eurolândia) têm toda a intenção de fazer com que os

investidores paguem uma parte significativa das suas apostas irlandesas,

gregas, ... Mas isso será feito de maneira organizada, conforme uma

estratégia eficaz e brutal de que os Estados fortes têm o

hábito; não no pânico, no momento de uma mini crise.

(28) E repetimos que, segundo nossas antecipações, eles

provavelmente serão os dirigentes políticos mais independentes do

lobby bancário desde os anos 1990.

(29) Será também um meio organizado de reduzir "manu

militari" o balanço degradado dos grandes bancos europeus.

15/Dezembro/2010

[*]

Global Europe Anticipation Bulletin

O original encontra-se em

www.leap2020.eu/...

Este comunicado encontra-se em

http://resistir.info/

.

|