Alto risco no sistema financeiro

– Quando os

bail-ins

se esgotam, somam-se-lhe os

bail-outs

por EKAI Center

1. O EKAI Center tem advertido acerca da abertura de uma segunda fase nas

políticas anti-crise ocidentais, activada em consequência do

esgotamento das políticas de resgate bancário a cargo de fundos

públicos e da expansão monetária.

2. Com efeito, esgotadas ambas as políticas, nenhuma delas conseguiu

corrigir os desequilíbrios estruturais do sistema financeiro ocidental,

consequência do sobre-endividamento e dos riscos assumidos através

de operações especulativas da banca de investimento.

3. Diante desta situação, a nova estratégia concebida

pelas potências ocidentais baseia-se fundamentalmente nas

políticas do

bail-in

ou resgate interno e, complementarmente, em modelos atenuados de

separação de banca de investimento e banca comercial.

4. Contudo, a transição rumo à segunda fase vai ser –

já está a ser – de alto risco. A grande banca ocidental

sobreviveu com base nas enormes transferências de recursos canalizadas a

partir dos governos e dos bancos centrais e, no entanto, a

acumulação de riscos no sector bancário mantém-se

em níveis semelhantes aos de 2008.

5. Já advertimos em devido tempo que 2013 ia ser o ano da

transição para a segunda fase das políticas anti-crise e,

com efeito, durante este exercício verificou-se, por um lado, o primeiro

ensaio de aplicação do

bail-in

em Chipre e as primeiras tentativas da Reserva Federal dos EUA de reorientar

sua estratégia monetária.

6. Como era previsível, a reorientação das

políticas monetárias nos EUA está certamente a resultar

complicada. Bastaram meras insinuações dos responsáveis a

Reserva Federal sobre um possível término da estratégia de

expansão monetária para que os mercados financeiros sofressem

quedas enormes. A partir de então, as novas sondagens tímidas e

desmentidos foram uma constante. Tal como as fugas de informação

sobre as divisões no seio do Conselho da Reserva Federal e sobre o peso

crescente dos partidários da contenção da expansão

monetária.

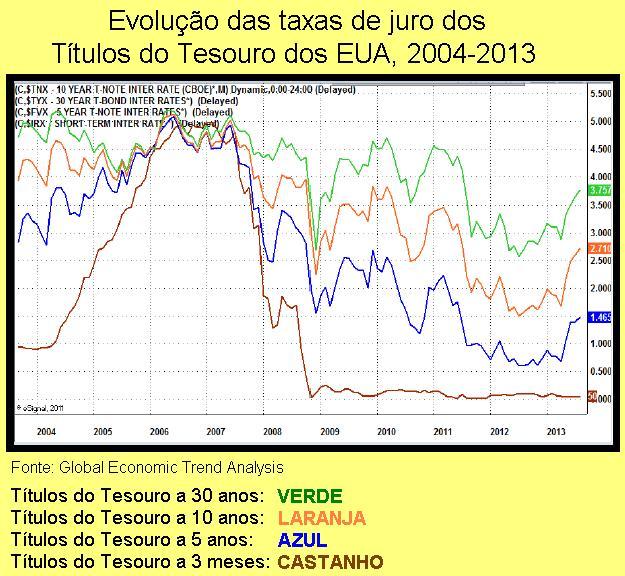

7. Em consequência deste novo clima, os mercados financeiros já

sabem que as aquisições maciças de activos e as taxas de

juro próximas de zero não vão durar muito tempo e isso

transferiu-se rapidamente às taxas de juro nos EUA, que estão a

sofrer uma alta acelerada.

8. Como se vê, estas taxas de juro, que se estão a reduzir de

modo constante desde 2007, tornaram a subir rapidamente, inclusive antes de a

Reserva Federal começar a modificar suas políticas

monetárias.

9. Este Outono pode ser decisivo. Tudo parece indicar que, tanto perante a

prevista substituição do presidente da Reserva Federal como

perante o início da mudança das políticas

monetárias e a acumulação das tensões internas dos

mercados financeiros, encontramo-nos perante um alto risco de explosão

de certas grandes entidades financeiras.

10. Diante de tal situação, podemos antecipar o que

acontecerá se se aplicarem as medidas previstas de resgate interno, ou

bail-in.

Ou, dizendo melhor, podemos prevê-lo no caso dos bancos estritamente

comerciais. Nestes, a compensação de perdas a cargo dos saldos de

accionistas e investidores será mais que suficiente para evitar danos

aos depositantes e sem recorrer a resgates a cargo de fundos públicos.

Também podemos antecipar que, no caso da grande banca de investimentos,

a dissolução das entidades afectadas será com

frequência o resultado lógico dos processos de

resolução, se efectivamente se mantiver o critério

actualmente proclamado de evitar afectar fundos públicos.

11. O problema está nos grandes bancos comerciais ocidentais com riscos

especulativos importantes. Neste caso, o risco de que o mecanismo de

bail-in

implique fazer os custos sobre os depositantes certamente é elevado,

salvo se – antes da abertura destes processos – os riscos

especulativos tiverem sido separados adequadamente da actividade de banca

comercial. E não está claro que esta separação

venha a ser efectuada a tempo.

12. Recordemos que estes grandes riscos especulativos afectam não

só a grande banca de investimento dos EUA como também grandes

bancos europeus, que constituem neste momento a verdadeira ameaça para a

estabilidade dos nossos países. Praticamente todos os estados europeus

têm problemas a respeito: Crédit Suisse e UBS na

Suíça, Commerzbank e Deutsche Bank na Alemanha, BBVA e Grupo

Santander em Espanha, BNP, Crédit Agricole e Société

Générale em França.

13. Os riscos reais destes grandes bancos são em boa parte

desconhecidos. Junto aos riscos de banca comercial, preocupam em particular os

gerados pelas suas operações com derivados financeiros, muitas

delas nos países anglo-saxónicos, certamente complexos e

difíceis de quantificar. Mas são, em qualquer caso, enormes.

Há que ter em conta também que a política expansiva da

Reserva Federal não destinou a ajudar os bancos dos EUA e sim, em boa

parte, a ajudar os grandes bancos europeus em dificuldades, com grande surpresa

daqueles que desconhecem as redes de interesses financeiros internacionais.

14. Em qualquer caso, é de recordar que a ascensão das taxas de

juro foi o detonador da crise das hipotecas imobiliárias em 2007. Quem

quiser dispor de uma referência directa sobre o risco de uma nova

explosão da crise financeira ou de possíveis quedas de grandes

bancos, recomendamos que acompanhe com atenção a

evolução das taxas de juro do Tesouro dos EUA.

19/Agosto/2013

O original encontra-se em

ekaigroup.blogspot.com.es/...

Este documento encontra-se em

http://resistir.info/

.

|